гос и мун финнасы

.pdfРазграничение расходных полномочий между уровнями бюджетной системы Российской Федерации. Это первый блок механизма межбюджетных отношений, который включает:

•закрепление федеральным законодательством расходных полномочий между уровнями публичной власти на постоянной основе;

•наделение органов местного самоуправления отдельными государственными полномочиями.

Разграничение расходных полномочий между уровнями бюджетной системы страны и их закрепление на постоянной основе федеральным законодательством происходит в рамках разграничения бюджетных полномочий между субъектами публичной власти всех уровней. Основанием для такого разграничения служит четкое разделение предметов ведения между органами государственной власти (федеральными и региональными) и местного самоуправления, зафиксированные в Конституции Российской Федерации.

Под предметом ведения понимаются виды, направления и сферы деятельности, регламентацией и регулированием которых занимается соответствующий орган государственной власти или местного самоуправления.

Основные подходы к разграничению полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления определены Федеральными законами «О внесении изменений и дополнений в Федеральный закон “Об общих принципах организации законодательных (представительных) и исполнительных органов власти субъектов Российской Федерации”» от 4 июля 2003 г. ¹ 95-ФЗ и «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. ¹ 131-ФЗ. Федеральный закон «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов «О внесении изменений и дополнений в Федеральный закон “Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации”» и «Об общих принципах организации местного самоуправления в Российской Федерации» от 22 августа 2004 г. ¹ 122-ФЗ закрепил разграничение полномо- чий применительно к отраслевому законодательству (бюджетному).

Важным моментом в разграничении расходных полномочий является новая типология оснований для возникновения расходных обязательств бюджетов каждого уровня. Обязательства, устанавливаемые в пределах собственных полномочий, не могут регламентироваться властями других уровней и исполняются за счет собствен-

202

ных доходов соответствующих бюджетов. В тех случаях, когда один орган власти делегирует свои полномочия другому уровню власти, одновременно возникают «вмененные» расходные обязательства бюджета более низкого уровня и расходные обязательства по их финансовому обеспечению за счет субвенций из вышестоящего бюджета. В целях защиты региональных и местных бюджетов от «необеспе- ченных федеральных мандатов» предусматривается введение соответствующих законов в действие ежегодным законом о федеральном бюджете при условии их финансового обеспечения субвенциями, а также механизм судебной защиты от занижения оценок необходимых для их реализации бюджетных средств.

В Российской Федерации процесс совершенствования федерального законодательства в сфере дальнейшего разграничения полномо- чий между уровнями публичной власти предполагает более высокую степень согласованности действий и решений федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации и повышает степень ответственности высших должностных лиц субъектов Российской Федерации за реализацию единой государственной политики в регионах. В связи с этим развитие законодательства осуществляется в направлении: расширения круга полномочий органов государственной власти субъектов Российской Федерации, а также предоставления этим органам, при наличии финансовых возможностей и за счет средств собственных бюджетов, за исключением субвенций федерального бюджета, права осуществлять дополнительные меры по социальной защите населения, участвовать в реализации полномочий Российской Федерации по предметам совместного ведения, если это указано в федеральных законах, осуществлять дополнительные полномочия по иным вопросам, если такая возможность предусмотрена в федеральных законах.

Межбюджетное регулирование. Оно составляет второй блок механизма межбюджетных отношений и включает:

•налоговое регулирование бюджетной обеспеченности;

•перераспределение средств между уровнями бюджетной системы.

Налоговое регулирование бюджетной обеспеченности означает разграничение налогов и других платежей между уровнями бюджетной системы и их закрепление в качестве собственных доходов за соответствующими бюджетами и осуществляется посредством:

•закрепления налогов или отчислений на постоянной основе Бюджетным кодексом РФ и Налоговым кодексом РФ;

•закрепления налогов или отчислений на постоянной основе региональным и местным законодательством;

•установления дополнительных (дифференцированных) отчислений от налогов.

203

Цель налогового регулирования бюджетной обеспеченности — создание максимально возможных исходных условий для сбалансированности бюджетов органами власти на каждом уровне с учетом возлагаемых на них задач и функций при соблюдении государственных минимальных социальных стандартов исходя из имеющегося на соответствующей территории потенциала.

В Бюджетном кодексе Российской Федерации установлены единые для соответствующего уровня бюджетной системы нормативы отчислений от федеральных налогов, что способствует повышению предсказуемости и стабильности налоговых доходов всех уровней бюджетной системы, усиливает стимулирующую роль в процессе экономического развития соответствующей территории и повышения эффективности бюджетного менеджмента.

Параллельно с этим Бюджетным кодексом Российской Федерации предусмотрены нормы, регулирующие установление нормативов отчислений в местные бюджеты органами государственной власти субъектов Российской Федерации. Переданы полномочия по установлению нормативов отчислений от региональных налогов в местные бюджеты органам государственной власти субъектов Российской Федерации, отказавшись от действующей практики установления указанных нормативов федеральными законами. В случае передачи налоговых доходов, подлежащих зачислению в бюджет субъекта Российской Федерации, в местные бюджеты, соответствующие нормативы (сверх уровня, установленного Кодексом), как правило, должны быть стабильными и едиными для всех муниципальных образований соответствующего субъекта Российской Федерации. Дифференциация указанных нормативов допускается лишь в отношении налога на доходы физических лиц в рамках формализованных схем выравнивания бюджетной обеспеченности муниципальных образований. Органы государственной власти субъектов Российской Федерации обязаны установить единые и (или) дополнительные (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты не менее 10% налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога. Данный подход позволит органам государственной власти субъектов Российской Федерации:

(1)разделить налоговые доходы между бюджетами муниципальных районов и бюджетами поселений с учетом объективных территориальных различий в соотношении расходных обязательств местных бюджетов разных типов (уровней);

(2)определить оптимальную для каждого региона степень выравнивания различий в бюджетной обеспеченности муниципальных образований за счет сочетания единых и дифференцированных (по формуле) нормативов отчислений от

204

данного налога, в том числе перераспределить значительную часть поступлений по месту жительства граждан.

Кроме того, Бюджетным кодексом Российской Федерации предусмотрен отказ от практики централизации местных налогов в бюджеты более высокого уровня за некоторыми исключениями.

Отказ от расщепления федеральными законами налоговых доходов от региональных и местных налогов и установления Бюджетным кодексом нормативов по целому ряду налоговых доходов на уровне 100% означает существенный шаг к реализации принципа «один налог — один бюджет».

Результатом принятия указанных поправок к Бюджетному кодексу РФ является потеря смысла в разделении налоговых доходов на «собственные» и «регулирующие», а также определение статуса «регулирующих налогов» и пропорций их распределения между федеральным бюджетом и консолидированными бюджетами субъектов РФ, в связи с чем ст. 48 Бюджетного кодекса «Регулирующие доходы бюджетов» утратила силу с 1 января 2005 г.

При недостаточности собственных доходов для сбалансированности бюджетов нижестоящего уровня с учетом возлагаемых на соответствующие органы власти задач и функций при соблюдении государственных минимальных социальных стандартов органы власти вышестоящего уровня осуществляют перераспределение средств между уровнями бюджетной системы, направленное на выравнивание бюджетных доходов и социально-экономического развития территориальных образований, отстающих по объективным причинам.

Перераспределение средств между уровнями бюджетной системы осуществляется по следующим направлениям:

•дотирование нижестоящих бюджетов с учетом бюджетной обеспеченности и по душевому принципу;

•поддержка социального и экономического развития посредством субвенций и субсидий из фондов развития и субсидий из фондов софинасирования социальных расходов.

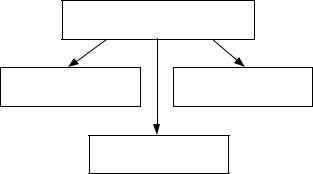

Межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации.

Структура межбюджетных трансфертов с учетом разграничения полномочий в Российской Федерации представлена на рис. Б.М.4.5.

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме (ст. 129 БК РФ):

•дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации (ст. 131 БК РФ).

205

Рис. Б.М.4.5. Структура межбюджетных трансфертов

ñучетом разграничения полномочий

âРоссийской Федерации

Дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

Распределяются между субъектами Российской Федерации в соответствии с единой методикой, утверждаемой Правительством Российской Федерации в соответствии с требованиями Бюджетного кодекса РФ. Дотации на выравнивание бюджетной обеспе- ченности субъектов Российской Федерации образуют в расходной части федерального бюджета Федеральный фонд финансовой поддержки субъектов Российской Федерации. Общий объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации определяется, исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности субъектов Российской Федерации;

•субсидий бюджетам субъектов Российской Федерации (ст. 132 БК РФ).

Под субсидиями бюджетам субъектов Российской Федерации из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации по предметам ведения субъектов Российской Федерации и предметам совместного ведения Российской Федерации и субъектов Российской Федерации, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

206

Совокупность субсидий бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд софинансирования расходов. В составе федерального бюджета могут предусматриваться субсидии бюджетам субъектов Российской Федерации на выравнивание обеспеченности субъектов Российской Федерации в целях реализации ими их отдельных расходных обязательств.

Цели и условия предоставления и расходования субсидий бюджетам субъектов Российской Федерации из федерального бюджета, критерии отбора субъектов Российской Федерации для предоставления указанных межбюджетных субсидий и их распределения между субъектами Российской Федерации устанавливаются федеральными законами и (или) принятыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации на срок не менее трех лет;

•субвенций бюджетам субъектов Российской Федерации (ст. 133 БК РФ).

Под субвенциями бюджетам субъектов Российской Федерации из федерального бюджета понимаются межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях финансового обеспечения расходных обязательств субъектов Российской Федерации и (или) муниципальных образований, возникающих при выполнении полномочий Российской Федерации, переданных для осуществления органам государственной власти субъектов Российской Федерации и (или) органам местного самоуправления в установленном порядке. Совокупность субвенций бюджетам субъектов Российской Федерации из федерального бюджета образует Федеральный фонд компенсаций.

Субвенции бюджетам субъектов Российской Федерации из федерального бюджета распределяются между субъектами Российской Федерации в соответствии с методиками, утверждаемыми Правительством Российской Федерации в соответствии с требованиями Бюджетного кодекса РФ, федеральных законов и нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации;

•иных межбюджетных трансфертов бюджетам субъектов Российской Федерации (ст. 132.1 БК РФ);

•межбюджетных трансфертов бюджетам государственных вне-

бюджетных фондов.

Условия предоставления межбюджетных трансфертов из федерального бюджета предусмотрены ст. 130 Бюджетного кодекса Российской Федерации. Основное условие предоставления межбюджетных трансфертов (кроме субвенций) — соблюдение органами государственной власти субъектов Российской Федерации бюджетного

207

и налогового законодательства Российской Федерации. Кроме того, статьей предусмотрены меры по ограничению отдельных прав субъектов Российской Федерации в зависимости от доли межбюджетных трансфертов из федерального бюджета (за исключением субвенций) в объеме собственных доходов консолидированного бюджета субъекта РФ.

Формы межбюджетных трансфертов, предоставляемых из бюджетов субъектов Российской Федерации, такие же, как и предоставляемые из федерального бюджета (дотации, субсидии, субвенции, иные), и определены ст. 135 Бюджетного кодекса РФ.

Основные условия предоставления межбюджетных трансфертов из бюджетов субъектов Российской Федерации регулируются ст. 136 Бюджетного кодекса РФ.

Из бюджета субъекта Российской Федерации предусматриваются дотации на выравнивание бюджетных поселений (ст. 137 БК РФ) и муниципальных районов (городских округов) (ст. 138 БК РФ). Дотации на выравнивание бюджетной обеспеченности поселений образуют региональный фонд финансовой поддержки поселений, дотации на выравнивание бюджетной обеспеченности муниципальных районов (городских округов) образуют региональный фонд финансовой поддержки муниципальных районов (городских округов).

Из бюджета субъекта Российской Федерации предоставляются субсидии местным бюджетам (ст. 139 БК РФ).

Под субсидиями местным бюджетам из бюджета субъекта Российской Федерации понимаются межбюджетные трансферты, предоставляемые бюджетам муниципальных образований в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения.

Совокупность субсидий местным бюджетам из бюджета субъекта Российской Федерации образует региональный фонд софинансирования расходов.

Из бюджета субъекта Российской Федерации предоставляются субвенции местным бюджетам (ст. 140 БК РФ).

Под субвенциями местным бюджетам из бюджета субъекта Российской Федерации понимаются межбюджетные трансферты, предоставляемые местным бюджетам в целях финансового обеспечения расходных обязательств муниципальных образований, возникающих при выполнении государственных полномочий Российской Федерации, субъектов Российской Федерации, переданных для осуществления органам местного самоуправления в установленном порядке.

Совокупность субвенций местным бюджетам из бюджета субъекта Российской Федерации образует региональный фонд компенсаций.

208

Субвенции местным бюджетам из бюджета субъекта Российской Федерации формируются в бюджете субъекта Российской Федерации за счет:

(1)субвенций бюджетам субъектов Российской Федерации из федерального бюджета на осуществление органами местного самоуправления отдельных полномочий федеральных органов государственной власти;

(2)собственных доходов и источников финансирования дефицита бюджета субъекта Российской Федерации в объеме, необходимом для осуществления органами местного самоуправления отдельных полномочий органов государственной

власти субъекта Российской Федерации.

Формы межбюджетных трансфертов, предоставляемых из местных бюджетов, определены ст. 142 Бюджетного кодекса РФ.

Межбюджетные трансферты из местных бюджетов предоставляются в форме:

•дотаций из бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселений (ст. 142.1 БК РФ). Дотации на выравнивание бюджетной обеспеченности поселений из бюджета муниципального района образуют районный фонд финансовой поддержки поселений;

•субсидий, перечисляемых из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного зна- чения межмуниципального характера (ст. 142.3 БК РФ);

•субсидий, перечисляемых в бюджеты субъектов Российской Федерации для формирования региональных фондов финансовой поддержки поселений и региональных фондов финансовой поддержки муниципальных районов (городских округов) (ст. 142.2 БК РФ);

•иных межбюджетных трансфертов (ст. 142.4 БК РФ).

Структурная единица 4.6

Бюджетное устройство и бюджетные системы стран

с различным государственным устройством

Бюджетное устройство

Бюджетное устройство — это организационно-правовое построение бюджетной системы любой страны, позволяющее выделить в ее составе структурные подразделения и определить формы взаимосвязей между ними.

Бюджетное устройство, отражая сложную иерархию бюджетных взаимосвязей внутри страны, включает в себя три составляющие:

(1) бюджетную систему;

209

(2)бюджетные права, которыми наделяются органы публичной власти соответствующего уровня (федеральный, субфедеральный, муниципальный);

(3)бюджетное регулирование.

Бюджетная система стран с различным

государственным устройством

Различия в государственном устройстве стран, в бюджетных правах разных уровней власти обусловливают наличие разных видов бюджетных систем.

•Бюджетные системы унитарных и федеративных государств.

Бюджетные системы унитарных государств включают два уров-

ня бюджетной системы:

(1)центральный бюджет;

(2)звено местных бюджетов (рис. Б.М.4.6).

Рис. Б.М.4.6. Схема бюджетного устройства унитарного государства

Бюджетные системы федеративных государств включают три уровня:

(1)федеральный бюджет;

(2)бюджеты субъектов федерации;

(3)местные бюджеты (рис. Б.М.4.7).

1-е звено — центральный республиканский бюджет

2-е звено — бюджеты субъектов федерации

3-е звено — местные бюджеты

Консолидированный бюджет государства

Рис. Б.М.4.7. Схема бюджетного устройства федеративного государства

210

Уровни или звенья бюджетной системы зависят от наличия в стране разных уровней государственного и муниципального управления, звено бюджетной системы соответствует уровню управления.

Бюджетные системы унитарных и федеративных государств. Верхний уровень бюджетной системы и в унитарных, и в федеративных государствах представлен всегда одним бюджетом — бюджетом центрального правительства в унитарных государствах или федеральным бюджетом в федеративных государствах. Второй уровень бюджетной системы, как и третий, представлен разными видами бюджетов в зависимости от специфики тех государственных и муниципальных образований, которые обусловливают различия в государственном устройстве конкретных стран. Таким образом, вид бюджета всегда связан с конкретным органом власти, основной финансовой базой которого он является.

Бюджетная система конфедеративного государства. Схема бюджетного устройства государства представлена на рис. Б.М.4.8.

Рис. Б.М.4.8. Схема бюджетного устройства конфедеративного государства

Из схемы видно, что в состав бюджетного устройства конфедеративного государства входят бюджетные системы государств, входящих в конфедерацию.

•Бюджетные системы симметричные и асимметричные. В государствах с федеративным устройством бюджеты среднего звена бюджетной системы могут соотноситься с федеральным бюджетом по-разному. Если бюджетная система федеративного государства строится на принципе равенства бюджетов субъектов Федерации во взаимоотношениях с федеральным бюджетом, то такая модель бюджетной системы называется симметричной; и наоборот, если взаимоотношения субъектов Федерации с федеральным центром характеризуются нера-

211