Контрольные (тестовые) вопросы

Подтвердите или опровергните приведенные ниже утверждения ответами: да - нет.

В сферу управленческой деятельности входят управление внешнеэкономическими связями, социальным развитием трудовых коллективов и использованием человеческого фактора в производстве, а также рациональным использованием природных ресурсов.

Внешнеэкономические, социальные и природные условия можно рассматривать как самостоятельные темы экономического анализа.

Повышение технико-экономического уровня и других условий в любой отрасли материального производства, в конечном счете, проявляется в уровне использования всех элементов производственного процесса.

Качественные показатели использования производственных ресурсов - это «производительность труда, фондоотдача, материалоемкость и т.д.,

Методологически следует различать показатели экономической эффективности повышения технико-организационного уровня и показатели самого уровня, т.е. «стояния техники, технологии, организации производства и управления.

Анализ показателей интенсификации следует проводить по факторам технико-организационного уровня производства.

Важным моментом анализа научно-технического уровня производства является анализ экономической эффективности научно-технических мероприятий.

Непосредственной целью анализа эффективности проведения научно-технических мероприятий являются выявление возможности эффективного использования трудовых, материальных и финансовых ресурсов.

Анализ эффективности использования основных производственных фондов.

Основные фонды (ОФ)- это стоимость средств труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Средства труда и предметы труда составляют в совокупности средства производства. Средства труда- это орудия труда плюс условия труда. Основные фонды можно разделить на 2 группы: основные производственные фонды, непосредственно участвующие в процессе производства, и непроизводственные основные фонды, имеющие косвенное отношение к производству (например, подсобные хозяйства и т.п., находящиеся на балансе предприятия).

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков:

функциональное назначение (производственные и непроизводственные);

отраслевой признак (основные фонды промышленности, сельского хозяйства и т.д.);

вещественно-натуральный состав (здания, сооружения, передаточные устройства, рабочие машины и оборудование и т.д.);

принадлежность (собственные, арендованные);

использование (находящиеся в эксплуатации, находящиеся в запасе). Основные производственные фонды в зависимости от степени воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии и т.д.).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения т.д.).

Под производственной (видовой) структурой понимается соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их среднегодовой стоимости. Повышение доли активной части основных производственных фондов до оптимального уровня является одним из направлений совершенствования производственной (видовой) структуры основных производственных фондов на предприятии.

Примерная структура основных производственных фондов (ОПФ) в промышленности (в %):

Всего ОПФ 100,0

Пассивная часть 46,5

в том числе:

здания 26,7

сооружения 19,8

Активная часть53,5 в том числе:

передаточные устройства 10,3

силовые машины и оборудование 7,4

рабочие машины и оборудование 29,1

измерительное, регулировочное оборудование 1,8

вычислительная техника 1,4

транспортные средства 2,4

прочие ОПФ 1,1

Стоимостная оценка основных фондов может быть классифицирована следующим образом:

первоначальная стоимость;

восстановительная стоимость;

остаточная стоимость.

Первоначальная стоимость - это стоимость, слагающаяся из затрат по возведению (сооружению) или приобретению основных фондов, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению (балансовая стоимость).

Восстановительная стоимость - это стоимость основных фондов в современных условиях.

Остаточная стоимость представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа, т.е. это та часть стоимости основных фондов, которая еще не перенесена на производимую продукцию.

Причинами физического или материального износа основных фондов являются следующие:

деформации поверхностей деталей при трении;

усталость металлов;

агрессивность среды.

Другими словами, физический износ - это прямое снашивание основных фондов (ОФ), потеря первоначальных технических характеристик, потеря потребительских свойств.

Моральный износ выражается обесцениванием основных фондов до наступления физического износа.

В свою очередь моральный износ может выступать в двух формах.

Первая форма состоит в том, что средства труда теряют часть своей стоимости, так как новые средства труда (машины и т.д.) такой же конструкции производятся дешевле и переносят соответственно меньшую стоимость на готовую продукцию.

Вторая форма морального износа - следствие создания новых, более экономических и производительных машин, в результате чего применение старых машин невыгодно (их вытесняют).

Средством возмещения износа основных фондов служит амортизация.

Основные фонды переносят свою стоимость на изготовляемую продукцию. При реализации продукции перенесенная стоимость возмещается и накапливается в виде амортизационного фонда, который служит источником восстановления изношенных основных фондов. За счет амортизационного фонда происходит не только замена основных фондов новыми, но и капитальный ремонт.

Денежные средства на капитальный ремонт, как и на полное восстановление накапливаются путем амортизации (амортизационных отчислений). Амортизационные отчисления проводятся по нормам на полное восстановление основных фондов. Норма амортизации определяется сроком службы основных фондов до их замены новыми, называв-

называемым амортизационным периодом.

Нормы амортизации могут быть пропорциональными (равномерными), прогрессивными и регрессивными.

Пропорциональное (равномерное) распределение отчислений по годам в течение амортизационного периода свойственно пропорциональным нормам. Естественно, что прогрессивные нормы означают ускоренную амортизацию.

Нормы амортизации вводятся постановлением правительства и обязательны для всех предприятий РО Амортизации подлежат все основные фонды предприятия. в том числе оборудование в запасе.

Нормы амортизации дифференцированы по группам. Сумма годовых амортизационных отчислений рассматривается по каждому виду основных фондов (инвентарному объекту) умножением среднегодовой их стоимости на норму амортизации.

Среднегодовая стоимость основных промышленных фондов определяется по следующей формуле:

фср. = фн.г. + Уфвв. • tвв. -Yфвб. •t вб. (1)

12 12

где

фср. - среднегодовая стоимость основных промышленных фондов;

фн.г - стоимость основных промышленных фондов на начало года;

фв.в - стоимость вводимых основных промышленных фондов в течение года;

t в.в - время действия вводимых основных промышленных фондов до конца года;

фвб. - стоимость выбывающих основных промышленных фондов в течение года;

t вб. - время недействия выбывающих основных промышленных фондов в течение года.

Коэффициент выбытия основных фондов:

![]()

где

Квб. - коэффициент выбытия основных фондов;

фвб. - стоимость выбывающих основных фондов;

фн.г. - стоимость основных фондов на начало года (периода).

Коэффициент обновления основных фондов:

![]()

где

Квв. - коэффициент ввода;

фвв. - стоимость введенных основных фондов;

фк.г. - стоимость основных фондов на конец года.

Важнейшим обобщающим стоимостным показателем эффективности использования основных промышленных фондов является фондоотдача (или фондоемкость).

Фондоотдача - это отношение выпуска продукции за определенный период време ни (год) к среднегодовой стоимости действовавших основных фондов за тот же период времени:

![]()

![]()

где

фо - фондоотдача;

фе. - фондоемкость;

П - выпуск продукции;

фср. - среднегодовая стоимость основных фондов.

В расчет фондоотдачи включаются все основные фонды, в том числе находящиеся в резерве и запасе по полной стоимости.

Фондоотдача рассчитывается также по активной части основных фондов. При расчете динамики фондоотдачи товарная продукция определяется в неизменных (постоянных) ценах.

Основные факторы повышения фондоотдачи:

повышение производительности машин и оборудования;

сокращение простоев оборудования;

ускорение темпов обновления парка машин и оборудования;

оптимизация структуры парка машин и оборудования.

Процесс замены старых, полностью использованных или по иным причинам не отвечающих требованиям производства фондов называется процессом воспроизводства фондов.

Капитальное строительствовыступает в виде основной формы расширенного воспроизводства и представляет собой процесс создания и обновления основных фондов: посредством строительства новых, расширения, реконструкции и технического перевооружения действующих предприятий и объектов.

Капитальное строительство осуществляется за счет капитальных вложений, т.е. долговременных затрат.

Капитальные вложения идут:

на строительно-монтажные работы по возведению объектов, строительству коммуникаций, освоению и планировке территорий;

на приобретение машин, оборудования и др.;

прочие капитальные вложения на проектно-изыскательские работы, содержание дирекции строящегося предприятия и т.п.

Соотношение между основными группами затрат, которые входят в состав капитальных вложений, - это представляет собой технологическую структуру капитальных вложений.

Новое строительство- это возведение объектов на вновь создаваемых предприятиях.

Техническое перевооружение- процесс непрерывного технического и организационного совершенствования производства на базе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены оборудования.

Реконструкция- существенное комплексное техническое и организационное переустройство производства с целью перевода его на более высокий организационный и технический уровень.

Расширение- это расширение (ввод дополнительной площади) существующих цехов основного и вспомогательного производства.

Воспроизводственная структура капитальных вложений- это капитальные вложения, соответственно, на техническое перевооружение, реконструкцию, расширение и новое строительство.

Капитальное строительство (отрасль, создающая пассивную часть основных фондов) ведется хозяйственным и подрядным способом. При хозяйственном способе предприятия сами выполняют работы, создается своя техническая база (работы по реконструкции). Хозяйственный способ более эффективен и характерен для крупных предприятий.

При подрядном способе работы выполняются специализированными строительными предприятиями. Этот способ является основным.

При подрядном способе разделяются функции заказчика и подрядчика. У генерального подрядчика (осуществляющего работы) могут быть дополнительные подрядчики (субподрядчики).

Контрольные (тестовые) вопросы

Подтвердите или опровергните приведенные ниже утверждения ответами: да - нет.

Основные фонды (ОФ) - это стоимость средств труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, и их стоимость переносится на производимую продукцию частями по мере снашивания.

Средства труда плюс предметы труда - это средства производства.

Средства труда - это орудия труда плюс условия труда.

Для учета, оценки и анализа основные фонды классифицируются по функциональному назначению, отраслевому признаку, вещественно-натуральному составу, принадлежности, использованию.

Активные фонды - это фонды, которые в процессе производства непосредствен но не воздействуют на предмет труда.

Пассивные фонды - это фонды, непосредственно воздействующие на предмет труда.

Под производственной структурой понимается соотношение различных групп основных фондов по вещественно-натуральному составу в их среднегодовой стоимости.

В примерной структуре основных фондов:

здания - 29,1%;

рабочие машины и оборудование - 26,7%.

9. Первоначальная стоимость - это стоимость основных фондов в современных условиях.

Восстановительная стоимость - это стоимость, слагающаяся из затрат по возведению (сооружению) или приобретению основных фондов.

Остаточная стоимость представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа.

Причины физического износа: -деформации поверхностей деталей при трении;

усталость материалов;

агрессивность среды.

Моральный износ не выражается обесцениванием основных фондов до наступления физического износа.

Вторая форма морального износа - следствие создания новых, более экономичных и производительных машин, в результате чего применение старых машин нежелательно.

Основные фонды переносят свою стоимость на изготавливаемую продукцию.

При реализации производимой продукции перенесенная стоимость не возмещается и не накапливается в виде амортизационного фонда.

За счет амортизационного фонда происходит не только замена основных фондов новыми, но и капитальный ремонт.

Амортизационные отчисления не проводятся по нормам на полное восстановление основных фондов.

Норма амортизации не определяется сроком службы основных фондов до их замены новыми.

Регрессивные нормы не означают ускоренную амортизацию.

Амортизации подлежат все основные фонды предприятия, в том числе оборудование в запасе.

Нормы амортизации не дифференцированы по группам.

Сумма годовых амортизационных отчислений рассчитывается по каждому виду основных фондов.

Коэффициент выбытия:

![]()

где

фн.г. - стоимость основных фондов на конец года (периода).

фвб. - стоимость выбывающих основных фондов;

Коэффициент обновления основных фондов:

![]()

где

фвв. - вводимые фонды; фк.г. - стоимость фондов на конец года.

Фондоотдача- это отношение среднегодовой стоимости основных фондов к выпуску продукции.

Фондоемкость - это отношение выпуска продукции к среднегодовой стоимости основных фондов.

Фондоотдача не рассчитывается по активной части основных фондов.

Основные факторы повышения фондоотдачи:

сокращение простоев оборудования;

ускорение темпов обновления парка машин и оборудования;

оптимизация структуры парка машин и оборудования.

Капитальное строительство представляет собой процесс создания и обновления основных фондов.

Технологическая структура капитальных вложений - это соотношение между основными группами затрат, входящих в состав капитальных вложений.

Реконструкция - существенное комплексное техническое и организационное переустройство производства с целью перевода его на более высокий уровень.

Воспроизводственная структура капитальных вложений - это капитальные вложения, соответственно, на техническое перевооружение, реконструкцию, расширение и новое строительство.

При хозяйственном способе предприятия выполняют работы с помощью подрядчиков.

Хозяйственный способ менее эффективен и характерен для крупных предприятий.

Анализ и управление затратами и себестоимостью продукции

Анализ общей суммы затрат на производство товарной продукции

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

полная себестоимость товарной продукции в целом и по элементам затрат;

затраты на рубль товарной продукции;

себестоимость сравнимой товарной продукции;

себестоимость отдельных изделий;

отдельные элементы и статьи затрат.

Источники информации: ф. № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат:

материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.),

затраты на оплату труда,

отчисления на социальные нужды,

амортизация основных средств,

•прочие затраты (износ материальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции:

сырье и материалы,

возвратные отходы (вычитаются),

покупные изделия и полуфабрикаты,

топливо и энергия на технологические цели,

основная и дополнительная зарплата производственных рабочих,

отчисления на социальное и медицинское страхование производственных рабочих,

расходы на содержание и эксплуатацию машин и оборудования,

общепроизводственные расходы, - общехозяйственные расходы,

потери от брака, прочие производственные расходы,

коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции.Косвенные затраты связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и неявные (имплицитные). Явные издержки - это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными.

В зависимости от объема производства все затраты предприятия можно разделить на постоянные и переменные. Постоянные расходы (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата) остаются стабильными при изменении объема производства, апеременные (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия) изменяются пропорционально объему производства продукции.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y = a + bx,(1)

где Y- сумма затрат на производство продукции;

а - абсолютная сумма постоянных расходов;

b- ставка переменных расходов на единицу продукции (услуг);

х - объем производства продукции (услуг).

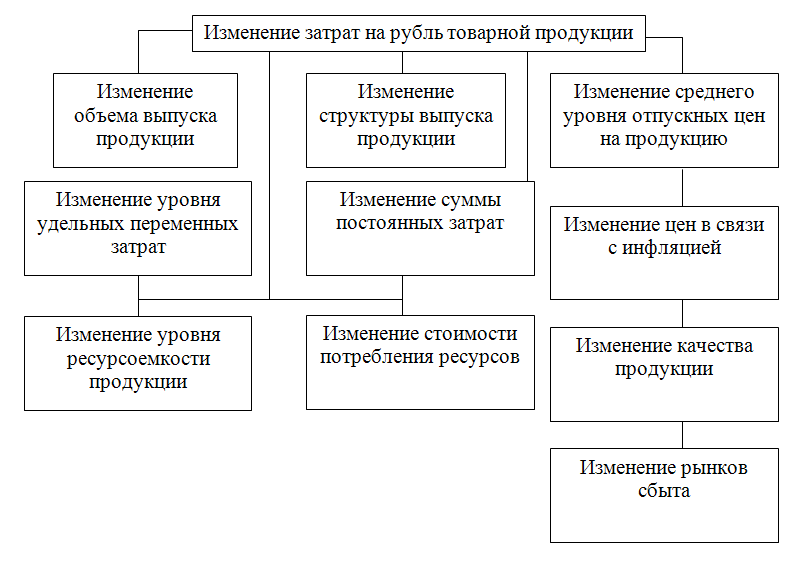

Анализ затрат на рубль товарной продукции

Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной продукции, который выгоден тем, что, во-первых, универсален: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

На его уровень оказывают влияние как объективные, так и субъективные, как внешние, так и внутренние факторы (рис. 7).

Рис. 7. Взаимосвязь факторов, определяющих уровень затрат на рубль товарнойпродукции

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межотраслевые сравнения по этому показателю.