Регулярных платежей за пользование недрами

При строительстве и эксплуатации подземных сооружений,

Не связанных с добычей полезных ископаемых

Таблица 16.13.

Сумма регулярных платежей за пользование недрами включается организациями в состав прочих расходов, связанных с производством и реализацией, учитываемых при определении налоговой базы по налогу на

527

прибыль организаций в течение года равными долями, что оформляется в бухгалтерском учете с помощью одной из следующих проводок:

Д 20, 26, 44, 97 -К68, где:

счет 20 «Основное производство»;

счет 26 «Общехозяйственные расходы»;

счет 44 Расходы на продажу»;

счет 68 «Расчеты по налогам и сборам»;

счет 97 «Расходы будущих периодов».

Регулярные платежи за пользование недрами уплачиваются ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере одной четвертой от суммы платежа, рассчитанного за год.

16.9.2. Плата за пользование объектами животного мира и водными биоресурсами

Плата за пользование объектами животного мира регламентируется Федеральным законом РФ «О животном мире» от 24.04.1995 г. № 52-ФЗ. ■

Пользователями объектов животного мира могут быть юридические лица, которым органами государственной власти предоставлена долгосрочная лицензия и граждане, которым выдана краткосрочная именная разовая лицензия.

Система платежей состоит из следующих взносов:

сбор за выдачу лицензии на пользование животным миром;

плата за пользование животным миром;

штрафы за сверхлимитное и нерациональное использование живот ного мира.

Сбор за выдачу лицензии на пользование животным миром поступает на счет специально уполномоченного государственного органа по охране, контролю и регулированию использования объектов животного мира и среды их обитания, выдавшего лицензию. Он используется на оплату расходов, связанных с выдачей лицензий. Размер сбора определяется исходя из расходов на экспертизу заявок на пользование животным миром, организационных и иных расходов, связанных с выдачей лицензии.

Плата за пользование объектами животного мира исчисляется пользователями на основании принятых субъектом РФ ставок в пределах, установленных Постановлением Правительства РФ от 04.01.2000 г. № 1 максимальных и минимальных величин кратных минимальному размеру оплаты труда — МРОТ (см. табл. 16.14). В настоящее время для налоговых платежей Федеральным законом от 19.06.2000 г. № 82-ФЗ установлено значение МРОТ = 100 руб.

Сумма оплаты распределяется таким образом: 40% поступает в федеральный бюджет, 60% — в региональный бюджет. Штрафы целиком поступают в региональный бюджет.

528

Плата за изъятие молодняка копытных и медведей (возраст до 1 года) устанавливается в пределах 30 — 50% от размеров платы за одно животное соответствующего вида.

Льготы по платежам для отдельных категорий пользователей животным миром утверждаются федеральными органами законодательной власти и органами законодательной власти субъектов РФ.

Внесение платы за пользование животным миром не освобождает юридических лиц и граждан от выполнения мероприятий по охране объектов животного мира, среды их обитания и возмещения причиненного им вреда. Пользователи, причинившие вред, обязаны возместить нанесенный ущерб добровольно, на основании решения суда общей юрисдик-

529

ции или арбитражного суда. Сумма ущерба определяется в соответствии с имеющимися таксами и методиками, а при их отсутствии —- по фактическим затратам на компенсацию убытков, с учетом упущенной выгоды.

Незаконно добытые объекты животного мира, их части и выработанная из них продукция, а также орудия незаконного добывания объектов животного мира, в том числе транспортные средства, подлежат безвозмездному изъятию или конфискации в порядке, установленном законодательством. При невозможности изъятия незаконно добытой продукции с виновных лиц взыскивается ее стоимость.

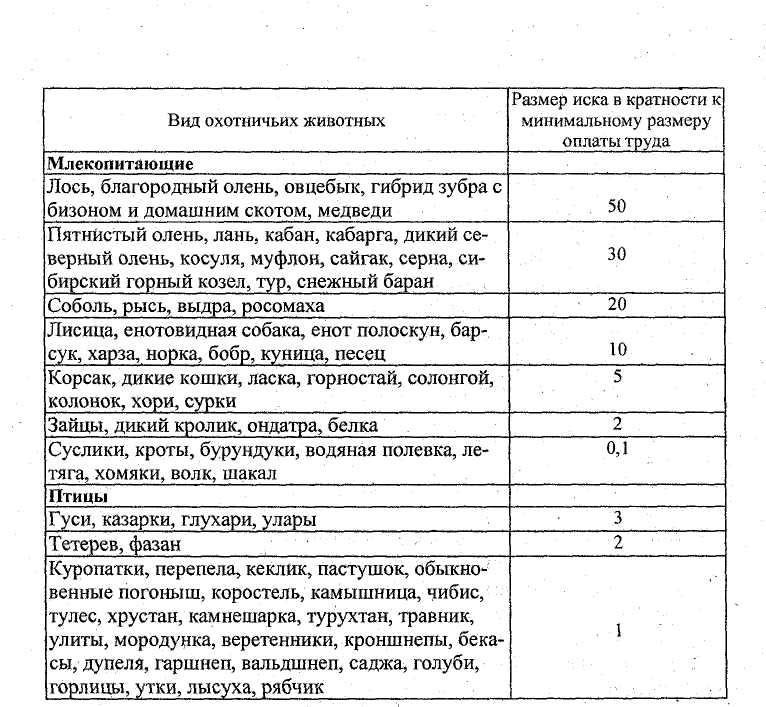

Приказом Минсехозпрода РФ «Об утверждении такс для исчисления размера взыскания за ущерб, причиненный юридическими и физическими лицами, незаконным добыванием или уничтожением объектов животного мира, отнесенных к объектам охоты» от 25.05.1999 г. № 399 установлены следующие размеры иска к субъектам хозяйственных правоотношений (см. табл. 16.15).

Таблица 16.15.

530

В табл. 16.15 указаны суммы причиненного ущерба за незаконный отстрел или умерщвление другими- способами одной особи независимо от пола и возраста. В случае причинения ущерба объектам животного мира, отнесенным к объектам охоты, на территории государственных заповедников и государственных заказников ущерб- исчисляется в двойном размере по сравнению с указанным в шкале.

За незаконную раскопку выводковых нор барсука, лисицы, енотовидной собаки, сурка, выдры, дикого кролика, а также незаконное разрушение одного жилища ондатры или бобра или одной плотины бобра ущерб исчисляется в трехкратном размере суммы иска за особь соответствующего вида.

В бухгалтерском учете, начисление платежей может осуществляться следующим образом:

Д 20, 26, 44, 97 - К 68 — начислены платежи в пределах лимитного использования животного мира;

Д 91 (84) - К 68 — отражены штрафы и платежи за сверхлимитное ис пользование, где: ■ . ■ ■

счет 20 «Основное производство»;

счет 26 «Общехозяйственные расходы»;

счет 44 Расходы на продажу»;

счет 68 «Расчеты по налогам и сборам»;

счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

счет 91 «Прочие доходы и расходы»;

счет 97 «Расходы будущих периодов».

Если платежи за сверхлимитное использование объектов животного мира начислять с использованием счета 91 «Прочие доходы и расходы», сумму платежа следует включить в налогооблагаемую базу по прибыли.

Плата за пользование водными биоресурсами регламентируется Постановлением Правительства РФ «О мерах по усилению государственного управления водными биологическими ресурсами» от 14.12.1998 г. № 1490 (в редакции от 07.06.2001 г.).

Плательщиками являются:

российские организации, индивидуальные предприниматели и физи ческие лица;

иностранные организации и физические лица — резиденты и нерези денты.

Налогооблагаемой базой признается объем потребленных биоресурсов в тоннах. Размер платы устанавливается в рублях за одну тонну в зависимости от вида ресурсов (см. табл.16.16)

Вылов объемов биоресурсов лимитируется, поэтому в настоящее время рассматривается вопрос об установлении ставки на сверхлимитный вылов в 10-кратном размере по отношению к предельным ставкам указанной таблицы.

■ . 531

Платежи за биоресурсы относятся на себестоимость продукции, если они используются в пределах установленного лимита:

Д 20, 26, 44, 97-К 68, где: -

счет 20 «Основное производство»;

счет 26 «Общехозяйственные расходы»;

счет 44 Расходы на продажу»;

счет 68 «Расчеты по налогам и сборам»;

счет 97 «Расходы будущих периодов».

Платежи за сверхлимитную добычу осуществляются за счет нераспределенной прибыли:

Д 91 (84)-К 68, где:

счет 84 «Нераспределенная прибыль (непокрытый убыток)»;

счет 91 «Прочие доходы и расходы».

532