Глава 2. Организационно - правовая и экономическая характеристика оао «агрохим-прибой»

2.1. Местоположение и правовой статус организации

Граховский район расположен в юго-западной части Удмуртской Республики. Граничит на западе, севере и востоке – с Кизнерским, Можгинским и Алнашским районами Удмуртской Республики соответственно, на юге, юго-западе – с Республикой Татарстан – Менделеевским и Елабужским районами. Расстояние от районного центра с.Грахово до городов: г.Ижевск- 165 км, г.Можга -78км, г.Менделеевс-40км, г.Елабуга – 50км, г.Набережные Челны – 70км, свободно-экономической зоны «Алабуга» – 35 км. До ближайшей железнодорожной станции пос. Кизнер-45 км.

Граховский район занимает территорию 970 км², том числе: сельхозугодий-578 км², лесов –352 км². Район расположен в зоне лесостепи. На территории Граховского района проживает 10,8 тыс. человек, из них в трудоспособном возрасте 6,1 тыс. человек. В районном центре с. Грахово проживает 3500 человек.

Климат в Граховском районе умеренно континентальный, среднегодовая температура несколько выше, чем в целом по републике, осадков выпадает немного меньше. Почвы в основном серые и темно-серые лесные, имеются дерновые средне- и слабоподзолистые.

Район сельскохозяйственный. В структуре товарной продукции, продукция сельского хозяйства составляет более 70%. Общее направление деятельности сельскохозяйственных предприятий – молочно-мясное с развитым зерновым хозяйством.

Одним из сельскохозяйственных предприятий является ОАО «Агрохим-Прибой» с центральной усадьбой д. Порым расположен в 7 км к югу от села Грахово. Численность населения территории составляет 1306 человека.

Открытое акционерное общество – это акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров.

Открытое акционерное общество «Агрохим-Прибой» действует в соответствии с настоящим Уставом, Гражданским кодексом РФ, Федеральным законом от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» и иными нормативно правовыми актами РФ.

Местонахождение Общества: 427730, Удмуртская Республика, Граховский район, д. Порым, ул. Центральная, д. 13

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом и не отвечает по обязательствам своих акционеров.

Общество может иметь дочерние и зависимые Общества.

Общество обеспечивает ведение и хранение реестра акционеров Общества в соответствии с правовыми актами РФ с момента государственной регистрации Общества.

Держателем реестра акционеров Общества является само Общество.

Основной целью деятельности Общества является получение прибыли путем эффективного использования принадлежащего ему имущества в интересах самого Общества и его акционеров.

Отдельными видами деятельности Общество может заниматься только на основании специального разрешения (лицензии).

Основными видами деятельности Общества являются:

растениеводство в сочетании с животноводством (смешанное сельское хозяйство)

разработка каменных карьеров

добыча известняка, гипсового камня и мела

предоставление услуг, связанных с производством сельскохозяйственных культур, в том числе:

- подготовку полей

- обработку ядохимикатами семян, сельскохозяйственных культур и угодий, в том числе с воздуха

- предоставление услуг по защите растений от болезней и вредителей

- предоставление сельскохозяйственных машин вместе с экипажем и оператором

распиловка и строгание древесины, пропитка древесины

торговая и торгово-закупочная деятельность

2.2

Организационное устройство и специализация

ОАО «Агрохим-Прибой»

Рис.1- Организационная структура ОАО «Агрохим-Прибой»

Специализация сельского хозяйства — это форма общественного разделения труда в той части общества, которая занимается производством сельскохозяйственной продукции.

Цель специализации сельскохозяйственных предприятий — создание условий для увеличения прибыли, объема производства продукции, снижения издержек, повышения производительности труда, улучшения качества продукции. Переход от многоотраслевых к специализированным хозяйствам с высокой (оптимальной) степенью концентрации производственных ресурсов приобретает особое значение в условиях, когда перед сельским хозяйством стоят задачи повышения эффективности и улучшения качественных показателей. Специализация выступает как организационная предпосылка обеспечения устойчивости сельского хозяйства, роста выхода продукции при высокой эффективности производства, решения социальных проблем деревни.

Разделение труда и его специфическая форма — специализация — появились вместе с возникновением товарной формы производства. Они оказывают существенное влияние на развитие товарного производства, обмена продуктами и услугами между предприятиями и товаропроизводителями.

Так, о специализации хозяйства в ОАО «Агрохим-Прибой» можно судить по таблице 2.

|

Продукция |

2009 г. |

2010 г. |

2011 г. |

Относительное отклонение | ||||||

|

Денеж. выручка.тыс .руб |

% |

Денеж. выручка .тыс .руб. |

% |

Денеж. выручка .тыс.руб. |

% |

2011 г. к 2009 г. в % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |||

|

Зерновые и зернобобовые |

2018 |

11,16 |

1331 |

5,69 |

833 |

3,84 |

41,3 | |||

|

КРС |

5779 |

31,95 |

4528 |

19,35 |

4901 |

22,6 |

84,8 | |||

|

Молоко цельное

|

10106 |

55,88 |

17113 |

73,12 |

15907 |

73,4 |

157,4 | |||

|

Лошади |

134 |

0,74 |

204 |

0,87 |

- |

- |

- | |||

|

Прочая продукция растениеводства

|

48 |

0,3 |

227 |

0,97 |

25 |

0,12 |

52,1 | |||

|

Итого |

18085 |

100 |

23403 |

100 |

21666 |

100 |

119,8 | |||

|

Коэффициент специализации |

0,46 |

|

0,57 |

|

0,62 |

|

| |||

Приведенные выше данные свидетельствуют о том, что основным видом товарной продукции ОАО «Агрохим-Прибой» является продукция животноводства. Продукция растениеводства занимает второстепенное положение. И доля зерновых и зернобобовых культур в структуре товарной продукции с каждым годом уменьшается: 2009 г. –11,16%; 2010 г. –5,69%; 2009 г. –3,84%.

Используя

данные о структуре товарной продукции,

можно рассчитать коэффициент специализации

( ),

который отражает

преимущественное

развитие той или иной отрасли. Коэффициент

специализации рассчитывается по формуле:

),

который отражает

преимущественное

развитие той или иной отрасли. Коэффициент

специализации рассчитывается по формуле:

,

(1)

,

(1)

где Кс - коэффициент специализации, характеризует степень сосредоточения ресурсного потенциала на производстве отдельных видов продукции;

100-сумма удельных весов товарной продукции;

Д - удельный вес вида товарной продукции, начиная с наивысшего;

n – порядковый номер удельного веса вида товарной продукции начиная с наивысшего.

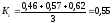

Итак, рассчитаем коэффициент специализации за

-

2009 год:

- 2010 год:

-2011 год:

В

среднем за три года:

Из данных таблицы и расчета коэффициента специализации хозяйства, можно заметить, что ОАО «Агрохим-Прибой» является предприятием с высоким уровнем специализации выпуска продукции молока со средним значением коэффициента специализации 0,55. В среднем за три года структурное отношение количества проданного молока равно 67,5%, что больше половины. Нужно отметить заметное сокращение количества полученных средств от реализации зерновых на 58,7 % в 2011 году относительно 2009 года. Скорее всего, это связано с тем, что предприятие уменьшает объем реализации зерновых, оставляя большую часть на собственные нужды, и как следствие, увеличивает содержание КРС молочного направления. Все выше изложенное свидетельствует о твердом курсе ОАО «Агрохим-Прибой» на молочную специализацию товарной продукции предприятия.

2.3 Экономическая характеристика ОАО «Агрохим-Прибой»

Организационно – экономическая характеристика деятельности организации необходима для анализа перспектив ее производственно – сбытовых возможностей. Предприятие постоянно работает над задачами увеличения объемов производства, повышения эффективности производства, экономного использования топливно-энергетических ресурсов, увеличения прибыли.

Для того что бы проанализировать деятельность предприятия необходимо рассчитать основные экономические показатели деятельности предприятия (см. табл. 3).

Таблица 3 - Основные показатели деятельности организации

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2011г. в % к 2009г. |

|

А.Производственные показатели: 1. Произведено продукции, ц: молоко прирост живой массы КРС зерно |

|

|

|

|

|

13028 |

14178 |

13198 |

101,3 | |

|

969 |

847 |

736 |

76 | |

|

25502 |

8125 |

27080 |

106,2 | |

|

2. площадь с.-х. угодий, га в т.ч. пашни |

3237 |

3237 |

3237 |

100 |

|

2482 |

2482 |

2482 |

100 | |

|

3. Урожайность с 1 га, ц: зерна |

22,1 |

11,3 |

21,4 |

96,8 |

|

4. Среднегодовое поголовье скота, голов в т.ч. коров лошадей |

760 |

Продолжение

табл. 3 |

770 |

101,3 |

|

255 |

255 |

255 |

100 | |

|

26 |

25 |

19 |

73,1 | |

|

5. Продуктивность с.-х. животных: среднегодовой удой молока на 1 корову, кг. среднесуточный прирост живой массы КРС, г. и др. |

5109,02 |

5560 |

5175,7 |

101.3 |

|

523,6 |

450,6 |

396,2 |

75,7 | |

|

Б. Экономические показатели: 6. Выручка от продажи продукции (работ, услуг), тыс. руб. в т.ч. с.-х. продукции |

19630 |

24775 |

23062 |

117,5 |

|

18085 |

23403 |

21666 |

119,8 | |

|

7. Себестоимость продажи продукции (работ, услуг), тыс. руб. в т.ч. с.-х. продукции |

17580 |

20661 |

21435 |

121,9 |

|

16738 |

18740 |

20514 |

122,6 | |

|

8. Прибыль (убыток) от продажи (+,-), тыс.руб. |

2050 |

4114 |

1627 |

79,4 |

|

9. Прибыль (убыток) до налогообложения (+,-), тыс.руб. |

4612 |

5548 |

5861 |

127,1 |

|

10. Чистая прибыль (убыток) (+,-), тыс. руб. |

4612 |

5548 |

5818 |

126,2 |

|

11. Уровень рентабельности (убыточности) деятельности (+,-),% в т.ч. от продажи с.-х. продукции |

27,6 |

29,6 |

28,4 |

- |

|

8,1 |

24,9 |

5,6 |

- | |

|

|

|

|

|

|

|

|

|

|

|

|

По данным таблицы 3 можно сделать следующие выводы:

Производство продукции молока и зерна в 2011 году по отношению к 2009 году увеличилось на 1,3 % и 6,2% соответственно, а прирост живой массы уменьшился на 24%. На протяжении анализируемого периода наличие и структура сельскохозяйственных угодий не изменилась и составила 3237га, из них пашни 2482га.

Урожайность зерновых сельскохозяйственных культур уменьшилась в 2011г. по сравнению с 2009г. на 3,2%. Скорей всего это связано с аномальной засухой в 2010 году.

Среднегодовое поголовье скота в 2011г по отношению к 2009 году увеличилось на 1,3%, коров в течении трех лет не изменилось и составило 255 гол, а среднегодовое поголовье лошадей уменьшилось на 26,9% .

Выручка от продажи продукции (работ, услуг) в 2011г по отношению к 2009 году увеличилась на 17,5%, а именно сельскохозяйственной продукции на 19,8%. Это говорит об увеличении валового производства продукции и ее последующей реализации на рынок.

Также наблюдается увеличение себестоимости продажи продукции (работ, услуг) в 2011г по отношению к 2009г на 21,9%, прибыль от продажи сократилась на 20,6%, прибыль до налогообложения увеличилась на 27,1% , а чистая прибыль увеличилась на 26,2%. Уровень рентабельности деятельности предприятия увеличился с 27,6% в 2009г до 28,4% в 2011г., но уровень рентабельности от продажи сельскохозяйственной продукции снизился с 8,1% в 2009г до 5,6% в 2011г. Таким образом, наблюдается спад в эффективности производства сельскохозяйственной продукции.

Данный анализ говорит о стремлении ОАО «Агрохим-Прибой» расширять масштабы производства. Для повышения эффективности интенсификации производства необходимо рационально использовать производственные ресурсы, снижать себестоимость продукции, стремиться к внедрению новых технологий, улучшению качества продукции и правильному размещению производства.

Таблица 4 - Показатели эффективности использования ресурсов и капитала организации

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2011г. в % к 2009г. |

|

А. Показатели обеспеченности и эффективности использования основных средств | ||||

|

1.Среднегодовая стоимость основных средств, тыс. руб. в т.ч. производственных |

20476 |

23794 |

22622,5 |

110,5 |

|

2. Фондообеспеченность, тыс. руб. |

6,3 |

7,4 |

7 |

110,4 |

|

3. Фондовооруженность, тыс. руб. |

170,6 |

231 |

213,4 |

125,1 |

|

4. Фондоемкость, тыс. руб. |

1,04 |

0,96 |

0,98 |

94,2 |

|

5. Фондоотдача, тыс. руб. |

0,96 |

1,04 |

1,02 |

106,3 |

|

6. Рентабельность использования основных средств, % |

22,5 |

23,3 |

25,9 |

- |

|

Б. Показатели эффективности использования трудовых ресурсов | ||||

|

7. Затраты труда, тыс. чел.-час. в т.ч. в растениеводстве в животноводстве в прочих производствах |

248 |

199 |

233 |

94 |

|

95 |

66 |

97 |

102,1 | |

|

108 |

94 |

101 |

93,5 | |

|

45 |

39 |

35 |

77,8 | |

|

8. Производительность труда, тыс. руб., в т.ч. в растениеводстве в животноводстве в прочих производствах |

118,03 |

Продолжение

табл. 4 |

163,2 |

138,2 |

|

121,8 |

178,8 |

136,6 |

112,4 | |

|

156,1 |

201,1 |

236,1 |

151,2 | |

|

18,7 |

49,3 |

26,3 |

140,4 | |

|

9. Фонд оплаты труда, тыс. руб. |

7899 |

8337 |

8499 |

107,6 |

|

10. Выручка на 1 руб. оплаты труда, руб. |

2,5 |

2,4 |

2,7 |

108,8 |

|

В. Показатели эффективности использования земельных ресурсов | ||||

|

11. Произведено ц: молока на 100 га с.-х. угодий зерна на 100 га пашни |

402,5 |

438 |

407,7 |

101,3 |

|

1027,5 |

327,4 |

1091,1 |

106,2 | |

|

Г. Показатели эффективности использования материальных ресурсов | ||||

|

12. Материалоотдача, руб |

1,1 |

1,3 |

0,96 |

88,1 |

|

13. Матерриалоемкость, руб |

0,96 |

0,78 |

1,04 |

108,3 |

|

14. Прибыль на 1 руб. материальных затрат, руб. |

0,26 |

0,29 |

0,24 |

93,1 |

|

15. Затраты на 1 руб. выручки от продажи продукции (работ, услуг), руб. |

0,9 |

0,83 |

0,93 |

103,3 |

|

Д. Показатели эффективности использования капитала | ||||

|

16. Рентабельность совокупного капитала (активов), % |

10,8 |

11,5 |

11,7 |

- |

|

17. Рентабельность собственного капитала, % |

14 |

14,6 |

25,2 |

- |

|

18. Рентабельность внеоборотных активов, % |

21,9 |

22,7 |

13,4 |

- |

|

19. Рентабельность оборотных активов, % |

21,4 |

23,1 |

21,8 |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||

Рассмотрев показатели эффективности использования ресурсов и капитала организации, можно сделать следующие выводы:

За период с 2009г. по 2011г. наблюдается увеличение среднегодовой стоимости основных средств на 10,5%, при этом, фондообеспеченность увеличилась на 10,4%, фондовооруженость (показывает сколько основных средств приходится в расчете на одного работника) – на 25,1%, что связано главным образом с сокращением численности работников, фондоотдача (показывает сколько продукции приходится на единицу использования основных средств) - на 6,3%,а фондоемкость (показывает сколько основных средств приходится в расчете на единицу производимой продукции) снизилась на 5,8%. Таким образом, рентабельность использования основных средств повысилась с 22,5% до 25,9%.

Что касается эффективности использования трудовых ресурсов, то затраты труда в целом по организации снизились на 6% в 2011г по отношению к 2009 году, а именно в животноводстве - на 6,5 %, в других производствах - на 22,2%, при том что в растениеводстве они увеличились на 2,1%. Производительность труда в общем по организации возросла на 38,2%, а именно в растениеводстве – на 12,4%, в животноводстве – на 51,2%, в других производствах – на 40,4%. Фонд оплаты труда и выручка на 1 руб. оплаты труда возросли в 2011г по сравнению с базисным на 7,6% и 8,8% соответственно.

Также по данным таблицы видно улучшение использования земельных ресурсов, так молока на 100 га сельхоз угодий произведено в 2011г. на 1,3% больше, чем в 2009году, производство зерна на 100 га пашни в отчетном периоде увеличилось на 6,2%.

По данным анализа, материалоотдача (показывает сколько продукции получается в расчете на единицу использованного сырья и материала) предприятия снизилась на 11,9% в 2011г по отношению к 2009 году. Материалоемкость (показывает сколько производственных запасов приходится на единицу продукции) в 2011г по отношению к 2009 году увеличилась на 8,3%, затраты на 1 руб. выручки от продажи продукции увеличились на 3,3%, а прибыль на 1 руб. материальных затрат снизилась на 6,9%. В данной ситуации нужно принять меры для эффективного и разумного использовании производственных запасов, улучшения качества персонала и заинтересованности рабочей силы. За период с 2009г по 2012г рентабельность совокупного капитала увеличилась с 10,8% до 11,7%, собственного капитала с 14% до 25,2%, оборотных активов с 21,2% до 21,8%, рентабельность внеоборотных активов снизилась с 21,9% до 13,4%.

Таблица 5- Движение денежных средств организации, тыс. руб.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

2011г. в % к 2009г. |

|

1.Поступление денежных средств – всего в том числе: а) от текущей деятельности б) от инвестиционной деятельности в) от финансовой деятельности |

30757 |

39141 |

33906 |

110,3 |

|

27678 |

Продолжение

табл. 5 |

33758 |

122 | |

|

79 |

336 |

148 |

187,4 | |

|

3000 |

3985 |

- |

- | |

|

2. Расходование денежных средств - всего в том числе: а) от текущей деятельности б) от инвестиционной деятельности в) от финансовой деятельности |

30219 |

36826 |

39109 |

129,4 |

|

26379 |

29688 |

35265 |

133,7 | |

|

3194 |

1720 |

2405 |

75,3 | |

|

646 |

5418 |

1439 |

222,8 | |

|

3. Чистые денежные средства – всего в том числе: а) от текущей деятельности б) от инвестиционной деятельности в) от финансовой деятельности |

6767 |

7944 |

5834 |

86,2 |

|

1298 |

5127 |

2138 |

164,7 | |

|

3115 |

1384 |

2257 |

72,5 | |

|

2354 |

1433 |

1439 |

61,1 | |

|

4. Остаток денежных средств на конец отчетного периода |

1300 |

3610 |

2052 |

157,9 |

Рассмотрев таблицу 5 можно сделать следующие выводы: поступление денежных средств за период с 2009г. по 2011г. увеличилось на 10,3%, а именно от текущей деятельности поступление денежных средств увеличилось на 22%, от инвестиционной деятельности на 87,4%, а от финансовой деятельности постоянных поступлений в 2011г не наблюдается. Расходование денежных средств увеличилось на 29,4%, в том числе от текущей деятельности - на 33,7%, от инвестиционной деятельности расходование снизилось на 24,7%, а от финансовой деятельности увеличилось на 122,8%. Скорее всего это связано с погашением кредитов и займов, полученных в аномальном 2010 году. Чистые денежные средства в 2011г. по отношению к 2009 году сократились на 13,8%. Остаток денежных средств на конец отчетного периода за анализируемый период увеличился на 57,9%.

Таблица 6 - Показатели ликвидности, платежеспособности и финансовой устойчивости организации

|

Показатели |

Нормальное ограничение |

На конец года |

2011г. в % к 2009г. | |||

|

2009 г. |

2010 г. |

2011 г. |

| |||

|

1.Коэффициент покрытия (текущей ликвидности) |

|

0,44 |

0,71 |

1,32 |

300 | |

|

2.Коэффициент абсолютной ликвидности |

|

23,9 |

24,7 |

36,6 |

153 | |

|

3. Коэффициент быстрой ликвидности (промежуточный коэффициент покрытия) |

|

Продолжение

табл. 6 |

1,89 |

2,34 |

100,9 | |

|

4. Наличие собственных оборотных средств, тыс. руб. |

____ |

13803 |

10153 |

23862 |

172,9 | |

|

5. Общая величина основных источников формирования запасов и затрат, тыс. руб. |

____ |

16948 |

15661 |

26089 |

153,9 | |

|

6. Излишек (+) или недостаток (-), тыс. руб.: а) собственных оборотных средств б) общей величины основных источников для формирования запасов и затрат |

____ |

-2576 |

-9044 |

-896 |

34,8 | |

|

____ |

566 |

-3536 |

1331 |

235,2 | ||

|

7. Коэффициент автономии (независимости) |

|

0,82 |

0,74 |

0,91 |

111 | |

|

8. Коэффициент соотношения заемных и собственных средств |

|

0,16 |

0,2 |

0,08 |

50 | |

|

9. Коэффициент маневренности |

|

0,45 |

0,29 |

0,51 |

113,6 | |

|

10. Коэффициент обеспеченности собственными источниками финансирования |

|

0,68 |

0,45 |

0,84 |

123,53 | |

|

11. Коэффициент соотношения собственных и привлеченных средств |

|

6,44 |

5,07 |

12,34 |

191,6 | |

|

12. Коэффициент финансовой зависимости |

|

0,18 |

0,26 |

0,09 |

50,2 | |

Рассчитав показатели ликвидности, платежеспособности и финансовой устойчивости организации можно сделать следующий вывод.

Коэффициент покрытия за анализируемый период увеличился на 200% и составил 1,32, следовательно, текущие активы превышают по величине текущие обязательства и предприятие может рассматриваться как успешно функционирующее. Коэффициент абсолютной ликвидности также увеличился на 53% и составил 36,6, коэффициент быстрой ликвидности возрос на 0,9%. Наличие собственных оборотных средств возросло в 2011г по сравнению с 2009г на 72,9%, общая величина основных источников формирования запасов и затрат возросла на 53,9%, тем не менее за анализируемый период наблюдается недостаток собственных оборотных средств, а недостаток общей величины основных источников формирования запасов и затрат наблюдается только в 2010 году. Коэффициент автономии на всем анализируемом промежутке времени соответствует норме и вырос на 11%, что свидетельствует об увеличении финансовой прочности предприятия и повышает гарантии погашения своих обязательств. Коэффициент соотношения заемных и собственных средств имеет тенденцию к сокращению, так за период с 2009г. по 2011г. произошло его снижение на 50%, что говорит об ослаблении зависимости организации от привлечения заемных средств и увеличения финансовой устойчивости. Коэффициент маневренности за анализируемый период увеличился на 13,6%, но в течение 2009 и 2010гг он был ниже нормы, что говорило о недостатке собственных средств для маневрирования. Коэффициент обеспеченности собственными источниками финансирования в норме и возрос на 23,5%. Также в норме и увеличился коэффициент соотношения собственных и привлеченных средств за анализируемый период на 91,6%, следовательно, организация с каждым годом меньше зависит от заемных средств. Коэффициент финансовой зависимости в норме и в 2011г по отношению к 2009г он снизился на 48%, что говорит об увеличении платежеспособности и следовательно финансовой устойчивости ОАО «Агрохим-Прибой».