58

водителем): в этом случае невозможна конкуренция цен, и норма прибыли у оптовых и розничных покупателей приобретает устойчивый характер. Одна-

ко чаще всего институализация связана с вмешательством государства. Это налоговое регулирование в виде предоставления на отдельные виды деятель-

ности льгот и скидок, различные субсидии и дотации и т. д.

По размеру выделяют следующие виды прибыли:

−минимальная прибыль представляет собой прибыль, остающуюся после уплаты налогов, обеспечивает предприятию минимальный уровень рента-

бельности на вложенный капитал. Как правило, условно за размер мини-

мального уровня рентабельности принимается средняя процентная ставка депозита за отчетный период;

−максимальная прибыль, представляющая собой прибыль, достигаемую при таком объеме деятельности, когда наибольший доход достигается при ми-

нимальных затратах;

−средняя прибыль – это прибыль, обеспечивающая предприятию средний уровень рентабельности.

По содержанию выделяют два вида прибыли: номинальную и реаль-

ную. Номинальная прибыль представляет собой фактически полученную прибыль, отражаемую в бухгалтерской отчетности предприятия. Реальная прибыль представляет собой номинальную прибыль, скорректированную на уровень инфляции.

Виды прибыли в соответствии с бухгалтерским и налоговым учетом будут рассмотрены нами в п. 2.3.

2.3.Формирование и распределение прибыли торгового предприятия

всоответствии с действующим законодательством

Прибыль отражает результаты торговой и финансово-хозяйственной деятельности предприятий торговли и общественного питания и выступает одним из важнейших показателей эффективности их работы.

59

Механизм формирования и распределения прибыли определяется зако-

нодательным, нормативным путем и зависит от степени развития рыночных отношений в экономике страны и государственного регулирования деятель-

ности предприятий отрасли торговли.

Рассмотрим основные схемы формирования и распределения прибыли предприятий торговли в последние десятилетия.

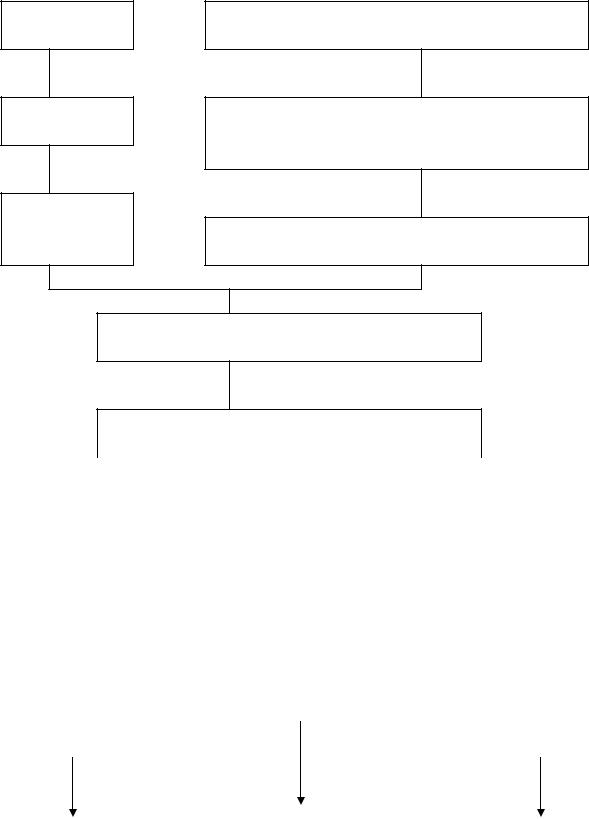

С 1 января 1991 г. торговля, как и все отрасли экономики, стала рабо-

тать по первой модели хозяйственного расчета, основанной на формировании и распределении прибыли (рис. 13). Согласно этой модели, фонд заработной платы стал включаться в состав издержек обращения торгового предприятия наряду с материальными затратами, а разница между валовым доходом пред-

приятия и его издержками обращения представляла собой такой показатель,

как прибыль от реализации товаров, работ, услуг. Основу для налогообложе-

ния представляла балансовая прибыль предприятия, рассчитываемая как сумма прибыли от реализации товаров (работ, услуг) и сальдо внереализаци-

онных доходов (расходов). После уплаты из балансовой прибыли в бюджет налога в распоряжении предприятия торговли оставалась чистая прибыль, за счет которой формировались три фонда: фонд накопления (фонд развития),

фонд коммерческого риска и фонд поощрения. Фонд поощрения в сумме с фондом заработной платы, входящим в состав издержек обращения, образо-

вывал фонд потребления.

Согласно схеме формирования и распределения прибыли (рис. 13),

впервые в нашей стране был введен единый для всех предприятий, независи-

мо от отрасли и формы собственности, налог на прибыль, что органично впи-

сывалось в контекст движения к рыночным отношениям, переходу от ко-

мандно-административного регулирования к преимущественно экономиче-

ским методам воздействия. Ставка налога первоначально составляла (до 2

апреля 1991 г.) 45 %, а затем была снижена до 32 % (за исключением прибы-

ли, полученной от посреднических операций и услуг).

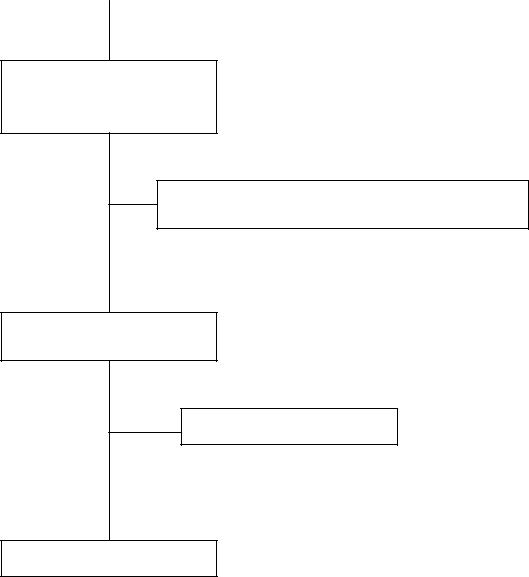

С1 января 1992 г. был введен в действие закон Российской Федерации

“О налоге на прибыль предприятий и организаций”, предусматривающий не-

60

которые изменения и дополнения в процессе формирования и распределения прибыли (рис. 13).

Согласно новому законодательству, объектом обложения налогом на прибыль являлась уже не балансовая, а валовая прибыль предприятий тор-

говли, уменьшенная (увеличенная) в соответствии с действующим законода-

тельством (рис. 14 и рис. 15).

Валовой доход

- |

Издержки обращения |

|

|

материальные |

заработная |

|

затраты |

плата |

|

|

|

=

Прибыль от реализации

Сальдо прочих внереализационных доходов (расходов)

Балансовая прибыль

-

Налог на прибыль

Прибыль, остающаяся в распоряжении предприятия

Фонд коммерчеФонд накопления Фонд поощрения

ского риска

Фонд потребления

+

Хозрасчетный доход

Рис. 13. Формирование и распределение прибыли торгового предприятия (1991 г.)

61

Источником формирования прибыли от реализации товаров (работ, ус-

луг) являлся валовой доход (ВД), представляющий собой общую сумму вы-

ручки от реализации товаров и услуг, рассчитываемую как разницу между продажной ценой и покупной стоимостью товаров.

При исчислении прибыли от реализации товаров (работ, услуг) исполь-

зовался показатель “ валовой доход без налога на добавленную стоимость”:

ПРтов. = ВД(безНДС) − ИО, |

(19) |

где ПРтов. – прибыль от реализации товаров (работ, услуг), тыс. руб.; ИО – издержки обращения, тыс. руб.

Кроме прибыли от реализации товаров, предприятия получали также прибыль от реализации основных фондов и иного имущества (Проф), опре-

деляемую как разницу между продажной ценой основных фондов (иного имущества) и первоначальной стоимостью (остаточной) этих фондов (иму-

щества), увеличенной на индекс инфляции в порядке, устанавливаемом Пра-

вительством Российской Федерации:

ПРоф = ОФпрод. − ОФост.ХJинфл. |

(20) |

При этом остаточная стоимость имущества применялась к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, стоимость которых погашается путем исчисления износа.

Сумма этих двух видов прибыли образовала прибыль от реализации товаров (работ, услуг), основных фондов и иного имущества (общую при-

быль от реализации) (Пробщ):

ПРобщ = Пр.тов. + Пр оф. |

(21) |

62

Валовой доход (без НДС и СН)

−

Издержки

обращения

=

Прибыль от реализации товаров

Продажная цена основных фондов (иного имущества)

−

Первоначальная (остаточная) стоимость основных фондов (иного имущества), увеличенная на индекс инфляции

=

Прибыль от реализации основных фондов (иного имущества)

Прибыль от реализации товаров (работ, услуг), основных фондов (иного имущества)

+

Доходы по внереализационным операциям (за вычетом расходов)

=

Валовая прибыль

−

Налог на прибыль

=

Прибыль, остающаяся в распоряжении предприятия

|

|

Фонд |

|

|

|

Фонд |

Фонд |

||||

|

коммерческого |

|

|||

накопления |

|

|

поощрения |

||

|

риска |

|

|||

|

|

|

|

||

|

|

|

|

|

Рис. 14. Формирование и распределение прибыли торгового предприятия (1992 г.)

63

Валовой доход (без НДС)

−

Издержки

обращения

=

Прибыль от реализации товаров

Продажная цена основных фондов (иного имущества)

−

Первоначальная (остаточная) стоимость основных фондов (иного имущества), увеличенная на индекс инфляции

=

Прибыль от реализации основных фондов (иного имущества)

Прибыль от реализации товаров (работ, услуг), основных фондов (иного имущества)

+

Доходы по внереализационным операциям (за вычетом расходов)

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

− |

|

||||

|

|

|

|

|

|||||

Налог с суммы превышения расходов |

|

|

|

Налог на при- |

|

||||

на оплату труда по сравнению с норми- |

|

|

|

быль |

|

||||

|

руемой величиной |

|

|

= |

|

|

|

||

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль, остающаяся в распоряжении |

|

|

|||||

|

|

|

предприятия |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонд коммерческого |

|

|

Фонд |

|

|

Фонд |

|

|

риска (резервный фонд) |

|

||

накопления |

|

|

поощрения |

|

|

|

|

||

|

|

|

|

|

Рис. 15. Формирование и распределение прибыли торгового предприятия

(1993-1995 гг)

|

|

|

|

|

|

|

|

64 |

||

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

Проценты |

|

Прочие |

Прочие |

|

Доходы от уча- |

|||

(убыток) от |

|

к получе- |

|

операционные |

операционные |

|

стия в дея- |

|||

реализации |

|

нию за ми- |

|

доходы |

расходы |

|

тельности дру- |

|||

товаров, |

|

нусом про- |

|

|

|

|

гих предпри- |

|||

работ, |

|

центов к |

|

|

|

|

ятий |

|||

услуг |

|

уплате |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

± |

+ |

- |

+ |

|

|||

|

|

|

|

|

|

|

|

|

|

|

=

Прибыль (убыток) от фи- нансово-хозяйственной деятельности

±

Прочие внереализационные доходы за минусом прочих внереализационных расходов

=

Валовая прибыль (убыток)

-

Налог на прибыль

=

Чистая прибыль

Рис. 16. Схема формирования прибыли торгового предприятия в 1996-1999 г.г.

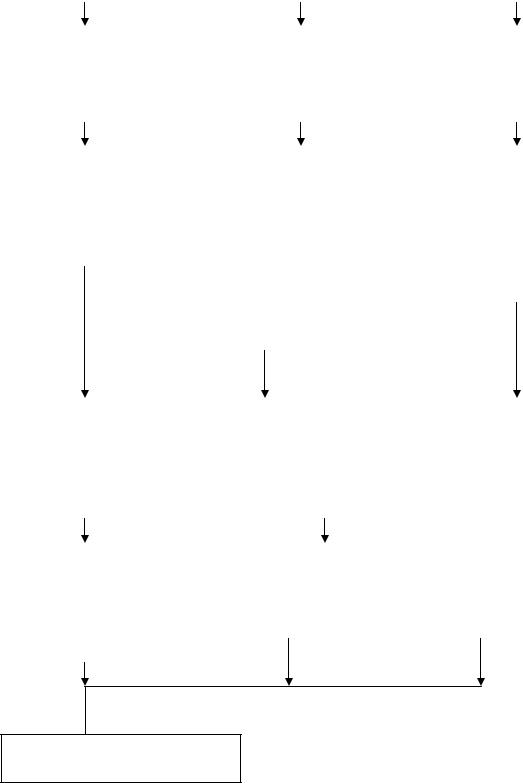

Основу налогообложения в торговле представлял такой показатель, как

валовая прибыль (ВП), рассчитываемый как сумма прибыли от реализации

65

товаров (работ, услуг), основных фондов и иного имущества и доходов от

внереализационных операций (Дохвн) (за вычетом расходов по ним) (Расхвн):

ВП = ПРобщ + Дохвн. − Расхвн. , |

(22) |

В 1996 г., в соответствии с действующим законодательством, валовая прибыль предприятий торговли представляла собой сумму прибыли (убытка)

от финансово-хозяйственной деятельности и прочих внереализационных до-

ходов (за вычетом прочих внереализационных расходов).

Основой деятельности торговых предприятий являлась прибыль (убы-

ток) от финансово-хозяйственной деятельности, представляющая собой сум-

му прибыли (убытка) от реализации товаров; процентов к получению, прочих операционных доходов за вычетом прочих операционных расходов; доходов от участия в деятельности других предприятий. С 1996 г. уже не выделялась обособлено прибыль от реализации основных фондов и иного имущества.

Она входит в состав прочих операционных доходов.

Прибыль, остающаяся в распоряжении торгового предприятия, опреде-

лялась как разница между валовой прибылью предприятия и налогом на при-

быль:

Пост. = ВП − Нп, |

(23) |

где Пост. – прибыль, остающаяся в распоряжении предприятия, тыс. руб.; ВП

– валовая прибыль предприятия, тыс. руб.; Нп – налог на прибыль, тыс. руб.

Рассмотренный порядок формирования и распределения прибыли дей-

ствовал с 1 января 1996 г. по 1 января 2000 г.

С 1 января 2000 г. вступили в действие новые законодательные, норма-

тивные документы, регламентирующие порядок формирования, налогообло-

жения и распределения прибыли предприятий, в т. ч. и торговли (рис. 17).

Сравнительная характеристика порядка формирования и распределения прибыли предприятий торговли в периоды с 1996 по 2000 гг. и с 1 января

2000 по настоящее время приведена в табл. 20.

66

Как видно по данным табл. 20, с 1 января 2000 г. вместо показателя

“ чистый валовой доход” ( валовой доход за вычетом НДС) стал применяться показатель “ валовая прибыль”, представляющий собой разницу между вы-

ручкой от реализации товаров, работ, услуг за вычетом косвенных налогов

(товарооборот без НДС) и себестоимостью проданных товаров:

ВП = Р − Спр.т., |

(24) |

где ВП – сумма валовой прибыли, тыс. руб. Р – |

объем товарооборота за вы- |

четом НДС, тыс. руб.; Спр.т. – размер себестоимости проданных товаров,

тыс. руб.

Прибыль (убыток) от реализации товаров, работ, услуг стал называться

“ прибыль (убыток) от продаж”, хотя сама методика ее расчета по своей эко-

номической сути не изменилась:

Ппр = ВП − ИО, |

(25) |

где Ппр – сумма прибыли от продаж, тыс. руб.; ВП – |

сумма валовой прибы- |

ли, тыс. руб.; ИО – сумма издержек обращения, тыс. руб.

С 1 января 2000 г. отменен такой промежуточный вид прибыли торго-

вого предприятия, как прибыль от финансово-хозяйственной деятельности, а

валовая прибыль получила новое название – “ прибыль до налогообложения”.

Данные виды прибыли являются налогооблагаемой базой. Главное от-

личие в их формировании заключается в том, что в 1999 г. внереализацион-

ные доходы и расходы выделяли обособленно и между прибылью от реали-

зации и валовой прибылью существовал промежуточный итог – прибыль от финансово-хозяйственной деятельности. В 2000 г. внереализационные дохо-

ды (расходы) входят в состав прибыли до налогообложения.

С 1 января 2000 г. появился новый вид прибыли – “ прибыль от обыч-

ной деятельности”, рассчитываемый как разница между прибылью до нало-

гообложения и налогом на прибыль и иными аналогичными платежами:

Поб.д. = Пдо нал. − Нп., |

(26) |

где Поб.д. – сумма прибыли от обычной деятельности, тыс. руб.; Пдо нал. – сумма прибыли до налогообложения, тыс. руб.; Нп – размер налога на прибыль и иные аналогичные платежи, тыс. руб.

67

Выручка от реализа- |

|

|

|

Налог на до- |

|

|

Себестоимость про- |

|||||

ции товаров, работ, |

|

- |

|

бавленную |

- |

данных товаров, |

||||||

услуг |

|

|

|

|

стоимость |

|

работ, услуг |

|||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

|

|

||

Валовая |

|

|

|

Коммерческие |

- |

|

Управленческие |

|||||

прибыль |

|

|

|

|

|

расходы |

|

|

|

расходы |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Прибыль |

|

|

- проценты к получе- |

|

|

- проценты к уплате; |

||||||

|

+ |

|

- |

|||||||||

(убыток) |

|

нию; |

|

|

- операционные рас- |

|||||||

от продажи |

|

|

- операционные доходы; |

|

|

ходы; |

||||||

|

|

|

|

|||||||||

|

|

|

|

- внереализационные до- |

|

|

- внереализационные |

|||||

|

|

|

|

|

|

|||||||

|

|

|

|

ходы; |

|

|

|

расходы |

||||

|

|

|

|

- доходы от участия в |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

деятельности других |

|

|

|

|

|

|||

|

|

|

|

организаций |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль (убыток) |

- |

|

Налог на прибыль |

|

|

|

|||

до налогообложе- |

|

и иные аналогичные |

|

|

|

||||

|

|

|

|

|

|||||

ния |

|

|

платежи |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Прибыль (убыток) |

+ |

|

Чрезвычайные |

- |

Чрезвычайные |

||||

от обычной |

|

доходы |

|

расходы |

|||||

|

|

|

|

||||||

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

=

Чистая прибыль (нераспределенная прибыль)

Рис. 17. Формирование прибыли торгового предприятия с 01.01.2000 г.