68

В 2000 г. поновому стал формироваться и такой показатель, как чистая прибыль:

ЧП = Поб.д. - ЧР + ЧД, |

(27) |

где ЧП – сумма чистой прибыли, тыс. руб.; Поб.д. – |

сумма прибыли от обыч- |

ной деятельности, тыс. руб.; ЧР – сумма чрезвычайных расходов, тыс. руб.;

ЧД – сумма чрезвычайных доходов, тыс. руб.

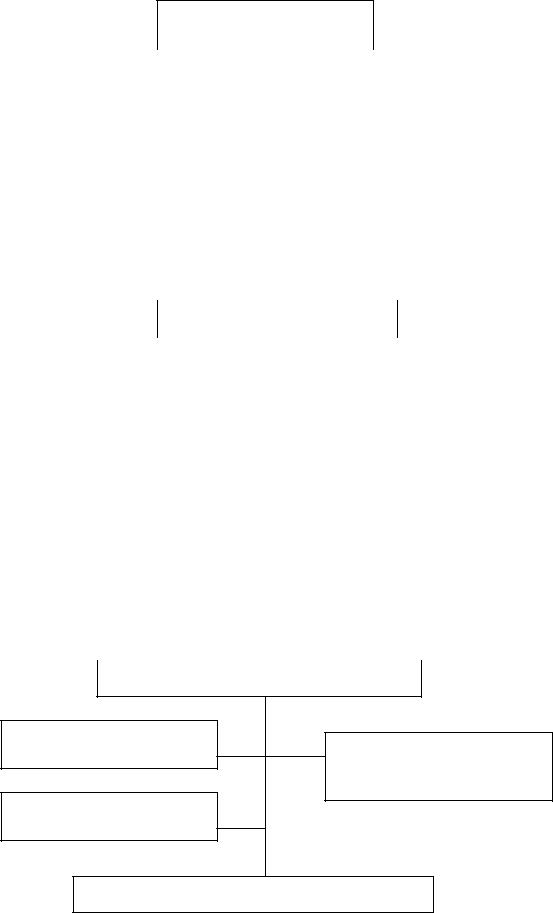

В 2003 г. порядок формирования и распределения прибыли несколько изменен (рис. 18).

Перестал выделяться обособленно такой вид прибыли, как прибыль от обычной деятельности; а также чрезвычайные доходы и расходы, которые вошли в состав внереализационных доходов и расходов. Вместе с тем появи-

лись новые элементы расчета прибыли: отложенные налоговые активы и от-

ложенные налоговые обязательства; а также изменился порядок расчета и уплаты налога на прибыль.

Чистая прибыль стала рассчитываться следующим образом:

ЧП = Пдо нал. + ОНА − ОНО − Нп тек., |

(28) |

где Пдо нал. – сумма прибыли до налогообложения, тыс. руб.; ОНА – сумма отложенных налоговых активов, тыс. руб.; ОНО – сумма отложенных нало-

говых обязательств, тыс. руб.; Нп тек. – текущий налог на прибыль, тыс. руб.

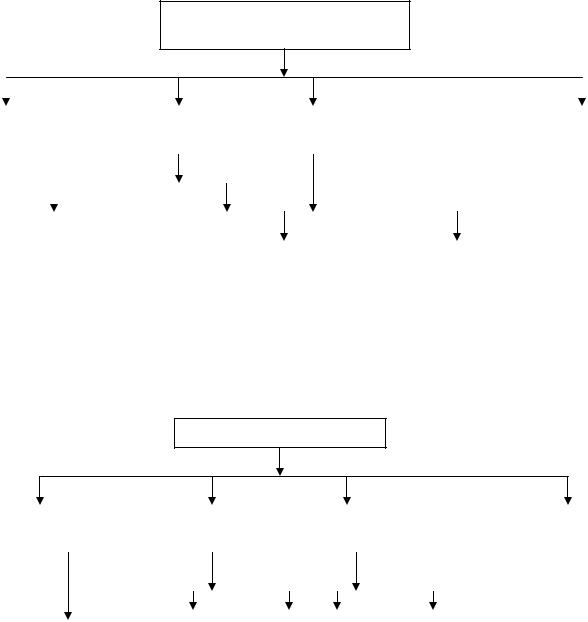

2.4.Использование чистой прибыли предприятия торговли

Всоответствии с изменениями в действующем законодательстве не-

сколько изменился и порядок распределения прибыли, остающейся в распо-

ряжении предприятия (рис. 19, 20).

Основные направления использования средств фондов, формируемых

за счет чистой прибыли, рассмотрены в табл. 19.

69

Выручка от продажи товаров, работ, услуг

- |

|

|

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДС и другие аналогичные |

|

|

|

Себестоимость проданных |

|||||

обязательные платежи |

|

|

|

товаров, продукции, работ |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валовая прибыль |

|

|

|

|||

- |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Коммерческие |

|

|

|

Управленческие |

|

|||

|

расходы |

|

|

|

|

расходы |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль (убыток) от продаж

|

|

|

+ |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

Проценты к получению |

|

|

Проценты к уплате |

|||||

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

+ |

- |

|

|

|

|

Прочие операционные |

|

|

Прочие операционные |

|||||

доходы |

|

|

расходы |

|||||

|

|

|

+ |

- |

|

|

|

|

|

|

|

|

|

|

|||

Внереализационные |

Внереализационные |

|||||||

|

|

|||||||

доходы |

|

|

расходы |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы от участия в |

+ |

|

|

|

|

|||

других организациях |

|

|

|

|

|

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль (убыток) до налогообложения

+-

Отложенные налоговые

активы Текущий налог на прибыль и иные аналогичные обяза-

тельные платежи

-

Отложенные налоговые обязательства

Чистая прибыль (убыток) отчетного периода

Рис. 18. Схема формирования прибыли торгового предприятия с 2003 г.

70

Прибыль, остающаяся в распоряжении предприятия

Резервный |

|

|

Фонд |

|

|

|

|

Фонд |

|

|

|

Прочие цели, |

||||

фонд |

|

|

накопления |

|

|

потребления |

|

|

|

в т. ч. отвлечение |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

на благотворительные |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и другие цели |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Фонд собст- |

|

Фонд произ- |

|

|

|

|

|

|

|

|

|

|

||||

венности тру- |

|

водственного |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Фонд социаль- |

|

Фонд матери- |

|

|||||||||

дового коллек- |

|

развития |

|

|

|

|

|

|||||||||

|

|

|

|

ного развития |

|

ального поощ- |

|

|||||||||

тива |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

рения |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 19. Схема распределения прибыли, остающейся в распоряжении предприятия в 1996-1999 гг.

Чистая прибыль

Резервный |

|

|

Фонд накоп- |

|

|

Фонд социальной |

|

|

Прочие цели, в т. ч. |

||||||||

фонд |

|

|

|

ления |

|

|

сферы |

|

|

|

отвлеченно на бла- |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

готворительные и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

другие цели |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Фонд |

|

|

|

Фонд |

|

|

Фонд |

|

|

|||

Возмещение |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

произво- |

|

|

|

соци- |

|

|

матери- |

|

|

||||||

непредвиденных |

|

|

|

|

|

|

|

|

|

||||||||

|

|

дствен- |

|

|

ального |

|

|

ального |

|

|

|||||||

расходов |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

ного |

|

|

|

разви- |

|

|

поощре- |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

разви- |

|

|

|

тия |

|

|

ния |

|

|

|||

|

|

|

|

|

тия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 20. Схема распределения чистой прибыли с 01.01.2000 гг.

Таблица 20 Основные направления использования средств фондов, формируемых

за счет чистой прибыли

Фонды, образуемые за |

Направления расходования |

счет чистой прибыли |

|

I. Резервный фонд |

− Для покрытия непредвиденных расходов и рисков |

|

|

71 |

|

|

Окончание табл. 20 |

Фонды, образуемые за |

|

Направления расходования |

счет чистой прибыли |

|

|

II. Фонд социальной |

− |

материальная помощь, предоставленная отдельным работни- |

сферы |

|

кам по семейным обстоятельствам, на погребение и т. д.; |

|

− оплата проезда к месту работы транспортом общего пользо- |

|

|

|

вания, спецмаршрутами, ведомственным транспортом; |

|

− расходы на погашение ссуд, выделенных работникам пред- |

|

|

|

приятий; |

|

− компенсация работникам морального ущерба, определенного |

|

|

|

судом; |

|

− возмещение платы родителям за детей в дошкольных учреж- |

|

|

|

дениях; |

|

− компенсация женщинам, находившимся в частично оплачи- |

|

|

|

ваемом отпуске по уходу за ребенком (без пособий по соци- |

|

|

альному страхованию); |

|

− |

надбавка к пенсиям работающим на предприятиях, едино- |

|

|

временные пособия уходящим на пенсию ветеранам труда; |

|

− |

расходы по оплате учреждениям и организациям; здраво- |

|

|

охранения услуг, оказываемых работникам за счет средств |

|

|

предприятия; |

|

|

|

|

− |

страховые платежи (взносы), уплачиваемые предприятием |

|

|

по договорам личного, имущественного и иного страхования |

|

|

в пользу своих работников, за счет средств предприятия; |

|

− |

оплата путевок работникам и членам их семей на лечение, |

|

|

отдых, экскурсии, путешествия за счет предприятия |

III. Фонд развития (на- |

− |

затраты на модернизацию оборудования; |

копления) |

|

|

− |

затраты на финансирование научно-исследовательских, |

|

|

|

опытных, конструкторских, проектных и технологических |

|

|

работ; |

|

− |

затраты на финансирование прироста собственных оборот- |

|

|

ных средств, а также возмещение их недостатка; |

|

− взносы в создание объединенных инвестиционных фондов, а |

|

|

|

также в создание совместных предприятий, акционерных |

|

|

обществ; |

|

− уплата процентов по просроченным ссудам банков, а также |

|

|

|

по отсроченным ссудам, полученным на пополнение собст- |

|

|

венных оборотных средств; |

|

− |

расходы на погашение предоставленных предприятию дол- |

|

|

госрочных ссуд банков; |

|

− расходы по выпуску акций и других ценных бумаг; |

|

|

− |

расходы по содержанию детских дошкольных учреждений, |

|

|

лагерей отдыха; |

|

− затраты на финансирование строительства жилья; |

|

|

− затраты на оказание помощи школам, ПТУ, домам инвали- |

|

|

|

дов и т. д. |

72

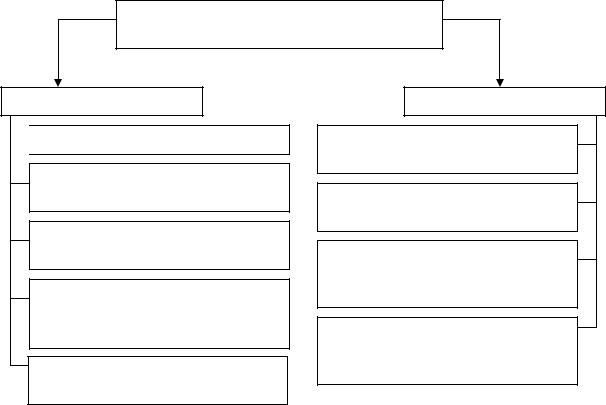

2.5.Факторы, влияющие на прибыль, и их классификация

Вэкономической литературе выделяют множество факторов, влияю-

щих на прибыль, что требует их классификации с целью выявления основных направлений определения резервов и путей увеличения прибыли. Обобще-

ния, имеющиеся в экономической литературе, точек зрения ученых по во-

просам классификации факторов, определяющих прибыль, позволяют пред-

ложить следующие основные признаки классификации и соответствующие им виды факторов (рис. 21).

Факторы, влияющие на прибыль

|

|

В зависимости от среды |

|

Внешние факторы |

|

|

предприятия |

|

|

|

|

|

Внутренние факторы |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственные |

|

|

В зависимости от харак- |

|

факторы |

|

|

тера деятельности |

|

|

|

|

|

Непроизводственные |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

факторы |

|

|

|

|

|

|

|

|

|

|

|

|

По характеру воздейст- |

|

Интенсивные факторы |

|

|

вия |

|

|

|

|

|

Экстенсивные факторы |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущие факторы |

|

|

|

|

|

|

|

По срокам воздействия |

|

Перспективные |

|

|

|

||

|

|

|

|

факторы |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общеэкономические |

|

|

|

|

факторы |

|

|

По уровню управления |

|

|

|

|

|

Региональные факторы |

|

|

|

|

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Внутрихозяйственные |

|

|

|

|

(на уровне предприятия) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные факторы |

|

|

|

|

|

|

|

По времени воздействия |

|

Временные факторы |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дискреционные (управ- |

|

|

|

|

|

|

|

|

|

ляемые) факторы |

|

|

По степени управляемо- |

||

|

|

|

|

|

|

|

|

Недискреционные (не- |

|

|

|

сти |

|

|

|

|

|

|

управляемые) факторы |

|

|

|

||

|

|

|

|

|

Рис. 21. Классификация факторов, определяющих прибыль

73

В зависимости от среды предприятия совокупность факторов,

влияющих на прибыль, можно подразделить на две группы:

1) внешние факторы, включающие в себя состояние конъюнктуры рынка, в

т. ч. рынка потребительских товаров; уровень инфляции; уровни ставок нало-

гов, тарифов; размер ставок процентов по кредитам, займам; степень госу-

дарственного регулирования потребительского рынка и т. д.; 2) внутренние факторы, объединяющие в себя следующие факторы:

−уровень хозяйствования и управления предприятием;

−объем и структура товарооборота;

−объем реализованных торговых надбавок;

−размер прочих поступлений доходов;

−объем издержек обращения;

−размер прочих расходов;

−скорость оборачиваемости товаров;

−обеспеченность собственными оборотными средствами;

−эффективность использования ресурсов (трудовых, материальных и т. д.).

Взависимости от характера деятельности факторы, влияющие на прибыль, делятся на производственные и непроизводственные. К основным

производственным факторам, формирующим прибыль, относятся: эффек-

тивность использования ресурсов предприятия (трудовых, материальных,

нематериальных, финансовых); уровень технической оснащенности предпри-

ятия; уровень организации труда на предприятии; режим работы предпри-

ятия и т. д. Производственные факторы подразделяются, в свою очередь, на интенсивные и экстенсивные (рис. 22).

Непроизводственные факторы включают в себя условия снабженче-

ско-сбытовой деятельности, условия конъюнктуры рынка; условия труда ра-

ботников и т. д.

По срокам воздействия факторы, влияющие на прибыль, подразделя-

ются на следующие:

74

−текущие, включающие в себя факторы, действующие в течение ближай-

шего года: уровень торговых надбавок, размер сдаваемой в аренду площа-

ди и оборудования; стоимость реализуемых основных фондов и т. д.;

−перспективные – это факторы, действующие в перспективе: повышение уровня технической оснащенности предприятия и снижение уровня из-

держек обращения в результате внедрения достижений НТП; улучшение

научной организации труда и т. п.

По уровню управления факторы, формирующие прибыль, подразде-

ляются на 3 группы: общеэкономические, региональные, внутрихозяйствен-

ные. Общеэкономическими факторами, определяющими размер прибыли,

являются уровень инфляции; размер ставок налогов, сборов; порядок форми-

рования и распределения прибыли в соответствии с законодательством; госу-

дарственное регулирование цен и уровня торговых надбавок и т. д.

Производственные факторы, влияющие на прибыль торгового предприятия

Экстенсивные факторы

Рост уровня торговых надбавок

Рост уровня торговых надбавок

Изменение суммы издержек обращения

Увеличение времени работы предприятия

Увеличение количества используемых основных фондов и оборотных средств

Размер стоимости финансовых ресурсов

Интенсивные факторы

Рост суммы валовой прибыли за счет роста товарооборота

Изменение уровня издержек обращения

Повышение эффективности использования ресурсов предприятия

Совершенствование технологии реализации товаров и условий труда

Рис. 22. Состав экстенсивных и интенсивных факторов, влияющих на прибыль

торгового предприятия

75

К региональным факторам относятся уровень ставок, тарифов, регио-

нальных налогов и сборов; постановления местных органов власти в области регулирования деятельности торговых предприятий; ставки оплаты за аренду помещений, ставки по коммунальным платежам; средний уровень валовой прибыли в предприятиях торговли региона и т. д. Внутрихозяйственные факторы включают в себя факторы, влияющие на прибыль на уровне пред-

приятия: размер полученных торговых надбавок; использование свободных денежных средств предприятия (депозит, вложение в уставный капитал дру-

гих предприятий и т. д.); выбор предприятием системы налогообложения прибыли; размер торговой площади, используемой самостоятельно для пред-

принимательской деятельности и для сдачи в аренду, и т. п.

По времени воздействия факторы, влияющие на прибыль, подразделя-

ются на постоянно действующие (уровень постоянных издержек обращения;

размер уровня торговых надбавок, уровень инфляции и т. п.) и временные факторы (вложение денежных средств на депозит; резкое изменение конъ-

юнктуры рынка; сезонный характер спроса потребителей и т. п.).

По степени управляемости факторы, формирующие прибыль, под-

разделяются на 2 группы:

−управляемые (дискреционные) факторы: улучшение экономической рабо-

ты на предприятии; регулирование уровня торговых надбавок; определе-

ние размера основных фондов, сдаваемых в аренду; изменение уровня дискреционных издержек обращения; повышение эффективности исполь-

зования всех видов ресурсов и т. п.;

−неуправляемые (недискреционные) факторы: ставки налогов, сборов; та-

рифы за коммунальные платежи; уровень инфляции; изменения в законо-

дательной нормативной базе по вопросам формирования и налогообложе-

ния прибыли и т. п.

Методика расчета количественного влияния факторов на различные

виды прибыли представлена в табл. 21.

76

Таблица 21 Методика расчета влияния факторов на различные виды прибыли

|

Факторы, влияющие |

Расчет влияния |

|||||||

|

на прибыль |

|

|

|

|

|

|

|

|

1. |

Изменение объема товарооборота |

Ппр( Т ) = |

|

(Р1 − Р0 ) × RП пр0 |

|

||||

|

|

100 |

|

|

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

||||

2. |

Изменение уровня реализованных тор- |

Ппр( Уртн) |

= |

|

(Уртн1 − Уртн0 ) × Р1 |

||||

говых надбавок |

|

|

100 |

|

|

||||

|

|

|

|

|

|

||||

|

|

|

|

|

|

||||

3. |

Изменение уровня издержек обращения |

Ппр( Уио) = |

|

− (Уио1 − Уио0 ) × Р1 |

|||||

|

|

|

|

100 |

|

|

|||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|||||

4. |

Итого влияние на прибыль от продаж |

Ппр = Ппр( |

Т) |

+ Ппр( Уртн) + Ппр( Уио) |

|||||

5. |

Изменение размера процентов к полу- |

Пдон/о( |

%пол) = пол1 - % пол0 |

||||||

чению ( % пол) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

6. |

Изменение размера процентов к уплате |

Пдон/о( |

%уп) = - (% уп1 - % уп0) |

||||||

( |

% уп) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

7. |

Изменение доходов от участия в дея- |

Пдон/о( |

Дуч) = Дуч1 – Дуч0 |

||||||

тельности других организаций ( Д уч) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

8. |

Изменение прочих операционных дохо- |

Пдон/о( |

ПОД) = ПОД1 - ПОД0 |

||||||

дов ( ПОД) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

9. |

Изменение прочих операционных рас- |

Пдон/о( |

ПОР) = - (ПОР1 - ПОР0) |

||||||

ходов ( ПОР) |

|

|

|

|

|

|

|

|

|

10. Изменение внереализационных дохо- |

Пдон/о( |

|

|

ВД) = ВД1 – ВД0 |

|||||

дов ( ВД) |

|

|

|

|

|

|

|

|

|

11. Изменение внереализационных расхо- |

Пдон/о( |

|

ВР) = - (ВР1 - ВР0) |

||||||

дов ( ВР) |

|

|

|

|

|

|

|

|

|

12. Итого влияние на прибыль до налого- |

стр. 4 + 5 + 6 + 7 + 8 + 9 + 10 + 11 |

||||||||

обложения |

Пдон/о= Ппр+ Пдон/о( %пол)+ |

||||||||

13. Изменение текущего налога на при- |

|

-(Нп1 - Нп0) |

|||||||

быль ( Нп) |

|

|

|

|

|

|

|

|

|

14. Изменение отложенных налоговых |

ОНО1 – ОНО0 |

||||||||

обязательств ( ОНО) |

|

|

|

|

|

|

|

|

|

15. Изменение отложенных налоговых ак- |

|

ОНА1 - ОНА1 |

|||||||

тивов ( ОНА) |

|

|

|

|

|

|

|

|

|

16. Итого влияние на чистую прибыль |

стр. 12 + 13 + 14 - 15 |

||||||||

|

|

|

|

|

|

|

|

|

|

Учет всей совокупности рассмотренных факторов позволяет опреде-

лить основные их них, оказывающие положительное и отрицательное воз-

действие на прибыль торгового предприятия, и выявить на этой основе ре-

зервы повышения прибыли и роста рентабельности.

77

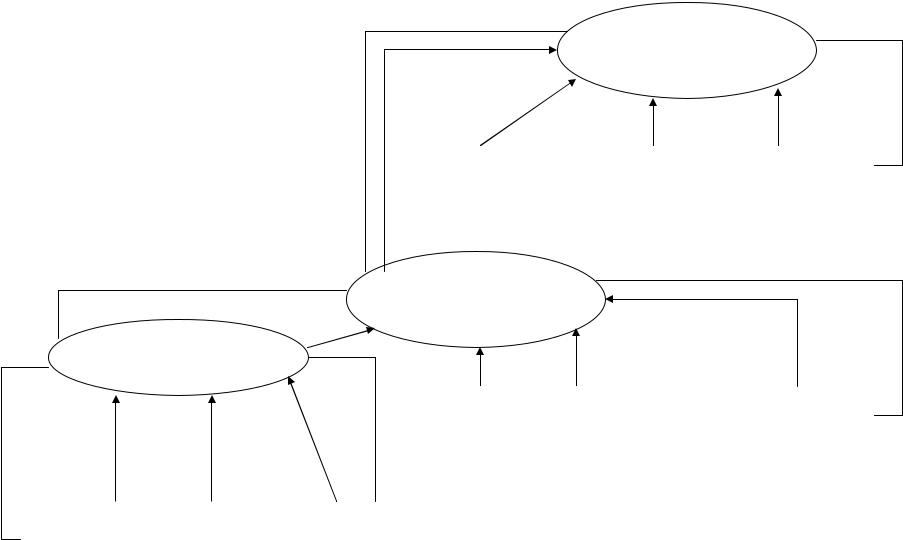

Факторы, влияющие на чистую прибыль

Отложенные |

|

Отложенные нало- |

|

Текущий |

налоговые |

|

говые обязательства |

|

налог на |

активы |

|

|

|

прибыль |

|

|

|

|

|

Доходы от участия в деятельности других предприятий

Факторы, влияющие на прибыль от продаж

Проценты |

|

Внереализационные |

|

Операционные |

к получению |

|

доходы и расходы |

|

доходы |

и уплате |

|

|

|

и расходы |

|

|

|

|

|

Объем и |

|

Уровень торго- |

|

Уровень издер- |

структура то- |

|

вых надбавок |

|

жек обращения |

варооборота |

|

|

|

|

|

|

|

|

|

Рис. 23. Влияние факторов на различные виды прибыли