78

2.6. Рентабельность деятельности торгового предприятия

Абсолютная сумма прибыли не позволяет судить о том, насколько до-

ходно предприятие, нельзя сравнить различные торговые предприятия, так как при получении одинаковой суммы прибыли они могут иметь различные объемы продаж, издержки обращения, поэтому для определения эффектив-

ности произведенных затрат используют относительный показатель – уро-

вень рентабельности.

В самом общем виде рентабельность характеризует отношение полу-

ченного результата к затратам, которые вызывали этот результат.

В экономической теории применяется несколько определений катего-

рий рентабельности:

1)прибыльность;

2)отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение;

3)сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

4)интегральный показатель, обобщающий другие показатели эффективно-

сти.

В любом случае определение рентабельности характеризует процент-

ное соотношение суммы полученной прибыли к одному из показателей дея-

тельности торговли.

Методики исчисления прибыли за рубежом и в российской практике несколько отличаются, что обусловливается различиями в собственности,

учете и отчетности, поэтому целесообразно сравнить и подходы к оценке ре-

зультатов деятельности предприятий за рубежом.

В популярном учебнике “ Современный бизнес” для оценки эффектив-

ности деятельности компаний предлагается расчет ряда коэффициентов рен-

79

табельности, представляющих собой финансовые коэффициенты, показы-

вающие степень прибыльности компании.

Наиболее широко в зарубежной практике используются три коэффици-

ента рентабельности:

− прибыль на инвестиции (прибыль на капитал), характеризующая соотно-

шение между доходами компании и общей суммой собственного капитала и рассчитывается по формуле

Прибыль до вычета налогов |

(29) |

||

|

|

; |

|

собственный капитал |

|||

|

|||

− доход с продаж, характеризующий соотношение между доходом компании до выплаты налогов и чистым объемом продаж и определяемый по формуле

Прибыль до вычета налогов |

(30) |

||

|

|

; |

|

чистыйобъемпродаж |

|||

|

|||

− доход на акцию представляет собой показатель прибыльности в расчете на одну из числа выпущенных и обращающихся акций и рассчитывается по формуле

Чистаяприбыль |

(31) |

числообыкновенных выпущенныхи обращающихся акций .

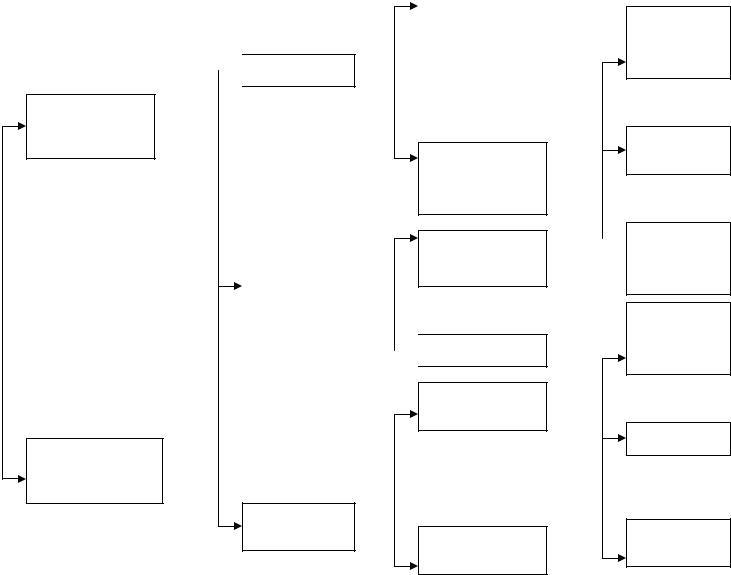

На рис. 24 представлена схема факторов, влияющих на рентабельность задействованных фондов предприятия за рубежом. Исходя из данной схемы,

в зарубежной практике выделяют четыре значимых показателя рентабельно-

сти (табл. 22).

Все приведенные выше коэффициенты (зарубежная практика) тесно взаимосвязаны. Показательна следующая связка:

Чистая прибыль |

= |

Чистая прибыль |

× |

Товарооборот |

. |

|

|

|

|||

Собственные средства |

|

Товарооборот |

Собственные средства |

|

|

Результаты

Результаты

Результаты

Объем продаж |

= |

:

Результаты |

|

* |

|

|

= |

Объем |

|||

Совокупные |

||||

продаж |

||||

активы |

|

|

||

|

|

|

||

|

|

|

||

|

|

|

|

:

Объем продаж Совокупные =

активы

Совокупные

активы

|

Доходы от |

|

|

производст- |

|

|

венной и тор- |

|

= |

говой дея- |

|

тельности |

||

|

||

|

|

-

Производственные издержки

Цена единицы продукции

=

*

Объем продаж

Объем продаж

Основной

капитал

+

=

Оборотный

капитал

80

Производственные издержки

+

Торговые

издержки

=

+

Расходы на управле-

Расходы на управле-

ние

Ликвидационное сальдо

+

Запасы

+

Налич-

=ность

Рис. 24. Общая оценка результатов деятельности предприятия в зарубежной практике

81

Таблица 21 Показатели рентабельности, используемые в зарубежной практике

Группы показате- |

|

Методика расчета |

|

лей |

|

|

|

I. Рентабельность |

Rт = |

чистая балансовая прибыль |

×100 |

товарооборота |

|

||

|

товарооборот |

||

|

|

||

|

|

||

При этом чистая балансовая прибыль представляет собой прибыль после вычета |

|||

налогов, но до распределения (т. е. ее можно приравнять к чистой прибыли по российскому законодательству), а товарооборот считается как выручка от продаж за вычетом налогов (в российских показателях этот оборот розничной реализации без НДС и аналогичных платежей)

II. |

Рентабельность |

|

|

|

|

|

Квр = |

Cash Flow |

|

|

× 100 , |

|

|

собственных |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

Стоимость собственных средств |

|||||||||

|

|

|

|

|

|

|

|

|

|||||

средств |

|

|

|

|

|

|

|

|

|

||||

|

где Квр – коэффициент валовой рентабельности, %; |

||||||||||||

|

|

|

|||||||||||

|

|

|

|

Cash Flow – “ поток наличности”, тыс. руб. |

|

|

|

||||||

|

|

|

|

|

|

|

Заменив Cash Flow на чистую прибыль, получим: |

||||||

|

|

|

|

|

|

|

Кчр = |

Чистая прибыль |

|

× 100, |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Стоимость собственных средств |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

где Кчр – коэффициент чистой рентабельности, %. |

|

|

|

|||||||

|

Под стоимостью собственных средств здесь следует понимать совокупные активы |

||||||||||||

(т. е. основные фонды плюс оборотные средства). |

|

|

|

|

|

||||||||

|

Cash Flow определяется так: |

|

|

|

|

|

|

||||||

|

Cash Flow = Чистая прибыль + ∑Амортизационных отчислений + |

||||||||||||

|

|

|

|

|

|

|

+ ∑Отчислений в фонд выбытия |

|

|

|

|

|

|

|

Сумма отчислений в фонд выбытия – это отчисления, |

касающиеся активов, либо |

|||||||||||

вообще не подлежащие амортизации (например, запасы). |

|

|

|

|

|

||||||||

|

Фактически Cash Flow соответствует той части прибыли, которую компания, пред- |

||||||||||||

приятие оставляет в своих руках. |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

Коэффициент инвестиций (Кинв.): |

|

|

|

|

|

|

|

|

Кинв. = |

|

Прибыль до выплаты % и налогов |

|

× 100 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

Собственный (акционерный) капитал |

|

|

|

|||

III. |

Рентабельность |

|

К |

|

= |

|

|

Cash Flow |

|

|

|

|

×100 |

|

|

|

|

|

|

|

|

||||||

постоянных фон- |

|

|

ПФ |

|

Стоимостьсобственных средств + долгосрочная задолженность компании |

||||||||

дов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В числителе также можно поставить и чистую прибыль. Этот показатель служит |

||||||||||||

для сопоставления эффективности использования капиталов в отдельных компаниях и отраслях.

IV. Рентабельность |

КРА = |

Cash Flow + ∑финансовых затрат |

× 100 |

|

всех активов |

|

|||

∑всех активов |

||||

|

|

|

В российской практике этот показатель называют рентабельностью ка-

питала. Из этого уравнения следует, что довольно скромна по сравнению с объемом товарооборота норма предпринимательского дохода предприятия,

может сочетаться с высокой рентабельностью собственных капиталов. Это возможно при достаточно высоком “ соотношении товарооборот: собствен-

82

ный капитал”. Данный показатель носит название “ коэффициент оборачи-

ваемости капитала” и характеризует темпы обновления активов (в частности,

запасов и финансовых требований), источником финансирования которых служат все ресурсы, находящиеся в распоряжении компании.

В настоящее время в российской практике наиболее распространенным показателем оценки эффективности деятельности торгового предприятия служит уровень рентабельности продаж (товарооборота), который можно рассчитать по формуле

R = |

П |

× 100, |

(32) |

|

|

Т

где R – рентабельность, %; П – прибыль торгового предприятия, тыс. руб.; Т

– товарооборот, тыс. руб.

Этот показатель характеризует долю прибыли в товарообороте, причем в числителе могут быть использованы различные виды прибыли.

Рентабельность продаж (валовая маржа) рассчитывается по формуле

|

R |

|

= |

|

Ппр |

× 100, |

(33) |

||

|

пр |

|

|

|

|||||

|

|

|

|

Т |

|

||||

|

|

|

|

|

|

||||

где Ппр – |

сумма прибыли от продаж, тыс. руб. |

|

|||||||

Общая рентабельность определяется по формуле |

|

||||||||

|

Rо = |

Пдо нал. |

× 100, |

(34) |

|||||

|

|

|

|

|

|||||

|

|

|

|

|

Т |

|

|||

где Пдо нал. – сумма прибыли до налогообложения, тыс. руб. |

|

||||||||

Конечная (чистая) рентабельность рассчитывается следующим образом: |

|||||||||

|

Rк = |

ЧП |

× 100, |

(35) |

|||||

|

|

|

|||||||

|

|

|

|

|

Т |

|

|||

где ЧП – |

сумма чистой прибыли, тыс.руб. |

|

|||||||

Из перечисленных показателей чистая рентабельность является основ-

ным оценочным показателем эффективности деятельности торгового пред-

приятия.

Данный показатель рентабельности позволяет точнее судить о финан-

совом результате деятельности торгового предприятия и имеет долгосрочный

83

характер, поскольку определяет решение инвестора о вложении средств в ка-

питал той или иной торговой фирмы.

Этот показатель имеет важное значение и в зарубежной практике. Так,

например, в США Министерство торговли ежегодно публикует данные о средних показателях рентабельности продаж по каждой отрасли и крупным торговым фирмам, компаниям. Положение фирмы на внутреннем рынке оп-

ределяется на основе названного показателя, который свидетельствует о сте-

пени прочности ее финансового состояния. В зарубежной практике данный показатель рентабельности называют коммерческой маржой.

Вторая группа показателей рентабельности характеризует эффектив-

ность использования активов и отдельных видов ресурсов предприятия и представлена рядом показателей (табл. 23).

Таблица 23 Показатели рентабельности использования активов и отдельных видов

ресурсов торгового предприятия

Показатели |

|

|

|

|

|

|

|

|

|

|

Методика расчета |

|

|

|

|

|

|

||||

Рентабельность |

|

|

|

|

R |

|

= |

(чистая прибыль + амортизация) |

× 100 |

|

|

||||||||||

активов |

|

|

|

A |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

среднегодовая величина активов |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Коэффициент |

|

R |

|

= |

|

|

|

|

чистая прибыль |

|

|

|

|

|

|

|

|

||||

рентабельности |

|

ак |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

средняя величина активов |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||

активов |

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

R ак |

= рентабельность продаж × оборачиваемость активов |

|||||||||||||||||||

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Коэффициент рента- |

|

|

|

|

|

|

|

|

|

R |

та = |

|

чистая прибыль |

|

|

|

|

|

|

||

бельности текущих |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

среднетекущие активы |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

активов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность ис- |

|

R оф = |

|

|

|

|

|

|

чистая прибыль |

|

|

|

|

× 100 |

|||||||

пользования основных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

среднегодовая стоимость основных средств |

||||||||||||||||

фондов |

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность |

|

R |

|

= |

|

|

|

|

|

|

|

чистая прибыль |

|

|

|

|

|

× 100 |

|||

использования |

|

ос |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

среднегодовая стоимость оборотных средств |

|||||||||||||||||

оборотных средств |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность |

|

|

R |

ПР = |

|

|

|

|

|

чистая прибыль |

|

|

|

× 100 |

|||||||

использования |

|

|

среднегодо вая |

+ |

среднегодо вая |

||||||||||||||||

производственных |

|

|

|

|

|

|

стоимость |

|

стоимость |

|

|

|

|

|

|

||||||

ресурсов |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

основных фондов |

оборотных средств |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность капитала: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− рентабельность ин- |

|

|

|

|

|

|

|

R |

ик = |

|

чистая прибыль |

× 100 |

|

|

|

||||||

вестированного |

|

|

|

|

|

|

|

инвестированный капитал |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

84

Окончание табл. 23

|

Показатели |

|

|

|

|

|

|

|

|

|

|

|

|

Методика расчета |

|

|

|

|

|

|

|

|

||||

− |

рентабельность |

|

|

|

|

|

R |

|

|

= |

|

|

|

чистая прибыль |

|

× 100 |

|

|

|

|

|

|||||

собственного капитала |

|

|

|

|

ск |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

собственный капитал |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

− |

рентабельность |

R ок = |

|

|

|

|

|

|

|

|

|

|

чистая прибыль |

|

|

|

|

× 100 |

|

|||||||

общего капитала |

собственный капитал + долгосрочные займы |

|

||||||||||||||||||||||||

− |

рентабельность |

|

|

|

|

|

R дк |

|

= |

|

|

|

чистая прибыль |

|

|

× 100 |

|

|

|

|

|

|||||

долгосрочного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

долгосрочный капитал |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Рентабельность |

R И = |

|

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

|

|

|

|

×100 |

|

|||||

инвестиций |

средняя величина |

+ средняя |

|

|

|

|||||||||||||||||||||

|

|

|

|

собственного |

|

|

величина долгосрочных |

|||||||||||||||||||

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

обязательств |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Рентабельность |

|

R |

|

= |

|

|

|

|

|

|

|

|

|

прибыль |

|

|

|

|

|

|

|

|

||||

использования |

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

среднесписочная численность работников |

||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||

трудовых ресурсов |

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

R тр |

|

= |

|

|

|

|

|

прибыль от продаж |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

среднеспис очная численност ь |

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

торгово - оперативно го персонала |

|||||||||||||||

|

|

|

R |

|

= |

|

|

|

|

прибыль до налогообложения |

||||||||||||||||

|

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

среднесписочная численность работников |

||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

R |

|

= |

|

|

|

|

|

|

|

|

|

чистая прибыль |

|||||||||||

|

|

|

тр |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

среднесписочная численность работников |

||||||||||||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Комплексный |

ROE = |

чистая прибыль |

× |

объем продаж |

× |

|

|

активы |

||||||||||||||||||

показатель |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

объем продаж |

|

|

активы |

собственный капитал |

|||||||||||||||||||||

рентабельности |

|

|

|

|||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Третья группа показателей рентабельности характеризует эффектив-

ность текущих затрат (Rтек.зат.) и рассчитывается по следующей формуле:

R тек.зат. |

= |

Ппр |

×100, |

(36) |

ИО |

|

|||

|

|

|

|

|

где Ппр – прибыль от продаж, |

тыс. руб.; ИО – |

сумма издержек обращения, |

||

тыс. руб.

Данный показатель характеризует эффективность текущих затрат жи-

вого и овеществленного труда, т. е. эффективность использования вложен-

ных средств.

Наряду с показателями товарооборота, основных и оборотных средств,

издержек обращения, для расчета уровня рентабельности используют и дру-

гие показатели, например, торговую площадь и др. Отношение прибыли от

85

продаж к величине торговой площади дает следующий показатель рента-

бельности:

Ур = |

Ппр |

×100, |

(37) |

|

|

S

где Sторг – торговая площадь, м2.

2.7. Методика анализа прибыли предприятия торговли

Торговое предприятие для достижения коммерческого успеха на по-

требительском рынке должно обладать оперативной, достоверной информа-

цией о тенденциях развития всех видов прибыли и факторов, их определяю-

щих, о своих возможностях по получению чистой прибыли. Такая информа-

ция может быть получена в результате комплексного анализа формирования и распределения прибыли.

Анализ прибыли торгового предприятия, на наш взгляд, должен осуще-

ствляться по этапам, представленным на рис. 25.

Рассмотрим более подробно содержание каждого из указанных этапов.

Подготовительный этап. Основной целью анализа прибыли торгового предприятия является выявление резервов роста рентабельности предприятия на основе комплексного анализа формирования и распределения прибыли.

В соответствии с вышеуказанной целью при анализе прибыли торгово-

го предприятия ставятся и решаются следующие задачи:

−изучение экономических предпосылок анализа прибыли;

−анализ прибыли торгового предприятия в динамике и по сравнению с пла-

ном в целом по предприятию и в разрезе его структурных подразделений;

−факторный анализ всех видов прибыли: прибыли от продаж, прибыли до налогообложения; чистой прибыли;

−оценка показателей рентабельности деятельности торгового предприятия;

−анализ эффективности использования чистой прибыли предприятия;

−выявление и мобилизация резервов роста прибыли и рентабельности.

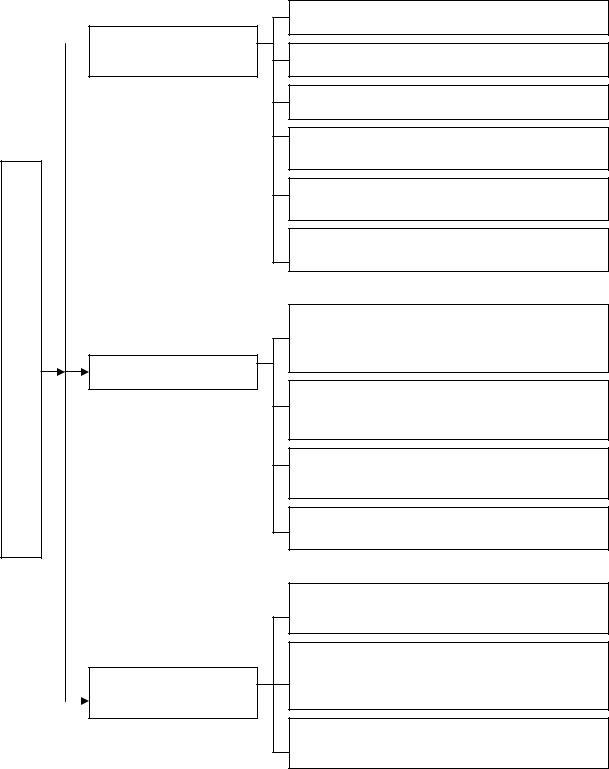

Этапы анализа прибыли торгового предприятия

Подготовительный этап

Подготовительный этап

Основной этап

Заключительный

этап

86

Постановка целей и задач анализа прибыли

Выбор предмета и объекта анализа

Выбор методов анализа

Определение информационного обеспечения анализа прибыли

Определение исполнителей и сроков проведения анализа

Изучение экономических предпосылок анализа прибыли

Анализ динамики всех видов прибыли торгового предприятия за ряд предшествующих лет

Выявление и оценка влияния факторов на изменение различных видов прибыли (факторный анализ)

Расчет и анализ показателей рентабельности деятельности торгового предприятия

Оценка эффективности использования чистой прибыли

Выявление и мобилизация резервов роста прибыли и рентабельности

Разработка мероприятий по повышению прибыли и рентабельности деятельности торгового предприятия

Оформление и предоставление отчета по результатам анализа

Рис. 25. Этапы анализа прибыли торгового предприятия

Предметом анализа является прибыль, а объектом анализа – конкрет-

ное предприятие торговли.

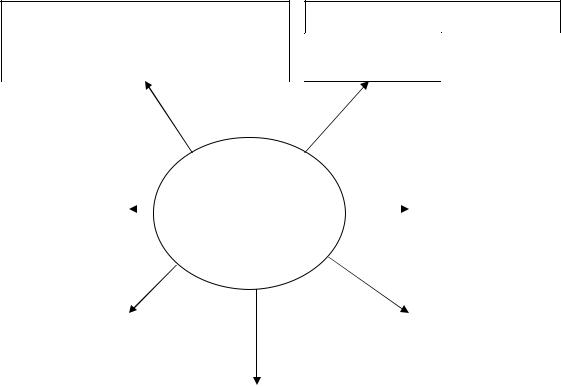

При осуществлении анализа прибыли торгового предприятия исполь-

зуется комплекс различных методов анализа (рис. 26), выбор каждого из ко-

торых обусловлен задачами и требованиями к проведению анализа.

87

Важным направлением на подготовительном этапе анализа прибыли торгового предприятия является изучение основных экономических предпо-

сылок анализа:

− изучение законодательных, нормативных документов по вопросам учета,

формирования и налогообложения прибыли предприятий торговли;

−результаты анализа показателей деятельности торгового предприятия за ряд предшествующих лет;

−оценка проводимой торговым предприятием стратегии на потребительском рынке;

−анализ возможностей предприятия торговли (материально-технической ба-

зы, состояние трудовых, финансовых, материальных и нематериальных ре-

сурсов).

Метод сравнения

с прошлым |

с пла- |

с передовыми |

годом |

ном |

результатами |

|

|

|

Метод группировок

аналитические структурные группировки группировки

|

Методы, прие- |

|

|

|

|

Графический |

мы и способы |

Использование |

метод |

анализа прибы- |

абсолютных и |

|

ли торгового |

относительных |

|

||

|

предприятия |

величин |

|

|

|

Метод (прием) |

|

|

Метод (прием) |

разниц |

|

|

цепных подста- |

|

|

|

новок |

|

|||

|

|

|

|

|

|

|

|

|

|

Корреляционно-регрессионный |

|

|

|

анализ |

|

|

|

|

|

Рис. 26. Методы, приемы, способы анализа прибыли предприятия торговли

На основном этапе анализа осуществляется непосредственно анализ

всех показателей прибыли и рентабельности и оценка факторов, вызываю-