40

Вышеперечисленные факторы определяют различие в показателях скорости обращения денег в различных странах (табл. 2).

|

|

|

|

|

Таблица 2 |

|

Страна |

1985 г. |

1990 г. |

1992 г. |

1995 г. |

|

2002 г. |

Россия |

1,9 |

1,4 |

3,2 |

8,1 |

|

2,7 |

Украина |

1,9 |

1,3 |

3,6 |

10,5 |

|

* |

Великобритания |

2,5 |

1,1 |

1,1 |

1,0 |

|

1,1 |

Германия |

1,7 |

1,6 |

1,7 |

1,6 |

|

1,5 |

США |

1,5 |

1,5 |

1,5 |

1,8 |

|

2,2 |

Япония |

1,1 |

0,9 |

0,9 |

0,9 |

|

1,2 |

Китай |

2,0 |

1,4 |

1,1 |

1,0 |

|

1,4 |

Примечание. *Нет данных

Таким образом, скорость обращения денег может способствовать при интенсивном их обороте сокращению денежной массы, и наоборот, при ускорении их оборота – ее увеличению. Следовательно, высокие темпы оборачиваемости денег могут привести к их переизбытку на рынке и в дальнейшем к обесценению, т. е. к инфляции.

2.3. Организация безналичного оборота

Хозяйствующие субъекты в процессе своей деятельности вступают друг с другом в определенные отношения, связанные с производством и реализацией продукции, которая поочередно превращается из товарной формы в денежную и наоборот. Такого рода смена форм стоимости, как правило, находит свое конкретное выражение в платежах за приобретенные товары и оказанные услуги. В большинстве случаев эти платежи осуществляются без помощи наличных денег по счетам кредитных учреждений, вследствие чего получили название безналичных расчетов, а их совокупность совершаемая за определенный промежуток времени, – безналичный платежный оборот. Его могут совершать средствами, находящимися в собственности юридических лиц и населения и полностью проходящими через кредитные учреждения, в которых ведутся счета.

Развитие и совершенствование платежно-расчетных отношений меняет соотношения между наличными и безналичными сферами обращения. В настоящее время удельный вес расчетов наличными деньгами по отношению к безналичным сокращается, что связано с расширением объема расчетов, системы электронных платежей.

Экономическое значение безналичных расчетов состоит в ускорении оборачиваемости средств и совершении платежей, сокращении объема наличных денег, необходимых для обращения, а также в снижении связанных с ним издержек обращения.

41

Безналичные расчеты представляют собой денежные расчеты, проводимые путем записей на счетах в банках. При этом деньги списываются на счетах плательщика и зачисляются на счет покупателя. Все безналичные расчеты осуществляются на основе расчетных документов, совершающих движение между субъектами хозяйствования, населением и кредитными учреждениями.

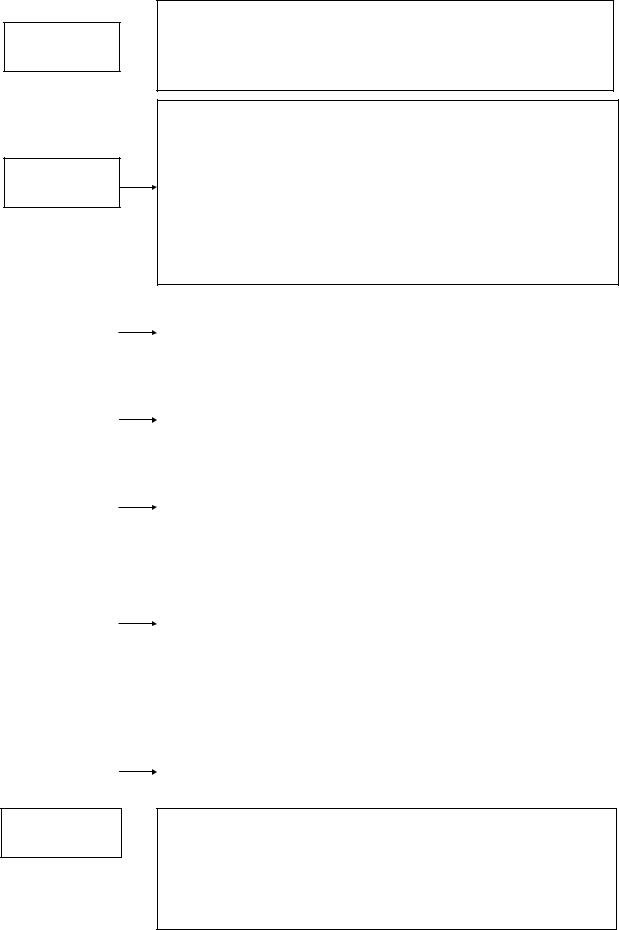

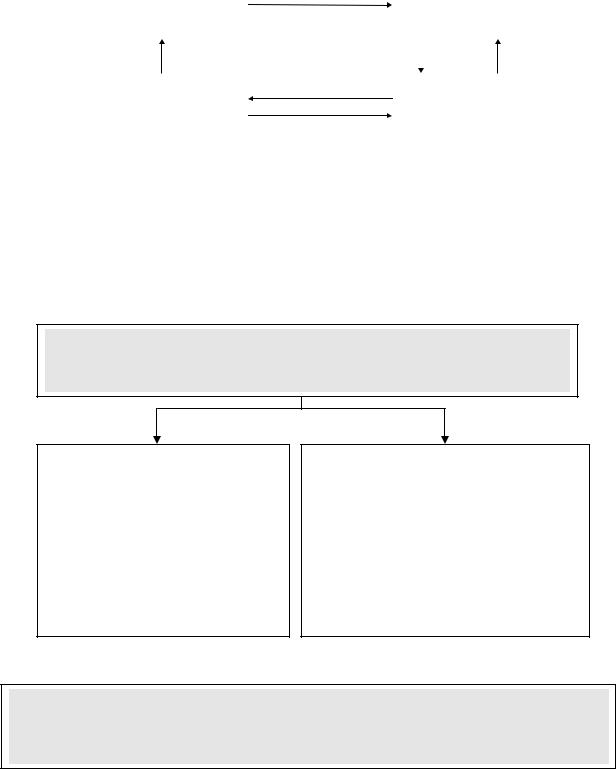

Основным документом, регламентирующим безналичные расчеты в настоящее время, является «Положение о безналичных расчетах в РФ» от 15 октября 2002 г. № 2– П, которое устанавливает единые условия их проведения (рис. 30).

Различают движение расчетных документов и документооборот

Движение расчетных документов представляет собой последова-

тельное прохождение документов по пунктам движения от начала  до завершения расчетов

до завершения расчетов

Документооборот представляет собой движение расчетных документов, с учетом времени, необходимого для оформления докумен-

тов при совершении расчетных операций

Рис. 30

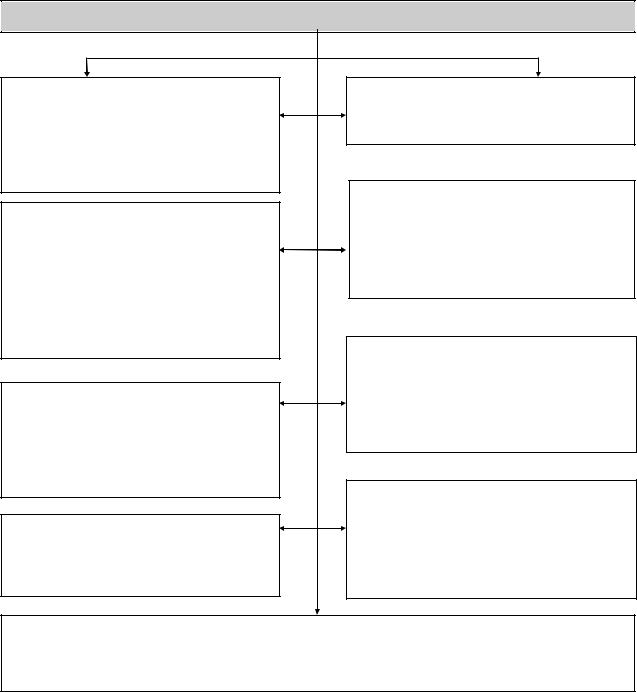

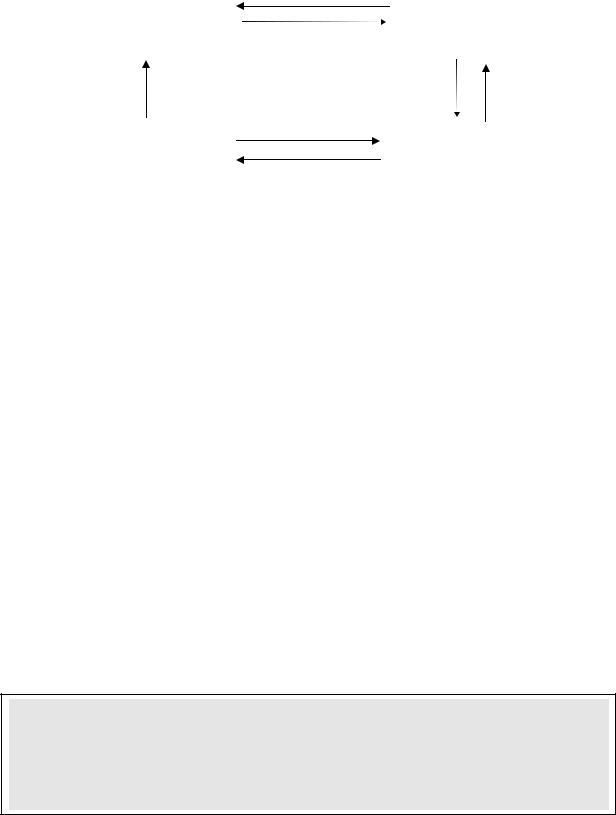

По существующему в России законодательству, каждое предприятие обязано хранить свои денежные средства в банках на счетах. Предприятиям и населению могут быть открыты следующие виды счетов для проведения расчетов и учета собственных и заемных средств (рис. 31).

Условия, при которых осуществляется безналичный расчет, представлены на рис. 32. Эти условия находятся во взаимосвязи и обусловливают друг друга. Нарушение одного из них приводит к нарушению других.

Предприятия и организации по согласованию со своими контрагентами, в соответствии с действующим «Положением о безналичных расчетах

вРФ», могут использовать следующие формы безналичных расчетов:

–расчеты платежным поручением;

–расчеты чеком;

–расчеты аккредитивом;

–расчеты по инкассо.

Расчетный

счет

Текущий

счет

42

Открывается хозяйствующим субъектам, обладающим правами юридического лица и действующим на прин-  ципах коммерческого расчета. Количество расчетных

ципах коммерческого расчета. Количество расчетных

счетов не ограничено

Открывается предприятиям и организациям, строящим свою деятельность не на принципах коммерческого расчета (благотворительные, религиозные, общественные организации), и филиалам, представительствам предприятий и организаций. Текущий счет позволяет производить лишь ограниченные операции, главным образом связанные с оплатой труда и административнохозяйственными расходами

|

|

Открывается предприятиям и организациям, состоящим |

|

Бюджетный |

|

||

|

на бюджете, для целевого использования бюджетных |

||

счет |

|

||

|

средств |

||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

Открывается предприятиям, организациям и населению |

|

Депозитный |

|

||

|

для хранения их временно свободных средств в течение |

||

счет |

|

||

|

определенного времени |

||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

Открывается субъектам хозяйствования для хранения |

|

Валютный |

|

||

|

валютных средств и проведения расчетов в иностранной |

||

счет |

|

||

|

валюте |

||

|

|

||

|

|

||

|

|

|

|

|

|

|

|

|

|

Открывается на имя самого предприятия или организа- |

|

|

|

ции в случае, если они имеют вне места своего нахож- |

|

|

|

|

|

Расчетный |

|

дения отдельные не хозрасчетные звенья. Основное на- |

|

субсчет |

|

значение – сбор поступающей выручки нехозрасчетно- |

|

|

|

го звена для последующего перечисления на основной |

|

|

|

расчетный счет предприятия или организации |

|

|

|

|

|

Ссудный |

|

Счет, на котором банки учитывают предоставление и |

счет |

|

возврат кредитов |

|

|

|

Накопительный счет

Открывается на определенный срок для зачисления  средств (например, при формировании уставного

средств (например, при формировании уставного

фонда нового предприятия). Расходование средств с этих счетов не допускается с момента перечисления на открытые в установленном порядке текущие счета

Рис. 31

43

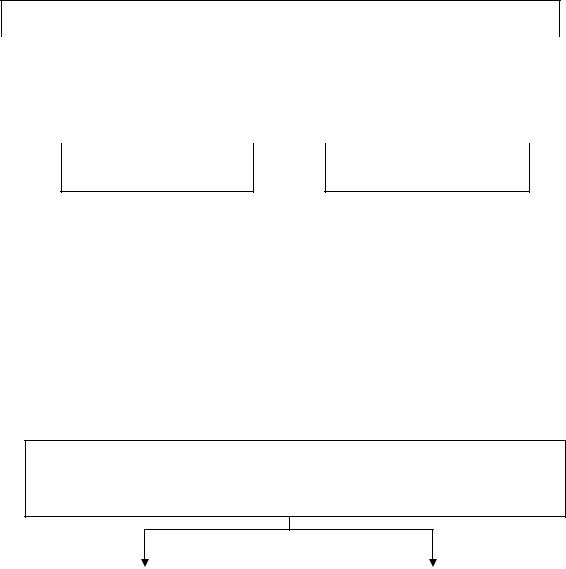

Условия осуществления безналичных расчетов

Обязательность хранения денег на счетах в банке всеми субъектами хозяйствования и проведение расчетов через банковские учреждения

Срочность платежа предусматривает зачисление денежных средств на счет получателя в заранее определенный срок в разного рода договорах и инструктивных материалах

Плательщик имеет право отказаться от оплаты предъявленного документа полностью или частично в случаях, предусмотренных законом или договором

На счет получателя средства зачисляются лишь после их списания со счета плательщика

Свобода выбора субъектами хозяйствования форм безналичных расчетов

Платежи по счету осуществляются банками по распоряжению их владельцев и при наличии средств на счете или права у него на кредит

Общий срок безналичных расчетов не должен превышать двух операционных дней в пределах субъекта РФ, пяти дней в пределах России

Взаимные претензии по расчетам между плательщиками и получателями средств рассматриваются сторонами без участия банков через суд

Если платежи производятся структурами без образования юридического лица, банк принимает расчетные документы при наличии одной подписи и при отсутствии оттиска печати

Рис. 32

Как было указано выше, владелец счета имеет право самостоятельно определять форму безналичных расчетов и расчетный документ для проведения платежа. На выбор формы расчетов оказывают влияние следующие факторы (рис. 33).

Банки осуществляют операции по счетам клиентов на основании расчетных документов, представляющих собой оформленное в установленном порядке на бумажном носителе или в электронной форме:

– распоряжение плательщика о списании денежных средств со своего счета и их перечисление на счет получателя средств;

44

– распоряжение получателя средств на списание денежных средств со счета и перечисление на счет, указанный получателем средств.

Факторы, определяющие выбор формы расчетов

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Характер хозяйственных |

|

|

Финансовое поло- |

|

|

Местонахождение |

||||||||

|

связей |

|

|

жение сторон |

|

|

сторон |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способ транспортировки грузов

Рис. 33

Особенности поставляемого товара и условия его приемки

При осуществлении безналичных расчетов могут быть использованы следующие расчетные документы:

1)платежные поручения (рис. 34);

2)аккредитивы (рис. 38);

3)чеки (рис. 36);

4)платежные требования;

5)инкассовые поручения (рис. 40).

Платежное поручение – поручение владельца счета своему банку о перечислении определенной суммы денежных

средств на счет получателя

достоинства: |

|

недостатки: |

простота оформления, |

|

поставщик попадает в зависи- |

скорость документо- |

|

мость от покупателя, так как |

оборота, возможность |

|

предварительная оплата не га- |

частичной оплаты в |

|

рантирует плательщику получе- |

случае недостаточности |

|

ния товара. С другой стороны, |

средств на счете |

|

если поставщик требует предоп- |

|

|

лату, риск непоставки товара пе- |

|

|

реходит к покупателю |

|

|

|

|

|

|

Рис. 34

45

Этот расчетный документ может использоваться в следующих случа-

ях:

–при проведении платежей по нетоварным операциям (расчеты с бюджетом, внебюджетными фондами, по заработной плате и т. п.);

–при перечислении денежных средств за поставленные товары, выполненные работы, услуги;

–для перечисления денежных средств в целях возврата (размещения) кредитов (депозитов) и процентов по ним.

Схема документооборота представлена на рис. 35.

Покупатель |

2 |

Банк покупателя |

|

|

|||

|

|

3 |

|

|

|

|

|

1 |

|

4 |

|

|

6 |

|

|

Поставщик |

Банк поставщика |

||

|

|||

|

|

5 |

|

|

|

|

1 – товар; 2 – выписка платежного поручения; 3 – списание денег со счета; 4 – документы на списание средств; 5 – зачисление денег на счет; 6 – извещение о поступлении денег

Рис. 35

Форма платежного поручения представлена в Прил. 2.

Чек – ценная бумага установленной формы, дающая право на получение указанной в ней суммы денежных средств

достоинства:

Чек является разновидностью кредитных денег и в определенной степени практичнее наличных: спокойнее везти чек, а не наличные деньги, кроме того, в случае его утраты чек можно аннулировать и т. д. Чек удобно применять там, где требуется предъявить поставщику гарантии оплаты его услуг без предварительной оплаты

недостатки:

отвлечение средств из оборота предприятия: депонированная сумма не может быть использована на удовлетворение других требований. Для устранения данного недостатка банк имеет право с предприятиями, своевременно выполняющими обязательства перед банком и поставщиками, заключить соглашение на выдачу чековых книжек без депонирования средств и

гарантировать платежи по чекам в случае отсутствия средств на счете плательщика

Рис. 36

46

Расчеты чеками между физическими лицами в настоящее время в России не допускаются. Реквизиты чека оговорены Гражданским Кодексом, однако форма чека определяется банком самостоятельно.

Схема документооборота представлена на рис. 37.

|

|

|

1 |

|

|

Покупатель |

|

|

Банк покупателя |

||

|

|

|

|

2, |

9 |

|

|

|

3 |

|

|

5 |

4 |

|

|

8 |

|

|

|

|

|||

|

|

6 |

|

|

|

Поставщик |

|

Банк поставщика |

|||

|

|

||||

|

|

|

|

|

7 |

|

|

|

|

|

|

1– заявление на выдачу чека; 2 – депонирование средств; 3 – выдача чека; 4 – чек; 5 – товар; 6 – чек; 7 – зачисление денег на счет; 8 – документы о списании средств; 9 – списание депонированных средств со счета

Рис. 37

Аккредитив – обязательство, принимаемое банком по поручению клиента произвести платежи в пользу получателя средств в случае выполнения последним условий аккредитивного соглашения

достоинства:

наличие гарантий для сторон: плательщику в получении товаров, поставщику – в получении оплаты; обязанность банка проверять условия исполнения аккредитив-

ного соглашения

недостатки:

узость сферы применения, сложность и продолжительность документооборота, а также необходимость отвлечения средств из оборота (из-за обязательного де-

понирования средств)

Рис. 38

Схема документооборота представлена на рис. 39.

Расчеты аккредитивом (рис. 38, 39) являются достаточно распространенными, особенно по крупным товарным сделкам, в т. ч. и по внешнеторговым операциям.

Форма аккредитива представлена в Прил. 3.

47

Покупатель |

1 |

Банк покупателя |

||

|

2, |

9 |

||

|

|

|||

|

|

|

|

|

5 |

|

3 |

8 |

|

|

4 |

|

|

|

Поставщик |

Банк поставщика |

|||

|

||||

|

6 |

|

7 |

|

|

|

|

||

|

|

|

||

1 – заявление на открытие аккредитива; 2 – депонирование средств; 3 – перевод средств, зачисление средств на счет «Аккредитивы»; 4 – извещение об открытии аккредитива; 5 – товар; 6 – расчетные документы, подтверждающие отгрузку товара; 7 – зачисление денег на счет; 8 – документы на списание средств; 9 – списание средств со счета

Рис. 39

Расчеты по инкассо – банковская операция, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика

достоинства:

выгодна для получателя денежных средств (поставщика), так как именно он инициирует документооборот. Наличие достаточно длительного срока для акцепта позволяет покупателю проверить товар и принять решение

о его оплате

недостатки:

длительный срок документооборота, возможность необоснованного отказа плательщика от акцепта. Для плательщика существенным недостатком является отсутствие возможности самостоятельно планировать денеж-

ные потоки

Рис. 40

Платежное требование – расчетный документ, содержащий требования кредитора (получателя средств) к должнику об уплате определенной суммы денежных средств через банк.

Схема документооборота представлена на рис. 41.

48 |

|

|

|

|

||

Покупатель |

3 |

|

|

|

|

|

Банк покупателя |

||||||

|

|

|||||

|

4 |

|

||||

|

|

|

5 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

6 |

3 |

|

|

|

2 |

|

|

|

|

|

Поставщик |

|

Банк поставщика |

|

|||

8 |

|

|

||||

|

|

|

7 |

|

||

|

|

|

|

|

|

|

1 – товар; 2 – платежное требование и счета; 3 – платежное требование; 4 – акцепт (отказ от акцепта); 5 – списание средств со счета; 6 – перечисление средств; 7 – зачисление средств на счет; 8 – извещение о поступлении денег

Рис. 41

Расчеты платежными требованиями могут осуществляться как с предварительным акцептом, так и без акцепта плательщика.

В первом случае необходимо согласие плательщика на списание денег со счета, причем формально под акцептом понимается не наличие согласия, а отсутствие отказа от оплаты (акцепт по умолчанию). Если плательщик не согласен оплатить требование, он должен заполнить «Отказ от акцепта» в срок, предусмотренный аккредитивным соглашением (но не более 5 рабочих дней). При неполучении в установленный срок отказа от акцепта требование считается акцептованным и оплачивается со счета плательщика.

Расчеты платежными требованиями без акцепта плательщика осуществляются организациями, имеющими на это право (согласно действующим законодательным актам или по условиям договора между плательщиком и получателем денег). Ответственность за обоснованность выставления платежного требования на безакцептное списание средств несет получатель средств.

Форма платежного требования представлена в Прил. 4.

Инкассовое поручение – расчетный документ, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке (для взыскания денежных средств органами, выполняющими контролирующие функции, по исполнительным документам, по договору и т. п.)

При взыскании денежных средств в бесспорном порядке в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на соответствующий закон (с указанием номера, даты принятия), номер и дату исполнительного документа с указанием органа, выписавшего документ.

Форма инкассового поручения представлена в Прил. 5.

49

Случаи применения инкассовых поручений рассмотрены в рис. 42.

Инкассовые поручения применяются

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В случаях, предусмотрен- |

|

Для взыскания по ис- |

|

В случаях, предусмот- |

|||

ных законодательно (в т. ч. |

|

полнительным докумен- |

|

ренных сторонами по |

|||

для взыскания денежных |

|

|

там |

|

основному договору |

||

средств контролирующими |

|

|

|

|

|

|

|

органами) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 42 |

|

|

|

|

Очередность платежей

При отсутствии или недостаточности денег на счете плательщика возникает проблема очередности платежей.

Очередность платежей – последовательность списания средств с расчетных, текущих и других счетов (кроме ссудных) при наличии нескольких срочных и просроченных платежей и недостаточности средств для их погашения

Данная проблема может быть решена следующими способами:

–избирательная очередность оплаты документов (действовала до 1989 г.) предусматривала, что в зависимости от характера хозяйственных операций, отраженных в документах, все платежи группировалась в пять очередей, а внутри очереди – по срокам;

–календарная очередность (с 1990 г.);

–право самостоятельно определять очередность платежей (с 1992 г.);

–с 1995 г. все платежи разбиты на три очереди:

1)первоочередные выплаты денежных средств на неотложные нуж-

ды;

2) платежи в бюджет и внебюджетные фонды;

3) все остальные платежи в порядке календарной очередности;

–с 1996 г. очередность проведения операций по счетам установлена ст. 855 Гражданского кодекса Российской Федерации и конкретизирована письмом ЦБ РФ от 3.09.96 № 322. При наличии на счетах клиентов денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется

впорядке поступления распоряжений владельца со счета и других документов на списание (календарная отчетность).

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности: