Тема 2. Сложные проценты

Методические указания.

Формула наращения по сложным процентам:

Формула наращения по сложным процентам при начислении процентов m раз за год

Эффективная ставка показывает, какая годовая ставка сложных процентов даст такой же результат, как m – разовое начисление процентов в год по ставке i/m

Если эффективная ставка начисления сложных процентов (за месяц, квартал, полугодие) известна, то можно рассчитать номинальную годовую ставку по формуле:

.

.

Математическое дисконтирование (учет) про сложной ставке процентов:

где νn – дисконтный или учетный множитель.

Если проценты начисляются m раз в году, то приведенная к началу операции сумма определится выражением:

Дисконтирование по банковской ставке сложных процентов осуществляется по формуле

где dсл – сложная годовая учетная ставка.

Дисконт в этом случае равен

Примеры решения задач:

Пример 2.1. Сумма, равная 600 тыс. руб., дается в займы на 3 года под 15% годовых. Найти наращенную сумму и сумму процентов за этот срок, используя простые и сложные проценты.

Решение:

-

Сложные проценты:

Доход равен 912 – 600 = 312 тыс. руб.

-

Простые проценты:

Доход равен 870 – 600 = 270 тыс. руб.

Пример 2.2. Сумма, равная 600 тыс. руб., инвестируется на 4 месяца под 15% годовых. Сравнить наращенные суммы и суммы процентов за этот срок, используя по простым и сложным процентным ставкам.

Решение:

1.Сложные проценты:

Сумма процентов 628,6 – 600 = 28,6 тыс. руб.

2. Простые проценты:

Сумма процентов 630– 600 = 30 тыс. руб.

Итак, если срок наращения меньше интервала наращения, то выгоднее наращивать капитал по простым процентам.

Пример 2.3. Найти сумму долга в 20 млн. руб. через 8 месяцев, 200 дней, 4 года, 8 лет по сложным годовым ставкам 10% и 15%.

Решение:

Расчетная формула:

-

i = 10%:

-

i = 15%:

Сумма долга растет с увеличением и процентной ставки, и числа лет начисления.

Пример 2.4. В банк на депозит положена сумма в 5 млн. руб. на 2 года по ставке процента 20% годовых. Определить наращенные суммы при ежемесячном, ежеквартальном, полугодовым и годовым начислением процентов.

Решение:

Расчет производится по формуле:

где m – количество начислений процентов в году ( 12, 4, 2, и 1).

Итак, чем чаще капитализируются процентные начисления, тем больше сумма наращения.

Пример 2.5. На сумму 5 млн. руб. начислить проценты по непрерывной ставке =10% годовых 5 лет.

Если число начислений процентов в году m, то формула наращения принимает вид:

,

,

где - непрерывная ставка годового процента.

Решение:

млн.

руб.

млн.

руб.

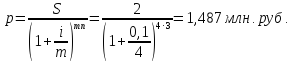

Пример 2.6. Предприятию через 3 года будет выплачена сумма 2 млн. руб. Определить ее современную стоимость при условии, что годовая ставка сложных процентов составляет 10% годовых, а начисление процентов осуществляется ежеквартально.

Пример 2.7. Рассчитать эффективные ставки процентов за 1 год, если начальный капитал при номинальной годовой ставке j = 20%, при ежегодном, полугодовом, квартальном, ежемесячном и ежедневном начислении процентов.

Решение:

Формула для расчета эффективной ставки имеет вид:

С учетом этой формулы, имеем:

-

m = 1 (ежегодное начисление) iэфф = (1+ 0,2 / 1)1 – 1 = 0,2 ( 20% );

-

m = 2 (полугодовое начисление) iэфф = (1+ 0,2 / 2)2 – 1 = 0,21 ( 21% );

-

m = 4 (полугодовое начисление) iэфф = (1+ 0,2 / 4)4 – 1 = 0,2155 ( 21,55% );

-

m = 12 (ежемесячное начисление) iэфф = (1+ 0,2 / 12)12 – 1 = 0,2194 ( 21,94% );

-

m = 365 (ежедневное начисление) iэфф = (1+ 0,2 / 365)365 – 1 = 0,2213 ( 22,13% ).

Пример 2.8. Найти номинальную годовую процентную ставку, если эффективная годовая ставка при ежеквартальном начислении процентов равна 10,38%.

Решение:

Номинальная ставка рассчитывается по следующей формуле:

Пример 2.9. Найти номинальную годовую процентную ставку, если квартальная эффективная ставка равна 3 %.

Решение:

Уравнение эквивалентности ставок имеет вид:

Пример 2.10. Какую ставку должен назначить банк, чтобы при годовой инфляции в 9%, реальная ставка оказалась 6%? Банк при годовом темпе инфляции в 9% рассчитывает получить реальную ставку 7%. Как должна быть скорректирована ставка процента?

Решение. Скорректированная банковская ставка r (брутто-ставка) находится из выражения:

где i – реальная ставка; h – темп инфляции. Из формулы находим:

Задачи по вариантам

Задача 1. Сбербанк начисляет ежегодно 4% сложных. Если клиент положил на депозит 250 000 руб., то каковы суммы будут на его счету через 4 года и через пять лет и три месяца?

Задача 2. Сбербанк начисляет ежегодно 4% сложных. Если клиент положил на депозит 250 000 руб., то каковы суммы будут на его счету через 4 года при капитализации процентов раз в квартал и ежемесячно?

Задача 3. Ссуда размером 250 тысяч руб. выдана на 5 лет по 12% сложных процентов годовых. Определить , во сколько раз изменится наращенная сумма, если ставку уменьшить на 2,5%.

Задача 4. По какой ставке сложных процентов годовых необходимо отдать в рост капитал, чтоб первоначальный капитал в размере 280 тыс. руб. за 190 дня увеличился в 1,1 раза.

Задача 5. Цена актива равняется 10 000 рублям. Его годовая доходность по ставке сложных процентов составила 11%. Определить, по какой цене был куплен актив.

Задача 6. Господин С. желает вложить деньги в банк под 6% годовых с ежемесячной капитализацией. Какую начальную сумму ему необходимо положить на счет, чтобы через пять с половиной лет, чтобы получить в конце операции 4000 руб.?

Задача 7. Через 60 дней после подписания договора должник уплатит 4 000 000 руб. Кредит выдан на условиях 12% годовых (проценты сложные).

Какова первоначальная сумма займа. Рассчитать дисконт.

Задача 8. Три платежа S1 =5 млн. руб., S2 =1 млн. руб., S3 =4 млн. руб. со сроками уплаты соответственно через 70, 120 и 140 дней заменяются одним сроком уплаты через 180 дней при сложной ставке 15% годовых. Найти сумму консолидированного платежа (год принять равным 360 дней).

Задача 9. Фирма, в погашение задолженности банку за предоставленный кредит под 10% годовых, должна произвести 2 платежа в сроки 2.05 (122-й день),20.08 (232-й день) суммами S1 = 2млн. руб. и S2 = 3 млн. руб. Фирма договорилась объединить оба платежа в один суммой S0= 5 млн. руб. с продлением срока выплаты. Найти срок выплаты консолидированного платежа. (В скобках указан порядковый номер даты платежа).

Задача 10. Вексель выдан на 10 000 руб. с уплатой 15 октября. Владелец погасил его 15 августа того же года по сложной процентной ставке 10% годовых. Какую сумму он получил.

Задача 11. Кредит предоставляется на сроком на 10 лет по ставке 5% сложных годовых. Заемщик хочет получить его под простые проценты ( сумма и срок погашения те же ). Какая ставка простых процентов должна быть указана в контракте ?

Задача 12. Финансовая компания дает ссуду 500 000 руб. на 4 года под сложный процент, равный 6% в год. Какую сумму получит клиент в момент получения ссуды?

Задача 13. Фирма берет в банке ссуду размером 600 000 руб. на 3 месяца под 9% сложного дисконта . Какую сумму она должна вернуть через три месяца?

Задача 14. Фирма обещалась заплатить за полученное от города помещение 1 200 т.руб. через 5 лет и еще 500 т.руб. через 8 лет относительно момента заключения договора. В силу сложившихся обстоятельств, фирма решила пересмотреть условия сделки: 700 т.руб. выплатить через 3 года, а остальной долг погасить через 6 лет. Какая сумма должна быть выплачена через 6 лет при условии начисления 8% сложных годовых.

Задача 15. Банк выплачивает по вкладам 10% сложных годовых. Какова должна быть доходность банковских операций при месячном, ежеквартальном и полугодовом начислении процентов?

Задача 16. Какая суммы предпочтительнее при ставке 7% сложных годовых: $1000 сегодня или $2000 через 8 лет?

Задача 17. Вдень рождения сына родители открыли на его имя счет в банке размером $2000 под 9% годовых. Какой будет эта сумма к двадцатилетию сына?

Задача 18. Какую ставку должен назначить банк, чтобы при годовой инфляции в 11%, реальная ставка оказалась 6%?

Задача 19. Вычислить эффективную процентную ставку, если банк начисляет проценты ежеквартально, исходя из номинальной процентной ставки 10% годовых.

Задача 20. Рассчитать, какой должна быть номинальная ставка при ежеквартальном начислении процентов, чтобы обеспечить эффективную ставку 10% годовых.

Задача21. По какой ставке сложных процентов годовых необходимо отдать в рост капитал, чтоб первоначальный капитал в размере 200 тыс. руб. за 256 дней увеличился в 1,5 раза.

Задача 22. Цена актива равняется 18 000 рублям. Его годовая доходность составила 15%. Определить, по какой цене был куплен актив.

Задача 23. Через 100 дней после подписания договора должник уплатит 1800 000 руб. Кредит выдан на условиях 11% годовых (проценты сложные).

Какова первоначальная сумма займа. Рассчитать дисконт.

Задача 24. Через 150 дней предприятие должно получить по векселю 2 000 000 руб. Банк приобрел вексель с дисконтом. Банк учел вексель по учетной ставке 12% сложных годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

Задача 25. По договору зафиксирован платеж через 3 года в размере 1 000 тыс. руб. Через год процентная ставка увеличится. Кому это выгодно: кредитору или заемщику?

Задача 26. Фирма, в погашение задолженности банку за предоставленный кредит под 25% сложных годовых, должна произвести 2 платежа в сроки 2.05 (122-й день), 18.08 (230-й день) суммами S1 = 4 млн. руб. и S2 = 1 млн. руб. Фирма договорилась объединить оба платежа в один суммой S0= 5 млн. руб. с продлением срока выплаты. Найти срок выплаты консолидированного платежа. (В скобках указан порядковый номер даты платежа).

Задача 27. Две суммы12 и 10 млн. руб. должны быть выплачены 23.08.13 (235) и 11.01.14 (11). Стороны договорились пересмотреть условия контракта: должник 6.12.13 (340) выплачивает 12 млн. руб., остаток долга гасится 1.04.14 (91). Найти эту сумму при условии, что пересчет осуществляется по ставке сложных процентов, равной 12% (год равен 365 дней).

Задача 28. Финансовая компания дает ссуду 1800 000 руб. на 2 года под сложный процент, равный 8% в год. Какую сумму получит клиент в момент получения ссуды?

Методические указания: при расчетах использовать схему сложного дисконта.

Задача 29. Фирма обещалась заплатить за полученное от арендодателя помещение 900 т.руб. сегодня и еще 1 000 т.руб. через 6лет относительно момента заключения договора. В силу сложившихся обстоятельств, фирма решила пересмотреть условия сделки: 500 т.руб. выплатить через 2 года, а остальной долг погасить через 5 лет. Какая сумма должна быть выплачена через 5 лет при условии начисления 8% сложных годовых.

Задача 30. Транспортная компания собирается приобрести станок стоимостью 800 000 руб. У компании есть два варианта схемы финансирования: либо выплатить цену станка в течение 5 лет по 160 000 руб. в конце каждого года, либо в момент покупки заплатить 200 000 руб., а затем выплачивать в течение четырех лет по 150 000 руб. Выяснить, какой вариант выгоднее, при условии, что стоимость капитала составляет 12% сложных годовых.

Задания по теме 3. Финансовые потоки

Методические указания.

Финансовый поток представляет собой серию платежей Rt . Платежи могут быть постоянными по величине или переменными, положительными и отрицательными. Если члены потока платежей положительны и следуют через постоянные интервалы времени, то такой денежный поток называется финансовой рентой или аннуитетом.

Финансовые потоки характеризуются наращенной суммой ( на конец операции ) и современной стоимостью ( на начало операции ).

Наращенная сумма для произвольного потока платежей определяется по формуле

Современная стоимость денежного потока определяется по формуле

Обычная годовая рента.

Наращенная сумма обычной ренты сроком n – лет, с потоком постоянных по величине платежей R, вносимых на расчетный счет в конце каждого года и начислением сложных процентов один раз в год по ставке i определяется по формуле

где sni – коэффициент наращения ренты.

Современная величина обычной годовой ренты

где ani – коэффициент дисконтирования ренты.

Годовая рента с начислением процентов m раз в году.

Наращенная сумма такой ренты:

Современная величина ренты начислением процентов m раз в году:

Р – срочная рента, m = 1 ( платежи выплачиваются равными долями р раз в году, а проценты начисляются раз в год).

Наращенная сумма такой ренты:

Современная величина ренты:

Р – срочная рента, p ≥ 1 m ≥ 1.

Наращенная сумма такой ренты:

Современная величина ренты:

Определение размера платежа, обеспечивающего заданное значение либо наращенной суммы ренты, либо ее современной величины

Определение срока постоянной ренты, за который при платежах R можно нарастить требуемую сумму S

Примеры решения задач.

Пример 3.1. Предприятие в течение 4 лет в конце каждого года перечисляет на расчетный счет 5 млн. руб. на которые раз в год начисляются проценты по сложной годовой ставке 15%. Определить наращенную сумму к концу указанного срока.

Решение:

Пример 3.2. Предприятие в течение 4 лет в конце каждого года перечисляет на расчетный счет 5 млн. руб. на которые ежеквартально начисляются проценты по сложной годовой ставке 15%. Определить наращенную сумму к концу указанного срока.

Решение:

Пример 3.3. Предприятие в течение 4 лет в конце каждого квартала перечисляет на расчетный счет равными долями средства из расчета 5 млн. руб. в год на которые раз в год начисляются проценты по сложной годовой ставке 15%. Определить наращенную сумму к концу указанного срока. ( p – срочная рента ).

Решение:

Пример 3.4 Предприятие в течение 4 лет в конце каждого квартала перечисляет на расчетный счет равными долями средства из расчета 5 млн. руб. в год на которые ежекварально начисляются проценты по сложной годовой ставке 15%. Определить наращенную сумму к концу указанного срока. ( p – срочная рента ).

Решение:

В рассматриваемом случае проценты начисляются m раз в году, число выплат в году p равно числу начислений процентов m (Характеристики ренты R, n, j, m=p1)

Пример 3.5 Предприятие в течение 5 лет в конце каждого года перечисляет на расчетный счет равными долями средства из расчета 15 млн. руб. Ежегодное дисконтирование осуществляется по сложной ставке 10% годовых. Определить современную стоимость ренты.

Решение:

Пример 3.6. Предприятие в течение 4 лет в конце каждого квартала перечисляет на расчетный счет равными долями средства из расчета 5 млн. руб. в год на которые два раза в год начисляются проценты по сложной годовой ставке 15%. Определить современную стоимость ренты ( p – срочная рента, m = 2 ).

Решение:

Пример 3.7. Предприятие решило сформировать инвестиционный фонд в объеме 30 млн.руб. за 5 лет, делая годовые равные вклады в банк, который выплачивает проценты по годовой ставке 10% сложных. Каков должен быть размер годового вклада?

Решение:

Найдем значение коэффициента наращения по формуле

тогда размер годового вклада равен R = S/ sni = 30 / 6,1051 = 4,914 млн. руб.

Пример 3.8. Заменить годовую семилетнюю ренту с годовым платежом 100 тыс. руб. на пятилетнюю годовую ренту. Ставка процента 12% годовых сложных.

Решение:

Запишем условие равенства наращенных сумм для первой (исходной) и второй рент:

откуда находим величину годовой выплаты искомой ренты

Пример 3.9. Кредит в объеме 5 млн.руб. выдан на 4 года под 15% годовых. Контракт предусматривает погашение кредита равными срочными выплатами постнумерандо. Рассчитать размер платежа.

Решение:

Выплаты по кредиту можно рассматривать как ренту с известной современной стоимостью А и искомым размером платежа R:

Выплаты основного долга образуют геометрическую прогрессию:

первый год D1 = R - A∙i = 1,751 - 5∙0,15 = 1,001 млн. руб.;

второй год D2 = D1∙(1+i)1 = 1,001 ∙ 1,15 = 1,152 млн. руб.;

третий год D3 = D2∙(1+i)2 = 1,001 ∙ 1,152 = 1,324 млн. руб.;

четвертый год D4 = D3∙(1+i)3 = 1,001 ∙ 1,152 = 1,523 млн. руб.

Сумма D1 + D2 + D3 + D4 = 5 млн. руб.

Вычитая из R выплаты по основному долгу, получим величину процентных выплат по каждому году.

Пример 3.10. Предприниматель взял в банке кредит в 500 тыс. руб. под 10% годовых на 8 лет. Для погашения долга он образовал страховой фонд, внося в него равные ежегодные взносы и получая на эти деньги 12% годовых. Определить ежегодную срочную плату в страховой фонд.

Решение:

Наращенная сумма долга на момент завершения договора составит:

Платежи в страховой фонд образуют ренту с годовым платежом R и годовой ставкой сложных процентов g = 12% годовых:

откуда находим объем годовых взносов в страховой фонд R = 1071,794 / 12,3 = =87.140 тыс. руб.

Задачи по вариантам.

Задача 1. Фирма формирует целевой фонд, вкладывая в банк ежегодно 2,5 млн. руб. под 12% сложных годовых. Какая сумма будет на счету фонда через 10 лет?

Задача 2. Найти современную и наращенную суммы годовой ренты с ежегодным платежом в объеме 200 000 руб. сроком 7 лет под 8% годовых.

Задача 3. Найти современную и наращенную суммы годовой ренты с ежегодным платежом в объеме 20 000 руб. сроком 5 лет под 12% годовых с капитализацией процентов четыре раза в год.

Задача 4. Господин Иванов желает накопить на квартиру 3 млн.руб. за 10 лет, делая годовые равные вклады в банк, который выплачивает проценты по годовой ставке 12% сложных. Каков должен быть размер годового вклада?

Задача 5. Господин Иванов решил ежегодно вносить на свой счет по 8 000 руб., делая равные взносы ежеквартально. Какая сумма накопится на его счету через восемь лет, если банк начисляет на вклады 10% годовых сложных?

Задача 6. Для создания благотворительного фонда ежегодно выделяется по 100 000 руб. , которые вкладываются в банк, который начисляет сложные проценты по ставке 12% годовых. Какая сумма накопится в фонде через 9 лет, если взносы делаются в конце года, а проценты начисляются ежеквартально?

Задача 7. Для создания благотворительного фонда ежегодно выделяется по 100 000 руб. , которые вкладываются в банк, который начисляет сложные проценты по ставке 12% годовых. Какая сумма накопится в фонде через 9 лет, если равные взносы делаются в каждого квартала, а проценты начисляются по полугодиям?

Задача 8. Предприятие планирует через 6 лет провести реконструкцию стоимостью 150 000 тыс. руб. Какую сумму необходимо выделять ежегодно при условии внесения платежей равными долями в конце каждого года и начислении банковских процентов ежеквартально по ставке 12% сложных годовых?

Задача 9. Предприятие планирует через 6 лет провести реконструкцию стоимостью 150 000 тыс. руб. Какую сумму необходимо выделять ежегодно при условии внесения платежей равными долями в конце каждого квартала и начислении банковских процентов по полугодиям при ставке 12% сложных годовых?

Задача 10. Торговая фирма вкладывает 250 000 руб. в банк в конце каждого года. Банк начисляет проценты по ставке 9% годовых сложных. Какая сумма накопится у фирмы: а) через 5 лет; б) через 10 лет?

Задача 11 Торговая фирма вкладывает 250 000 руб. в банк в конце каждого года. Банк начисляет проценты по ставке 9% годовых сложных. Какая сумма накопится у фирмы через 5 лет, если платежи вносятся раз в квартал и проценты начисляются раз в квартал?

Задача 12. Предприниматель хочет накопить 700 000 руб. за 4 года, делая ежегодные равные вклады в банк с начислением на них 12% годовых сложных. Каков должен быть размер вкладываемой суммы?

Задача 13. Предприниматель хочет накопить 700 000 руб. за 4 года, делая ежегодные равные вклады в банк с ежемесячным начислением на них 12% годовых сложных. Каков должен быть размер вкладываемой суммы?

Задача 14.Найти стоимость годовой ренты с ежегодным платежом 200 000 руб. , если проценты по номинальной ставке 12% начисляются ежемесячно. Срок ренты пять лет.

Задача 15. Определить размер ежегодного взноса, который необходимо делать для погашения долга в 2 млн. руб. через четыре года, если ставка сложного процента составляет 12% годовых.

Задача 16. При какой минимальной ставке сложных процентов удастся за четыре года накопить 2 млн. руб. при ежемесячных перечислениях размером 40 тыс. руб. Задачу решить используя инструмент табличного процессора Excel «Подбор параметра».

Задача 17. Кредит в объеме 2 млн.руб. выдан на 3 года под 11% годовых. Контракт предусматривает погашение кредита равными срочными выплатами постнумерандо. Рассчитать размер платежа.

Задача 18. Заменить годовую пятилетнюю ренту с годовым платежом 50 тыс. руб. на ренту с полугодовым платежом в размере 30 тыс. руб. Ставка процента 9% годовых сложных.

Задача 19. Заменить годовую пятилетнюю ренту с годовым платежом 50 тыс. руб. на трехлетнюю годовую ренту. Ставка процента 9% годовых сложных.

Задача 20. Предприятие создает фонд для реконструкции производства, вкладывая в него каждые два по 10 млн. руб. Деньги накапливаются в банке, выплачивающем 8% годовых сложных. Какая сумма будет в фонде через 10 лет.

Задача21. Банк выплачивает на вложенные в него деньги по ставке 12% годовых. Клиент вкладывает ежегодно 10 тыс. руб., делая равные вклады в конце каждого квартала. Какая сумма накопится на счете клиента через четыре года?

Задача 22. Предприниматель взял в банке 100 тыс. руб. под 12% годовых на 5 лет. Для погашения долга он образовал страховой фонд, внося в него равные ежегодные взносы и получая на эти деньги 15% годовых. Определить ежегодную срочную уплату в страховой фонд.

Задача 23. Кредит в 2 млн.руб. получен фирмой в банке под 6% годовых на 5 лет. Для погашения ссуды создан страховой фонд, в который делаются равные ежегодные взносы. Деньги фонда приносят доход 4% годовых. Найти ежегодную срочную плату по долгу.

Задача 24. Контракт предусматривает следующий порядок использования кредитной линии: 1.07.2013 г. – 8 млн. руб.; 1.07.2014 г. – 18 млн. руб.; 1.01.2015 г. – 3 млн. руб. Определить сумму задолженности на 1.01.2016 г.и современную стоимость этого потока при условии, что проценты начисляются по ставке 15% годовых сложных.

Задача 25. В течение трех лет на расчетный счет в конце каждого квартала поступают платежи равными долями из расчета 10 млн. руб. в год , на которые начисляются в конце года по сложной ставке 10% годовых. Требуется определить сумму на расчетном счете к концу указанного срока.

Задача 26. В течение трех лет на расчетный счет в конце каждого квартала поступают платежи равными долями из расчета 10 млн. руб. в год , на которые ежемесячно начисляются по сложной ставке 10% годовых. Требуется определить сумму на расчетном счете к концу указанного срока.

Задача 27. На покупку недвижимости был взят потребительский кредит объемом 400 000 руб. на 10 лет под 7% годовых простых. По условиям договора его погашение должно осуществляться ежеквартально равными долями. Найти размер выплаты.

Задача 28. Магазин продает ноутбуки в рассрочку на 1 год. К цене ноутбука в 20 000 руб. сразу же делается 8% надбавка. Стоимость ноутбука гасится равномерно, а надбавка – по «правилу 78». Рассчитать размер ежемесячных выплат.

Задача 29. Заем в 40 000 рублей взят на 8 лет под 10% годовых. Погашаться будет равными годовыми выплатами основного долга плюс проценты на остаток долга. Рассчитать размер ежегодных выплат.

Задача 30. Заем в 40 000 рублей взят на 8 лет под 10% годовых. Погашаться будет равными годовыми выплатами. Рассчитать размер ежегодных выплат.

Задания по теме 4. Анализ инвестиционных проектов

В типовой задаче для всех вариантов заданы денежные потоки инвестиционного проекта по годам: поток инвестиций It (капитальных вложений) и поток ожидаемых ежегодных доходов по проекту Rt (чистая прибыль от эксплуатации проекта). Требуется определить следующие показатели эффективности проекта:

-

чистый приведенный доход (ЧДД, ЧТС, NPV);

-

индекс доходности (ИД, ID);

-

внутреннюю норму доходности (ВНД, ВСД, IRR),

и сделать заключение об эффективности проекта.

Для каждого проекта заданы ставка приведения E(норма дисконта), срок проекта n и остаточная стоимость активов проекта Sост.

Методические указания.

Показатели эффективности проекта вычисляются через параметры денежных потоков по следующим формулам:

-

Чистый приведенный доход:

либо, если инвестиции носят классический характер, то есть одним платежом в начале нулевого периода, по формуле:

где Sост – остаточная стоимость созданных за счет инвестиций активов. Далее по тексту будем полагать остаточную стоимость элементом потока Rt .

-

Индекс доходности:

-

Внутренняя норма доходности IRR находится из условия:

Решение задачи может быть найдено тремя способами:

а) графически, нахождением точки пересечения графика функции NPV = f(E) в точке NPV =0, где IRR = E;

б) решение уравнения (3) с использованием инструмента «Подбор параметра» среды Excel;

в) использованием функции «ВСД» процессора Excel, применительно к результирующему потоку проекта It + Rt .

Рассмотрим расчет показателей эффективности инвестиционного проекта на конкретном примере.

Пример 4.1. Предприятие планирует модернизацию основных средств. Проект предполагает следующие объемы инвестиций: в начале первого года – 40 млн. руб.;

в течение второго года равномерные расходы в объеме 30 млн. руб.; в начале третьего года единовременные затраты в объеме 20 млн. руб.

Поступления денежных средств по проекту планируются в следующих сроках и объемах: третий год - 10 млн. руб.; четвертый год – 30 млн. руб.; пятый год – 60 млн. руб.; шестой год – 40 млн. руб. Остаточная стоимость основных фондов на конец шестого года (срок окончания проекта) оценивается в 20 млн. руб. Доходы проекта учитываются по концу года.

Рассчитать основные показатели эффективности инвестиционного проекта при норме дисконтирования (ставке приведения) равной 12% .

Решение:

Все расходы и денежные поступления по проекту дисконтируются, то есть их стоимость приводится к началу проекта, за которое принимается дата начальных инвестиций.

-

Чистый дисконтированный доход проекта рассчитывается по формуле:

Поскольку инвестиции второго года расходуются равномерно, то их учет и, соответственно, дисконтирование платежей осуществляется по середине периода.

Так как чистый дисконтированный доход проекта положителен, то по этому показателю проект можно считать эффективным.

-

Индекс доходности проекта рассчитывается по формуле:

Так как ID > 1, то по этому показателю проект можно считать эффективным.

-

Внутренняя норма доходности. Определяется из условия определения и такой ставки дисконтирования, которая обеспечивает равенство сумм дисконтированных вложений в проект и дисконтированных поступлений по проекту, то есть обеспечение равенства нулю чистого дисконтированного дохода:

Для рассматриваемого проекта это условие имеет вид:

Найти решение этого уравнения можно разными способами .

-

Составляем таблицу зависимости NPV от ставки дисконтирования:

|

Ставка дисконта Е |

12,0% |

12,5% |

13,0% |

13,5% |

14,0% |

14,5% |

15,0% |

15,5% |

|

NPV , млн. руб. |

9,4 |

7,7 |

6,1 |

4,5 |

3,0 |

1,5 |

0,0 |

-1,3 |

Из таблицы видно, что нулевое значение NPV соответствует ставке дисконтирования 15%, что и определяет показатель внутренней нормы доходности проекта IRR = 15%. Проект эффективен, так как IRR > Е. С другой стороны, значение IRR показывает предельное значение стоимости капитала, привлекаемого для реализации проекта.

-

Рассчитываем результирующий поток денежный поток проекта и используем для определения IRR функцию ВСД табличного процессора Excel. Рассчитываем результирующий денежный поток проекта (млн.руб.) в таблице:

|

|

A |

B |

C |

D |

E |

F |

G |

|

1 |

Период проекта, год |

1 |

2 |

3 |

4 |

5 |

6 |

|

2 |

Инвестиции в проект |

-40 |

-30 |

-20 |

|

|

|

|

3 |

Доход проекта |

|

|

10 |

30 |

60 |

60 |

|

4 |

Денежный поток проекта |

-40 |

-30 |

-10 |

30 |

60 |

60 |

|

5 |

Накопленный денежный поток проекта |

-40 |

-70 |

-80 |

-50 |

10 |

70 |

|

6 |

|

|

|

|

|

|

18,7% |

В ячейку G6 размещаем функцию: =ВСД(B4:G4;0,1)

Результат IRR = 18,7% менее точен, поскольку функция дисконтирует (обесценивает) денежные потоки по концу периода, что занижает дисконтированный объем инвестиций и делает проект более привлекательным для инвестора по критерию внутренней нормы доходности.

Строка А5 формирует финансовый профиль проекта. Из неё видно, что окупаемость проекта наступает на пятом шаге, то есть приближенно можно утверждать, что Ток = 5 лет. Более точно его определяют, используя различные способы аппроксимации (линейная, параболическая и т.п.). Наиболее просто «привязать» его к доле годового дохода:

Задачи по вариантам.

|

Задача 1. |

E = |

10% |

|

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

-150 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

70 |

84 |

92 |

111 |

100 |

70 |

|

Задача 2. |

Е= |

10% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

-100 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

65 |

78 |

86 |

103 |

93 |

60 |

|

Задача 3. |

Е= |

8% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-100 |

-100 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

50 |

60 |

66 |

79 |

71 |

40 |

|

Задача 4. |

Е= |

10% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

-150 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

70 |

91 |

109,2 |

120 |

144 |

70 |

|

Задача 5. |

Е= |

12% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-150 |

-100 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

60 |

78 |

94 |

103 |

124 |

50 |

|

Задача 6. |

Е= |

15% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-50 |

-80 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

45 |

59 |

70 |

77 |

93 |

26 |

|

Задача 7. |

Е= |

13% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-50 |

-200 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

70 |

84 |

92 |

111 |

100 |

50 |

|

Задача 8. |

Е= |

7% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

-40 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

50 |

60 |

66 |

79 |

71 |

48 |

|

Задача9. |

Е= |

11% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

|

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

50 |

50 |

60 |

66 |

79 |

71 |

40 |

|

Задача 10. |

Е= |

9% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-100 |

-120 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

60 |

78 |

94 |

103 |

124 |

44 |

|

Задача 11. |

Е= |

8% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-220 |

-40 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

55 |

72 |

86 |

94 |

113 |

52 |

|

Задача 12. |

Е= |

5% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

|

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

50 |

30 |

36 |

40 |

48 |

43 |

40 |

|

Задача 13. |

Е= |

9% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

-100 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

120 |

50 |

60 |

66 |

79 |

71 |

60 |

|

Задача 14. |

Е= |

12% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-75 |

-100 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

55 |

66 |

73 |

87 |

78 |

35 |

|

Задача 15. |

Е= |

10% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-120 |

-80 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

50 |

65 |

78 |

86 |

103 |

40 |

|

Задача 16. |

Е= |

16% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-140 |

-80 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

30 |

39 |

47 |

51 |

62 |

44 |

|

Задача 17. |

Е= |

13% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-120 |

-80 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

60 |

72 |

79 |

95 |

86 |

40 |

|

Задача 18. |

Е= |

12% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-90 |

-80 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

48 |

57,6 |

63 |

76 |

68 |

34 |

|

Задача 19. |

Е= |

6% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-140 |

-50 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

32 |

42 |

50 |

55 |

66 |

38 |

|

Задача 20. |

Е= |

8% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-90 |

-180 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

32 |

38,4 |

42 |

51 |

46 |

54 |

|

Задача 21. |

Е= |

14% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-50 |

-50 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

30 |

39 |

47 |

51 |

62 |

20 |

|

Задача 22. |

Е= |

15% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-90 |

-150 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

60 |

72 |

79 |

95 |

86 |

48 |

|

Задача23. |

Е= |

12% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-200 |

-50 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

80 |

104 |

125 |

137 |

165 |

50 |

|

Задача 24. |

Е= |

11% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-900 |

-800 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

400 |

480 |

528 |

634 |

570 |

340 |

|

Задача 25. |

Е= |

8% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-2000 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

400 |

520 |

624 |

686 |

824 |

400 |

|

Задача 26. |

Е= |

7% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-900 |

-300 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

100 |

200 |

240 |

264 |

317 |

285 |

240 |

|

Задача 27. |

Е= |

6% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-2500 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

500 |

650 |

780 |

858 |

1030 |

500 |

|

Задача 28. |

Е= |

17% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-900 |

-500 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

400 |

300 |

360 |

396 |

475 |

428 |

280 |

|

Задача 29. |

Е= |

14% |

|

|

|

|

|

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

Sост |

|

Инвестиции It ,д.е. |

-2500 |

-1000 |

|

|

|

|

|

|

Доход Rt , д.е. |

|

700 |

910 |

1092 |

1201 |

1441 |

700 |

|

Задача 30. |

Е= |

11% |

|

|

|

|

||

|

Шаг проекта t |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

Sост |

|

Инвестиции It ,д.е. |

-700 |

-500 |

|

|

|

|

|

|

|

Доход Rt , д.е. |

|

|

250 |

300 |

330 |

396 |

356 |

240 |

Задания по теме 5. Облигации

Методические указания.

Облигации без погашения с периодической выплатой купонных процентов

Характеризуются только текущим доходом.

Теоретическая цена облигации:

где q – ставка купонных выплат (купонный процент); i – ставка процента (среднерыночная стоимость капитала); N – номинальная стоимость облигации (номинал).

Курс облигации:

Если купонные выплаты происходят р раз в году, то их необходимо дисконтировать по ставке ( 1 + р)1/р , в этом случае курс облигации вычисляется по формуле:

Доходность облигации определяется отношением годового дохода к вложениям:

Необходимо заметить, что рыночные курс и цена облигаций могут отличаться от теоретических. Если в формулы расчета доходности подставить теоретическое значение курса облигации, то получим результат j = i.

Бескупонные облигации с погашением по номиналу.

У таких облигаций отсутствует текущий доход. Если облигация куплена за m лет до погашения, то её теоретическая цена определяется дисконтированием номинала к текущему моменту времени по ставке процента i:

следовательно, курс облигации:

Наращивая цену облигации за m лет до номинала, то есть P(1+j)m = N , получаем формулу расчета доходности:

Бескупонные облигации с выплатой купонных процентов при погашении.

Пусть n – период обращения облигации. За этот срок проценты капитализируются по сложной купонной ставке q и выплачиваются при погашении облигации. Текущая доходность отсутствует. Общая сумма выплат при погашении равна N(1+q)n . Если облигация куплена за m лет до погашения, то её теоретическая цена определяется дисконтированием этой суммы по ставке процента i:

следовательно, курс облигации:

Доходность такой облигации определяется из условия равенства, наращенной по ставке доходности, цены приобретения облигации и общей суммы к погашению, то есть P(1+j)m = N(1+q)n , откуда:

Облигации с периодической выплатой процентов и погашением.

Самый общий тип облигации. Две составляющие дохода – купонные выплаты и доход от погашения.

Теоретическая цена облигации, приобретенной за m лет до погашения, определяется выражением:

Здесь первое слагаемое представляет собой современную стоимость ренты, образуемой купонными выплатами qN, а второе слагаемое есть современная стоимость номинала.

Из последнего выражения находим теоретический курс облигации:

Доходность облигации можно определить дисконтируя обе составляющие доходности по ставке доходности j при известной рыночной цене облигации, для чего необходимо решить следующее уравнении относительно j:

Приближенное решение уравнения можно получить перебирая значения j1, j2, …, jk , используя либо приближенные методы решения уравнений (секущих, касательных, Ньютона и т.п.), либо процедуры поиска (дихотомии, золотого сечения, ряда Фибоначчи и т.п.), либо процедуру Excel «Подбор параметра».

Примеры решения задач .

Пример 5.1. Найти текущую стоимость облигации Р номиналом N = 10000 руб., ставкой купонного дохода q = 10% при процентной ставке i = 12% за три года до погашения ( m = 3 ).

Решение.

Текущая стоимость облигации равна:

Первое слагаемое в формуле составляет купонный доход, а второе - доход от погашения.

Рыночная цена облигации, в общем случае, может отличаться от текущей стоимости.

Пример 5.2. Определить курс и доходность облигации без погашения с ежеквартальной выплатой купонного дохода 12% годовых и ставке процента 15% .

Решение.

Курс такой облигации определяем по формуле:

Доходность облигации равна:

Если заранее известны курс облигации и ставка купонных выплат, то доходность облигации рассчитывается сразу по второй формуле.

Пример 5.3. Определить курс и доходность бескупонной облигации с погашением по номиналу, купленную за три года до погашения при ставке процента 15% .

Решение.

Курс такой облигации определяем по формуле:

Доходность облигации равна:

Доходность облигации совпадает со ставкой процента, если при расчете курса облигации теоретическая и рыночная цены облигации совпадают.

Пример 5.4. Найти доходность к погашению j облигации со сроком обращения n = 10 лет и номинальной стоимостью N = 1000 руб. с ежегодными купонными выплатами Q = 50 руб., если её рыночная стоимость равна P = 900 руб.

Решение.

Связь доходности облигации с её параметрами определяется равенством:

Задачу можно решить методом последовательных приближений. Можно воспользоваться инструментом Excel «Подбор параметра». Разработаем шаблон.

|

|

A |

B |

C |

|

1 |

Искомая доходность j |

0,1 |

|

|

2 |

Правая часть равенства |

|

|

В ячейку В2 помещаем формулу:

=1000*(1+А1)^(-10)+50*(1-(1+A1)^(-10))/A1

В ячейку В1 заносим произвольное значение ставки (например 0,1). В ячейке В2 появится число 693. Это соответствующая ставке 0,1 цена облигации.

Далее, в пункте меню СЕРВИС активизируем процедуру ПОДБОР ПАРАМЕТРА. Открывается окно с тремя полями. В поле «Установить в ячейке» помещаем ссылку на ячейку В2, в поле «Значение» заносим число 900 (левая часть равенства), в поле «Изменяя значение ячейки» помещаем ссылку на ячейку В1и нажимаем кнопку ОК.

По завершении процедуры в ячейке В2 появляется число 900, а в ячейке В1появляется искомое значение доходности облигации 0,0638 (или в процентном формате 6.38%).

В более поздних версиях Excel процедуру ПОДБОР ПАРАМЕТРА необходимо искать в пункте меню ДАННЫЕ в подпункте АНАЛИЗ «ЧТО ЕСЛИ».

Пример 5.5. Найти доходность к погашению j облигации со сроком обращения n = 6 лет и номинальной стоимостью N = 10 000 руб. с купонной ставкой 9%, если:

1) она продается за 9 000руб.;

2) она продается за 10 000руб.;

3) она продается за 11 000руб.

Решение.

Для нахождения решения можно воспользоваться шаблоном предыдущего примера, откорректировав правую часть уравнения:

=10000*(1+А1)^(-6)+(0,09*10000)*(1-(1+A1)^(-6))/A1

Используя тот же инструментарий, получаем:

-

j = 11,39%;

-

j = 9,00%;

-

j = 6,91%.

Пример 5.6. Найти курс и доходность с выплатой купонных процентов при погашении. Срок обращения облигации n = 6 лет, облигация приобретена за три года до погашения, ставка купонных выплат q = 9%, процентная ставка i = 12%.

Облигация не имеет текущего дохода, но купонные проценты капитализируются в течение срока обращения. Сумма выплаты владельцу составит N(1+q)n. Дисконтируя эту сумму к моменту приобретения по ставке i, получим теоретические цену и курс облигации: P = N(1+q)n / (1+i)m , К = 100(1+q)n / (1+i)m .

Известная цена облигации Р, наращиваемая по ставке доходности j, через m лет должна возрасти до значения N(1+q)n, поэтому должно выполняться условие P(1+j)m = N(1+q)n , откуда

Решение.

Рассчитаем теоретическое значение курса облигации и соответствующую ему доходность:

Как видно из решения, доходность облигации совпадает со ставкой процента.

Рассчитаем доходности облигации для рыночных курсов, например, К1 = 110 и К2 = 125:

Из решения видно, что повышение рыночного курса относительно теоретического значения, что эквивалентно повышению рыночной цены облигации , ведет к снижению доходности облигации ниже ставки процента и делает её покупку нецелесообразной.

Пример 5.7. Найти доходность портфеля облигаций, состоящего из двух видов облигаций по 20 и 50 штук с доходностями по 25% и 35% и курсами 105 и 112 соответственно.

Решение.

Доходность портфеля определяем как средневзвешенную по формуле:

Таким образом, доходность портфеля, состоящего из данных облигаций составила 32,27% .

Пример 5.8. Приобретен портфель облигаций трех видов: А, Б и В. Характеристики активов приведены в таблице.

|

Вид облигации |

Количество lk |

Номинал Nk |

Срок погашения nk , лет |

Купонный доход qk , % |

Число выплат в год |

Цена приобретения Pk |

|

А |

20 |

200 |

5 |

10 |

2 |

180 |

|

Б |

30 |

100 |

6 |

6 |

1 |

90 |

|

В |

10 |

100 |

3 |

8 |

1 |

100 |

Определить доходность портфеля для владельца.

Методические указания.

Доходность портфеля облигаций для владельца измеряется ставкой сложного процента j, при которой современная стоимость всех выплат, полученных по облигациям портфеля, равна сумме затрат на приобретение облигаций.

Величина j определяется из уравнения:

где t – сроки получения выплат по облигациям.

Rt – величина выплат в момент времени t,

lk – число облигаций к – го вида в портфеле,

Pk – цена, по которой была куплена облигация к – го вида.

Платежи R для каждой облигации состоят из приведенной номинальной стоимости и приведенной купонной ренты ( в общем случае с выплатой купонных платежей р раз в год):

Решение.

Стоимость приобретения портфеля равна: Рп = 20180 + 3090 + 10100 = 7 300 руб.

Облигация А:

- купонный доход за год = 2020010% = 400 руб., за полгода = 200 руб.;

- выплата при погашении в конце 5 года = 4000 + 200 = 4200 руб.

Облигация Б:

- купонный доход за год = 301006% = 180 руб.;

- выплата при погашении в конце 6 года = 3000 + 180 = 3180 руб.

Облигация В:

- купонный доход за год = 101008% = 80 руб.;

- выплата при погашении в конце 3 года = 1000 + 80 = 1080 руб.

Расчет доходности проведем в таблице Excel:

а) столбцы [1], [2], [3], [4] заполняются;

б) в столбике [5] производится суммирование по строке;

в) в 16 строке производится суммирование по столбцам;

г) ячейка G1 резервируется под искомую ставку доходности j ;

д) вызывается процедура «Подбор параметра» и заполняются поля:

в поле «Установить в ячейке» помещаем адрес F16;

в поле «Значение» помещаем число 7300 – затраты на покупку облигаций;

в поле «Изменяя значение ячейки» указываем адрес ячейки G1 и нажимаем ОК.

|

|

А |

B |

C |

D |

E |

F |

G |

|||

|

1 |

Число лет |

Выплаты по облигациям |

Общие выплаты |

Ставка j |

10.6% |

|||||

|

2 |

А |

Б |

В |

Дисконтированные выплаты [5](1+j )- [1] |

||||||

|

3 |

1 |

2 |

3 |

4 |

5 |

6 |

||||

|

4 |

0.5 |

200 |

|

|

200 |

190 |

||||

|

5 |

1.0 |

200 |

180 |

80 |

460 |

416 |

||||

|

6 |

1.5 |

200 |

|

|

20 |

172 |

||||

|

7 |

2.0 |

200 |

180 |

80 |

460 |

376 |

||||

|

8 |

2.5 |

200 |

|

|

200 |

156 |

||||

|

9 |

3.0 |

200 |

180 |

1080 |

1460 |

1080 |

||||

|

10 |

3.5 |

200 |

|

|

200 |

141 |

||||

|

11 |

4.0 |

200 |

180 |

|

380 |

254 |

||||

|

12 |

4.5 |

200 |

|

|

200 |

127 |

||||

|

13 |

5.0 |

4200 |

180 |

|

4380 |

2649 |

||||

|

14 |

5.5 |

|

|

|

|

0 |

||||

|

15 |

6.0 |

|

3180 |

|

3180 |

1739 |

||||

|

16 |

Σ |

6000 |

4080 |

1240 |

11320 |

7300 |

||||

В ячейке G1 получаем искомое значение доходности портфеля j = 10,6%.

Задачи по вариантам.

Задача 1. Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 9% раз в году и ставке процента i = 6%. Вычислить доходность такой облигации, если её курс равен 115.

Задача 2. Рассчитать курс купонной облигации за 4 года до погашения при ставке процента i = 5%. Вычислить доходность такой облигации, если её курс равен 70.

Задача 3. Рассчитать курс безкупонной облигации с выплатой купонных процентов при погашении за 4 года до погашения, если ставка купонного процента q = 8% , процентная ставка i = 4%, срок облигации – 10 лет.

Задача 4. Рассчитать курс безкупонной облигации с выплатой купонных процентов при погашении за 5 лет до погашения, если ставка купонного процента q = 9% , процентная ставка i = 6%, срок облигации – 10 лет. Вычислить доходность такой облигации, если её курс равен 90.

Задача 5. Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 8% раз в году и ставке процента i = 5%. Вычислить доходность такой облигации, если её курс равен 120.

Задача 6. Рассчитать рыночную стоимость бескупонной облигации с погашением по номиналу 10 000 руб. за 5 лет до погашения, если её доходность j = 9%.

Задача 7. Рассчитать доходность и курс бескупонной облигации с выплатой купонных платежей при погашении за 4 года до погашения , если ставка купонных выплат q = 8% годовых, процентная ставка i = 6%, срок облигации – 10 лет.

Задача 8. Рассчитать доходность и курс облигации с периодической выплатой процентов и погашением за 4 года до погашения , если ставка купонных выплат q = 8% годовых, процентная ставка i = 6%, номинальной стоимости облигации 10 000 руб. и цене приобретения облигации – 9 400 руб.

Задача 9. Рассчитать цену приобретения облигации с периодической выплатой процентов и погашением за 4 года до погашения , если ставка купонных выплат q = 7% годовых, процентная ставка i = 6%, номинальная стоимость облигации 10 000 руб. при условии, что её доходность будет превышать процентную ставку на 2% (т.е. j должна быть >= 8% ).

Задача 10. Купонная облигация с номинальной ценой 1000 руб. выпущена сроком на 5 лет с выплатой купонного дохода два раза в год по ставке 5%. Определить доход инвестора, купившего эту облигацию.

Задача 11. Бескупонная облигация с номинальной ценой 200 руб. выпущена сроком на 5 лет с дисконтом, равным 20%. Определить доход инвестора, купившего эту облигацию.

Задача 12. Облигация куплена по курсу 95 и будет погашена через 10 лет после покупки. Купонные платежи выплачиваются один раз в конце года по ставке 5% годовых от номинала. Определить доходность приобретенной облигации.

Задача 13. Инвестор сформировал портфель из облигаций трех видов: А, Б, и В. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

|

Вид облигации |

Количество |

Номинальная стоимость |

Срок погашения, лет |

Купонный доход, % |

Число выплат в год |

Цена приобретения |

|

А |

40 |

300 |

6 |

10 |

2 |

260 |

|

Б |

20 |

150 |

8 |

6 |

2 |

140 |

|

В |

30 |

150 |

4 |

8 |

1 |

120 |

Примечание: для проведения вычислений составить таблицу денежных потоков.

Задача 14. Инвестор приобрел портфель из облигаций четырех видов: А, Б, В и Г. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

|

Вид облигации |

Количество |

Номинальная стоимость |

Срок погашения, лет |

Купонный доход, % |

Число выплат в год |

Цена приобретения |

|

А |

15 |

400 |

10 |

5 |

2 |

300 |

|

Б |

25 |

200 |

8 |

8 |

4 |

160 |

|

В |

10 |

600 |

7 |

12 |

2 |

550 |

|

Г |

20 |

100 |

6 |

10 |

1 |

80 |

Задача 15. Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 10% два раза в году и ставке процента i = 7%. Вычислить доходность такой облигации, если её курс равен180.

Задача 16. Рассчитать курс бескупонной облигации за 4 года до погашения при ставке процента i = 8%. Вычислить доходность такой облигации, если её курс равен 80.

Задача 18. Рассчитать курс бескупонной облигации с выплатой купонных процентов при погашении за лет до погашения, если ставка купонного процента q = 9% , процентная ставка i = 4%, срок облигации – 10 лет.

Задача 17. Рассчитать курс бескупонной облигации с выплатой купонных процентов при погашении за6 лет до погашения, если ставка купонного процента q = 8% , процентная ставка i = 5%, срок облигации – 10 лет. Вычислить доходность такой облигации, если её курс равен 80.

Задача 18. Рассчитать курс купонной облигации без погашения с выплатой купонного дохода q = 8% два раза в году и ставке процента i = 4%. Вычислить доходность такой облигации, если её курс равен 110.

Задача 19. Рассчитать рыночную стоимость бескупонной облигации с погашением по номиналу 10 000 руб. за 7 лет до погашения, если её доходность j =8%.

Задача 20. Рассчитать доходность и курс бескупонной облигации с выплатой купонных платежей при погашении за 6 года до погашения , если ставка купонных выплат q = 9% годовых, процентная ставка i = 6%, срок облигации – 12лет.

Задача 21. Рассчитать доходность и курс облигации с периодической выплатой процентов и погашением за 5лет до погашения , если ставка купонных выплат q = 9% годовых, процентная ставка i = 6%, номинальной стоимости облигации 10 000 руб. и цене приобретения облигации – 9 400 руб.

Задача 22. Рассчитать цену приобретения облигации с периодической выплатой процентов и погашением за 4 года до погашения , если ставка купонных выплат q = 10% годовых, процентная ставка i = 9%, номинальной стоимости облигации 5 000 руб. при условии, что её доходность будет превышать процентную ставку на 2% (т.е. j должна быть >= 11% ).

Задача 23. Купонная облигация с номинальной ценой 10 000 руб. выпущена сроком на 8 лет с выплатой купонного дохода два раза в год по ставке 7%. Определить доход инвестора, купившего эту облигацию.

Задача24. Бескупонная облигация с номинальной ценой 200 руб. выпущена сроком на 5 лет с с дисконтом, равным 20%. Определить доход инвестора, купившего эту облигацию.

Задача 25. Облигация куплена по курсу 90и будет погашена через8 лет после покупки. Купонные платежи выплачиваются один раз в конце года по ставке 6% годовых от номинала. Определить доходность приобретенной облигации.

Задача 27. Инвестор сформировал портфель из облигаций трех видов: А, Б, и В. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

|

Вид облигации |

Количество |

Номинальная стоимость |

Срок погашения, лет |

Купонный доход, % |

Число выплат в год |

Цена приобретения |

|

А |

120 |

600 |

7 |

11 |

2 |

520 |

|

Б |

250 |

300 |

9 |

7 |

2 |

280 |

|

В |

150 |

300 |

5 |

7 |

1 |

230 |

Примечание: для проведения вычислений составить таблицу денежных потоков.

Задача28. Инвестор приобрел портфель из облигаций четырех видов: А, Б, В и Г. Определить доходность этого портфеля для его владельца. Сведения об облигациях, входящих в портфель, приведены в таблице.

|

Вид облигации |

Количество |

Номинальная стоимость |

Срок погашения, лет |

Купонный доход, % |

Число выплат в год |

Цена приобретения |

|

А |

20 |

200 |

8 |

5 |

2 |

150 |

|

Б |

15 |

200 |

6 |

8 |

4 |

120 |

|

В |

15 |

400 |

6 |

12 |

1 |

310 |

|

Г |

10 |

200 |

10 |

10 |

1 |

140 |

Примечание: для проведения вычислений составить таблицу денежных потоков.

Задача 29. Облигация куплена по курсу 90 и будет погашена через 8 лет. Купонные платежи выплачиваются раз в год по ставке 6% годовых. Определить доходность покупки.

Задача 30. Бескупонная облигация с номинальной ценой 3000 руб. выпущена сроком на 10 лет с дисконтом, равным 25%. Определить доход инвестора, купившего эту облигацию

Задания по теме 6. Риски финансовых операций

Пример 6.1. Связь ожидаемых доходностей j финансовой операции с вероятностями их получения задана таблицей:

|

Ожидаемая доходность операции , jк |

-4% |

8% |

12% |

15% |

25% |

|

Вероятность получения дохода, рк |

0,05 |

0,2 |

0,5 |

0,2 |

0,05 |

Определить:

-

среднюю ожидаемую доходность;

-

стандартное отклонение;

-

коэффициент вариации;

-

вероятность того, что ожидаемая доходность будет меньше половины от средней;

-

вероятность того, что ожидаемая доходность будет отрицательна.

Решение.

-

Определяем среднюю ожидаемую доходность операции по формуле:

-

Определим дисперсию D и стандартное отклонение ожидаемой доходности σ, являющееся одним из основных из основных показателей количественной оценки риска финансовой операции:

-

Рассчитаем коэффициент вариации cv:

который показывает долю риска, приходящуюся на 1% среднего дохода по финансовой операции.

-

Определим вероятность того, что доходность финансовой операции j будет меньше 5%. Для этого в любую ячейку таблицы Excel введем формулу:

=НОРМРАСП(0,05;0,116;0,051;1)

где первый аргумент функции – это порог, ниже которого располагаются возможные доходности операции ( j < 0,05 ); второй аргумент – среднее значение ожидаемой доходности; третий аргумент – стандартное отклонение; последний аргумент может принимать значение 0 или 1. Если он равен 0, то функция выдаст значение плотности распределения в точке j = 0,05, если равен 1, то функция выдает значение вероятности того, что j < 0,05 .

В нашем примере функция выдает значение 0.098, то есть это вероятность того, что доходность операции будет меньше 5% .

-

Определим вероятность того, что итогом финансовой операции j будет убыток. В этом случае первый аргумент функции НОРМРАСП будет равен 0:

=НОРМРАСП(0;0,116;0,051;1)

Значение функции равно 0.0114, то есть вероятность убытка равна 0,0114 или 1.14%

-

Определим вероятность того, что доходность финансовой операции j будет меньше 5% но больше 0. В этом случае необходимо вычислить разность функций НОРМРАСП:

= НОРМРАСП(0,05;0,116;0,051;1)- НОРМРАСП(0;0,116;0,051;1)

Результат вычислений равен 0.0863, то есть с вероятностью 8.63% доходность операции будет находиться в пределах 0 < j < 5% .

Задачи по вариантам.

Доходности (убытки) финансовых операций и соответствующие им вероятности для каждого варианта представлены в таблице:

|

Задача 1 |

доходность, % |

9 |

24 |

10 |

22 |

18 |

|

вероятность |

0,08 |

0,21 |

0,48 |

0,16 |

0,07 |

|

|

Задача 2 |

доходность, % |

2 |

19 |

11 |

24 |

-10 |

|

вероятность |

0,1 |

0,2 |

0,32 |

0,29 |

0,09 |

|

|

Задача 3 |

доходность, % |

16 |

16 |

6 |

24 |

-3 |

|

вероятность |

0,03 |

0,22 |

0,47 |

0,23 |

0,05 |

|

|

Задача 4 |

доходность, % |

-3 |

16 |

10 |

15 |

3 |

|

вероятность |

0,1 |

0,14 |

0,49 |

0,25 |

0,02 |

|

|

Задача 5 |

доходность, % |

11 |

19 |

8 |

19 |

-10 |

|

вероятность |

0,04 |

0,27 |

0,45 |

0,19 |

0,05 |

|

|

Задача 6 |

доходность, % |

14 |

21 |

8 |

19 |

-8 |

|

вероятность |

0,08 |

0,16 |

0,4 |

0,26 |

0,1 |

|

|

Задача 7 |

доходность, % |

-3 |

15 |

14 |

17 |

2 |

|

вероятность |

0,06 |

0,21 |

0,52 |

0,12 |

0,09 |

|

|

Задача 8 |

доходность, % |

-2 |

23 |

6 |

20 |

5 |

|

вероятность |

0,1 |

0,27 |

0,41 |

0,2 |

0,02 |

|

|

Задача 9 |

доходность, % |

0 |

16 |

15 |

18 |

4 |

|

вероятность |

0,06 |

0,21 |

0,49 |

0,17 |

0,07 |

|

|

Задача 10 |

доходность, % |

-5 |

19 |

9 |

23 |

-8 |

|

вероятность |

0,04 |

0,17 |

0,63 |

0,12 |

0,04 |

|

|

Задача 11 |

доходность, % |

6 |

25 |

9 |

23 |

7 |

|

вероятность |

0,02 |

0,17 |

0,63 |

0,16 |

0,02 |

|

|

Задача 12 |

доходность, % |

-1 |

16 |

8 |

18 |

19 |

|

вероятность |

0,06 |

0,28 |

0,34 |

0,26 |

0,06 |

|

|

Задача 13 |

доходность, % |

-4 |

21 |

14 |

23 |

5 |

|

вероятность |

0,09 |

0,23 |

0,52 |

0,1 |

0,06 |

|

|

Задача 14 |

доходность, % |

2 |

16 |

5 |

15 |

12 |

|

вероятность |

0,09 |

0,15 |

0,49 |

0,22 |

0,05 |

|

|

Задача 15 |

доходность, % |

20 |

24 |

6 |

23 |

17 |

|

вероятность |

0,02 |

0,12 |

0,71 |

0,1 |

0,05 |

|

|

Задача 16 |

доходность, % |

12 |

24 |

5 |

19 |

10 |

|

вероятность |

0,03 |

0,25 |

0,37 |

0,29 |

0,06 |

|

|

Задача 17 |

доходность, % |

-6 |

15 |

12 |

23 |

-1 |

|

вероятность |

0,03 |

0,15 |

0,56 |

0,22 |

0,04 |

|

|

Задача 18 |

доходность, % |

-7 |

18 |

12 |

19 |

-2 |

|

вероятность |

0,09 |

0,15 |

0,39 |

0,28 |

0,09 |

|

|

Задача 19 |

доходность, % |

7 |

20 |

5 |

24 |

13 |

|

вероятность |

0,02 |

0,3 |

0,48 |

0,11 |

0,09 |

|

|

Задача 20 |

доходность, % |

16 |

19 |

7 |

16 |

-9 |

|

вероятность |

0,1 |

0,19 |

0,47 |

0,18 |

0,06 |

|

|

Задача 21 |

доходность, % |

18 |

18 |

8 |

21 |

-4 |

|

вероятность |

0,06 |

0,2 |

0,39 |

0,29 |

0,06 |

|

|

Задача 22 |

доходность, % |

16 |

20 |

12 |

24 |

3 |

|

вероятность |

0,08 |

0,25 |

0,33 |

0,27 |

0,07 |

|

|

Задача 23 |

доходность, % |

1 |

15 |

7 |

23 |

5 |

|

вероятность |

0,06 |

0,19 |

0,47 |

0,2 |

0,08 |

|

|

Задача 24 |

доходность, % |

13 |

25 |

13 |

24 |

-7 |

|

вероятность |

0,04 |

0,21 |

0,48 |

0,18 |

0,09 |

|

|

Задача 25 |

доходность, % |

4 |

16 |

11 |

21 |

-7 |

|

вероятность |

0,08 |

0,18 |

0,46 |

0,23 |

0,05 |

|

|

Задача 26 |

доходность, % |

10 |

18 |

12 |

20 |

-4 |

|

вероятность |

0,02 |

0,19 |

0,41 |

0,3 |

0,08 |

|

|

Задача 27 |

доходность, % |

3 |

22 |

10 |

20 |

6 |

|

вероятность |

0,1 |

0,19 |

0,43 |

0,21 |

0,07 |

|

|

Задача 28 |

доходность, % |

5 |

21 |

12 |

25 |

9 |

|

вероятность |

0,09 |

0,2 |

0,43 |

0,23 |

0,05 |

|

|

Задача 29 |

доходность, % |

13 |

19 |

5 |

19 |

19 |

|

вероятность |

0,1 |

0,12 |

0,39 |

0,29 |

0,1 |

|

|

Задача 30 |

доходность, % |

14 |

24 |

8 |

22 |

9 |

|

вероятность |

0,07 |

0,28 |

0,45 |

0,17 |

0,03 |

Определить:

-

среднюю ожидаемую доходность;

-

стандартное отклонение;

-

коэффициент вариации;

-

вероятность того, что ожидаемая доходность будет меньше половины от средней;

-

вероятность того, что ожидаемая доходность будет отрицательна.

При вычислении вероятностей (п.3,п.4) использовать функцию Excel НОРМРАСП().

Задания по теме 7. Портфельный анализ

Методические указания.

Портфелем принято считать совокупность активов, собранных воедино для достижения инвестиционных целей вкладчика. В портфель могут входить акции, облигации, депозитные и сберегательные сертификаты и т.п.

Количество активов в портфеле обозначим через n.

Доходность портфеля рассчитывается как взвешенная средняя из ожидаемых доходов каждого актива:

где xi – доля инвестиций, размещенных в активе i – го вида (портфельный вес актива); в векторной форме совокупность долей можно записать XT = (x1, x2, …, xn); mi – ожидаемая ставка дохода актива i – го вида.

Риск портфеля определяется стандартным отклонением ставок доходности активов по портфелю:

или в скалярном виде

где σi – риск актива i – го вида; COV – ковариационная матрица порядка n; rij – коэффициент парной корреляции активов i – го и j – го видов.

Элементы ковариационной матрицы и коэффициенты парной корреляции активов определяются статистически по выборке ставок доходности активов на исследуемом интервале времени. Элементы ковариационной матрицы связаны с соответствующими коэффициентами парной корреляции формулой:

Изменяя структуру вектора Х, то есть перераспределяя объемы инвестиций между активами мы можем управлять показателями доходности и риска портфеля.

Пример 7.1. Портфель состоит из двух видов акции А и Б. Ожидаемая доходность акций А – 15%, акций Б – 8%. Стандартное отклонение акций А – 24%, акций Б – 9%. Коэффициент корреляции r12 = - 0,8 . Построить линию эффективной границы портфеля.

Решение.

Долю инвестиций в акции А обозначим через Х1, а долю инвестиций в акции Б обозначим через Х2.

Структура портфеля должна удовлетворять условиям: Х1 + Х2 =1, Х1 ,Х2 ≥ 0.

Построение линии эффективной границы портфеля требует вычисления доходности и риска портфеля.

Доходность портфеля определяется выражением:

Риск портфеля рассчитывается по формуле:

Результат вычислений приведен в таблице:

|

портфель |

Доли активов |

mp |

σp |

|||

|

Х1 |

Х2 |

|||||

|

1 |

0,00 |

1,00 |

8,00 |

9,00 |

||

|

2 |

0,05 |

0,95 |

8,35 |

7,62 |

||

|

3 |

0,10 |

0,90 |

8,70 |

6,35 |

||

|

4 |

0,15 |

0,85 |

9,05 |

5,24 |

||

|

5 |

0,20 |

0,80 |

9,40 |

4,43 |

||

|

6 |

0,25 |

0,75 |

9,75 |

4,09 |

||

|

7 |

0,30 |

0,70 |

10,10 |

4,35 |

||

|

8 |

0,35 |

0,65 |

10,45 |

5,11 |

||

|

9 |

0,40 |

0,60 |

10,80 |

6,19 |

||

|

10 |

0,45 |

0,55 |

11,15 |

7,46 |

||

|

11 |

0,50 |

0,50 |

11,50 |

8,82 |

||

|

12 |

0,55 |

0,45 |

11,85 |

10,25 |

||

|

13 |

0,60 |

0,40 |

12,20 |

11,72 |

||

|

14 |

0,65 |

0,35 |

12,55 |

13,22 |

||

|

15 |

0,70 |

0,30 |

12,90 |

14,73 |

||

|

16 |

0,75 |

0,25 |

13,25 |

16,26 |

||

|

17 |

0,80 |

0,20 |

13,60 |

17,79 |

||

|

18 |

0,85 |

0,15 |

13,95 |

19,34 |

||

|

19 |

0,90 |

0,10 |

14,30 |

20,89 |

||

|

20 |

0,95 |

0,05 |

14,65 |

22,44 |

||

|

21 |

1,00 |

0,00 |

15,00 |

24,00 |

||

Из расчетов видно, что доходности всех рассмотренных портфелей не выходят за пределы включенных в портфель активов, но риск портфеля может принимать значения меньшие, чем минимальный риск любого актива, входящего в портфель. Это становится возможным благодаря включению в портфель отрицательно коррелированных активов (rij < 0).

На рисунке качественно показаны изменения доходности и риска портфеля в зависимости от его структуры:

-

Точке А соответствует портфель с номером 21, включающий только актив А.

-

Точке Б соответствует портфель с номером 1, включающий только актив Б.

-

Точке М соответствует портфель с номером 6, в котором доля актива А составляет 0.25, а доля актива Б составляет 0.75.

Из анализа графика также видно, что портфели, которым соответствуют структуры кривой МБ, при одинаковых рисках имеют доходности меньшие, чем портфели, расположенные на кривой МА. То есть портфели МА доминируют портфели МБ. Линию МА называют эффективной границей портфеля.

Следует отметить, что построение эффективной границы для портфеля из трех и более активов рассмотренным выше способом, затруднительно.

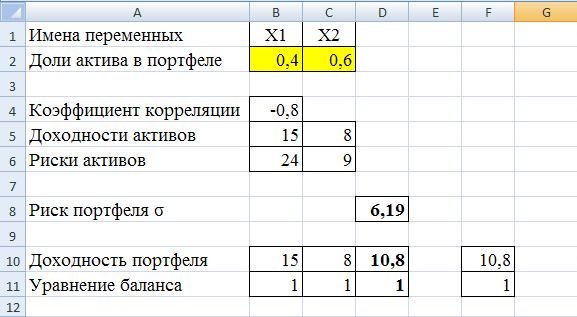

Пример 7.2. Сформировать портфель минимального риска из двух видов акции А и Б. Ожидаемая доходность акций А – 15%, акций Б – 8%. Стандартное отклонение акций А – 24%, акций Б – 9%. Коэффициент корреляции r12 = - 0,8 . Доходность портфеля должна быть не ниже 10,8%.

Решение. Модель Марковица формулируется следующим образом:

найти вектор X = (x1; x2), минимизирующий риск портфеля σр , при mp ≥ 10,8% .

Уравнения модели имеют вид:

при ограничениях

Решать оптимизационную задачу будем с использованием надстройки «Поиск решения» табличного процессора Excel, для чего разработаем шаблон, в который занесем уравнения модели.

Ячейки В2, С2 резервируются под искомые значения переменных х1 и х2 . Первоначально они пустые.

Ячейки В4, В5, В6, С5, С6 содержат параметры задачи.

В ячейке D8 вычисляется риск портфеля по формуле:

=(B2^2*B6^2+C2^2*C6^2+2*B6*C6*B4*B2*C2)^0,5

В ячейки В10, С10 копируются показатели доходности активов из строки 5. В ячейке D10 вычисляется левая часть первого ограничения по формуле:

=СУММПРОИЗВ(В2:С2; В10:С10)

В ячейке F10 размещается значение правой части первого ограничения.