Управление запасами

Достаточно эффективным методом управления материальными элементами оборотных активов является разработка на предприятии финансовых нормативов.

Норматив оборотных средств — это минимальная плановая сумма оборотных средств, постоянно необходимая предприятию для финансирования хозяйственной деятельности.

Целью нормирования является экономически обоснованное определение потребности предприятия в собственных оборотных средствах для обеспечения непрерывности процесса производства.

Принципы нормирования оборотных средств заключаются в следующем:

потребность в оборотных средствах определяется в процессе финансового планирования, поскольку величина норматива не стабильна и зависит от объема производства, условий снабжения и сбыта, номенклатуры выпускаемой продукции, применяемых форм расчета с покупателями;

при расчете норматива необходимо учитывать потребность в оборотных средствах для финансирования не только основного производства, но и вспомогательных и подсобных хозяйств, строительства, осуществляемого хозяйственным способом;

нормирование оборотных средств осуществляется в денежном выражении на основе сметы затрат на производство;

при нормировании отдельных материальных элементов оборотных средств затраты на производство планируемого года принимаются в разной оценке:

по производственным запасам

по производственной себестоимости соответствующей статьи оборотных средств,

по незавершенному производству

по производственной себестоимости валовой продукции,

по готовой продукции

по производственной себестоимости товарной продукции;

5) нормируются только собственные оборотные средства.

Существует несколько методов расчета норматива оборотных средств:

Метод прямого счета основан на определении научно обоснованных норм запаса по отдельным элементам оборотных средств.

Аналитический метод предполагает укрупненный расчет оборотных средств на основе их среднефактических остатков с учетом различных факторов, влияющих на размер оборотных средств.

Коэффициентный метод основан на корректировке норматива на планируемое изменение объемов производства и сбыта продукции.

Формулируя политику управления запасами, нужно определить, сколько и когда следует заказывать.

Совокупные затраты, связанные с закупкой и хранением запасов, подразделяются на две группы:

Первая группа — затраты по размещению заказов.

Вторая группа — затраты по хранению запасов.

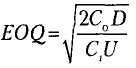

Оптимальная величина заказа рассчитывается по формуле (Модель EOQ):

где EOQ — экономичный размер заказа;

Со — величина расходов на один заказ;

С, — годовые затраты на содержание запасов;

D — годовой объем производственного потребления, ед.;

U — расходы по хранению единицы продукции.

В практике финансового менеджмента широко используется АВС-метод управления товарно-материальными запасами, который основан на разделении всех запасов предприятия по уменьшению их стоимости на единицу запасов на три категории:

в категорию А входят дорогостоящие запасы с продолжительным циклом заказа, которые требуют постоянного мониторинга;

в категорию В включаются запасы, имеющие меньшую значимость и требующие менее тщательного контроля своего уровня;

в категорию С включаются остальные запасы с низкой стоимостью, требующие ежеквартального или ежегодного контроля.

В практике некоторых предприятий при решении задач управления запасами используются логистические подходы. Политика управления запасами состоит из решений — что закупать или производить, когда и в каких объемах. Она также включает в себя решения о размещении запасов на производственных предприятиях и в распределительных центрах.