Управление денежными средствами

Ключевыми категориями, связанными с управлением денежными средствами, являются остаток денежных средств и денежный оборот предприятия.

Остаток денежных средств — это временно свободные денежные средства на счетах и в кассе предприятия; наиболее ликвидная категория активов, которая обеспечивает текущую платежеспособность предприятия, а следовательно, и свободу выбора действий.

Под денежным оборотом понимается разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени.

Политика управления денежными средствами — это часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Эффективность использования денежных средств предприятия оценивается с помощью следующих показателей:

1. Коэффициент участия денежных средств в оборотных активах (Ку) характеризует долю оборотных активов, находящихся в абсолютно ликвидной форме, и рассчитывается по формуле

![]()

где ДАср — средний остаток денежных активов в данном периоде;

ОАср — средняя сумма оборотных активов в данном периоде.

2. Средний период оборота денежных активов (ПОДА,), используемый для определения роли денежных активов в общей продолжительности операционного цикла, рассчитывается по формуле

![]()

где V — однодневный объем реализованной продукции в данном периоде.

3. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения (УКфВ), показывающий соотношение между краткосрочно инвестированными и неинвестированными средствами, определяется по формуле

где КФВ — средняя сумма краткосрочных финансовых вложений в данном периоде.

4. Коэффициент рентабельности краткосрочных финансовых вложений (Rкфа) показывает доходность на единицу краткосрочных инвестиций за период и рассчитывается по формуле

![]()

где П — сумма прибыли, полученная от краткосрочного инвестирования в данном периоде.

Денежными средствами называют неприбыльные активы, которые при хранении на расчетном счете и в кассе теряют часть своей стоимости.

Выделяются следующие виды денежных активов:

1. Операционный остаток денежных активов

2. Резервный остаток денежных активов,

Инвестиционный остаток

Компенсационный остаток

Модель Баумоля является классическим средством определения оптимального остатка денежных средств с точки зрения данных видов издержек.

Алгоритм расчета оптимального размера среднего остатка денежных активов предприятия (ДА0ПТ) имеет следующий вид:

где ДО — прогнозируемый объем денежного оборота в периоде;

Ро — расходы по конвертации денежных средств в ценные бумаги;

Пд — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

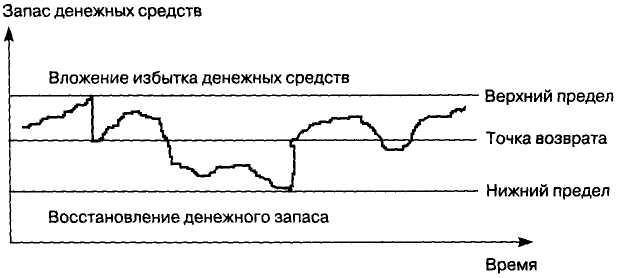

Модель Миллера—Орра отвечает на вопрос, как предприятию следует управлять денежным запасом, если невозможно предсказать ежедневный отток и приток денежных средств. При построении модели используется процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Рис. Модель Миллера—Орра

Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Когда остаток денежных активов достигает своего максимума, денежные средства инвестируются в краткосрочные ценные бумаги. Когда же остаток денежных средств снижется ниже минимального уровня, производится его пополнение за счет продажи ценных бумаг или краткосрочного банковского кредита.

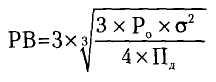

Математический алгоритм расчета размаха вариации между верхним и нижним пределами денежных активов (РВ) имеет следующий вид:

где σ— среднеквадратическое отклонение ежедневного объема денежного оборота.

Модель определения оптимального остатка денежных активов Стоуна усложнила модель Миллера—Орра путем введения в нее денежного потока, ожидаемого в ближайшем будущем. В соответствии с этой моделью действия предприятия по управлению остатком денежных средств в текущий момент времени определяются прогнозом на ближайшее будущее.

Политика управления денежными активами должна предусматривать обеспечение рентабельного использования временно свободного остатка денежных активов. С этой целью разрабатывается система Мероприятий по минимизации потерь альтернативного дохода и противоинфляционной защиты в процессе хранения денежных средств. К числу основных таких мероприятий относятся:

■ согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных активов с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

использование краткосрочных денежных инструментов инвестирования (в первую очередь депозитных вкладов в банках) для временного хранения страхового и инвестиционного остатков денежных активов;

использование высокодоходных инструментов фондового рынка для инвестирования резерва и свободного остатка денежных активов(государственных краткосрочных облигаций; краткосрочных депозитных сертификатов банков и т.п.) при условии достаточной ликвидности этих инструментов на финансовом рынке.

Вопросы для самоконтроля

Какова взаимосвязь оборотных средств, оборотных активов и оборотного капитала предприятия?

Назовите принципы формирования оборотных активов.

Какие факторы определяют уровень дебиторской задолженности?

Какие показатели характеризуют состояние дебиторской задолженности?

Укажите методы оперативного регулирования остатка денежных активов.