2.3 Ценообразование

1) Оптовая цена продукции:

Оптовая цена предприятия:

Цо= ( 1 + )С (2)

)С (2)

где Р- рентабельность изделия, %;

С- себестоимость единицы продукции, де /шт.

Тогда найдем

а)

1070,21

де;

1070,21

де;

б) )

624,75де.

624,75де.

2) Отпускная цена продукции:

(3)

(3)

где Ст. НДС - ставка налога на добавленную стоимость (20 %), .

Найдем

а)

1284,26

де;

1284,26

де;

б) 749,7

де.

749,7

де.

3) Объем реализации продукции в оптовых ценах:

Объем реализации в оптовых ценах:

(4)

(4)

где

и

и - объем реализации в натуральном

выражении.

- объем реализации в натуральном

выражении.

1694962,5 Де.

2.4 Формирование прибыли

Валовая прибыль:

Пв =Пр +Пврд=638245,8 де , (5)

где Пр- прибыль по реализационной деятельности,

Пврд- прибыль по внереализационной деятельности;

Пр =Пп +Пк =473245,8 де, (6)

где Пп— прибыль по основной производственной деятельности,

Пк- прибыль по коммерческой деятельности (реализация имущества, товаров).

Пп=Vр-Ср=402412,5 де, (7)

Vр- объем реализации продукции (изделий А и Б), руб;

(8)

(8)

где ЦпродиЦпок- цена продажи и цена покупки товара (металла),Vн- объем продажи в натуральном выражении.

На основание проведенных расчетов можно сделать вывод, что предприятия эффективно ведет непроизводственную деятельность, реализуя металл на рынке и получая при этом прибыль составившую 70833,33 де.

Прибыль по внереализационной деятельности:

Пврд =ПА+ПБ=165000 де, (9)

где ПА- прибыль от сданного в аренду имущества, тыс. руб:

= 75000де, (10)

= 75000де, (10)

где ДА- доход от сдачи в аренду за учитываемый период (квартал);

Ксм- коэффициент сменности использования помещения сданного в аренду (Ксм= 1.2) ;

ПБ- дивиденды по ценным бумагам и банковский депозит.

Рисунок 1 – Структура валовой прибыли

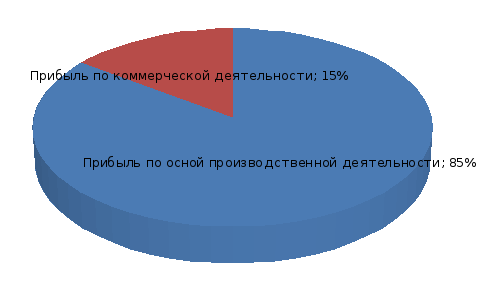

В структуре валовой прибыли наибольшую долю занимает прибыл от реализационной деятельности ее долю составляет 74 %, а доля прибыли от внереализационной деятельности составила 26 %. В свою очередь в структуре реализационной прибыли наибольший удельный вес имеет прибыль по основной производственной деятельности – 85 %, а прибыль по коммерческой деятельности – 15 %.

Рисунок 2 – Структура реализационной прибыли

2.5 Распределение прибыли

Налогооблагаемая прибыль:

Пн=Пв-Нв= 538245,83 де., (11)

где Нв- налоги, выплачиваемые из валовой прибыли (первоочередные платежи).

Налог на доход по ценным бумагам (руб) :

НБ= ПБ =13500де., (12)

=13500де., (12)

где

- ставка налога на доход по ценным

бумагам, %.

- ставка налога на доход по ценным

бумагам, %.

Налог на прибыль по основной деятельности и от аренды

Нп= (Пн-ПБ) =134473,75де, (13)

=134473,75де, (13)

Прибыль, остающаяся в распоряжении предприятия (де) :

Пост=Пн-НБ-Нп=390272,08 де., (14)

Чистая прибыль (де):

Пч=Пост– ЭС=330272,08 де. (15)

где ЭС - экономические санкции (за квартал), руб.

В ходе хозяйственной деятельности предприятие получает прибыль, размер чистой прибыли составляет 330272,08 де., что уже говорит об эффективности производства, так как доход от продажи продукции превышает все расходы по ее производству и реализации. Рентабельность продукции предприятия составляет 36,61 %, а рентабельность продаж 27,92 %. Все эти показатели свидетельствуют о высокой эффективности хозяйственной деятельности предприятия в целом.