1.3 Показатели ликвидности, платежеспособности и банкротства организации

В условиях рыночной экономики важнейшими важнейшими показателями характеризующие деятельность организации является платежеспособность и финансовая устойчивость. Чем более независимо предприятие от изменений рыночной конъектуры тем выше его устойчивость, и следовательно наименьший риск оказаться на краю банкротства.

В текущей деятельности фирмы анализ финансовой отчётности прежде всего проводится финансовыми менеджерами, это производится с целью выявления и устранения проблем, а также для выработки и принятия подходящих путей решения по вопросам увеличенияэффективности применения имеющихся ресурсов, усиления устойчивости финансового положения фирмы и повышения платежеспособности. [18, с.241]

Существует четыре этапа анализа платежеспособности и ликвидности предприятий. В первую очередь происходит расчет коэффициента платежеспособности, далее общий промежуточный и абсолютный коэффициент ликвидности.

1. Копл = (ВА + ОА) / ЗК - Показатель общей платежеспособности. Подсчитывается для общей оценки платежеспособности организации. В данном случае оптимальным принято считать значение показателя, находящегося в пределах 2.

2. Кал = (ДС+КФВ)/КО - Коэффициент абсолютной ликвидности. Показывает ту часть краткосрочной за должности предприятия, которое оно способно погасить в ближайшее время. Допустимое значение признается от 0,2 до 0,25. Если на данный момент организация способна погостить 20-25% своих долгов то оно признается платежеспособным.

3. Кпл = (ДС+ КФВ+ ДЗкс)/КО - Коэффициент промежуточной ликвидности. Другими словами, промежуточный коэффициент покрытия. Рассчитывается как соотношения ликвидных средств первых двух категорий к краткосрочным обязательствам. Пределы нормального значения коэффициентов находятся в промежутке от 0,7 до 1.

4. Клз = З/КО - Коэффициент ликвидности запасов. Показывает часть краткосрочных обязательств, которая может быть погашена за счет материальных запасов организации.

5. Кпо = (ДС + КФВ +ДЗдс+ДЗкс+З) - КО - коэффициент покрытия долгов, иначе говоря коэффициент текущей ликвидности. Рассчитывается как отношение всех активов на данный момент времени, в том числе незавершенное производство и запасы, к всей сумме краткосрочных обязательств. Значения показателя находящегося в пределах 2 считается нормальным.

Выявить степень обеспеченности текущих обязательств ликвидными средствами позволяет расчёт и анализ коэффициентов ликвидности.

Наличие установленных границ их изменения является особенностью показателей ликвидности, поэтому проводя сравнения их фактического и планового значения, полученного расчетным путем, возможно осуществление контроля и регулирование платежеспособности организации. Однако у данных показателей следует отметить следующие недостатки: [28, с. 145]

Рекомендуемые границы изменения показателей и формулы расчета коэффициентов не являются бесспорными.

По методу оплаты или по методу отгрузки учетная политика оказывает существенное влияние на величину этих показателей.

Показатель добавленной стоимости не увязывается с данными показателями.

Не раскрывает механизма достижения самих нормативных значений расчет показателей на начало и на конец отчетного периода.

Не дает представления о работе предприятия за весь отчетный период оценка платежеспособности предприятия на начало и на конец отчетного периода. [30, с. 213]

На основание вышеперечисленного приходим к выводу, что главная цель внутреннего анализа ликвидности организации это достижение оптимального соотношения заемных и собственных средств и обеспечение стабильного поступления денежных средств. Определение прибыльности вложения денежных средств в данную организацию является главной целью внешнего анализа. Так же в задачи анализа входит устранение недостатков финансово хозяйственной деятельности и выявления различных резервов.

С помощью расчета аналитических коэффициентов промежуточной, абсолютной и текущей ликвидности составляется детальная характеристика уровня ликвидности организации. Однако, аналитические возможности данных коэффициентов и их область применение на порядок уже, чем принято считать. Простота и наглядность расчета являются главными достоинствами данных коэффициентов, но одновременно с этим достоинства могут быть выйти и их недостатками, так можно сделать поверхностные выводы, если весь анализ платежеспособности свести к определению коэффициентов ликвидности. Поэтому в ходе внутреннего анализа достигается радикальное повышение точности оценки ликвидности, на основе данных аналитического бухгалтерского учета. Как начальный этап анализа платежеспособности стоит рассматривать расчет показателей ликвидности.

|

2. Анализ ликвидности и платежеспособности организации на примере ООО «Ромашка» |

|

2.1 Организационно-экономическая характеристика организации ООО «Ромашка» |

ООО «Ромашка» было зарегистрировано 15 января 2000г, его юридический адрес находится в г. Ярославль. ул. Урицикого д.70. Гражданским кодексом РФ, ФЗ "Об обществах с ограниченной ответственностью", Уставом, правовыми актами РФ определены права обязанности и права участников, а так же порядок его ликвидации и реорганизации.

Получение прибыли методом построения сбыта товаров народного потребления является основной целью деятельности предприятия. Крупнооптовая и мелкооптовая торговля продуктами питания является главный видом деятельности ООО «Ромашка». Осуществляется данный вид деятельности в соответствие с российским законодательством. Только при получение специального разрешения на другие виды деятельности, перечень которых предоставлен в специальных федеральных законах, организация может ими заниматься. [23, с. 214]

Единоличный исполнительный орган (Генеральный Директор), Совет директоров и общее собрание участников являются органами управления предприятия. Так же в данном обществе имеется ревизор. Высшим органом управления ООО «Ромашка» является общее собрание участников. В его полномочиях внесение дополнений и изменений в устав организации, избрание и утверждение аудитора и ревизора, утверждение годовых отчётностей и др.

На

основе выделения различных составляющих

строится организационная структура.

Основанная на реализации необходимых

функций на рисунке 2.1 показана модель

организационной структуры ООО «Ромашка».

В данной обществе линейно-функциональная

организационная структура. У данной

структуры есть сильные стороны, так,

например она способствует быстрой

реакции на прямые указания и позволяет

соблюсти принцип единоличия. В ней так

же отчетливо проявляется единство

распорядителя и его ответственность.

Рисунок 2.1. Организационная структура ООО «Ромашка»

Эффективность хозяйственной деятельности ООО «Ромашка» улучшается, это отлично видно на приведенных ниже данных. В 2014 г. объем продаж увеличился по сравнению с предыдущим годом на 163,53%, или же на 6695 т.р. Чистая прибыль на 137,28% или же на 4463т.р. Тенденцию к росту так же имеет и рентабельность продаж. Так с 2012 года, когда ее показатель составлял 5,73% она поднялась до 20,84% в 2014 году. В 2014 году составлял 14,90% показатель рентабельности организации, что на 7,7% больше чем в предыдущем году. Затраты с продаж на 1 рубль уменьшились в по сравнению с 2012 годом когда они составляли 0.91 руб. тогда как в 2014 году они уже стали 0,79 руб.

Средняя стоимость имущества организации в 2014 году составила 37581 тыс.руб., что на 5292 тыс. руб. (на 16.39 %) больше аналогичного показателя 2013 года и на 8064 тыс. руб. (на 27.32 %) больше значения 2012г.

Таблица 2.1Основные технико-экономические показатели деятельности ООО «Ромашка» за 2012 -2014г.г., тыс. руб.

По сравнению с предыдущем годом среднегодовая стоимость основных средств снизилась на 14,15% или же на 1513 т.р., и если сравнивать с 2012 годом то на 9.00% или же на 908 т.р. Данное снижение стоимости основных средств произошло как вследствие износа. Стоимость среднегодовых оборотных активов стабильно увеличивается, это говорит о повышение мобильности имущества организации и оказывает положительное влияние. По сравнению с предыдущем годом, стоимость оборотных активов в 2014 году составила 27037 т.р, что превышает аналогичные показатели предыдущего года на 6909 т.р или же на 34,33%.

Так же имеет тенденцию к росту и стоимость собственного капитала ООО «Ромашка». Данный показатель в 2014 году составил 31792 т.р., относительно предшествующего года увеличился на 16.64% или на 4536 т.р. Темп роста всего капитала незначительно меньше темпа роста собственного капитала данной организации, данная динамика безусловная является положительной, т.к. она свидетельствует об укрепление финансового положения ООО «Ромашка» .[16ст. 4]

На предприятие повышается рациональность использования имущества. Так, например, рентабельность активов повысилась в 2012году с 2.34% до 20.53% в 2014году. В 2014 году фондоотдача составила 5.64р, что на 1.38р или же 32,29% больше чем в предшествующем году. Замедление оборачиваемости оборотного капитала заслуживает негативной оценки.

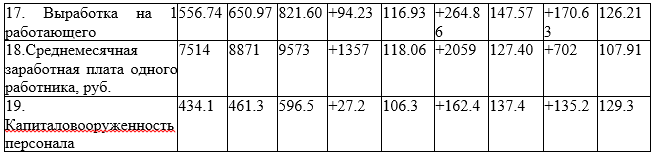

В 2014 году среднесписочная численность персонала, по отношению к предыдущему году, понизилась до 63 человек. Так же в 2014 году увечиласьпроизводительность труда на 170,63 т.р, если производить расчет на одного работающего то 26,21%. Меньшими темпами увеличилась среднемесячная зарплата, на 7,91%, это свидетельствует о том что оплата на предприятие экономически обоснована.

Подводя итоги анализа можно сделать вывод о том что ООО «Ромашка» - относительно большая организация, которая расширяется и продолжает развиваться. Рост рентабельности, производительности труда, увеличение стоимости имущества и собственного капитала это подтверждают. На данный момент времени, актуальной проблемой ООО «Ромашка» является замедление оборачиваемости капитала и значительный износ основных производственных средств.

2.2 Оценка имущественного состояния организации ООО «Ромашка»

В основе проведение анализа имущественного состояния предприятия лежит изучение и оценка его финансового положения.Целью анализа состояния имущества является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Как видно из приведенных ниже данных, на конец 2014 г. стоимость имущества ООО «Ромашка» составила 40150 тыс. руб., что на 5139 тыс. руб. (на 14.7 %) больше значения 2013 г. Оборотные активы по состоянию на 1 января 2008 г. составили 31321 тыс. руб. По сравнению с началом года их объем увеличился на 8568 тыс. руб., или на 37.7 %. Внеоборотные активы на конец 2014 г. составили 8829 тыс. руб., их размер в течение 2014 г. снизился на 3429 тыс. руб., или на 28.0 %.

Наиболее существенно в абсолютном выражении в 2014 г. увеличился такой вид активов, как денежные средства (на 7577 тыс. руб., или на 73.3 %). Товарные запасы на конец 2014 г. составили 11238 тыс. руб., увеличившись на 574 тыс. руб. или на 5.2 % по сравнению с началом 2014 г. В течение 2014 г. увеличилась как долгосрочная дебиторская задолженность (на 103 тыс. руб., или на 9.6 %), так и краткосрочная (на 325 тыс. руб., или на 136.6 %).

В структуре активов ООО «Ромашка» наибольший удельный вес занимают оборотные активы, при этом он имеет тенденцию к росту (с 65.0 % на начало 2014 г. до 78.0 % в конце 2014 г.). При этом удельный вес внеоборотных активов снижается с 35.0 % на начало 2014 г. до 22.0 % на конец исследуемого периода. Основную часть оборотных активов ООО «Ромашка» занимают денежные средства (44.6 % активов в конце 2014 г.) и товары (28.1 % активов в конце 2014 г.). Удельный вес краткосрочной дебиторской задолженности увеличился с 0.7 % на 1 января 2014 г. до 1.4 % на конец 2014 г.

Проанализируем структуру и динамику капитала ООО «Ромашка» в 2014 г. (таблица 2.3).

Как видно из табл. 2.3, капитал ООО «Ромашка» на конец исследуемого периода составил 40150 тыс. руб., в течение 2014 г. он увеличился на 5139 тыс. руб., или на 14.7 %.Наибольший удельный вес в структуре капитала ООО «Ромашка» занимает собственный капитал, он увеличился с 80.8 % в начале 2014 г. до 87.9 % в конце года.Удельный вес краткосрочных обязательств ООО «Ромашка»имеет тенденцию к снижению -с 18.8 % на начало 2014 г. до 11.7 % на конец 2014 г. Большая часть кредиторской задолженности ООО «Ромашка» приходится на задолженность персоналу. На конец 2014 г. ее размер составил 1867 тыс. руб., или 4.7 % всего капитала.

Краткосрочные обязательствав течение 2014 г. сократились на 1857 тыс. руб. (на 28.2 %). Собственный капитал ООО «Ромашка» в течение 2014 г. увеличился на 6996 тыс. руб. или на 24.7 % и составил 35290 тыс. руб. Следовательно, повышается финансовая устойчивость ООО «Ромашка» и снижается зависимость данного предприятия от заемного капитала.