МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»

Институт экономики и управления

Кафедра экономики и управления в строительстве

КУРСОВАЯ РАБОТА

по дисциплине «Менеджмент»

на тему: «ФИНАНСОВЫЙ МЕНЕДЖМЕНТ: фффффффффффффффффффффффффф»

Студент группы ЭП -301 Василюшкин Р.М

Руководитель работы асс. О.Н. Кадырова

Курсовая работа защищена с оценкой

Принял асс. О.Н. Кадырова

Ростов-на-Дону

2013

СОДЕРЖАНИЕ

Введение…………………………………………………………………………...3

1. Теоретические основы финансового менеджмента………………………….5

1.1 Эволюция, базовые концепции и модели финансового менеджмента……5

1.2 Цели, задачи организации и функции финансового менеджмента………..9

1.3 Роль финансового менеджмента в управлении капиталом……………….12

2. ПРАКТИЧЕСКАЯ ЧАСТЬ…………………………………………………...16

2.1Анализ финансового менеджмента организации ООО «РосЖилстрой»…16

2.2 Анализ и принятие управленческого решения в условиях риска………...21

2.3 Формирование продуктовой стратеги предприятия………………………24

ЗАКЛЮЧЕНИЕ………………………………………………………………….27

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………………29

ВВЕДЕНИЕ

Актуальность темы исследования «Финансовый менеджмент» обусловлена тем, что менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента — это мероприятие экономического характера. В основе менеджмента лежат целенаправленный поиск, непрерывное обучение и организация работы для наиболее эффективного использования всех ресурсов, в том числе финансовых. Финансовый менеджмент является частью общего менеджмента.

Финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала.

Общее представление о финансовом менеджменте как о механизме управления движением финансовых ресурсов. Конечная цель такого управления соответствует целевой функции хозяйствующего субъекта — получению прибыли. Ведь любые экономические отношения (в том числе и мировые) базируются на стремлении получить прибыль. Прибыль (выгода) потребителя появляется в том случае, когда он покупает по самой низкой цене при наилучшем соотношении качества и цены. Такое положение способствует развитию наиболее совершенных производств и хозяйствующих субъектов. Хозяйствующие субъекты-производители или продавцы могут удержаться на рынке только тогда, когда в условиях конкуренции им удается реализовать хотя бы минимальную прибыль, чтобы обеспечить свое выживание, т. е. рассчитаться по своим обязательствам и долгам и закупить средства для дальнейшего производства товаров или торговли. Известны две основные возможности увеличения прибыли: рост объема выпуска и реализации товаров (выручка) и уменьшение затрат (себестоимость), так как прибыль в общем виде — это разница между выручкой и себестоимостью.

Финансовый менеджмент, управляя движением капитала, может направить его на увеличение производственных мощностей, а следовательно, выручки; при управлении движением финансовых ресурсов, появляется возможность использовать их для снижения себестоимости и увеличения капитала.

Цель исследования: является выявление форм и методов коммуникационного взаимодействия субъектов общения.

Задачи исследования.

Рассмотреть функции коммуникационного менеджмента;

Изучить основные направления коммуникационного менеджмента;

Проанализировать виды коммуникаций;

Изучить менеджмент коммуникаций;

Предметом исследования является системы финансового управления. Объектом исследования выступает финансовый менеджмент как процесс создания финансовой устойчивости.

Теоретической базой исследования были использованы такие методы исследование, как анализ различных видов коммуникационного менеджмент.

Курсовая работа состоит из введения, двух глав, теоретической и практической, заключения и списка использованной литературы. В рамках первой главы рассматриваются понятие коммуникационного менеджмента, структуру и функцию менеджмента. Вторая глава практическая часть, показывает описание организации.

1. Теоретические основы финансового менеджмента

1.1 Эволюция, базовые концепции и модели финансового менеджмента

В системе управления деятельностью любого предприятия в современных условиях наиболее сложным звеном является управление финансами. В странах с рыночной экономикой принципы и методы этого управления еще на рубеже XIX—XX веков оформились в специализированную область знаний, получившую название «финансовый менеджмент» (известный американский специалист в области финансового менеджмента — Ю. Бригхем — связывает его зарождение как самостоятельной научной дисциплины в США, где впервые возник этот термин, с 90-ми годами XIX столетия).

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств.

Выделение финансового менеджмента в самостоятельную научную дисциплину определилось рядом предпосылок:

В конце XIX века экономическое развитие начало приобретать такие специфические черты, как крупномасштабную организацию хозяйственной (а соответственно и финансовой) деятельности развитие мощных корпораций, организуемых в форме акционерных обществ.

В связи с активным расширением акционерных обществ и повышением роли финансового капитала мощный импульс к развитию получил финансовый рынок.

В системе общей экономической теории были в целом сформированы основы теории финансов и теории фирмы, что обусловило возможность синтеза основных положений этих теорий в новом научном направлении.

На рубеже ХI Х-ХХ веков начато формирование основ научного управления предприятием, которое связывается с Ф. Тейлором и А. Файолем. Многие принципы общей системы управления предприятием требовали конкретизации с учетом специфики управления финансовой деятельностью.

Разработанные к рассматриваемому периоду методологические подходы школы маржиналистов к количественному микроэкономическому анализу деятельности предприятия позволяли решать основные задачи управления его финансами не только в теоретическом, но и практическом аспекте.1

Таким образом, выделение финансового менеджмента в самостоятельную научную дисциплину, с одной стороны, было вызвано потребностями практики, а с другой, — возможностями использования соответствующего теоретического базиса, накопленного к этому периоду.

За более чем столетний период своего существования финансовый менеджмент прошел ряд этапов.

На первоначальном этапе своего становления финансовый менеджмент был направлен на решение следующих основных проблем:

определение источников и форм привлечения капитала;

изучение возможностей увеличения финансовых ресурсов за счет эмиссии акций и облигаций;

рассмотрение финансовых аспектов и форм объединения отдельных компаний;

формирование системы рейтинговой оценки облигаций и других долговых обязательств, а позднее и акций;

разработку системы основных индикаторов состояния и динамики конъюнктуры финансового рынка и т.п.

Второй этап развития финансового менеджмента (1931 — 1950) быk связан, прежде всего с Великой депрессии 1930 г. и послевоенного экономического спада. Важнейшими целями управления финансовой деятельностью предприятий этого периода являлись вывод предприятий из кризисного состояния и предотвращение их банкротства, с одной стороны, и восстановление их активности как субъектов финансового рынка, с другой. Научные усилия в области финансового менеджмента были направлены на решение следующих основных проблем:

формирование системы методов углубленной диагностики и критериев интегральной оценки финансового состояния предприятий;

определение основных направлений вывода предприятий из финансового кризиса, форм и методов регулирования процедур санации и банкротства;

формирование методов и показателей оценки реальной рыночной стоимости основных финансовых инструментов инвестирования с учетом фактора риска и т.п.

Третий этап развития финансового менеджмента (1951–1980) без преувеличения можно назвать периодом расцвета его концептуальных основ:

теоретическое обоснование главной цели финансовой деятельности предприятия;

выявление условий эффективного формирования портфеля финансовых инвестиций;

углубление методологических подходов и методического аппарата оценки; различных видов финансовых инструментов инвестирования;

формирование условий равного доступа к информации и обеспечение его прозрачности;

разработка методологии оценки стоимости капитала;

формирование теоретических основ дивидендной политики компании;

повышение эффективности управления оборотными активами предприятия;

формирование методологических основ финансового планирования и бюджетирования и т.д.2

Основы современной парадигмы финансового менеджмента были сформированы именно на этом этапе его развития.

Четвертый, этап развития финансового менеджмента (с 1981 г. по настоящее время) характеризуется усилением процессов глобализации экономики, возрастанием нестабильности конъюнктуры отдельных видов финансовых рынков, как национальных, так и мировых.

В этих условиях развитие финансового менеджмента направлено на решение следующих основных проблем:

интеграция теоретических выводов различных научных школ (американской, европейской, японской и);

обоснование принципов и моделей финансового обеспечения устойчивого роста предприятия;

совершенствование системы методов фундаментального анализа конъюнктуры финансового рынка;

активная разработка новых финансовых инструментов и финансовых технологий; формирование нового направления финансовой науки — «финансовой инженерии»;

дальнейшее развитие информационных технологий в сфере финансового рынка и финансов предприятий;

углубление методов оценки инвестиционной привлекательности отдельных финансовых активов;

конкретизация теоретических основ разработки финансовой стратегии предприятия.

Систему важнейших теоретических концепций и моделей, составляющих основу современной парадигмы финансового менеджмента, можно условно разделить на следующие группы:

1. Концепции и модели, определяющие цель и основные параметры финансовой деятельности предприятия.

2. Концепции и модели, обеспечивающие реальную рыночную оценку отдельных финансовых инструментов инвестирования в процессе их выбора.

3. Концепции, связанные с информационным обеспечением участников финансового рынка и формированием рыночных цен.

1.2 Цели, задачи организации и функции финансового менеджмента

В качестве главной цели управления финансовой деятельностью и сформулирована следующим образом: главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периоде, обеспечиваемая путем максимизации его рыночной стоимости.3

В процессе реализации своей главной цели финансовый менеджмент направлен на реализацию следующих основных задач:

1. Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия в предстоящем периоде.

2. Обеспечение наиболее эффективного распределения и использования сформированного объема финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3. Оптимизация денежного оборота.

4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска.

5. Обеспечение минимизации уровня финансового риска при предусматриваемом уровне прибыли

6. Обеспечение постоянного финансового равновесия предприятия в процессе его развития.

7. Обеспечение возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления хозяйственной деятельности

Функции финансового менеджмента

Финансовый менеджмент реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы: 1) функции финансового менеджмента как управляющей системы (состав этих функций в целом характерен для любого вида менеджмента) 2) функции финансового менеджмента как специальной области управления предприятием (состав этих функций определяется конкретным объектом финансового менеджмента).

Как и каждая управляющая система финансовый менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают финансы предприятия и его финансовая деятельность.

Классификация предприятий как объектов финансового менеджмента по отдельным классификационным признакам:

По формам собственности с позиций финансового менеджмента принято выделять предприятия государственной и негосударственной форм собственности.

По организационно-правовым формам деятельности различают три принципиальных вида предприятий — индивидуальные, партнерские и корпоративные.

По отраслевому признаку предприятия подразделяются в соответствии с действующим классификатором отраслей (видов деятельности).

По размеру собственного капитала предприятия принято подразделять на малые, средние, большие и крупные.

По монопольному положению на рынке выделяются предприятия — «естественные монополисты»; предприятия, занимающие монопольное положение по критерию доли реализации на соответствующем рынке своей продукции. предприятия, осуществляющие свою деятельность в конкурентной рыночной среде.

По стадии жизненного цикла выделяют предприятия, находящиеся на стадии «рождения» «детства», «юности», «ранней зрелости», «окончательной зрелости», и «старения».

Финансовый менеджмент как управляющая система характеризуется наличием и определенных субъектов управления. Современная практика финансового менеджмента позволяет выделить три основных группы таких субъектов.

Собственник предприятия самостоятельно осуществляет функции финансового управления, как правило, на малых предприятиях с небольшим объемом финансовой деятельности.

Финансовый менеджер широкого профиля является специалистом — наемным работником, осуществляющим практически все функции финансового управления предприятием.

Функциональный финансовый менеджер является узким специалистом — наемным работником, осуществляющим специализированные функции управления в одной из сфер финансовой деятельности предприятия.

Механизм финансового менеджмента

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой совокупность основных элементов воздействия на процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия.

1.3 Роль финансового менеджмента в управлении капиталом

Стоимость является центральным понятием экономической теории. Стоимостью могут обладать любые вещественные и нематериальные объекты (блага): предметы потребления, производственные фонды, права на пользование ими, знания, деловая репутация, личные связи и многое другое. Являясь сложной экономической категорией, стоимость может трактоваться и как субъективная полезность блага, и как объективно необходимые затраты для его производства. В финансово-экономической практике используется более узкая трактовка этого понятия: стоимость это способность блага быть обмененным на деньги (трансформироваться в денежную форму). Размер денежной суммы, которая может быть выручена в обмен на данное благо, определяет величину его стоимости. При фактическом осуществлении сделок стоимость выступает в форме цен, предлагаемых покупателями и запрашиваемых продавцами благ.

Совокупность благ, принадлежащих конкретному человеку, называется его имуществом. Общая стоимостная оценка имущества характеризует уровень благосостояния или богатства его владельца. Для увеличения своего богатства собственник может вкладывать принадлежащее ему имущество в действующие или вновь создаваемые предприятия. Предприятие (дело, бизнес) это форма осуществления деятельности, нацеленной на увеличение стоимости вложенного имущества в интересах собственников этого имущества. Стоимость имущества, вложенного (инвестированного) собственником в предприятие, формирует собственный капитал этого предприятия. Для того, чтобы превратить свое имущество (или его часть) в капитал (капитализировать его), владелец данного имущества должен как минимум соблюсти следующие условия:

капитализируемое имущество должно быть отделено от другого личного имущества владельца на длительное время (возможно – навсегда). Собственник теряет возможность использования физических или иных свойств капитализируемого имущества для непосредственного личного потребления;

с момента капитализации право на пользование и распоряжение инвестированным имуществом должно быть передано другому экономическому субъекту – предприятию. Капитализированное имущество становится активами предприятия, обязующегося использовать их таким образом, чтобы стоимость этих активов максимально возросла.

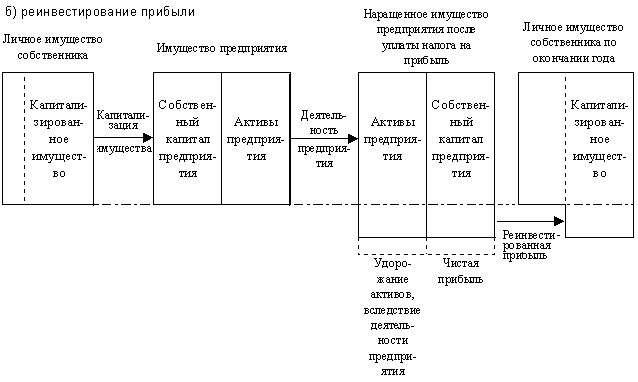

Стимулом, подвигающим собственника на добровольный отказ от части своих законных прав на принадлежащее ему имущество, является предоставляемое ему взамен право на получение суммы прироста собственного капитала предприятия. Такой прирост собственного капитала, обусловленный деятельностью предприятия, нацеленной на увеличение стоимости его активов, называется прибылью предприятия.

Часть прибыли, остающаяся после уплаты предприятием налога на прибыль, принадлежит владельцам предприятия. Эту часть называют чистой прибылью.

Владельцы могут ежегодно изымать у предприятия активы в сумме, равной заработанной им за год чистой прибыли. Однако, если собственники предприятия сочтут более выгодным для себя отказаться от своего текущего дохода в пользу еще более значительного увеличения собственного капитала предприятия в будущем, то они могут оставить причитающуюся им сумму чистой прибыли предприятию. В этом случае говорят о реинвестировании прибыли. Богатство собственников будет возрастать не за счет получения ими текущих доходов, а в результате увеличения их доли в капитале предприятия. В свою очередь, предприятие получает возможность расширения масштабов своей деятельности, а следовательно – еще большего увеличения массы зарабатываемой им прибыли.

Как видно из схемы, богатство собственника увеличивается в любом случае. Однако при получении дивидендов он увеличивает ту часть своего личного имущества, которая находится в его непосредственном распоряжении и может быть использована для личного потребления. В другом случае увеличивается отчужденная часть его имущества, вложенная в собственный капитал предприятия. Однако подобное отчуждение не означает полную утрату собственности на это имущество. При необходимости владелец может продать свою долю в собственном капитале предприятия (например, акции) и получить взамен деньги, которые может использовать по своему усмотрению

С момента своего создания предприятие получает значительную независимость от своих владельцев, которых в принципе не интересуют способы, которыми руководство предприятия собирается увеличивать стоимость капитала, полученного в свое распоряжение. В соответствии со схемами, изображенными на рис. 1.

Рисунок 1. - Изменение имущественного состояния предприятия и собственников

Стоимость активов всегда равна стоимости вложенного в них капитала. Главное предназначение активов предприятия – приносить ему доход. Предприятие может комбинировать своими активами любым не запрещенным законом способом, чтобы максимизировать этот результат. В финансовом менеджменте исключается возможность случайного приобретения предприятием каких-либо активов. Любая закупка должна иметь предварительное финансовое обоснование, основным критерием которого является максимизация дохода. Если окажется. что приобретенный актив не способен обеспечить предприятию ожидаемый доход, то он должен быть продан, а высвободившиеся деньги вложены в другой, более доходный актив. Операции с активами, не приводящие к изменению стоимости активов (активы продаются по той же цене, по которой они были куплены), оставляют величину собственного капитала предприятия неизменной.

Специфика деятельности большинства отраслей бизнеса обусловливает необходимость разделения совокупных активов предприятия на две части: длительно эксплуатируемые (свыше 1 года) и приобретаемые на срок до 1 года. В первом случае говорят о внеоборотных активах или основном капитале предприятия (в его состав входят – основные средства, незавершенное строительство, долгосрочные финансовые вложения).