2.2 Организационно-экономический анализ оао «вамин

Татарстан»

Финансовый анализ проводился на основе статистических данных и финансового отчета предприятия за 2010 г. Динамика показателей, характеризующих финансовое состояние ОАО «ВАМИН Татарстан» приведены в табл. 2 (с. 37).

Чистые активы ОАО «ВАМИН Татарстан» являются нормативно урегулированным показателем, позволяющим определить стоимость имущества организации, не обремененного обязательствами по платежам в бюджет, во внебюджетные фонды и в пользу других кредиторов. Стоимость чистых активов дает представление о реальной сумме собственных средств предприятия.

Таблица 2

Динамика показателей, характеризующих финансовое состояние

ОАО «ВАМИН Татарстан» за 2005-2010 гг.23

|

Наименование показателя |

2005 год |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Стоимость чистых активов, млн. руб. |

5 866,0 |

10 964,0 |

2 247,0 |

11 533 |

35 937 |

80706 |

|

Отношение суммы привлеченных средств к капиталу и резервам, % |

3 219,4 |

5 335,6 |

35 087,5 |

10 904,4 |

10 072,2 4 |

12 345,8 |

|

|

|

|

|

|

|

|

|

Продолжение таблицы 2 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Отношение суммы краткосрочных обязательств к капиталу и резервам, % |

3 219,4 |

2 326,2 |

31241,9 |

6 407,2 |

4 080,92 |

6408,94 |

|

Покрытие платежей по обслуживанию долгов, % |

16,4 |

12,9 |

16,4 |

7,1 |

3.47 |

9,78 |

|

Уровень просроченной задолженности, % |

- |

- |

- |

- |

- |

- |

|

Оборачиваемость дебиторской задолженности, раз |

|

20,1 |

18,7 |

6,86 |

2,69 |

4,56 |

|

Доля дивидендов в прибыли, % |

- |

- |

- |

- |

- |

- |

|

Производительность труда, тыс.руб./чел. |

6 643,1 |

5 068,8 |

1 490,3 |

2 100,3 |

1 925,6 |

1874,5 |

|

Амортизация к объему выручки, % |

2,09 |

1,81 |

2,19 |

1,78 |

1,29 |

1,78 |

На протяжении анализируемого шестилетнего периода чистые активы ОАО «ВАМИН» демонстрируют ежегодный рост, за исключением 2006 года, когда наблюдалось ухудшение показателей. Это связано с открытием новых направлений ОАО «ВАМИН» (освоение новых видов производства молочнойпродукции) непосредственно в конце 2005 года.

Показатели отношения суммы привлеченных средств к сумме капитала и резервов и отношения краткосрочных обязательств к капиталу и резервам являются индикаторами финансовой зависимости. Чем меньше эти показатели, тем меньше финансовый рычаг компании. Анализ этих показателей позволяет сделать вывод о высоком финансовом рычаге ОАО «ВАМИН».

Основная деятельность ОАО «ВАМИН» связана с производством и торговлей и предполагает наличие значительной кредиторской задолженности ввиду приобретения сырья с условием отсрочки платежа. Начиная с 2005 г. потребности ОАО «ВАМИН», обусловленные финансированием капитальных вложений, связанных с производством новых видов продукции, стали причиной привлечения долгосрочных и краткосрочных заемных средств от кредитных организаций. Все это обусловило увеличение значения данных показателей.

В анализируемом периоде с 2005 г. по 2010 г. ОАО «ВАМИН» не имел просроченной задолженности.

Показатель оборачиваемости дебиторской задолженности отражает скорость, с которой покупатели (дебиторы) расплачиваются по своим обязательствам перед компанией, и рассчитывается как отношение выручки от реализации к средней сумме дебиторской задолженности.

Снижение данного показателя, начиная с 2007 года, обусловлено ростом краткосрочной дебиторской задолженности за счет авансов выданных поставщикам и подрядчикам.

При расчете показателей, указанных в таблице, использовались данные отчетности, подготовленной в соответствии с российскими стандартами (правилами) бухгалтерского учета.

За период 2005-2010 года выручка ОАО «ВАМИН» выросла почти в 10 раз, что вызвано существенным увеличением оборотов реализации продукции ОАО «ВАМИН Татарстан», производством новых видов молочной продукции, увеличением их популярности со стороны населения. Прибыль и убытки предприятия приведены в табл. 3 (с. 39).

Таблица 3

Прибыль и убытки ОАО «ВАМИН»

|

Наименование показателя |

2005 г. |

2006 г. |

2007г. |

2008г. |

2009г. |

2010г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка, тыс. руб. |

378 657 |

770 453 |

1 630 424 |

2 442 657 |

3 381 351 |

5 789 600 |

|

Валовая прибыль, тыс. руб. |

44 421 |

184 037 |

364 977 |

645 727 |

1 088 282 |

1 632 400 |

|

Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. |

1 725 |

10 794 |

-8 717 |

9 286 |

24 404 |

23 145 |

|

Рентабельность собственного капитала, %

|

29,41 |

98,45 |

- |

80,52 |

74,09 |

75,89 |

|

|

|

|

|

|

|

|

|

Продолжение таблицы 3

| ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рентабельность активов, % |

0,89 |

1,81 |

- |

0,73 |

0,73 |

0,73 |

|

Коэффициент чистой прибыльности, % |

0,46 |

1,4 |

- |

0,38 |

0,72 |

0,62 |

|

Рентабельность продукции (продаж), % |

4,32 |

7,44 |

3,07 |

4,36 |

6,56 |

7,54 |

|

Оборачиваемость капитала, раз |

64,55 |

2,26 |

18,39 |

4,6 |

1,68 |

1,23 |

|

Сумма непокрытого убытка на отчетную дату, млн. руб. |

|

|

-753 |

|

|

|

|

Соотношение непокрытого убытка на отчетную дату и валюты баланса, % |

|

|

0,1 |

|

|

|

Валовая прибыль увеличивается вследствие увеличения выручки, составив по итогам 2010 года - 1 632 400 тыс. рублей.

Рентабельность

продаж рассчитывается как отношение

прибыли от продаж

к выручке. В 2006 году показатель

рентабельности продаж увеличился по

сравнению

с 2005 годом в 1,72 раза. Это произошло за

счет того, что темпы роста выручки

составили 103,47 %, тогда как темп роста

прибыли от продаж составил

250,31%. В 2010 г. данный показатель находился

на отметке 7,54 %.

Показатель рентабельности активов ОАО «ВАМИН Татарстан» снижается к 2009 году в связи с увеличением темпа роста активов.

В 2007 году ОАО «ВАМИН татарстан» имел непокрытый убыток в размере 753 млн. рублей, что объясняется увеличением коммерческих расходов на рекламную компанию в связи с открытием новых линий производства, а также за счет опережающего роста операционных и внереализационных расходов.

В целом предприятие стабильно и финансово устойчиво.

В течение всего анализируемого периода 2005-2010 годов, выручка ОАО «ВАМИН татарстан» от основной деятельности росла темпами, превышающими 10%. Показатели роста представлены в табл. 4 (с. 41 ).

Максимальный рост выручки по отношению к предыдущему году наблюдается в 2007 году (на 111,62%). Данный рост обусловлен значительным внутренний спросом на колбасные товары, высоким качеством обслуживания, высоким качеством продукции собственного производства, являющейся основным конкурентным преимуществом ОАО «ВАМИН».

Таблица 4

Показатель качества ОАО «ВАМИН Татарстан»

|

Наименование показателя |

2006/05 |

2007/06 |

2008/07 |

2009/08 |

2010/09 |

|

Изменение выручки, в % к показателю предыдущего периода |

103,47% |

111,62% |

49,82%. |

38,43% |

35,86 |

Влияние прочих факторов, включая инфляцию, изменение курсов иностранных валют, решения государственных органов, иные экономические, финансовые, политические и прочие, оценивается как незначительное.

Показатели, характеризующие ликвидность и платежеспособность ОАО «ВАМИН» за 2005- 2010 гг., приведены табл. 5 (с. 41).

Таблица 5

Ликвидность, достаточность капитала и оборотных средств

ОАО «ВАМИН Татарстан»

|

Наименование показателя |

2005 г. |

2006 г. |

2007 г. |

2008г. |

2009 г. |

2010 г. |

|

Собственные оборотные средства, млн. руб. |

-41 005 |

-172 391 |

-191 679 |

-249 891 |

-355 003 |

-378 236 |

|

Индекс постоянного актива |

8,00 |

16,72 |

86,3 |

22,68 |

11,78 |

11,47 |

|

Коэффициент текущей ликвидности |

0,78 |

1,62 |

0,85 |

1,36 |

2,21 |

3,62 |

|

Коэффициент быстрой ликвидности |

0,58 |

1,14 |

0,53 |

0,97 |

1,86 |

2,04 |

|

Коэффициент автономии собственных средств |

0,03 |

0,02 |

0,003 |

0,009 |

0,009 |

0,045 |

Экономический анализ ликвидности и платежеспособности ОАО «ВАМИН татарстан» на основе экономического анализа динамики приведенных показателей:

За данный период собственные оборотные средства ОАО «ВАМИН» имеют отрицательные значения и по итогам 2010 года составили - (- 378 236) млн. рублей. Отрицательные значения данного показателя обусловлены тем, что долгосрочные вложения финансируются за счет заемных средств.

Индекс постоянного актива заметно увеличивается в 2006 и 2007 гг. Это объясняется открытием большого количества магазинов и, соответственно, увеличением суммы основных средств (в части оборудования). Темпы роста стоимости основных средств преобладают над темпами роста собственного капитала ОАО «ВАМИН Татарстан».

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств (в частности, кредиторской задолженности). Начиная с 2006 года значение показателя заметно увеличивается и в 2010 г. значение данного показателя составил 3,62. Это связано с открытием большого количества магазинов за счет долгосрочного финансирования.

Коэффициент быстрой ликвидности - отношение наиболее ликвидных активов компании и дебиторской задолженности к текущим обязательствам. Этот коэффициент отражает платежные возможности предприятия для своевременного и быстрого погашения своей задолженности. Значения данного коэффициента показывают, что предприятие достаточно оперативно может исполнять текущие обязательства.

Коэффициент автономии собственных средств. Снижение данного показателя свидетельствует о снижении финансовой независимости предприятия от внешних источников финансирования, выразившейся в росте привлечения долгосрочного и краткосрочного финансирования из внешних источников (займы и кредиты) открытия новых торговых точек.

Источники финансирования оборотных средств ОАО «ВАМИН Татарстан»: основными источникам являются в большей степени заемные средства. Факторы, которые могут повлечь изменение в политике финансирования оборотных средств, отсутствуют. Размер и структура оборотных средств представлена в табл. 6 (с. 43).

Таблица 6

Размер и структура оборотных средств ОАО «ВАМИН Татарстан»

|

Наименование показателя |

2005г. |

2006г. |

2007г. |

2008г. |

2009 г. |

2010 г. |

|

Запасы, млн. руб. |

30 365 |

78 967 |

176 141 |

284 306 |

464 740 |

512 959 |

|

Налог на добавленную стоимость по приобретенным ценностям, млн. руб. |

7 695 |

43 515 |

46 967 |

3 898 |

3 983 |

4 780 |

|

Краткосрочная дебиторская задолженность, млн. руб. |

|

38 356 |

87 229 |

355 753 |

1255 560 |

1 320 125 |

|

Краткосрочные финансовые вложения, млн. руб. |

- |

29 559 |

137 803 |

253 343 |

1 073 193 |

1 183 384 |

|

Денежные средства, млн. руб. |

8 178 |

32 904 |

64 668 |

110411 |

168 014 |

210 475 |

|

Прочие оборотные активы |

101 608 |

189 299 |

83 930 |

- |

- |

- |

|

Итого, млн. руб.: |

147 846 |

412 600 |

596 738 |

1 007 711 |

2 965 490 |

3 226 943 |

Политика предприятия по финансированию оборотных средств продиктована требованиями обеспечения стабильных источников привлечения заемного финансирования, с помощью гибких инструментов, позволяющих осуществлять заимствования или погашения в короткий период времени, с минимально возможной ценой, адекватной текущему состоянию финансового рынка РФ.

Факторы, которые могут повлечь изменение в политике финансирования оборотных средств и оценка вероятности их появления:

изменение процентных ставок на заемные финансовые ресурсы в национальной и иностранной валюте, как на рынке публичных заимствований, так и банковского кредитования (вероятность появления - вполне значительна);

существенные изменения курса рубля по отношению к курсу иностранных валют (вероятность появления - не столь значительна);

сокращение размера собственных средств для пополнения оборотного капитала (вероятность появления - минимальна).

Организационные отношения - это устойчивая зависимость между субъектами совместной деятельности. Организационные связи - те коммуникации, которые существуют между работниками аппарата управления и не опосредованы устойчивой зависимостью между ними, а в основном только единством реализуемых ими целей. Основу процесса управления составляет взаимодействие между элементами управленческой структуры - подразделениями, должностями, отдельными лицами.

Если отношения связывают элементы структуры, принадлежащие к ее различным уровням, то они являются вертикальными, а если к одному - горизонтальными. По вертикали сверху вниз передаются команды и инструкции, в обратном - отчеты о проделанной работе, советы или рекомендации. Горизонтальные каналы непосредственно связывают равные по положению или статусу элементы организации, обеспечивают наиболее эффективное решение общих проблем за счет оперативности, возможности действовать инициативно и самостоятельно.

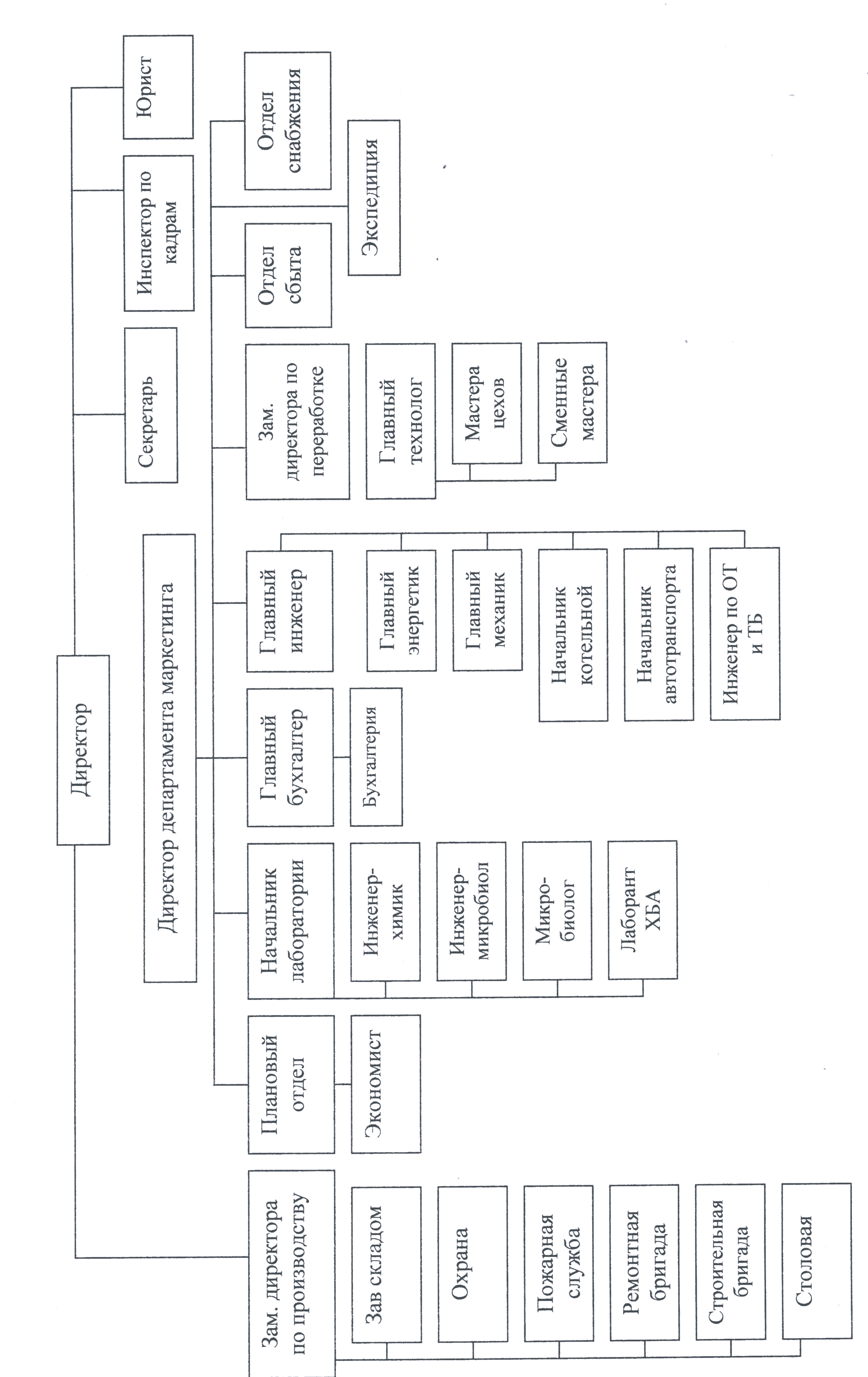

Организационная структура предприятия представлена в приложении 1.

Организационная структура ОАО «ВАМИН Татарстан» является линейно-функциональной.

Линейно-штабная (линейно-функциональная) организационная структура управления. При такой структуре управления всю полноту власти берет на себя линейный руководитель, возглавляющий определенный коллектив. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (управлений, отделов, бюро и т.п.).

В данном случае функциональные структуры подразделений находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через главного руководителя, либо (в пределах своих полномочий) непосредственно через соответствующих руководителей служб-исполнителей.

Таким образом, линейно-штабная структура включает в себя специальные функциональные подразделения (штабы) при линейных руководителях, которые помогают им выполнять задачи организации.

В условиях рыночных отношений планирование является одним из важнейших условий организации эффективной работы предприятия. Планирование охватывает все основные сферы его производственно-хозяйственной деятельности - сбыт, финансы, производство, закупки, научные и проектные разработки, которые тесно взаимосвязаны. Эта деятельность опирается на выявление и прогнозирование спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной конъюнктуры. Отсюда вытекает необходимость увязки планирования с маркетингом и контролем с целью постоянной корректировки показателей производства и сбыта вслед за изменениями спроса на рынке.

Планирование в ОАО «ВАМИН Татарстан» заключается в установлении целей его деятельности на определенный период, путей их реализации и ресурсного обеспечения. Оно предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и предприятием в целом. Плановая система предприятия состоит из отдельных планов по четко ограниченным направлениям деятельности и охватывает важнейшие участки работы предприятия с тем, чтобы ориентировать их на достижение поставленных целей.

Процесс внутрипроизводственного планирования ОАО «ВАМИН татарстан» включает:

формирование общих целей (стратегии) развития предприятия ОАО «ВАМИН»;

определение конкретных целей и задач предприятия и его отдельных подразделений на определенный период перспективы;

установление путей и средств их достижения;

обоснование потребности в производственных ресурсах и источников их обеспечения;

контроль за достижением поставленных целей и задач посредством сопоставления плановых показателей с фактическими.

Основные элементы планирования на предприятии следующие:

прогнозирование концептуальных перспективных целей и способов их достижения на базе прогнозов развития отдельных отраслей, регионов и экономики страны в целом. Как элемент внутрипроизводственного планирования прогнозирование непосредственно связано с маркетингом и принимает форму рыночной стратегии предприятия;

постановка задач планирования на основе прогноза, установление ориентировочных сроков их выполнения и необходимого ресурсного обеспечения;

корректировка плана, заключающаяся в разработке программы, в которой устанавливают конкретные сроки выполнения плановых заданий, производят увязку отдельных этапов реализации программы, поставок, производственных и сбытовых операций;

составление бюджетов, или смет затрат материалов, капитальных вложений, поступлений и расходования наличных денег и др., на основе которых определяют функции каждого подразделения и исполнителей, ответственных за определенные операции;

конкретизация плана - завершающий элемент, включающий конкретные установки по реализации принятых решений в отдельных звеньях предприятия.

Если разработку прогнозов и формирование общих плановых задач выполняют в ОАО «ВАМИН татарстан» для определения перспектив развития предприятия в целом, то все остальные элементы планирования в основном прорабатывают и реализуют на уровне подразделений. При этом необходима взаимоувязка между ними по всей совокупности натуральных и стоимостных показателей. В разрабатываемых планах предприятия устанавливают основные задачи хозяйственной политики на определенный период и конкретные способы их решения: определяют необходимые для этого материальные и финансовые ресурсы, а также пути их наиболее эффективного использования с учетом складывающихся рыночных условий.

Рассмотрим предприятие ОАО «ВАМИН татарсан» «Арский молочный комбинат», который является одним из структурных подразделений ОАО «Вамин-татарстан», на котором проходила преддипломная практика. В приложении 2 представлена организационная структура предприятия. управленческая схема предприятия линейно-функциональная. Линейно-функциональная структура образуется путем соединения линейной и функциональной структур. Причем за основу берется линейная, а функциональная дополняет ее. Широкое использование функциональной департаментизации организаций связано с некоторыми явными преимуществами, которые имеют данный подход. Основным из является возможность осуществления той или иной работы эффективным способом. Это достигается благодаря развитию функциональной специализации, которая экономит время, упрощает подготовку работника и, главное, позволяет квалифицированно обслужить любую другую часть организации в области специализированных функций.

Тот факт, что обособление функциональных служб следует в орга-низационной схеме сразу же за уровнем высшего руководства, придает силу и престиж важнейшим функциям. Следствием этого является укрепление вертикальных связей и коммуникаций в организации и усиление контроля за деятельностью нижестоящих уровней в организации. Функциональная департаментизация открывает путь к количественному росту организации, сохраняя до определенной степени также качественные характеристики работы.

В качестве руководителей функциональных подразделений в рассматриваемой структуре выступают: начальник лаборатории, начальник планового отдела, главный инженер, главный бухгалтер, зам. директора по переработке и маркетолог.

Данные специалисты разгружают директора и позволяют ему сосредоточиться на решении стратегических задач и общих результатах деятельности организации.

Однако стоит отметить и недостатки данной структуры управления:

- возрастание количества и сложности деловых связей в аппарате управления;

- увеличение расходов на содержание аппарата управления;

- удлинение процесса выработки команд управления.

Остановим свое внимание на службе маркетинга. На рассматриваемом предприятии, руководитель отдела маркетинга подчиняется директору. В состав отдела маркетинга входит отдел сбыта, отдел снабжения и экспедиция. Отдел снабжения занимается закупкой сырья, материалов и комплектующих для предприятия, осуществляет мониторинг новых поставщиков, проводит договорную кампанию. отдел сбыта осуществляет взаимодействие с потребителями продукции, контролирует вопросы реализации продукции, осуществляет договорную деятельность, занимается организацией рекламных мероприятий в рамках всей рекламной кампании ОАО «ВАМИН Татарстан». Экспедиция занимается вопросами логистики.

Служба маркетинга на данном предприятии в типовом наборе осуществляет следующие мероприятия:

- изучение рынка, частности краткосрочные прогнозы спроса, изучение потребителей, изучение деятельности конкурентов

- формирование продуктовой политики предприятия: разработка продуктовых линий и ассортимента товаров; оценка состояния конкурентоспособности товаров;

- определение ценовой политики предприятия путем выбора ценовой ориентации на собственные затраты, состояние спроса, конкурентную среду

- создание каналов распределения и выбор средств продажи товаров;

- развитие коммуникативных связей предприятия с рынком: разработка программ продвижения продукции компании, стимулирование работников сбыта и продавцов, проведения рекламных кампаний, РR-кампаний;

- формирование партнерских отношений.

Как видно из организационной структуры, отдел маркетинга непосредственно не взаимодействует с другими структурными подразделениями, такими как производство, переработка, планирование и производственная лаборатория. Исходя из этого, можно сказать, что маркетинг не полностью интегрирован в структуру управления организацией.

А ведь отдел маркетинга на основе маркетинговых исследований спроса, предпочтений потребителей, конкурентов должен осуществлять связь предприятия с рынком, разрабатывать систему управления маркетинговой деятельностью, обеспечить реализацию маркетинга на предприятии совместно с другими подразделениями. На сегодняшний момент под влиянием изменений во внешней среде, организация в процессе своего развития должна совершенствовать свою внутреннюю среду и в частности – организационную структуру. При этом старые элементы структуры отмирают, формируются новые связи, в большей степени соответствующие новым условиям, восстанавливается внутреннее и внешнее равновесие и обеспечивается переход в качественно новое состояние.

Процесс развития организации осуществляется либо непрерывно в виде частных преобразований, либо периодически в виде реорганизации основных сторон ее деятельности, имеющие форму разового радикального изменения. Потребность в этом возникает, если фирма сталкивается с трудностями, теряет возможность реагировать на изменения среды.

Рассматриваемое предприятие достаточно успешное и не испытывает трудностей. Однако если предприятие и в дальнейшем буде проводить стратегию лидера в регионе необходимо разработать адаптивную организационную структуру.

Таким образом, исходя из задач, которые стоят перед отделом маркетинга необходимо внести изменения в организационную структуру предприятия с целью повышения эффективности маркетинговой деятельности.

Анализ маркетинговой деятельности ОАО «ВАМИН Татарстан» и его филиалов

Главным направлением маркетинговой деятельности на предприятии является комплексная оценка динамики рынка и прогноз поведения предприятий на нем в долгосрочной перспективе. Такие оценки в условиях неустойчивого рынка, многие институты которого только формируются, будут периодически пересматриваться.

Для осуществления функций стратегического маркетинга ОАО «ВАМИН Татарстан» будет формировать группу стратегического маркетинга, в том числе из специалистов фирм и подразделений, входящих в нее.

Основные направления деятельности группы:

обобщение долговременные тенденции в формировании рынков продукции, на которые потенциально способно выйти предприятие: появление новых видов продукции, изменение предложения и спроса на выпускаемую продукцию, динамика цен в различных нишах рынка;

отслеживание динамики спроса, предложения и цен на продукцию предприятия по отдельным периодам, продуктовым и территориальным (региональным) рынкам;

изучение поведения конкурентов на рынках разных продуктов (различных товаров для дома и др.), выпускаемых предприятием;

планирование и разработка программы «проникновения» продукции предприятием ОАО «ВАМИН» на рынки сбыта, осуществление выбора наиболее подходящих сегментов рынков для расширения объемов реализации.

Практическая деятельность группы стратегического маркетинга внутри ОАО «ВАМИН» заключается в инициировании организации производства предприятием продукции, пользующейся спросом на рынке, в том числе новой продукции.

При проведении маркетинговых исследований руководство компании получает необходимую информацию о том, какие изделия и почему хотят покупать потребители, о ценах, которые потребители готовы заплатить, о том, в каких регионах спрос на данные изделия, т.е. емкость рынка, наиболее высокий, где сбыт продукции компании может принести наибольшую прибыль. С помощью проведения маркетинговых исследований определяется в какие виды производства, какую отрасль наиболее выгодно вложить капитал, где основать свое предприятие. Проведенные маркетинговые исследования также позволяют понять, каким образом компания должна организовать сбыт своей продукции, как надо проводить кампанию по продвижению на рынки новых изделий, строить стратегию рекламы; определить, какие виды продукции, проданные какому потребителю и в каком регионе принесут наибольшую отдачу на каждый рубль.

Исследование потребителей позволяет определить весь комплекс побудительных мотивов, которыми руководствуются потребители при выборе товаров. Основными объектами являются: отдельно взятые потребители, семьи, юридические лица. Основными результатами являются типология потребителей, моделирование их поведения на рынке и прогноз спроса. Изучение потребителей и их спроса является важным компонентом маркетингового исследования.

Проводимая маркетинговая деятельность по изучению конкурентов ставит целью установление главных конкурентов компании на рынке, выявление их слабых и сильных сторон, получение информации о финансовом положении конкурентов, особенностях производственной деятельности, управления.

Другим важным направлением маркетинговых исследований является изучение эластичности спроса к цене. Организациям целесообразно знать, насколько чувствителен, или эластичен, спрос на их товары к изменению цены. Ценовая эластичность непосредственно характеризует чувствительность спроса к цене; знание ее величины помогает рассчитать уровень спроса для различных цен. Знание ценовой эластичности позволяет также рассчитать оптимальную цену продаж, максимизирующую прибыль.

Сумма, планируемая на маркетинговые исследования (опросы и мониторинга), составляет от 3 до 5% средств от общего маркетингового бюджета.

Затраты на проведение маркетинговых исследований являются частью общего бюджета ОАО «ВАМИН» на маркетинг и рекламу. Можно рекомендовать несколько основных подходов к формированию этого бюджета.

Затратный

подход. ОАО «ВАМИН» определяет затраты

на маркетинг и рекламу

как определенный процент в себестоимости

продукции. Например, затраты

на маркетинг не должны превышать 10% от

всех затрат компании.

Доля прибыли. ОАО «ВАМИН» выделяет на маркетинг определенную долю прибыли. Например, бюджет расходов на маркетинг и рекламу на следующий период принимается равным 20% прибыли предыдущего периода.

Затраты на производственное проектирование и другие виды подготовки производства составили 4 % от всех вложений. В фактических ценах произошел рост финансирования с 18967,6 до 58611 тыс. руб.

Затраты на исследования и разработки в фактических ценах увеличились в пять раз (с 2195,2 до 10550 тыс. рублей). Однако их доля в структуре затрат настолько мала (составила лишь 0,7 % и этот уровень почти не менялся в течение четырех лет), что эта тенденция хоть и имеет положительное направление, ее вклад в активизацию деятельности ОАО «ВАМИН» остается ничтожно малым.

Аналогичная ситуация сложилась и с затратами на приобретение новых технологий. С 2007 по 2010 г.г. затраты по этой статье увеличились в 3,7 раза (с 1759,9 до 6641 тыс. рублей) в фактических ценах, но они составляли лишь 0,5% и 0,7% соответственно от общих затрат ОАО «ВАМИН».

Также уменьшились затраты на маркетинговые исследования в фактических ценах с 3480,2 до 2196,5 тыс.рублей или в 1,6 раза,. В итоге мы наблюдаем заметное падение затрат на приобретение программных средств и маркетинговые исследования при незначительном их росте на исследования, разработки и приобретение новых технологий. Динамика приведенных выше затрат отражена на рис. 2 (с. 53).

Рис.2. Динамика изменения затрат в ОАО «ВАМИН-татарстан»

в 2007 – 2010 годах24

ОАО «ВАМИН татарстан» проводит мониторинг новых видов появляющихся молочных технологий.

Под исследованиями и разработками новых продуктов, понимается, что предприятие также разрабатывает новые молочные направления, проектирует и составляет план их продвижения, тестирует.

Тот

факт, что маркетинговым исследованиям

отводится малая роль в ОАО «ВАМИН»

свидетельствует об отсутствии

маркетинговой системы на предприятии.

На основе анализа финансово-хозяйственной деятельности предприятия проведем сильных и слабых сторон организации. С этой целью используем SWOT-анализ, который позволяет провести систематизацию полученных результатов анализа по таким группам: сильные и слабые стороны в деятельности самой организации (внутренние факторы). SWOT-анализ проводился группой экспертов консалдинговой компанией ООО «Аудекс». Анализ факторов внутренней среды обобщены в табл. 7 (с. 55).

Таблица 7

Анализ факторов внутренней среды, основных угроз и возможностей

|

Факторы внутренней среды |

Оценка качества |

Важность | ||||

|

|

5 |

4 |

3 |

2 |

1 |

|

|

1. МАРКЕТИНГ: |

|

|

|

|

|

|

|

1.1. Известность компании на рынке |

+ |

|

|

|

|

0,04 |

|

|

|

|

+ |

|

|

0,04 |

|

1.3. Репутация в отношении качества |

|

|

+ |

|

|

0,05 |

|

1.4. Репутация в отношении обслуживания |

|

|

|

|

+ |

0,05 |

|

1.5. Реклама |

|

|

|

+ |

|

0,06 |

|

1.6. Эффективность продаж |

|

|

|

+ |

|

0,04 |

|

1.7. Эффективность НИОКР |

|

|

|

|

+ |

0,03 |

|

1.8. Месторасположение |

|

|

|

|

+ |

0,02 |

|

2. ФИНАНСЫ: |

|

|

|

|

|

|

|

2.1. Стоимость капитала |

|

|

|

|

+ |

0,05 |

|

2.2. Доступность капитальных ресурсов |

|

|

|

+ |

|

0,02 |

|

2.3. Доходность капитала |

|

|

+ |

|

|

0,03 |

|

2.4. Финансовая стабильность |

|

+ |

|

|

|

0,05 |

|

3. ПРОИЗВОДСТВО УСЛУГ И ПРОДАЖА: |

|

|

|

|

|

|

|

3.1. Современное оборудование |

|

+ |

|

|

|

0,04 |

|

3.2. Удовлетворение покупательского спроса |

|

|

|

|

+ |

0,05 |

|

3.3. Соблюдение сроков предоставления услуг |

|

+ |

|

|

|

0,04 |

|

3.4. Ассортимент продукции |

|

|

|

|

+ |

0,05 |

|

3.5. Затраты на сервис |

|

|

|

+ |

|

0,02 |

|

3.6. Технический уровень ремонтной службы |

|

|

+ |

|

|

0,03 |

|

4. ОРГАНИЗАЦИЯ: |

|

|

|

|

|

|

|

4.1. Квалификация руководства |

|

|

|

+ |

|

0,04 |

|

4.2. Малый штат сотрудников |

|

|

|

|

+ |

0,04 |

|

4.3. Квалификация и способности менеджеров |

|

|

|

+ |

|

0,05 |

|

4.4. Реакция на изменение рыночной ситуации |

|

|

|

+ |

|

0,04 |

|

4.5. Преданность работе сотрудников |

|

|

+ |

|

|

0,03 |

|

4.6. Инициативность руководства |

|

+ |

|

|

|

0,04 |

|

4.7. Оперативность принятия решений |

|

|

+ |

|

|

0,05 |

Такая оценка конкурентной позиции фирмы позволяет определить насколько сильна сегодняшняя конкурентная позиция фирмы, какое изменение конкурентной позиции можно ожидать при использовании сегодняшней стратегии, каков ранг фирмы относительно ключевых соперников в каждом важном компоненте конкурентной силы и отраслевом ключевом факторе успеха, каковы перечень конкурентных преимуществ фирмы и возможность фирмы защищать свою позицию.

Компания должна накапливать свои конкурентные сильные стороны и защищать свои конкурентные слабости, строя стратегию на сильных сторонах и предпринимая действия по устранению ситуации со слабостями. В то же самое время рейтинг сильных сторон соперников показывает, откуда можно ждать их атак и, наоборот, где они слабее. Если компания имеет конкурентные сильные стороны там, где соперники относительно слабы, то можно предпринять действия по эксплуатации этого обстоятельства.

В табл. 8 (с. 56) дана оценка факторов внутренней среды по степени важности.

Как видно из матрицы

анализа слабых и сильных сторон, слабые

стороны

предприятия преобладают над сильными.

Надо отметить, что самыми проблемными

факторами являются те, которые расположены

в верхнем левом углу

матрицы - проблемной области, это - 1.4,

2.1, З.2, 3.4, 4.2, 1.5, 4.З., 1.6, 4.1,

4.4.

Таблица 8

Ранжирование внутренних факторов организации по степени важности

|

|

Оценка качества | |||||

|

Очень слабое |

Слабое |

Нейтральное |

Сильное |

Очень сильное | ||

|

Важность

|

Высшая |

1.4, 2.1, З.2, 3.4 |

1.5, 4.3 |

1.3, 4.7 |

2.4 |

|

|

Средняя

|

4.2 |

1.6, 4.1, 4.4 |

1.2 |

3.1, 3.3, 4.6 |

1.1 | |

|

Низшая |

1.7,1.8 |

2.2, 3.5 |

2.3, 3.6, 4.5 |

|

| |

Итоговый анализ сильных и слабых сторон ОАО «Вамин» представлен в табл. 9 (с. 57).

Таблица 9

Сильные и слабые стороны деятельности ОАО «ВАМИН Татарстан»

|

Факторы |

Сильные стороны |

Слабые стороны |

Последствия |

|

Маркетинг |

Известность компании на рынке, занимает большую долю рынка |

Низкий уровень обслужи- вания, низкая эффектив- ность НИОКР, невысокая репутация в отношении качества, средняя эффективность продаж, недостаточная реклама |

Падение уровня продаж, возможная потеря клиентов |

|

Финансы |

Высокая доходность капи- тала, финансовая стабиль- ность |

Не отработаны рычаги перераспределения финансовых ресурсов при изменении внешней среды

|

Благополучное финансовое состояние фирмы |

|

Производство |

Высокотехнологичное со- временное оборудование, своевременная поставка продукции |

Большие затраты на про- изводство, невысокая степень удовлетворения покупательского спроса |

Потеря клиентов, увеличение стоимости продукции |

|

Организация |

Достаточно преданные организации работники |

Недостаточная квалифи- кация руководства, низкая реакция на изменение рыночной ситуации организационной структуры |

Нескоординированная работа фирмы |

Таким образом, мы видим невысокие показатели в сфере маркетинга. Желательно скорейшее изменение сложившейся ситуации. Сильные стороны финансового фактора позволяют поддерживать высокую стабильность предприятия. однако на предприятии не отработана маневренность перераспределения финансовых ресурсов в случае изменения рыночной ситуации. Главный недостаток в производственном факторе – недостаточно широкий ассортимент продукции. Это приводит к тому, что компания не может полностью удовлетворить покупательский спрос. Существенным минусом организационного фактора является недостаточная квалификация руководства фирмы и несовершенная структура управления предприятием. Необходимо повышение квалификацию руководящих кадров, пересмотреть сложившуюся на предприятии организационную структуру. В частности это касается службы маркетинга. Необходимо интегрировать службу маркетинга в структуру предприятия.

Рассмотрим факторы внешней среды исследуемого объекта, представленные в табл. 10 (с. 58).

Таблица 10

Анализ факторов внешней среды, основных угроз и возможностей

|

Факторы внешней среды |

Оценка качества |

Важность | ||||

|

|

5 |

4 |

3 |

2 |

1 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

ФАКТОРЫ ПРЯМОГО ВОЗДЕЙСТВИЯ: |

|

|

|

|

|

|

|

1. ПОКУПАТЕЛИ: |

|

|

|

|

|

|

|

1.1. Крупные клиенты |

+ |

|

|

|

|

0,05 |

|

1.2. Мелкие клиенты |

|

+ |

|

|

|

0,04 |

|

1.3. Угроза неплатежа со стороны покупателя |

|

|

|

+ |

|

0,04 |

|

1.4. Угроза потери покупателя |

|

+ |

|

|

|

0,05 |

|

1.5. Важность появления нового покупателя |

|

|

+ |

|

|

0,04 |

|

1.6. Возраст покупателя |

|

|

+ |

|

|

0,03 |

|

1.6.1. от 16 до 25 лет |

|

|

|

+ |

|

0,05 |

|

1.6.2. от 26 до 45 лет |

+ |

|

|

|

|

0,04 |

|

1.6.3. от 46 до 55 лет |

|

|

+ |

|

|

0,04 |

|

1.6.4. от 56 и старше |

|

|

|

|

+ |

0,03 |

|

2. КОНКУРЕНТЫ: |

|

|

|

|

|

|

|

2.1. Преимущества |

|

+ |

|

|

|

0,05 |

|

2.2. Слабость |

|

|

|

+ |

|

0,04 |

|

2.3. Борьба с конкурентами |

|

|

+ |

|

|

0,04 |

|

3. ПОСТАВЩИКИ: |

|

|

|

|

|

|

|

1 2 3 4 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3.1. Надежность |

+ |

|

|

|

|

0,05 |

|

3.2. Необходимость поиска нового поставщика |

|

+ |

|

|

|

0,03 |

|

3.3. Репутация |

+ |

|

|

|

|

0,04 |

|

3.4. Цены поставок |

|

+ |

|

|

|

0,05 |

|

4. ЗАКОНОДАТЕЛЬНАЯ БАЗА: |

|

|

|

|

|

|

|

4.1. Устойчивость законов, по которым работает фирма |

|

|

+ |

|

|

0,05 |

|

4.2. Возможность появления новых законов |

|

+ |

|

|

|

0,03 |

|

4.3. Субсидии |

+ |

|

|

|

|

0,05 |

|

4.4. Налоги |

|

|

|

+ |

|

0,04 |

|

ФАКТОРЫ КОСВЕННОГО ВОЗДЕЙСТВИЯ: |

|

|

|

|

|

|

|

5. Уровень социально-экономического развития |

|

|

|

+ |

|

0,02 |

|

6. Уровень научно-технического развития экономики |

|

|

|

+ |

|

0,03 |

|

7. Уровень научно-технической развития отрасли |

|

|

|

+ |

|

0,04 |

|

8. Экономические кризисы внутри страны |

|

|

|

+ |

0,03 | |

Практически любая угроза ведет за собой цепь негативных факторов, конечным звеном которой всегда являются финансовые убытки, а вслед за этим и, возможно, падение репутации фирмы. И наоборот, любая возможность дает фирме шанс упрочить свое место на рынке, а также, при возможности, продвигаться дальше. Возможности, предоставляемые внешней средой организации, а так же угрозы, с которыми может столкнуться организация в будущем представлены в табл. 11 (с. 59).

Таблица 11

Основные угрозы и возможности со стороны внешнего окружения

|

Угроза |

Возможность |

Последствия для фирмы |

Возможные меры для избежания угрозы или не использования возможностей |

|

1 |

2 |

3 |

4 |

|

Потеря клиента |

|

Финансовые потери в случае потери крупного клиента. Падение репутации фирмы |

Всевозможные меры для удержа- ния клиента: скидки, дополнительные услуги. Поиск альтернативных решений проблемы с клиентами

|

|

|

Появление клиента |

Дополнительный рынок сбыта, дополнительный источник поступления финансовых средств |

Скидки клиентам от объемов поставки по договорам, рассрочки платежа, дополнительные услуги, заключение договора на длительный срок.

|

|

Преиму-щества конкурен- тов |

|

Потеря клиентов как су- ществующих, так и по- тенциальных; потеря занимаемой доли рынка |

Регулярное проведение маркетинговых исследований конкурентов и использование их слабостей для увеличения своих возможностей

|

|

|

Слабость конкурентов |

Увеличение занимаемой доли рынка, увеличение присутствия в других регионах |

Постараться упрочить свои пози-ции в данной нише рынка. При очень бедственном положении конкурента, предложить ему объединиться для устранения других конкурентов

|

|

Потеря поставщика |

|

Срыв поставок, финансовые убытки, потеря клиентов, падение авторитета фирмы, поиск нового поставщика |

Улучшение деловых отношений, рассмотрение и, если возможно, решение существующей проблемы; иметь контракт с поставщиком на экстренные заказы

|

|

|

|

|

|

|

Продолжение таблицы 11

| |||

|

1 |

2 |

3 |

4 |

|

|

Появление нового поставщика |

Выбор поставщи- ков с наиболее приемле- мыми условиями поставок |

Перезаключение договоров имеет смысл делать тогда, когда новый поставщик имеет хорошую репутацию или значительно выгодные условия для сотрудничества. |

|

Введение дополнительных налогов |

|

Повышение стоимости продукции |

Попытка получения налоговых льгот |

|

|

Предостав- ление госу- дарством субсидий |

Снижение стоимости продукции, расширение предприятия и увеличе- ние объемов производства |

Попытка получения новых субсидий

|

Выводы по главе. Проведя анализ маркетинговой деятельности ОАО «ВАМИН» на рынке молочных продуктов республики можно дать заключения о необходимости совершенствования маркетинговой деятельности. Первой задачей в этом вопросе является пересмотр сложившейся службы маркетинга как на головном предприятии, так и в его филиалах, с целью повышение роли отделов маркетинга в сложившихся рыночных условиях, повышения взаимосвязи всех подразделений предприятия с маркетинговой службой.

Второй не менее важной задачей является разработка мероприятий по совершенствованию маркетинговой деятельности. Для этого необходимо на головном предприятии и его филиалах разработать комплекс маркетинга, направленный на увеличения объема продаж и повышение прибыли предприятия.

Пути совершенствования маркетинговой деятельности на примере ОАО «ВАМИН Татарстан» «Арский молочный комбинат»

Совершенствование организационной структуры предприятия

Возрастание роли маркетинга в связи с изменением ситуации на рынке и превращение последнего в «рынок покупателя» оказывают влияние на развитие отделов маркетинга, их место в организационной структуре фирмы и взаимодействие с другими подразделениями. Исследуя организационные структуры головного предприятия ОАО «ВАМИН Татарстан» и одного из его филиалов ОАО «ВАМИН-Татарстан «Арский МК» показало, что вся деятельность по планированию сбыта, обслуживанию клиентов, рекламе, исследованию рынка сосредоточена в отделе маркетинга, причем по структуре видно, что отдел маркетинга только частично интегрирован в организационную структуру и начальнику отдела маркетинга подчиняются только отдел сбыта, снабжения и экспедиция. Частичная интеграция означает, что маркетинг представляет собой равноправную функцию фирмы. При полной интеграции маркетинг является главной функцией и все службы подчиняются службе маркетинга

Претворение маркетинговых решений в жизнь требует многих навыков, в том числе способности структурировать ресурсы организации наиболее рациональным способом. Маркетинговая стратегия, организационная структура и процесс выполнения маркетинговой программы - все эти элементы тесно взаимосвязаны. Грамотная стратегия при ненадлежащей ее реализации и плохой организационной структуре может привести к неудаче так же, как и слабая стратегия при надлежащем ее выполнении и хорошей организационной структуре. В сегодняшних условиях жесткой глобальной конкуренции способность адаптироваться к изменениям рыночной среды и поддерживать высокий уровень конкурентоспособности приобретает для компании особое значение, поэтому компания должна обладать быстрой реакцией на происходящие изменения.

Чтобы адекватно реагировать на современную рыночную среду необходимо разработать адаптивную структуру маркетинга. Проект новой организационной структуры представлен на рис.3 (с. 63).

Как показывает отечественная практика, процесс органического «вживания» службы маркетинга достаточно важен и одновременно достаточно сложен для компании. Проблема заключается в том, что развитие маркетинговой деятельности, обеспечивающей связь компании с рынком, сопряжено с необходимостью известного пересмотра сложившихся представлений о месте и роли каждого функционального подразделения.

Все это, в свою очередь, приводит к конфликтным ситуациям, формированию к службе маркетинга отрицательного отношения. Она воспринимается как «ненужное» подразделение, как «возмутитель спокойствия». Рассмотрим в этой связи некоторые рекомендуемые действия маркетинговых подразделений, направленных на то, чтобы избежать таких негативных явлений.

- Повысить «осязаемость» маркетинговой деятельности компании (соответствие масштабам деятельности компании, конкретные показатели, круг принимаемых решений, нацеленность на долговременные результаты).

- Установить действенные связи с другими подразделениями и службами компании (совместное решение вопросов, развитие неконкурентных отношений, проведение всестороннего анализа и планирования, неподчеркивание «руководящей роли» маркетинга).

- В «негласном соревновании» подразделений и служб, претендующих на приоритетную роль в компании, не давать себя в обиду, использовать все способы повышения своего рейтинга, проводить по возможности политику «отвлекающего удара» в сторону более слабого подразделения, политику накопления преимуществ по отношению к лидирующим службам и др.

Рис. 3. Проект новой организационной структуры

- Формировать авторитет службы маркетинга (глубокое знание положения компании, маркетинговая аналитика, результативность конкретных маркетинговых действий, а также повышение административного и компетентного ресурса).

- Обеспечить организационное подчинение одному из высших, желательно наиболее квалифицированных и авторитетных руководителей компании.

- Определить оптимальное число работников службы маркетинга (не стремиться увеличивать число работников, часто штаты службы создаются за счет других подразделений).

- Развивать и поддерживать постоянную потребность управленческого персонала в повышении маркетинговых знаний и увязке их с решением конкретных вопросов деятельности компании.

Деятельность структуры должна осуществляться на основе своевременной и достоверной информации, качество и количество которой зависит от степени координации и организации совместной работы всех подразделений. Как уже было указано ранее, система маркетинга может быть организована по различным признакам. Каждое предприятие, формируя систему маркетинга, исходит из того, чтобы его структура способствовала реализации поставленных целей.

Разработке системы маркетинга на предприятии предшествует подготовительная работа, включающая следующие этапы:

Анализ отраслевых особенностей предприятия.

Анализ ключевых факторов, влияющих на выбор принципа организации.

Определение ключевых целей и задач, стоящих перед службой маркетинга (во взаимосвязи с целями и задачами предприятия).

Определение функций системы маркетинга.

Определение оптимальной структуры системы маркетинга, необходимой и достаточной для выполнения поставленных задач.

Таким образом, исходя из особенностей предприятия ОАО «ВАМИН Татарстан «Арский СМК», наиболее оптимальным представляется организация системы маркетинга по функциональному принципу.

Основой системы маркетинга предприятия является взаимосвязь всех функциональных подразделений предприятия и персонала как внутри маркетинговой системы, так с основными подразделениями. Для исследуемого предприятия структура систему маркетинга можно представить в виде схемы, изображенной на рис.4. Поскольку отдела по рекламе и связи с общественностью (ПР) на предприятии нет, поэтому в структуре отдел изображен пунктирной линией. Но в случае расширения производства необходимость в этом отделе появится.

Руководитель

департамента маркетинга

Специалист по

маркетингу

Отдел сбыта

Отдел

снабжения

Экспедиция

Отдел по рекламе

и ПР

Рис. 4. Адаптивная структура системы маркетинга предприятия

ОАО «ВАМИН Татарстан «Арский СМК»

Согласно новой схеме специалист по продажам осуществляет следующие функции:

- заключение договоров на поставку продукции, полное обеспечение заказами на продукцию;

- разработка договоров на предоплату, ведение переписки и переговоров по поставкам и урегулированию всех спорных вопросов, отслеживание соблюдения сроков оплаты отгруженной продукции, принятие заказов на выпускаемую продукцию, своевременное оформление документов;

- ведение маркетинговых исследований по изучению спроса и расширению рынка сбыта производимой продукции;

- разработка ценовой политики.

Функции специалиста по маркетингу:

- изучение рынка, прогнозирование спроса и реализации продукции.

- анализ эффективности принятия маркетинговых решений.

- изучение объемов поставки, качества конкурирующей продукции, ее преимуществ и недостатков по сравнению с продукцией данного предприятия;

- создание информационно- статистического банка данных, включая данные по портфелю заказов на поставку продукции, ее производству, наличию запасов (программа Turbo, 1С Бухгалтерия) использование этих данных для ускорения сбыта продукции;

- осуществление непосредственных контактов с потребителями продукции;

- разработка стратегии рекламы по каждому товару и плана проведения рекламных мероприятий и участие в них рекламных агентств;

- обеспечение представителей предприятия, направляющихся на вы ставки, ярмарки рекламными проспектами и другими документами;

- изучение и использование передового опыта рекламы, и стимулирова ние сбыта в стране;

- разработка предложений по изучению технических условий, фирменного стиля оформления продукции ОАО «Вамин Татарстан» (товарный знак, символика, фирменные цвета, логотипы и т.п.);

- проведение сравнительного анализа издержек обращения, выявление и ликвидация экономически необоснованных расходов.

Функции отдела логистики:

- управление и оптимизация материальных потоков;

- ведение и контроль документооборота;

- контроль за производственными запасами на предприятии.

Функции специалиста по рекламе и ПР:

- организация эффективного взаимодействия со СМИ,

- информирование клиентов и партнеров и поддержание с ними благоприятных отношений,

- установление и поддержание эффективных рабочих отношений с местными и муниципальными правительственными органами, общественными организациями;

- разработка и проведение рекламных компаний;

На первоначальном этапе реструктуризации системы маркетинга, функции специалиста по рекламе будут передаваться аутсорсинговой компании, поскольку нет необходимости в постоянном проведении рекламных компаний.

Организация структуры системы маркетинга связана не только с формированием структуры непосредственно департамента маркетинга, но и с эффективным включением в систему управления предприятием, формированием оптимального движения информационных потоков и т.д.

Производственный отдел должен согласовывать департаментом маркетинга производственные возможности относительно внедрения новых видов продукции, согласовывать объемы продаж по различным наименованиям продукции, искать пути снижения производственных затрат с целью снижения себестоимости продукции.

Отдел снабжения должен согласовывать с отделом маркетинга выбор потенциальных поставщиков, условия доставки продукции, затраты сырья и материалов, приходящиеся на единицу продукции.

Заводская лаборатория должна совместно с отделом маркетинга разрабатывать и проводить испытания новых видов продукции, проводить мониторинг качества выпускаемой продукции.

Совместно с отделом планирования, руководитель департамента должен составлять годовые планы, вносить коррективы по ходу их выполнения в зависимости от спроса и ситуации на рынке, проводить итоговой контроль по выполнению годовой производственной программы предприятия.

С бухгалтерией отдел маркетинга должен согласовывать затраты на проведение маркетинговых мероприятий и рекламные кампании, разработку новых видов продукции и их внедрение на производство.

Движение информационных потоков между департаментом маркетинга и другими подразделениями предприятия представлено в табл. 12 (с. 68).

Таблица 12

Движение информационных потоков между департаментом маркетинга и другими элементами системы управления предприятием ОАО «Вамин Татарстан Арский МК»

|

Подразделение (специалист) |

Входящий поток |

Исходящий поток | |

|

Финансовый директор |

Совместная разработка плана продаж и анализ фактической отгрузки продукции | ||

|

Генеральный директор |

Руководящие материалы по вопросам организации труда и заработной платы, согласованное штатное расписание, положения о формах организации и оплаты труда. |

Планы и отчеты о деятельности департамента | |

|

Юридический отдел |

Совместно разрабатывают тексты и формы договоров, работают по претензиям, связанным с несогласованием вопросов поставки, отгрузки некачественной продукции или недогрузом по количеству | ||

|

Производственный отдел |

Информация об изменениях в производимой про- дукции, производстве но- вых видов продукции, об использовании молочного сырья |

Заявки от клиентов на изготовление необходимой продукции, заказов (индивидуальных по договорам, стандартных). | |

|

Бухгалтерия |

Информация о состоянии дебиторской задолженности |

Информация об исполнении заказов | |

Таким образом, система маркетинга ОАО «Вамин Татарстан-Арский СМК» оказывается органической частью системы управления предприятием, что должно обеспечить эффективную работу всей системы.