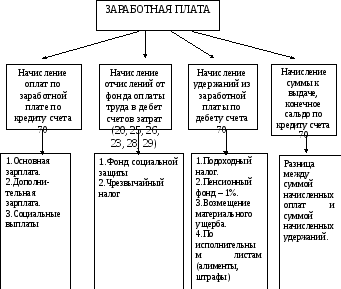

Глава 6. Учет расчетов по оплате труда

6.1. Расчет основной оплаты

В соответствии с Трудовым кодексом и

Законом "О предприятиях" каждое

предприятие имеет право выбирать форму

и системы оплаты труда, устанавливать

премии, компенсации, повышать тарифные

ставки. Ниже представлен порядок расчета

по оплате труда.

соответствии с Трудовым кодексом и

Законом "О предприятиях" каждое

предприятие имеет право выбирать форму

и системы оплаты труда, устанавливать

премии, компенсации, повышать тарифные

ставки. Ниже представлен порядок расчета

по оплате труда.

В основную заработную плату входят выплаты за отработанное время и произведенную продукцию.

Во всех отраслях хозяйства существуют две формы оплаты труда:

– повременная(за отработанные дни и часы по окладу или часовой тарифной ставке);

– сдельная(за количество и качество продукции, работ, услуг) .

Повременная оплата бывает:

– простая повременная;

– премиально-повременная.

При повременной оплате служащим предприятия устанавливается за месяц должностной оклад и определенные доплаты в процентном отношении от оклада за стаж, квалификацию, а также премии. Если служащий проработал за месяц все рабочие дни по графику, то его заработок за месяц складывается из оклада и доплат. Если служащий проработал неполный месяц, то его заработок определяется из его оклада и доплат пропорционально отработанному времени. При повременной оплате рабочим предприятия устанавливается часовая тарифная ставка (ЧТС) в зависимости от его квалификации и различные доплаты в процентном отношении от его заработка по тарифу. Заработок рабочего за месяц определяется произведением ЧТС на количество отработанных часов за месяц и суммированием доплат.

При премиально-повременной оплате труда коллективным договором предприятия в начале года устанавливается процент премии, который начисляется в зависимости от полученной предприятием прибыли пропорционально отработанному времени рабочих и служащих.

Сдельная оплата имеет следующие системы:

– прямая сдельная, когда применяется неизменная сдельная расценка за всю изготовленную продукцию. Сдельная расценка определяется делением дневной тарифной ставки на дневную норму выработки и умножается на количество произведенных единиц продукции;

– сдельно-прогрессивная, когда продукция, выполненная сверх дневной нормы, оплачивается по повышенным расценкам, установленным предприятием в коллективном договоре;

– сдельно-премиальная, когда кроме оплаты по сдельной расценке начисляются премии за те показатели, которые разработало само предприятие;

– аккордная, когда устанавливается оплата за весь комплекс работы в определенный срок.

Сдельная оплата бывает индивидуальной и бригадной. При бригадной оплате заработок распределяется между членами бригады с учетом часовой ставки по разрядам, отработанного времени, коэффициента трудового участия (КТУ) и коэффициента распределения. Коэффициенты трудового участия устанавливаются собранием бригады. Коэффициент распределения определяется делением общего сдельного заработка на общий заработок по тарифу.

Существуют многие доплаты к основной заработной плате:

оплата за работу в праздничные и выходные дни: рабочим-сдельщикам по двойным сдельным расценкам, повременникам – по двойной тарифной ставке или день отгула;

доплаты за вечернюю и ночную смены производятся при многосменной работе предприятия, определяются коллективным договором;

доплата за руководство бригадой определяется коллективным договором;

доплата за трудовой стаж;

ежемесячные, квартальные премии определяются коллективным договором.

На предприятиях работают штатные работники, совместители, лица по договорам подряда. На штатных работников и совместителей бухгалтерия открывает лицевые счета и ведет ежемесячно табель учета рабочего времени. На сдельную работу выдаются наряды, которые в конце месяца закрываются и сдаются в бухгалтерию для начисления заработной платы. Все виды начислений и удержаний записываются в лицевых счетах и в расчетно-платежной ведомости, на которой ставится разрешительная подпись директора и бухгалтера.

Пример (данные условные).

По данным таблицы распределить между членами бригады общий бригадный заработок на сумму 3100000.

|

№ п/п |

Ф.И.О. |

ЧТС |

Отработ. часов |

Зарплата по тарифу |

КТУ |

Зарплата с учетом КТУ |

Коэф. рас-пред. |

Сдель-ная оплата |

|

1 |

2 |

3 |

4 |

5 = 3 х 4 |

6 |

7 = 5 х 6 |

8 |

9 = 7 х 8 |

|

1. |

Иванов ВИ |

5000 |

150 |

750000 |

1,1 |

825000 |

1,5164 |

1251836 |

|

2. |

Петров МА |

4000 |

180 |

720000 |

0,9 |

648000 |

1,5174 |

983275 |

|

3. |

Сидоров НР |

3000 |

190 |

570000 |

1,0 |

570000 |

1,5174 |

864889 |

|

|

ИТОГО: |

|

|

2040000 |

|

2043000 |

|

3100000 |

Коэффициент распределения =

![]() =

1,5174.

=

1,5174.