Основные положения

регрессионного анализа

Зависимость среднего значения какой-либо случайной величины от некоторой другой величины или от нескольких величин, в статистике называется регрессией.

Следовательно, при регрессионной связи одному и тому же значению x величины X (в отличие от функциональной связи) могут соответствовать разные случайные значения величины Y.

Исследование такой ситуации и является задачей регрессионного анализа, который дает предсказание (прогнозирование) одной переменной на основании другой.

Результат исследования – зависимость воздействия какого-либо фактора скажем, объема товарооборота х, на изменение изучаемого параметра, например, сумма издержек обращения y, − может быть не только представлен в виде графика, но и описан математически с использованием аппроксимирующего выражения.

Уравнение, связывающее эти величины, называется уравнением Регрессии, а соответствующий график — линией Регрессии величины Y по (на) X. Уравнение Регрессии (в линейной форме) для одного фактора (“объясняющей” переменной):

Ŷi = b0 + b1 xi.

В силу случайного характера переменной y на нее влияют и случайные факторы, порождающие вклад ε.

Для определения коэффициентов уравнения

регрессии b применяют разные методы (графический, метод средних), однако наибольшее распространение получил метод наименьших квадратов (МНК): сумма квадратов отклонений εi экспериментальных точек от кривой по вертикальному направлению, т.е. сумма квадратов величин εi, должна быть наименьшей (Σ ε2 = минимум).

Расстояние по ординате (вертикали) от точки yi до прямой составит:

b0 + b1 xi − yi = εi,

ŷi − рассчитанные (теоретическое)значение функции;

yi − ее измеренное (опытное) значение;

εi − разница (расстояние) между ŷi и yi.

В соответствии с МНК полагаем, что искомая прямая будет наилучшей, если сумма квадратов всех расстояний

(b0 +b1 xi−yi)2 = εi2

окажется наименьшей.

Минимум этой суммы ищется по правилам дифференциального исчисления (необходимо взять производные этого выражения по b0 и b1 и приравнять их нулю, затем решить систему из двух уравнений относительно b0 и b1.

Схема формирования ошибок регрессии

yi

εi,

ỹi

y

- в числителе вариация переменной y, которая объясняется формулой y = b0 + b1x, а в знаменателе, суммарная вариация.

|

|

|

n |

|

|

|

|

|

|

|

R |

2 |

|

(y |

y)2 |

- множественный R - коэффициент множественной |

|||||

|

i 1 |

|

|

|

|

|

|

корреляции R - выражает степень зависимости |

||

|

n |

|

|

|

|

|

|

|||

|

|

|

(y1 |

|

y) |

2 |

независимых переменных (X) и зависимой переменной |

|||

|

|

|

|

|

(Y) и принимает значения в интервале от нуля до |

|||||

|

|

|

i 1 |

|

|

|

|

|

|

|

Параметры уравнения регрессии

В простом линейном регрессионном анализе множественный R равен коэффициенту корреляции Пирсона, вычисляемому по известной формуле.

R еще называют коэффициентом детерминации или мерой определенности, характеризует качество полученной регрессионной прямой. Мера определенности всегда находится в пределах интервала [0;1].

Если значение R-квадрата близко к единице, это означает, что построенная модель объясняет почти всю изменчивость соответствующих переменных. И наоборот, значение R-квадрата, близкое к нулю, означает плохое качество построенной модели.

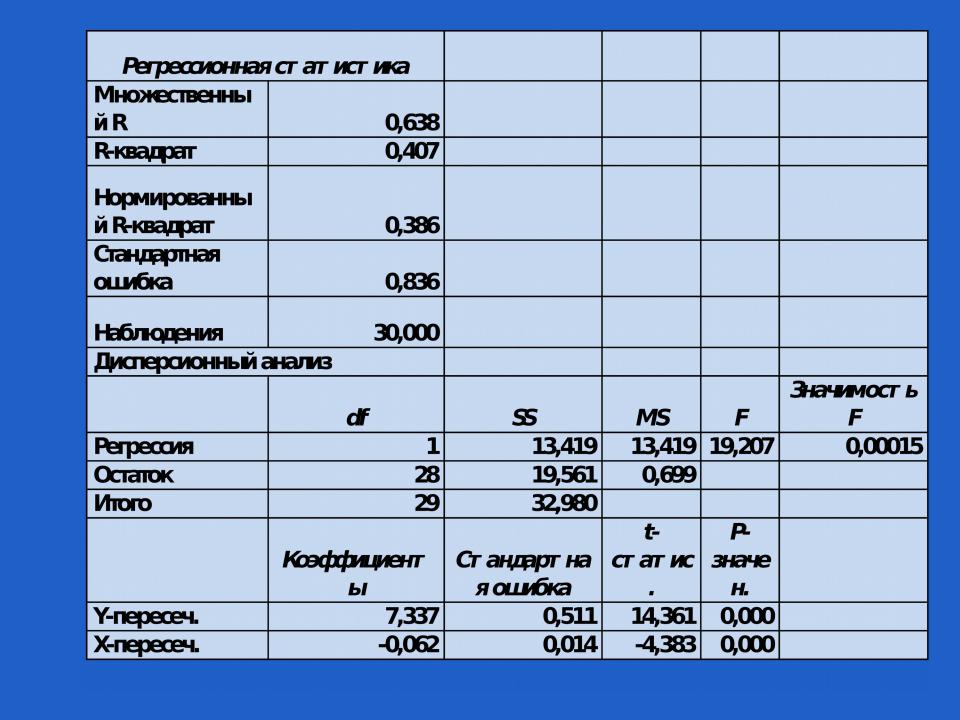

Пример

Прогнозирование деятельности предприятина основе регрессионной модели.

Необходимо оценить силу связи между результативным (прибыль от продаж)

и факторным (затраты на производство и реализацию продукции) признаками деятельности предприятия и установить функциональную зависимость между ними методами корреляционно- регресионного анализа.