17. Автоматизация учета операций на счетах в банках

Справочник «Банки» предназначен для хранения сведений о банках, в которых имеются расчетные счета, как у самой организации, так и у контрагентов. В справочник заносится информация о наименовании банка, в котором открыт расчетный счет компании или контрагента, БИК, корреспондентский счет, а также данные о местонахождении банка, телефоны для связи с работниками банка, индекс и почтовый адрес банка.

Сведения о банковских счетах организаций хранятся в справочнике «Банковские счета».

Для каждой организации определяется свой список банковских счетов. Ввод банковского счета можно произвести из списка организаций (меню «Предприятие» — «Организации») — для этого нужно выделить в списке соответствующую организацию, нажать на кнопку «Перейти» формы списка и выбрать пункт меню «Банковские счета».

Рис.4. Окно «Банковские счета»

Откроется список банковских счетов организации, в который можно добавить новый расчетный счет организации.

Для регистрации поступления денежных средств на расчетные счета организации предназначены следующие документы:

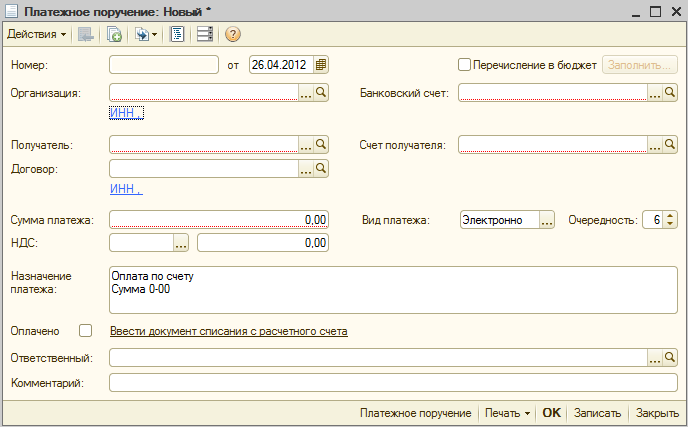

«Платежное поручение» (меню «Банк» - «Платежное поручение») (рис.5);

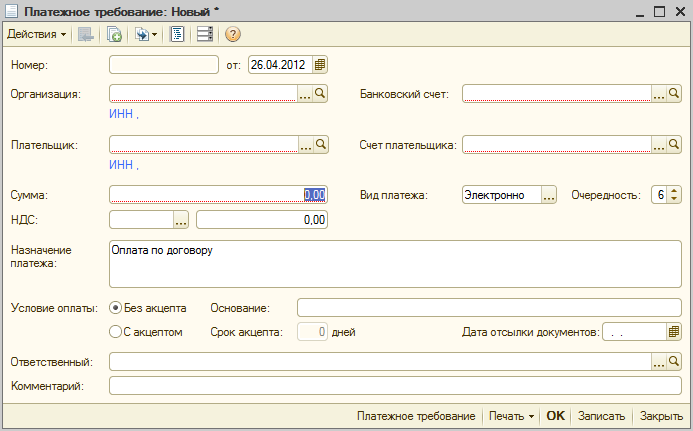

«Платежное требование» (меню «Банк» - «Платежное требование») (рис.6).

В документе «Платежное поручение» могут быть указаны следующие виды хозяйственных операций:

«Оплата от покупателя»;

«Возврат денежных средств поставщиком»;

«Расчеты по кредитам и займам»;

«Прочие поступления безналичных денежных средств»;

«Прочие расчеты с контрагентами»;

«Приобретение иностранной валюты»;

«Поступления от продажи иностранной валюты»;

«Поступления от продаж по платежным картам и банковским кредитам».

Рис.5. Документ «Платежное поручение»

Операция «Оплата от покупателя» предназначена для отражения поступления безналичных денежных средств от покупателя. В реквизите «Договор» документа «Платежное поручение» при этом необходимо будет выбрать тот договор, у которого установлен вид «с покупателем», «с комиссионером» или «с комитентом». При проведении документа будет определено состояние расчетов по договору и поступившая сумма автоматически разделится на аванс и оплату.

Операция «Возврат денежных средств поставщиком» указывается при поступлении безналичных денежных средств, возвращенных поставщиком. Договор необходимо выбрать тот, у которого установлен вид «с поставщиком», «с комиссионером» или «с комитентом».

Операция «Расчеты по кредитам и займам с контрагентами» указывается при поступлении безналичных денежных средств по кредитам и займам. Договор надо выбрать тот, у которого установлен вид «прочее».

Операция «Прочие расчеты с контрагентами» указывается для регистрации прочих расчетов по договорам с контрагентами.

Операция «Инкассация денежных средств» указывается при зачислении на расчетный счет денежных средств, ранее принятых на инкассацию в торговой точке организации.

Операция «Приобретение иностранной валюты» используется для регистрации факта зачисления приобретенных средств на валютный счет.

Операция «Поступления от продажи иностранной валюты» используется для регистрации факта зачисление рублевых средств, вырученных от продажи иностранной валюты.

Операция «Поступления от продаж по платежным картам и банковским кредитам» используется для отражения поступления денежных средств на расчетный счет организации из банка в счет оплаты товаров, проданных в кредит или оплаченных платежной картой покупателя.

В остальных случаях выбирается операция «Прочие поступления безналичных денежных средств».

Из документа «Платежное поручение» можно распечатать платежное поручение (кнопка «Печать»).

Документ «Платежное требование» отражает поступление денежных средств на расчетный счет организации-поставщика на основании требования о переводе средств на его счет со счета плательщика за отгруженные товары, выполненные работы или оказанные услуги.

Рис.6. Документ «Платежное требование»

Платежное требование применяется как при акцептной форме расчетов, так и при безакцептной оплате товарных документов, не требующей согласия плательщика (при оплате за электроэнергию, воду, транспортные услуги и т.д.). В форме документа «Платежное требование» можно установить соответствующее условие оплаты - «С акцептом» или «Без акцепта». Из документа можно распечатать платежное требование по форме, утвержденной ЦБ РФ (кнопка «Печать»).

При поступлении денежных средств на расчетный счет оформляются проводки:

Дебет 51 «Расчетные счета» Кредит 60, 62, 66, 67, 68, 69, 76 и т.д.

Для регистрации списания безналичных денежных средств предназначен документ «Платежное поручение» (меню «Банк» — «Платежное поручение»).

Для того, чтобы оформить операцию по списанию безналичных денежных средств, необходимо в документе «Платежное поручение» нажать «Ввести документ списания с расчетного счета». В результате образуется документ «Списание с расчетного счета» (рис.7).

Рис.7. Списание денежных средств с расчетного счета

Этим документом отражаются следующие виды хозяйственных операций:

«Оплата поставщику»;

«Возврат денежных средств покупателю»;

«Перечисление налога»;

«Расчеты по кредитам и займам с контрагентами»;

«Перечисление денежных средств подотчетнику»;

«Прочее списание безналичных денежных средств»;

«Перевод на другой счет организации».

Операция «Оплата поставщику» предназначена для отражения расчетов с поставщиком. Договор необходимо выбрать тот, у которого установлен вид «с поставщиком», «с комитентом» или «с комиссионером».

Операция «Возврат денежных средств покупателю» используется для отражения возврата безналичных денежных средств покупателю. Договор необходимо выбрать тот, у которого установлен вид «с покупателем», «с комитентом» или «с комиссионером».

Операция «Расчеты по кредитам и займам с контрагентами» предназначена для отражения расхода безналичных денежных средств по кредитам и займам. Договор необходимо выбрать тот, у которого указан вид «прочее».

Операция «Перечисление денежных средств подотчетнику» предназначена для отражения перечисления денежных средств на личную банковскую карту работника организации (подотчетного лица).

Операция «Прочие расчеты с контрагентами» предназначена для отражения списания денежных средств по договорам с контрагентами в прочих случаях.

Операция «Перевод на другой счет организации» указывается при перечислении денежных средств на другой счет организации, включая расчетные, валютные и специальные счета.

При списании денежных средств с расчетного счета организации формируются проводки:

Дебет 60, 62, 66, 67, 68, 69, 76 и т.д. Кредит 51 «Расчетные счета».

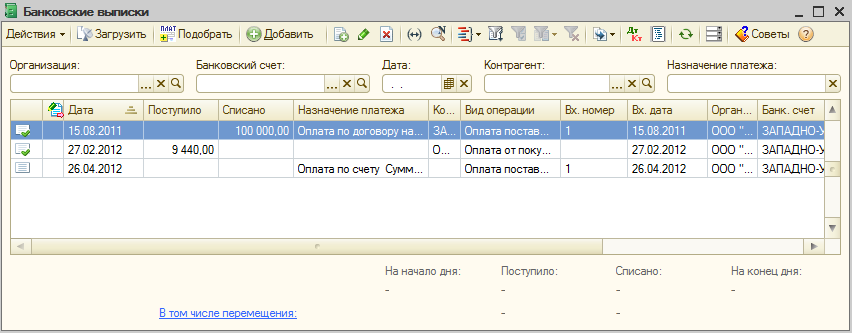

Обработка «Банковская выписка» предназначена для регистрации операций поступления денежных средств на расчетный счет организации и перечисления денежных средств с расчетного счета организации при получении из банка выписки за определенный период (день).

Рис.8. Банковская выписка

В форме обработки показывается список всех созданных пользователем выписок банка для конкретной организации (или всех организаций информационной базы), расчетного счета (или всех расчетных счетов) и периода времени.

Для добавления новой выписки необходимо нажать кнопку «Действия» → «Добавить» в командной панели формы обработки. Для каждой выписки указывается организация, расчетный счет и дата выписки.

С помощью обработки «Банковская выписка» в информационную базу удобно вводить документ «Платежное поручение» для отражения операций поступления денежных средств на расчетный счет организации (кнопка «Добавить»).

Также с помощью обработки можно установить признак оплаты всем исходящим платежным документам, введенным ранее в информационную базу, в соответствии с выпиской банка. Для этого предназначена кнопка «Подобрать» - в отдельном окне будет отобран список всех документов, оплата которых не была отражена ранее.

Рис.9. Подбор неоплаченных платежных поручений

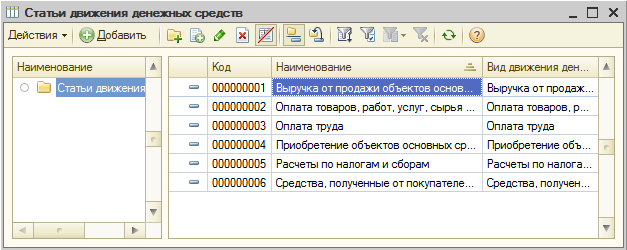

Учет операций с денежными средствами в «1С:Бухгалтерии 8.2» может вестись в разрезе статей движения денежных средств. В кассовых и банковских документах при этом заполняется реквизит «Статья ДДС» (статья движения денежных средств). Значения данных реквизитов выбираются из справочника «Статьи движения денежных средств» (меню «Банк» («Касса») — «Статьи движения денежных средств»).

Рис.10. Статьи движения денежных средств

Данный справочник установлен в качестве вида субконто и используется для ведения аналитического учета по статьям движения денежных средств на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Обороты по статьям движения денежных средств используются при формировании бухгалтерской отчетности для автоматического заполнения Формы «Отчет о движении денежных средств».