3. Методи комплексної оцінки господарсько-фінансової діяльності.

Комплексна оцінка господарської діяльності - це її характеристика, що отримана в результаті одночасного і злагодженого вивчення сукупності показників, що відображають всі (або майже всі) аспекти господарських процесів, і що містить узагальнюючі висновки про результати діяльності об'єкту на основі виявлення якісних і кількісних відмінностей від бази порівняння (плану, нормативів, попередніх періодів і т.д.).

Теоретично витікає, що оцінювати досягнення підприємств треба по одному якому-небудь показнику. Проте складність діяльності не дозволяє виділити з числа узагальнюючих показників який-небудь один як основний. Тому застосовують різні методи зведення показників в єдиний інтегральний .

В даний час використовуються наступні методи побудови інтегрального показника:

1. Метод сум.

Інтегральний показник комплексної оцінки розраховується для кожного виробничого об'єкту по формулі

або

де хфij, хбij, xmaxij - відповідно фактичне, базисне і максимальне (еталонне) значення i-го показника на j-м виробничому об'єкті.

Тобто

Результати, засновані на розрахунку комплексної оцінки по методу сум приведені в таблиці 1.

Таблиця 1 - Оцінні результати, отримані методом сум

|

Номер цеху |

Нормовані значення показників |

К |

Одержані місця | ||

|

1 |

2 |

3 | |||

|

1 |

98,0 |

100,0 |

101,0 |

299,0 |

2 |

|

2 |

101,4 |

101,6 |

102,2 |

305,2 |

1 |

|

3 |

100,6 |

100,1 |

98,0 |

298,7 |

3 |

Недоліком методу є можливість високої оцінки результатів по інтегральному показнику при значному відставанні по якому-небудь приватному показнику, яке покривається за рахунок високих досягнень по інших приватних показниках.

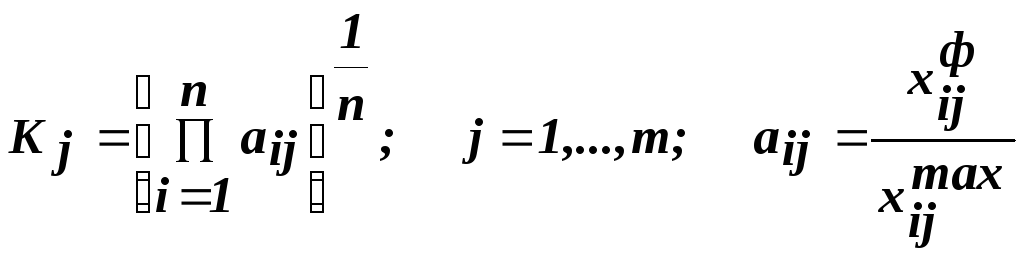

2. Метод геометричної середньої.

Також припускає розрахунок коефіцієнтів для оцінюваних показників, таких щоб 0aij1. За одиницю приймається значення, відповідне найвищому рівню даного показника.

Узагальнююча оцінка виходить у вигляді коефіцієнта:

Цей метод доцільно застосовувати при відносно малому числі показників і у випадку, якщо більшість їх значень близько до одиниці.

В деяких випадках застосовний метод коефіцієнтів, коли оцінка виходить множенням відповідних коефіцієнтів:

![]()

Цей метод практично не відрізняється від методу середній геометричній.

3. Метод суми місць припускає попереднє ранжирування об'єктів по окремих показниках. Кожному показнику відповідає новий параметр Sij, що визначає місце кожного об'єкту серед інших по i-му показнику.

Складається таблиця балів {Sij} і на основі цієї матриці розраховується конкретне значення узагальнюючої оцінки:

![]()

Застосування цих методів можливо тільки у разі однонаправленого впливу всіх оцінюваних параметрів на ефективність. Це дозволяє ранжувати виробничі об'єкти за збільшенням (убуванням) значень інтегрального показника. У разі різної направленості дії показників, при розрахунку показника комплексної оцінки слід розглядати зворотні до початкових величин показники. Результати розрахунку за допомогою методу суми місць представлені в табл. 2.

Таблиця 2 - Місця, отримані методом суми місць.

|

Номер цеху |

Значення показників |

Кj |

Отримані місця |

Отримані місця з урахуванням порівняльної значущості, aij | ||

|

1 |

2 |

3 | ||||

|

1 |

3 |

2,5 |

2 |

7,5 |

1 |

1 |

|

2 |

1 |

1 |

3 |

5 |

3 |

2 |

|

3 |

2 |

2,5 |

1 |

5,5 |

2 |

3 |