2 Організація обліку та контролю основних засобів

2.1 Організаційно - економічна характеристика базового суб’єкта господарювання

"Хімтекстильмаш" сьогодні - це провідна в Україні організація з обладнання для виробництва хімічних волокон, яка здійснює розробку та виробництво створюваного устаткування і орієнтована на потреби конкретного замовника.

Основними напрямками діяльності "Хімтекстильмашу" є створення нового і модернізація діючого технологічного обладнання:

- для виробництва хімічних волокон, ниток і волокнистих матеріалів з термопластичних полімерів (поліамідів, поліефірів, поліолефінів і т.п.)

- для переробки продукції агропромислового комплексу та для харчових виробництв.

У програму робіт по першому напрямку входять:

- обладнання полімеризації, гранулювання полімерів, екстракції та сушіння грануляту;

- екструдери та обладнання екструдерного формувань, приймально-намотувальні машини для синтетичних ниток і волокон технічного та текстильного призначення;

- лінії виробництва монониток, волосяні, жилки і щетини;

- агрегати виробництва нетканих матеріалів;

- апарати для намотування скляних ниток і ревінга;

- текстурируются, витяжні, нагрівальні, перемотувальні та ін пристрої та механізми;

- обладнання для спеціальної обробки хімічних ниток, джгутів, волокнистих матеріалів;

- електроприводи, системи автоматичного контролю і управління технологічними параметрами на створюваних машинах.

Другий напрямок діяльності сформувалося в останні 10 років. Завдяки накопиченому досвіду і знань у галузі наукоємного машинобудування і технології виробництва хімічних волокон ПАТ "Хімтекстильмаш" розробив і освоїв випуск переробного обладнання для АПК і харчових виробництв.

До нього належать:

- обладнання для отримання рослинної олії з насіння олійних культур;

- обладнання для швидкої пастеризації молока і переробки його в масло, сир, сметану, сухе та згущене молоко;

- обладнання для отримання гречаної крупи із зерна гречки;

- обладнання хлібопекарських та кондитерських виробництв;

- інше обладнання.

ПАТ "Хімтекстильмаш" має досвідчених, висококваліфікованих фахівців, необхідною випробувальною і виробничою базою і може постачати машинотехнічну продукцію як комплектними лініями, так і окремими машинами та складовими частинами.

ПАТ «Хімтекстильмаш» засноване у 1960 р. Наказом Голови державного комітету Ради Міністрів з автоматизації та машинобудування СССР за №174 від 19.05.1960р. у м. Чернігові був створена філія ВНІІЛТЕКМАШ. У 1986 році згідно наказу №28 від 12.02.1986р. Мінмашлегпром СССР було створене Науково-виробнче підприємство «Хімтекстильмаш», до складу якого увійшли інститут ВНДІМСВ та дослідний завод ВНДІМСВ.

У 1994 році наказом Мінмашпрому України за №1739 від 27.12.1994р. на базі НВП «Хімтекстильмаш» створене ВАТ «Хімтекстильмаш», яке у квітні 2011 рокку згідно наказу Фонду державного майна від 29.04.2011р. №683 стало ПАТ «Хімтекстильмаш».

Згідно Постанови Кабінету Міністрів України від 23.12.2004р. №1734 підприємство було включене до переліку підприємств, які мають стратегічне значення для економіки та безпеки держави.

ПАТ «Хімтекстильмаш» має юридичну адресу: 14001, м.Чернігів, вул.Щорса, 110.

Статутний капітал становить 994 819 грн. Він поділений на 3 979 276 простих іменних акцій. Номінальна вартість акцій – 0,25 грн. Розмір корпоративних прав держава – 100%, акціонером є Фонд державного майна України.

Статутом підприємства передбачені такі сфери діяльності:

розробка, виготовлення, реалізація машин і обладнання для виробництва хімічних, природних та мінеральних ниток, волокон, волокнистих матеріалів виробничо-технічного і побутового призначення;

розробка, виготовлення, реалізація товарів (продукції) широкого вжитку, деталей, вузлів;

розробка, виготовлення, машин і обладнання для харчової промисловості та переробки продукції агропромислового комплексу;

інші види виробничої діяльності;

проведення та реалізація науково-дослідницьких, дослідно-конструкторських, технологічних, конструкторсько-екпериментальних робіт з розробки та впровадження у виробництво нових видів продукції;

організація та проведення випробувань обладнання, передбачених стандартами та нормативно-правовими актами з технічного регулювання;

аналіз основних напрямків розвитку обладнання і продукції (товарів) в Україні та в світі, проведення маркетингових досліджень та реалізації результатів цієї роботи;

здійснення науково-організаціних робіт щодо визначення перспектив та стратегічних шляхів розвитку техніки і технології та закріплених напрямів діяльності;

організація і проведення науково-технічних конференцій, симпозіумів і нарад;

здійснення торгівельної діяльності;

здійснення експертної діяльності;

надання науково-технічних послуг і послуг посередницької діяльності;

надання послуг побутового призначення.

Для здійснення аналізу фінансово - майнового стану підприємства розглянемо основні техніко – економічні показники, які нададуть можливість спрогнозувати подальші перспективні напрями його діяльності та прийняти обґрунтовані управлінські рішення (таблиця 2.1).

Таблиця 2.1 - Основні техніко-економічні показники діяльності ПАТ «Хімтекстильмаш»

|

Назва показника |

2012 |

2013 |

2014 |

Зміни за рік |

Темпи росту за рік, % | ||

|

2012/13 |

2013/14 |

2013 |

2014 | ||||

|

Дохід (виручка) від реалізації, тис.грн. |

1063 |

2370 |

2368 |

1307 |

-2 |

222,95 |

99,92 |

|

Собівартість реалізованої продукції, тис.грн. |

723 |

2390 |

2238 |

1667 |

-152 |

330,57 |

93,64 |

|

Витрати на 1 грн. реалізованої продукції, грн./ грн. |

0,680 |

1,008 |

0,945 |

0,328 |

-0,063 |

148,27 |

93,72 |

|

Валовий прибуток (збиток), тис.грн. |

340 |

-20 |

130 |

-360 |

150 |

-5,88 |

-650,00 |

|

Чистий прибуток (збиток), тис.грн. |

-1427 |

-946 |

-540 |

481 |

406 |

66,29 |

57,08 |

|

Рентабельність реалізації, % |

47,03 |

-0,84 |

5,81 |

-47,86 |

6,65 |

-1,78 |

-694,15 |

|

Середньорічна вартість основних фондів, тис.грн. |

10570 |

10765 |

10846 |

195 |

81 |

101,84 |

100,75 |

|

Коефіцієнт зносу |

0,769 |

0,788 |

0,797 |

0,019 |

0,009 |

102,43 |

101,21 |

|

Фондовіддача основних фондів |

0,101 |

0,220 |

0,218 |

0,119 |

-0,002 |

218,92 |

99,17 |

|

Чисельність робітників |

46 |

45 |

40 |

-1 |

-5 |

97,83 |

88,89 |

|

Продуктивність праці, тис.грн./чол.. |

23,11 |

52,67 |

59,20 |

29,56 |

6,53 |

227,91 |

112,41 |

|

Середньорічна вартість оборотних коштів, тис.грн. |

4889 |

4901 |

4642 |

12 |

-259 |

100,25 |

94,72 |

|

Коефіцієнт оборотності оборотних коштів |

0,217 |

0,484 |

0,510 |

0,267 |

0,026 |

222,41 |

105,49 |

|

Тривалість обороту оборотних коштів, днів |

1656 |

744 |

706 |

-911,3 |

-38,75 |

44,96 |

94,80 |

Аналіз техніко-економічних показників проводимо за допомогою таблиці 2.1. Можна зробити висновок що обсяг реалізації продукції за 2013 рік збільшився на 1307 тис.грн., або в 2,2 рази, а за 2014 рік навпаки – зменшився на 2 тис.грн., або на 0,08%. Така ситуація не є позитивною, так як зменшення реалізації зменшує грошові надходження на підприємство.

Собівартість реалізованої продукції збільшується за 2013 рік на 1667 тис.грн.(в 3,3 рази), а за 2014 рік навпаки, зменшується на 152 тис.грн. (6,36%).

Ефективність основної діяльності характеризується показниками витрат на 1 грн. реалізованої продукції. За 2012 рік та 2014 роки показники мають оптимальне значення, але у 2013 році показник має величину 1,008 грн./грн., що є наслідком нефективної діяльності.

Валовий прибуток за 2012 та 2014 роки має позитивне значення, що свідчить про ефективну збутову діяльність. У 2013 році валовий прибуток має від’ємне значення, що свідчить про неефективну збутову діяльність. Величина чистого прибутку за всі останні роки має від’ємне значення. Тобто підприємство працює неефективно.

Вартість основних засобів постійно збільшується (за 2013 рік на 195 тис.грн., або на 1,84%, а за 2014 - на 81 тис.грн., або на 0,75%). Негативним явищем є високе значення коефіцієнту зносу, що свідчить про недостатній технічний рівень основних фондів. Але ефективність їх використання покращується за 2013 рік фондовіддача збільшується на 0,1196 грн./грн., або у 2,18 разів. За 2014 рік спостерігається зменшення фондовіддачі на 0,002 грн./грн., або на 0,83%.

Чисельність робітників постійно зменшується. Але позитивним явищем є збільшення показника продуктивності за 2013 рік на 29,56 тис.грн. / чол., або у 2,27 рази, за 2014 рік на 6,53 тис.грн. / чол., або 1,12 разів. Така ситуація свідчить про підвищення ефективності використання трудових ресурсів. Крім того, значний вплив має і ціновий фактор. Тому темпи росту продуктивності в натуральному виразі мали б значно нижчий рівень, ніж у вартісному

Спостерігається збільшення середньорічної вартості оборотних активів за 2013 рік на 12 тис.грн., або на 0,25%, за 2014 рік - зменшення на 259 тис.грн., або на 5,28%. Але має місце покращення рівня використання оборотних активів. Тривалість обороту постійно зменшується, але тривалість обороту становить більше 2,5 років. Така ситуація пов’язана із вилученням коштів з обороту у запаси та незавершене виробництво. В результаті низького рівня оборотності оборотних коштів підприємство буде вимушено залучати додаткову суму коштів на оборотні активи за рахунок кредиторської заборгованості або отримання короткострокових кредитів.

Ліквідність підприємства – це його здатність швидко продати активи й одержати гроші для оплати своїх зобов‘язань. Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов’язань із наявністю ліквідних коштів. Даний аналіз здійснюється за допомогою таких показників: коефіцієнт покриття, коефіцієнт швидкої ліквідності, коефіцієнт абсолютної ліквідності.

Ліквідність – здатність підприємства перетворити свої активи у грошові кошти.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткострокових) зобов'язань може бути погашена негайно. Коефіцієнт розраховується по формулі:

Кал = (ГК + ПФІ) / ПЗ, (2.1)

де Кал - коефіцієнт абсолютної ліквідності,

ГК - кошти і їх еквіваленти;

ПФІ – поточні фінансові інвестиції;

ПЗ - поточні зобов'язання.

Кал12 = 7 / 7163= 0,00098

Кал13 = 5 / 7227 = 0,00069

Кал14 = 13 / 7947 = 0,00164

Коефіцієнт повинен перевищувати величину 0,2. На підприємстві його значення значно нижче нормативу, що свідчить про відсутність достатнього рівня абсолютної ліквідності та нестачу грошових коштів для погашення поточної заборгованості.

Коефіцієнт швидкої ліквідності. На відміну від попереднього, він враховує якість оборотних активів і є більш суворим показником ліквідності, тому що при його розрахунку враховуються найбільш ліквідні поточні активи.

Кшл = (ГК + ПФІ +ДЗ) / ПЗ, (2.2)

де Кшл - коефіцієнт швидкої ліквідності,

ГК – грошові кошти та їх еквіваленти;

ПФІ – поточні фінансові інвестиції;

ДЗ – дебіторська заборгованість;

ПЗ - поточні зобов'язання.

Кшл12 = (7 + 700 + 36 + 78) / 7163 = 0,115

Кшл13 = (5 + 688 + 50) / 7227 = 0,103

Кшл14 = (13 + 693 + 50) / 7947 = 0,095

Коефіцієнт повинен перевищувати величину 1. На даному підприємстві показник не відповідає нормативу, тобто підприємство не має достатнього рівня швидкої ліквідності. Крім того спостерігається негативне явище зменшення даного показника.

Кп = ОК / ПЗ, (2.3)

де Кп - коефіцієнт покриття,

ОК - оборотні активи,

ПЗ - поточні зобов'язання.

Кп12 = 4889 / 7163 = 0,683

Кп13 = 4901 / 7227 = 0,678

Кп14 = 4642 / 7947 = 0,584

Рівень коефіцієнту покриття повинен перевищувати одиницю. Його нормативна величина становить 2,0-2,5. Але на даному підприємстві коефіцієнт не відповідав нормативному значенню і підприємство фактично є банкрутом.

Аналіз показників ліквідності проводимо в таблиці 2.2

Таблиця 2.2 - Аналіз показників ліквідності ПАТ «Хімтекстильмаш»

|

Назва показника |

На 31.12.12 |

На 31.12.13 |

На 31.12.14 |

Зміни за 2013р. |

Зміни за 2014р. | ||

|

Абс. відх |

Темп росту, % |

Абс. відх |

Темп росту, % | ||||

|

Коефіцієнт покриття |

0,683 |

0,678 |

0,584 |

-0,005 |

99,36 |

-0,094 |

86,13 |

|

Коефіцієнт швидкої ліквідності |

0,115 |

0,103 |

0,095 |

-0,012 |

89,70 |

-0,008 |

92,53 |

|

Коефіцієнт абсолютної ліквідності |

0,00098 |

0,00069 |

0,00164 |

-0,00029 |

70,8 |

0,00094 |

236,44 |

Отже, підприємство збільшило залежність від зовнішніх джерел фінансування і значно погіршило рівень ліквідності. Фактично підприємство є банкрутом.

Аналіз фінансової стійкості необхідно проводити за допомогою розрахунку таких показників: коефіцієнт автономії (фінансової незалежності), коефіцієнт фінансової залежності, коефіцієнт фінансової стійкості, коефіцієнт фінансового ризику.

Для оцінки частини власників підприємства в загальній сумі джерел господарських засобів підприємства розрахуємо коефіцієнт автономії, так як характеризує незалежність від зовнішніх джерел фінансування.

Ка = Вк / Б (2.4)

де Ка – коефіцієнт автономії;

Вк – власний капітал;

Б – валюта балансу.

Ка12 = 3798 / 12293 = 0,309

Ка13 = 2852 / 11410 = 0,250

Ка14 = 1746 / 11008 = 0,159

За проведеними розрахунками можна зробити висновок, що на підприємстві виникла негативне явище зменшення величини власного капіталу та збільшення залежності від зовнішніх джерел фінансування. Так як чим вища питома вага власного капіталу, то тим стабільніше фінансове становище підприємства. В підприємство з високим рівнем власних коштів кредитори охочіше вкладають кошти, так як воно з більшою вірогідністю може погасити борги за рахунок власних коштів. Даний показник значно нижчий нормативу.

На противагу коефіцієнту концентрації власного капіталу розраховуємо коефіцієнт фінансової залежності. Він характеризує частину позикових коштів в загальній сумі джерел господарських засобів підприємства.

Кфз = Пк / Б (2.5)

де Ккпк – фінансової залежності;

Пк – позиковий капітал;

Б – валюта балансу.

К фз12 = 8495 / 12293 = 0,691

Кфз13 = 8558 / 11410 = 0,750

Кфз14 = 9262 / 11008 = 0,841

Якщо питома вага власного капіталу зменшується, то позикового збільшується.

Коефіцієнт фінансової стійкості (показує частку фінансування, яку підприємець може витратити впродовж тривалого часу, і вимірюється відношенням загальної суми власних джерел фінансування та довготермінових кредитів і позик до суми сукупного капіталу – оптимальним вважають показник 0,5-0,7),

Кфс = (Вк + Дзз) / Б (2.6)

де Ккпк – фінансової залежності;

Вк – власний капітал;

Дзз – довгострокові зобов’язання та забезпечення;

Б – валюта балансу.

Кфс12 = (3798 + 1332)/ 12293 = 0,417

Кфс13 = (2852 + 1331) / 11410 = 0,367

Кфс14 = (1746 + 1315)/ 11008 = 0,278

Показник постійно зменшується, крім того його величина значно нижча нормативу, що свідчить про нераціональну структуру джерел формування майна підприємства.

Коефіцієнт фінансового ризику показує співвідношення залучених засобів і власного капіталу. Цей коефіцієнт дає найзагальнішу оцінку фінансової стійкості. Вона має досить просту інтерпретацію: показує, скільки одиниць залучених коштів кожну одиницю власних.

Кфр = Пк / Вк (2.7)

де Кфр– коефіцієнт фінансового ризику;

Пк – позиковий капітал;

Вк – власний капітал.

К фр12 = 8495 / 3798 = 2,237

Кфр13 = 8558 / 2852 = 3,001

Кфр14 = 9262 / 1746 = 5,305

Зростання показника у поступовій динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про зниження фінансової стійкості. Оптимальний значення даного коефіцієнта - менше 0,5. Критичне значення дорівнює 1.

Узагальнення даних показників для ПАТ «Хімтекстильмаш» представлено у таблиці 2.3.

Таблиця 2.3 - Аналіз фінансової стійкості ПАТ «Хімтекстильмаш»

|

Назва показника |

На 31.12.12 |

На 31.12.13 |

На 31.12.14 |

Зміни за 2013р. |

Зміни за 2014р. | ||

|

Абс. відх |

Темп росту, % |

Абс. відх |

Темп росту, % | ||||

|

Коефіцієнт автономії |

0,309 |

0,250 |

0,159 |

-0,059 |

80,90 |

-0,091 |

63,46 |

|

Коефіцієнт фінансової залежності |

0,691 |

0,750 |

0,841 |

0,059 |

108,54 |

0,091 |

112,18 |

|

Коефіцієнт фінансової стабільності |

0,417 |

0,367 |

0,278 |

-0,051 |

87,85 |

-0,089 |

75,85 |

|

Коефіцієнт фінансового ризику |

2,237 |

3,001 |

5,305 |

0,764 |

134,16 |

2,304 |

176,79 |

На даному підприємстві дуже низька фінансова стійкість і висока залежність від зовнішніх джерел.

Дослідження показників рентабельності дає змогу комплексно оцінити ефективність господарської діяльності підприємства. Найголовнішими показниками є: рентабельність діяльності, рентабельність власного капіталу, рентабельність капіталу підприємства та валова рентабельність продаж.

Організація обліку у ПАТ «Хімтекстильмаш»

Організація бухгалтерського обліку на будь – якому підприємстві передбачає, перш за все, формування та організацію роботи облікового апарату, тобто побудову бухгалтерської служби, визначення її місця в системі управління та взаємодію з іншими підрозділами, визначення прав та обов’язків головного бухгалтера та інших працівників бухгалтерії.

Бухгалтерія ПАТ «Хімтекстильмаш» організовує свою роботу відповідно до Положення про бухгалтерію. Положення про бухгалтерію - це затверджений керівником підприємства документ, що містить у собі права і обов’язки бухгалтерії, її структуру, умови взаємодії бухгалтерії з іншими структурними підрозділами, відповідальність.

У структурі даного документа досліджуваного підприємства виявлено деякі недоліки, а саме: відсутність розділу, який регламентує завдання бухгалтерії, а також розділу, який визначає взаємодію бухгалтерії із структурними підрозділами. Не наведено і відомостей про структуру бухгалтерії, але її можна визначити виходячи із загальної структури підприємства.

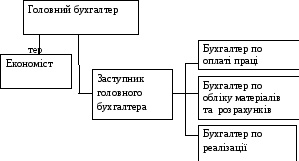

На досліджуваному підприємстві застосовується лінійна структура облікового апарату, в основу якої покладено принцип розпорядження, яке передається за всіма рівнями виконавців (рисунок 2.1). Така структура забезпечує створення єдиної вертикальної лінії управління, тобто здійснення прямого впливу на підлеглих. Це означає, що кожен працівник бухгалтерської служби підпорядкований безпосередньо головному бухгалтеру. Я вважаю, що дана структура управління є оптимальною для досліджуваного підприємства, виходячи з його розмірів та обсягу надаваних послуг. Перевагами даної структури управління є: чіткість взаємовідносин, неупередженість команд, оперативність підготовки та реалізації управлінських рішень, надійний контроль.

Бухгалтерський облік господарської діяльності ПАТ «Хімтекстильмаш» здійснює самостійна бухгалтерія на чолі з головним бухгалтером. Збір, попередня обробка і формуванні бухгалтерських даних здійснюється в бухгалтерії підприємства.

Рисунок 2.1 – Структура бухгалтерії ПАТ «Хімтекстильмаш»

Відповідальність за організацію бухгалтерського обліку несе керівник господарства. Він повинен створити належні умови для ведення бухгалтерського обліку та забезпечити неухильне виконання всіма працівниками, які мають відношенні до облікового процесу вимог головного бухгалтера.

Спеціалісти бухгалтерії тісно співпрацюють із працівниками інших підрозділів та мають право вимагати від них надання матеріалів (планів, звітів, довідок), необхідних для здійснення роботи, що входить до компетенції бухгалтерії, та передавати підрозділам необхідну управлінську інформацію. Працівники бухгалтерії мають право не приймати до виконання та оформлення документи, за операціями, які порушують чинне законодавство.

Взаємодія бухгалтерії з іншими підрозділами проявляється в наступному:

від адміністрації бухгалтерська служба отримує копії наказів і розпоряджень директора по основній діяльності та передає проекти наказів і розпоряджень з питань фінансової діяльності, довідки, дані на запит керівника, звіти про результати діяльності;

з відділу кадрів бухгалтерія отримує копії наказів по особовому складу, табелі обліку робочого часу, лікарняні листки, звіти про використання бланків трудових книжок та передає відомості використання чергових відпусток, бланки трудових книжок і додатки до них;

зі складів надходять документи щодо руху товарно – матеріальних цінностей;

від служби головного інженера надходять документи про рух обладнання та його ремонт;

із виробничого відділу до бухгалтерії передаються відомості, щодо обсягу наданих послуг, витрати, тощо.

Взаємодія зі сторонніми організаціями полягає в отриманні із банку Виписок за рахунками, копій доданих до них документів, чеків на отримання грошових коштів, об’яв на внесення готівки. Також бухгалтерія передає податкові декларації, фінансові звіти до Державної податкової служби.

Усі працівники бухгалтерії призначаються на посади і звільняються з посад наказом директора підприємства в порядку, передбаченому чинним трудовим законодавством.

Бухгалтерія ПАТ «Хімтекстильмаш» у своїй діяльності керується Конституцією України, Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, іншими нормативно – правовими актами, що стосуються діяльності підприємства, Статутом підприємства, правилами внутрішнього трудового розпорядку, наказами (розпорядженнями) керівника підприємства та Положенням про бухгалтерію.

Ефективність роботи бухгалтерської служби прямо залежить від раціонального розподілу обов’язків головного бухгалтера та підлеглих йому облікових працівників.

Коло обов'язків головного бухгалтера або особи, на яку покладено ведення бухгалтерського обліку, визначається Законом України "Про бухгалтерський облік та фінансову звітність в Україні":

Для забезпечення належної роботи бухгалтерії ПАТ «Хімтекстильмаш» на кожного працівника складена та затверджена посадова інструкція. Посадова інструкція – це документ, у якому визначено права, обов’язки та відповідальність посадової особи.

Посадові інструкції, що діють на підприємстві, складаються із семи розділів: загальні положення; кваліфікаційні вимоги; завдання та обов’язки; права; відповідальність; повинен знати; інші положення. У розділі «Повинен знати» наведені вимоги про те, які працівник повинен знати законодавчі і нормативні акти, правила внутрішнього розпорядку, кореспонденції рахунків та ін. вимоги.

Головний бухгалтер діє від імені підприємства, підписує фінансову звітність, обліковує основні засоби, аналізує фінансовий стан підприємства, його прибуток, керує роботою всього апарату бухгалтерії і загальним відділом. Повну відповідальність за якість і своєчасне виконання покладених на бухгалтерію завдань і функцій несе головний бухгалтер.

Головний бухгалтер має одного заступника. Замісник забезпечує ведення бухгалтерського обліку з дотриманням єдиних методологічних засад, здійснює заходи щодо надання користувачам повної, правдивої та неупередженої інформації про стан підприємства, забезпечує складання на основі даних бухгалтерського обліку фінансової звітності підприємства та її подання в установлені строки,здійснює контроль за веденням касових операцій та виконує інші обов’язки, визначені посадовою інструкцією.

У бухгалтерії працює ще три бухгалтери, кожен із яких виконує покладені на нього обов’язки, визначені в посадовій інструкції. Посадові інструкції розробляються та затверджуються головним бухгалтером.

Бухгалтери, залежно від розподілених обов’язків проводять операції з обліку надходження, збереження і використання матеріальних цінностей та розрахунків з постачальниками, розрахунки з робітниками і службовцями по заробітній платі і соціальному страхуванні, здійснюють розрахунки з фінансовими органами, ощадними касами, депонентами, складають звітність, здійснють контроль за використанням фонду оплати праці.

Бухгалтер у своїй діяльності підпорядковується головному бухгалтеру, директору ПАТ «Хімтекстильмаш», заступнику головного бухгалтера. Кожен бухгалтер несе відповідальність за неналежне виконання або невиконання своїх посадових обов’язків, передбачених у посадовій інструкції. Обов’язки між працівниками бухгалтерії розподіляє головний бухгалтер.

До складу бухгалтерії входить економіст, який по сумісництву виконує обов’язки касира. Розробляє і організує впровадження заходів щодо підвищення продуктивності, ефективності та рентабельності виробництва, якості продукції, зниження собівартості, забезпечення зростання продуктивності праці, досягнення ефективних результатів за умов раціоналізації витрат матеріальних, трудових і фінансових ресурсів. Керує роботою з підвищення рівня економічних знань працівників. Контролює своєчасність подання звітів про результати економічної діяльності у відповідні органи.

Облікова політика ПАТ «Хімтекстильмаш» висвітлена у Наказі про облікову політику. Він розроблений головним бухгалтером і затверджений підписом керівника підприємства. Ведення обліку, згідно з Наказом про облікову політику досліджуваного підприємства здійснюється за Журнально – ордерною формою, яка передбачає ведення Журналів – Ордерів та допоміжних відомостей до них. Журнали - ордери - це багатографні реєстри, призначені для відображення кредитових оборотів головного рахунка, для якого відкрито журнал-ордер. Усі господарські операції наводяться у хронологічному порядку на підставі первинних документів. Підсумки із Журналів – ордерів переносять до головної книги, в якій виводяться кінцеві залишки по всіх рахунках, необхідних при складанні звітності. Для кожного місяця у Головній книзі відведено окремий рядок, Головна книга відкривається на рік.

На сьогодні на підприємстві з метою забезпечення безперервності відображення операцій та достовірної оцінки активів, зобов’язань і капіталу на підприємстві застосовується комп’ютерна бухгалтерська програма 1С Бухгалтерія, яка є автоматизованим варіантом Журнально – Ордерної форми обліку. Переваги автоматизованої форми обліку полягають у тому, що скорочуються обсяги паперового документообігу, з'являється можливість у будь-який час сформувати необхідні документи із наперед заданими параметрами та умовами, у розрізі потрібних показників – за інвентарними номерами, за матеріально-відповідальними особами.

У Наказі про облікову політику досліджуваного підприємства зазначено, що з метою підтвердження реальності фінансової звітності проводиться інвентаризація майна незалежно від його місцезнаходження, а також усіх видів фінансових зобов’язань. Інвентаризація оборотних активів проводиться один раз на квартал. Всі інші види майна підлягають інвентаризації дин раз на рік, не раніше ніж за два місяці до кінця звітного року. Технологія побудови обліку в програмі «1С :Бухгалтерія» наведена на рисунку 2.4.

Довідники:

1.План рахунків

2.Валютний облік

3.Аналітичний баланс

4.Константи

5.Корективи проведення

Перенесення проведень

Ручне ведення

проведення

Журнал операцій

Розрахунок підсумків

Вихідні довідники 1.Шахматка 2.Оборотно-сальдова

відомість 3.Аналіз

рахунка 4.Карточки

рахунків 5.Журнали

ордери 6.Касова

книга 7.Головна

книга

Документи і розрахунки

Сервіс

1.Калькулятор

2.Календар

3.Табло

4.Монітор користувача

5.Табло рахунків

6.Термінове обладнання

7.Параметри

8.Панелі інструментів

Типові операції

Звітність

Довільні звіти

Регламентовані

(обов’язкові)

звіти

Рисунок 2.2– Схема автоматизованого бухгалтерського обліку в комп’ютерній програмі «1С: Бухгалтерія»

Основні елементи облікової політики досліджуваного підприємства представлено в таблиці 2.4.

Таблиця 2.4 – Елементи облікової політики ПАТ «Хімтекстильмаш»

|

Складовий елемент облікової політики |

Варіант, обраний підприємством |

|

Методи амортизації основних засобів |

Прямолінійний |

|

Методи амортизації інших необоротних матеріальних активів |

В першому місяці їх використання в розмірі 100 % вартості |

|

Переоцінка необоротних активів |

Проводиться у разі суттєвого відхилення балансової вартості активу від його справедливої вартості |

|

Методи амортизації нематеріальних активів |

Прямолінійний |

|

Методи оцінки вибуття запасів |

Сировина і матеріали, призначені для виробничих потреб – за середньозваженою собівартістю; незавершене виробництво – за нормативними затратами; товари – за цінами продажу. |

Аналіз Наказу про облікову політику ПАТ «Хімтекстильмаш» дозволив виявити ряд недоліків:

не наведена вартісна межа віднесення активів до основних засобів;

відсутній порядок визначення ліквідаційної вартості основних засобів;

не вказано відомостей щодо строку корисного використання основних засобів;

не наведено класифікації основних засобів для цілей бухгалтерського обліку;

не визначено межу суттєвості;

у наказі не передбачено автоматизоване ведення обліку.

Для зберігання документів у ПАТ «Хімтекстильмаш» призначені архіви. Поточний архів розташований безпосередньо в бухгалтерії підприємства. Постійний архів розміщується у спеціально обладнаному приміщенні і призначений для зберігання не тільки бухгалтерських документів і звітів, а й справ інших підрозділів і служб підприємства. Всі прийняті на зберігання справи реєструють в архівній книзі, що полегшує пошук документів чи справу в разі необхідності. Відповідно опрацьовані: систематизовані у хронологічному порядку, прошиті й марковані ярликами (рубриками) документи з поточного архіву передають у постійний після закінчення звітного року. У архіві працює спеціально призначена особа архіваріус. Первинна документація зберігається в архіві окремо від облікових регістрів. Терміни зберігання документів у постійному архіві визначено у Наказі про облікову політику.

2.3 Організація первинного, аналітичного та синтетичного обліку основних засобів

Мета організації обліку основних засобів полягає у забезпеченні створення належних умов для своєчасного і повного відображення операцій, пов’язаних із надходженням, зберіганням і використанням, реалізацією та ліквідацією основних засобів.

Основними завданнями організації обліку основних засобів є:

контроль за збереженням основних засобів;

правильне і своєчасне документальне оформлення та відображення в регістрах обліку надходження, внутрішнього переміщення і вибуття об’єктів основних засобів;

правильне обчислення та відображення в обліку сум зносу основних засобів;

організація виявлення та аналізу результатів від реалізації основних засобів;

організація повної та своєчасної реєстрації даних про основні засоби у Головній книзі;

контроль за витратами на ремонт основних засобів та ін.

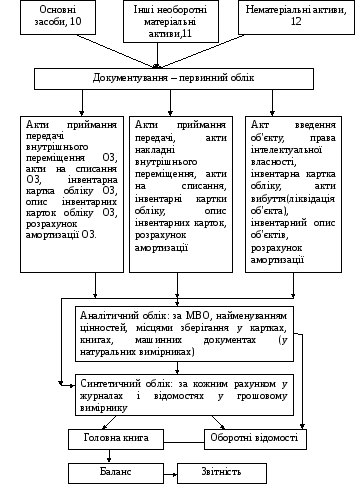

Концептуальна модель організації обліку основних засобів та інших необоротних матеріальних активів представлена на рисунку 2.3.

Рисунок 2.3 – Концептуальна модель організації обліку необоротних активів

Одиницею обліку основних засобів є інвентарний об’єкт. Для контролю за збереженням і рухом основних засобів і правильним їх використанням кожному інвентарному об'єкту присвоюють свій цифровий номер, який називається інвентарним номером. Інвентарні номери привласнюють окремим об'єктам на весь період перебування їх у господарстві ПАТ «Хімтекстильмаш». При вибутті об'єкта із підприємства інвентарний номер іншим об'єктам не присвоюється. Усі основні засоби, які знаходяться в експлуатації, закріплюються за підрозділами підприємства.

Метою первинного обліку основних засобів є збирання та обробка даних про факти господарської діяльності, їх подальше перетворення на інформацію, яка дає можливість апарату управління розробляти, ухвалювати рішення та уникати економічних прорахунків.

Документальне оформлення руху основних засобів у ПАТ «Хімтекстильмаш» проводиться на основі типових форм первинної документації, затверджених наказом Міністерства статистики України від 29.12.95 р. № 352.

На підприємство основні засоби можуть надходити у результаті капітальних вкладень, придбання за плату в інших підприємств і осіб, отримання від інших підприємств або осіб безоплатно, внесення засновниками в рахунок їхніх внесків до статутного фонду підприємства, оприбуткування надлишків основних засобів, виявлених під час інвентаризації. Вибувають основні засоби із ПАТ «Хімтекстильмаш» також із різних причин: внаслідок продажу, повного зносу і непридатності для подальшої експлуатації, у порядку безоплатної передачі іншим підприємствам, стихійного лиха. Важливого значення набуває правильне та своєчасне відображення наведених операцій в обліку з метою забезпечення достовірності інформації. Для відображення їх у первинному обліку на досліджуваному підприємстві використовуються первинні документи, назви та призначення яких пропонуємо розглянути за допомогою таблиці 2.5.

При отриманні (купівлі) основних засобів акт складає комісія, яка призначається розпорядженням (наказом) керівника підприємства. Складання загального акту, яким оформляється приймання декількох об’єктів основних засобів, дозволяється лише при обліку господарського інвентарю, інструментів, обладнання тощо, якщо ці об’єкти однотипні, мають однакову вартість та прийняті в одному календарному місяці.

Із балансу підприємства списують майно, яке морально застаріло, а також ті основні засоби, що повністю втратили своє виробниче призначення внаслідок фізичного зносу, аварії, стихійного лиха, якщо їх відновити неможливо або економічно недоцільно і вони не можуть бути реалізовані.

Таблиця 2.5 – Первинні документи, що відображають операції з обліку основних засобів

|

Типова форма документа |

Призначення облікової форми |

Особливості оформлення |

|

1 |

2 |

3 |

|

ОЗ – 1 Акт приймання – передачі (внутрішнього переміщення) основних засобів |

Для оформлення зарахування до складу основних засобів окремих об’єктів, внутрішнього переміщення основних засобів між підрозділами підприємства, для виключення із складу основних засобів при передачі іншому підприємству. |

Складається в одному примірнику на кожний об’єкт. При оформленні внутрішнього переміщення основних засобів акт складається у двох примірниках. При безоплатній передачі: 2 екземпляри. За плату: у трьох примірниках, перші два – для підприємства та продавця, третій – для покупця.

|

|

ОЗ – 2 Акт приймання – здачі відремонтованих, реконструйованих та модернізованих об’єктів |

Для оформлення приймання – здачі основних засобів із ремонту, реконструкції та модернізації. |

Якщо ремонт виконує інше підприємство, то акт складається у двох примірниках (другий примірник передається підприємству, що здійснило ремонт основних засобів).

|

Продовження таблиці 2.5

|

ОЗ – 3 Акт на списання основних засобів |

Для оформлення вибуття основних засобів (крім автотранспортних) при повному або частковому їх списанні.

|

Складається у двох примірниках: один передають до бухгалтерії, другий залишається у відповідальної за зберігання основних засобів особи. |

|

ОЗ - 4 Акт на списання автотранспортних засобів |

Для оформлення списання вантажних або легкових автомобілів, причепів чи напівпричепів при їх ліквідації. |

Складається у двох примірниках: один передають до бухгалтерії, другий залишається у відповідальної за зберігання основних засобів особи.

|

|

ОЗ - 6 Інвентарна картка обліку основних засобів |

Для обліку усіх видів основних засобів, групового обліку однотипних об’єктів, що надійшли в експлуатацію в одному календарному місяці,мають однакове призначення і характеристики. |

Виписується в одному екземплярі на кожний об’єкт або їх групу. У розділі «Коротка індивідуальна характеристика об’єкта» записуються основні якісні та кількісні показники об’єкта або їх групи. |

|

ОЗ – 7 Опис інвентарних карток по обліку основних засобів |

Для реєстрації інвентарних карток обліку основних засобів. |

Складається в одному екземплярі. Записи здійснюють у розрізі класифікаційних груп основних засобів. |

|

ОЗ – 9 Інвентарний список основних засобів |

Для обліку основних засобів за місцем їх знаходження по матеріально – відповідальних особах. |

Дані, що містяться в ньому повинні бути тотожними записам у інвентарних картках, що ведуться в бухгалтерії. |

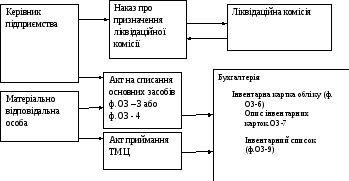

За наказом керівника підприємства створюють постійно діючу комісію, яка готує постійний матеріал для списання основних засобів із балансу. У актах на списання майна зазначають причину вибуття, дають опис технічного стану основних частин, вузлів, деталей, конструктивних елементів, вказують балансову вартість, суму нарахованого зносу, рік введення в експлуатацію, кількість і вартість проведених ремонтів. Схема документування обліку вибуття основних засобів наведена на рисунку 2.6.

Матеріальні цінності, одержані від ліквідації основних засобів, оприбутковують по цінах можливого використання. У бухгалтерії дані затверджених актів використовують для записів про вибуття основних засобів в інвентарних картках, інвентарних описах. Вони також є підставою для здачі на склад запасних частин, агрегатів, металобрухту, інших цінностей, отриманих у результаті ліквідації. Бухгалтерія визначає результат від ліквідації основних засобів. При передачі основних засобів безкоштовно їх списують із балансу тільки після одержання письмового повідомлення про зарахування на баланс іншого підприємства.

Рисунок 2.4 - Схема документування з обліку вибуття основних засобів

Документуванням господарських операцій займаються не лише працівники бухгалтерії, але й у першу чергу ті, хто здійснює господарські операції. Тому кожному виконавцю необхідно надати витяг із графіка документообігу, в якому наводять перелік первинних документів, які відносять до функціональних обов’язків даного співробітника, строки їх подання і підрозділи підприємства, в які їх передають, строки і порядок подання первинних документів.

Графік документообігу первинних документів із обліку основних засобів повинен бути частиною загального графіку документообігу підприємства.

Для розробки графіку документообігу первинних документів із обліку основних засобів необхідно керуватись наказом Міністерства фінансів України "Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку" та враховувати особливості організації виробництва і структури підприємства.

У ході дослідження організації обліку на ПАТ «Хімтекстильмаш» було з’ясовано, що на підприємстві не затверджено графіка документообігу первинних документів, що на нашу думку, гальмує процес обліку основних засобів та не відповідає чинним положенням бухгалтерського обліку.

Основними регістрами аналітичного обліку основних засобів у господарстві є інвентарні картки. На титульній стороні інвентарних карток вказують найменування і інвентарний номер об'єкта, рік виготовлення (народження), дату і номер акта про прийняття, місце знаходження, повну вартість, шифр витрат (для віднесення сум зносу), суму зносу на дату переоцінки або надходження об'єкта. Потім у картці відмічають дату і вартість кожного капітального ремонту, внутрішнє переміщення об'єкта і причину вибуття. Інвентарні картки заповнюються на підставі первинних документів: актів приймання - передачі, технічних паспортів. Для контролю за збереженням інвентарних карток, їх реєструють в описі інвентарних карток по обліку основних засобів.

Синтетичний облік основних засобів у ПАТ «Хімтекстильмаш» здійснюють за активним балансовим рахунком 10 “Основні засоби” та за рахунком 11 “Інші необоротні матеріальні активи”.

Рахунок 10 “ Основні засоби ” призначено для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів.

Сальдо рахунка №11 “ Інші необоротні матеріальні активи ” разом із сальдо рахунка № 10 “ Основні засоби ” відображається у Балансі загальною сумою за статтею “ Основні засоби ”.

За дебетом рахунку 10 “Основні засоби” відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта; сума дооцінки вартості об’єкта основних засобів, за кредитом – вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта основних засобів, сума уцінки основних засобів. На рахунку 10 відображаються також суми переоцінки основних засобів.

Рахунок 10 “Основні засоби ” має такі субрахунки:

100 “Інвестиційна нерухомість” ;

101 “Земельні ділянки” ;

102 “Капітальні витрати на поліпшення земель” ;

103 “Будинки та споруди” ;

104 “Машини та обладнання” ;

105 “Транспортні засоби” ;

106 “Інструменти, прилади та інвентар” ;

107 “Тварини” ;

108 “Багаторічні насадження” ;

109 “Інші основні засоби “.

Основні засоби при надходженні на підприємство обліковуються в порядку капітальних інвестицій, облік яких ведуть на рахунку 15 “Капітальні інвестиції”.

Таблиця 2.6- Бухгалтерські проводки з обліку надходження основних засобів

|

№ п/п |

Зміст операції |

Кореспондуючі рахунки | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Отримання від постачальника | |||

|

|

Відображено вартість основних засобів, що надійшли від постачальника |

15 |

631 |

|

|

Відображено податковий кредит |

641 |

631 |

|

|

Сплачено постачальнику заборгованість |

631 |

311 |

|

|

Відображено витрати на транспортування основних засобів |

15 |

63 |

|

|

Відображено суму податкового кредиту з ПДВ |

641 |

631 |

|

|

Оплачено витрати за транспортні послуги |

631 |

311 |

|

|

Відображено витрати з доведення основних засобів до стану, придатного до використання |

15 |

66,65,20 |

|

8. |

Введено основні засоби в експлуатацію |

10 |

15 |

|

Будівництво | |||

|

9. |

Одержано акт виконаних робіт і відображено проведення капітальних інвестицій без ПДВ |

151 |

631 |

|

10. |

Відображено ПДВ |

641 |

631 |

|

11. |

Оприбутковано об’єкт будівництва |

103 |

151 |

|

12. |

Сплачено за актом виконаних робіт |

631 |

311 |

|

Безоплатне одержання | |||

|

213. |

Відображено вартість безоплатно одержаних основних засобів |

10 |

424 |

|

14. |

Відображено витрати на транспортування |

15 |

631 |

|

15. |

Відображено суму податкового кредиту |

641 |

631 |

|

16. |

Оплачено витрати на транспортування |

631 |

311 |

|

17. |

Зараховано безоплатно отриманий об’єкт до складу основних засобів |

10 |

15 |

|

Внесення до статутного капіталу | |||

|

18. |

Відображено внесок до статутного капіталу |

46 |

40 |

|

19. |

Одержано основні засоби, що надійшли від засновника |

10 |

46 |

|

20. |

Відображено витрати на транспортування основних засобів |

15 |

63 |

|

21. |

Відображено суму податкового кредиту |

641 |

631 |

|

22. |

Оплачено витрати на транспортування |

631 |

311 |

|

23. |

Зараховано об’єкт до складу основних засобів |

10 |

15 |

При зарахуванні об’єкта до складу основних засобів здійснюються записи по дебету рахунка 10 “Основні засоби” та кредиту рахунка 15 “Капітальні інвестиції”. На підприємстві субрахунок 15 деталізується:

151 “Капітальне будівництво”;

152 “Придбання (виготовлення) основних засобів”;

1521 “Придбання основних засобів”;

1522 “Виготовлення і модернізація основних засобів”.

Бухгалтерський облік зносу основних засобів ведеться за рахунком 13 “Знос необоротних активів” (131 “Знос основних засобів”).

Основні засоби списуються з балансу ПАТ «Хімтекстильмаш» у разі їх вибуття або коли активи перестають відповідати критеріям визнання активу.

Реалізація, ліквідація основних засобів оформляється бухгалтерськими проводками, відображеними у таблиці 2.7. Основні засоби можуть бути безоплатно передані іншому підприємству та передаватися як внесок до статутного фонду іншого підприємства. У такому разі робиться запис по дебету рахунка 13 та по кредиту 10 рахунка з одночасним відображенням залишкової вартості об’єкта.

П (с) Бо 7 виключає можливість прямого продажу основних засобів, тому їх переводять до складу необоротних активів, утримуваних для продажу.

Таблиця 2.7 – Господарські операції з обліку вибуття основних засобів

|

№ п/п |

Зміст господарської операції |

Кореспондуючі рахунки | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Реалізація основних засобів | |||

|

1. |

Переведено основні засоби до складу необоротних активів, утримуваних для продажу. |

286 |

10 |

|

2. |

Списано знос основних засобів |

131 |

10 |

|

3. |

Списано залишкову вартість реалізованих основних засобів |

943 |

286 |

|

4. |

Відображено дохід від реалізації основних засобів |

377 |

712 |

|

5. |

Відображено суму податкових зобов’язань з ПДВ |

712 |

641 |

|

6. |

Отримано виручку від покупця |

311 |

377 |

|

7. |

Списано витрати на реалізацію на фінансовий результат |

79 |

943 |

|

8. |

Списано дохід від реалізації на фінансовий результат |

712 |

79 |

|

Ліквідація основних засобів | |||

|

9. |

Списано знос ліквідованих основних засобів |

131 |

10 |

|

10. |

Відображено залишкову вартість основних засобів |

976 |

10 |

|

11. |

Відображено витрати, пов’язані з ліквідацією основних засобів |

976 |

20,66 |

Продовження таблиці 2.7

|

12. |

Оприбутковано запаси, одержані від ліквідації |

20 |

746 |

|

13. |

Списано на фінансовий результат витрати від ліквідації основних засобів |

79 |

976 |

|

14. |

Списано на фінансовий результат доходи від ліквідації |

746 |

79 |

Ці питання регулює П (с) БО 27 “Необоротні активи, утримувані для продажу, та припинена діяльність”.

Обов’язковою умовою ефективного використання і продовження строку експлуатації основних засобів є постійне підтримання їх в робочому стані за рахунок проведення періодичних ремонтів і технічного обслуговування.

У зв’язку з тим, що згідно Положення (стандарту) бухгалтерського обліку 7 “Основні засоби” первісна вартість основних засобів збільшується лише на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), яке призводить до збільшення майбутніх економічних вигод, первісно очікуваних від його використання, витрати по ремонту основних засобів та інших необоротних матеріальних активів відображають на рахунках витрат операційної діяльності (23,91,92,93,94). Дані рахунки дебетуються в кореспонденції з кредитом таких рахунків: 20,22 – на вартість витрачених виробничих запасів і малоцінних та швидкозношуваних предметів при виконанні ремонтних робіт; 66,65 – на суму нарахованої оплати праці з відрахуваннями на соціальні заходи працівникам, зайнятих на ремонтах основних засобів; 63,

68 – на вартість виконаних ремонтних робіт сторонніми організаціями.

На ПАТ «Хімтекстильмаш» обрано метод прямолінійного списання вартості основних засобів.

За методом рівномірного (прямолінійного) списання вартість об’єкта, що амортизується, рівномірно списується протягом строку його служби. При цьому річна норма амортизації та річна сума амортизації залишаються постійними на весь строк корисної служби об’єкта, накопичена амортизація збільшується, а балансова вартість об’єкта зменшується. Метод прямолінійного списання має свої переваги й недоліки.

Перевагами методу є простота розрахунку та рівномірність розподілу суми амортизації між обліковими періодами, що забезпечують зіставність собівартості продукції з доходом від її реалізації. Недоліком є те, що цей метод не враховує морального зносу, різниці у використанні виробничої потужності основних засобів у різні роки їх експлуатації та необхідності збільшення витрат на ремонт в останні роки служби.

Але, виходячи із виду діяльності підприємства для нього цей метод є найбільш прийнятним. Облік нарахування амортизації підприємство веде у Відомостях нарахування амортизації, які складаються у грудні кожного року.

Для відображення операцій по обліку основних засобів на ПАТ «Хімтекстильмаш» застосовується Журнал - ордер № 4, який ведуть по кредиту рахунків 10, 11, 12, 131, 132, а також допоміжні відомості до нього. Журнал - ордер відкривають на місяць. У кінці кожного місяця підраховують всього і кредитовий оборот заносять в Головну книгу.

Методика підготовки показників форм звітності, що відображають операції з основними засобами

Звітність, як елемент методу бухгалтерського обліку, є його завершальним етапом. Вона призначена для використання як зовнішніми, так і внутрішніми користувачами і є джерелом інформації для прийняття рішень на внутрішньому і зовнішньому рівнях.

Особливого значення набуває вивчення методики і техніки складання фінансової звітності підприємства, у тому числі й у частині відображення в ній операцій з основними засобами.

Фінансова звітність ПАТ «Хімтекстильмаш» включає:

1. Баланс

2. Звіт про фінансові результати

3. Звіт про рух грошових коштів

4. Звіт про власний капітал

5. Примітки до річної фінансової звітності.

Однією із ключових форм фінансової звітності є баланс. Пропоную розглянути методику відображення в балансі необоротних активів, оскільки саме необоротні активи становлять перший розділ балансу підприємства.

Основні засоби підприємство відображає у рядках 030 – 032 балансу. Придбані (створені) основні засоби зараховуються на баланс підприємства за первісною вартістю. Але у підсумок балансу основні засоби включаються за залишковою вартістю. Первісна вартість та сума зносу наводяться довідково.

У балансі виробничі та невиробничі основні засоби відображають однією статтею. До речі, існує думка про недоцільність поєднання в обліку і відображення в балансі, як єдиного, виробничих і невиробничих основних засобів, оскільки останні є активом, що відображає тільки матеріальні цінності підприємства, а не виконує функцій засобів праці та не відображує виробничі потужності підприємства.

Згідно П (с) БО 28 «Зменшення корисності активів» підприємство на дату балансу оцінює, чи існують ознаки можливого зменшення активу, і на підставі такої оцінки, відображає у звітності втрати від зменшення корисності активів та вигоди від відновлення корисності груп активів, які генерують грошові потоки.

Про зменшення корисності активу може свідчити: зменшення ринкової вартості основного засобу протягом звітного періоду на суттєво більшу величину, ніж очікувалося, застаріння або фізичне пошкодження основного засобу та інші свідчення того, що ефективність його використання буде гіршою, ніж очікувалося.

Під втратами від зменшення корисності розуміють суму, на яку балансова вартість активу перевищує суму його очікуваного відшкодування.

Вигоди від відновлення корисності – величина, на яку сума очікуваного відшкодування активу перевищує його балансову вартість.

Відображення у обліку таких операцій призводить до результатів, які аналогічні операціям з уцінки та дооцінки основних засобів, однак, якщо уцінка та дооцінка здійснюється із залученням суб’єкта оцінювання, то зменшення корисності та вигод від відновлення корисності груп активів розраховується підприємством самостійно за П (с)БО 28.

Втрати від зменшення корисності об’єктів основних засобів включаються до складу витрат звітного періоду із збільшенням у балансі суми зносу основних засобів, а сума вигід від відновлення корисності основних засобів, відображається визнанням доходу з одночасним зменшенням суми зносу об’єкта основних засобів.

Якщо підприємству відомо про непередбачені збитки з основними засобами і воно може їх визначити, то сума таких збитків відображається у звіті про фінансові результати. У разі неможливості визначення величини збитків, вони відображаються у примітках до звіту.

У звіті про рух грошових коштів знаходять своє відображення надходження від реалізації основних засобів.

Окремим елементом річної фінансової звітності є Примітки.

Вимоги до розкриття інформації про основні засоби у Примітках до фінансової звітності визначені у П (с)БО 7. Зокрема у примітках наводиться інформація про:

наявність та рух основних засобів у звітному році (первісна вартість та сума зносу на початок і на кінець звітного періоду, сума зміни первісної вартості та суми зносу у результаті переоцінки, первісна вартість та сума основних засобів, які вибули, сума амортизації);

первісна вартість і сума зносу основних засобів, щодо яких існують обмеження володіння, користування і розпорядження;

інформація про зміну розміру додаткового капіталу у результаті переоцінки основних засобів.

Таке відображення дає змогу отримати більш точну та розширену інформацію про наявність та рух основних засобів протягом звітного періоду.

Із метою запобігання появи викривлень у звітності слід уникати наступних типових помилок:

відображення у обліку та звітності активів, що не відповідають критеріям визнання (активів, що підлягають списанню);

помилки класифікація;

недотримання вартісного критерію, встановленого для відокремлення малоцінних необоротних матеріальних активів та основних засобів, встановлених у обліковій політиці господарства;

некоректне використання рахунків бухгалтерського обліку, яке не відповідає Інструкції про застосування плану рахунків, що призводить до викривлення інформації у фінансових звітах.

Висновки до розділу 2

У другому розділі «Організація обліку та контролю основних засобів» проведено аналіз статутної діяльності підприємства та показників, які характеризують його прибутковість, ліквідність, платоспроможність та рентабельність дали змогу з’ясувати загальний стан розвитку ПАТ «Хімтекстильмаш».

Виконуючи завдання дипломної роботи було ретельного вивчено реальний стан системи організації бухгалтерського обліку та контролю на підприємстві, виявлено ряд неточностей та недоліків, які проявляються як у формуванні облікової політики, так і у здійсненні обліку основних засобів (та інших необоротних активів). Результати дослідження зумовили необхідність розробки ряду заходів, щодо підвищення ефективності ведення обліку та контролю на підприємстві, у тому числі основних засобів.

Проведене дослідження підтверджує, що належно організований апарат бухгалтерії, обрана ним облікова політика, система бухгалтерського обліку та контролю відіграють важливе місце у забезпеченні ефективності діяльності будь – якого підприємства, у тому числі і ПАТ «Хімтекстильмаш».

Доведено, що не можна нехтувати основними правилами та положеннями нормативних документів, які регулюють питання ведення обліку на підприємстві загалом та основних засобів зокрема, особливо це стосується положень міжнародних стандартів бухгалтерського обліку. Вивчивши особливості ведення обліку за міжнародними стандартами, з’ясували, що в основному вимоги П (с) БО 7 відповідають їх положенням, але існуюють розбіжності, щодо питань визначення справедливої вартості основних засобів та можливості їх прямого продажу. Вважаємо, що у цій частині норми П (с) БО 7 повинні бути переглянуті та уточнені.