3 Аналіз основних засобів на пат «хімтекстильмаш»

3.1 Структурно - динамічний аналіз основних засобів

Структурно - динамічний аналіз передбачає вивчення динаміки структурного складу активів (основних засобів), співставлення результатів для встановлення їх оптимальних співвідношень з основними показниками господарської діяльності відповідного періоду. Одним із найважливіших чинників функціонування будь-якого підприємства є основні засоби. Ефективне використання основних засобів сприяє поліпшенню всіх техніко-економічних показників, у тому числі збільшенню випуску продукції і зростанню прибутку.

Мета економiчного аналiзу ефективностi використання необоротних активів полягає у визначеннi забезпеченостi підприємства необоротними активами, а особливо основними засобами за умови найбiльш iнтенсивного їх використання та пошуку резервiв підвищення ефективності їх функціонування на підприємстві.

Можна виділити основні завдання аналізу основних заобів:

аналіз складу та структури необоротних активів;

аналіз надходження та вибуття основних засобів;

аналіз забезпеченості основними засобами;

аналіз ефективності використання основних засобів та інших необоротних активів та пошуки шляхів її підвищення.

Інформаційною базою для аналізу основних засобів та інших необоротних матеріальних активів є інформація, що наводиться у формах фінансової звітності господарства, дані первинного обліку, дані синтетичного та аналітичного обліку (відомості, акти, журнали – ордери і т.д.).

Але, перш ніж здійснити зазначений аналіз, доцільно проаналізувати склад, динаміку та зміни майна товариства на основі форми № 1 “Баланс”. Характеристику про зміни в структурі майна підприємства можна отримати за допомогою вертикального та горизонтального аналізу балансу. Від того, які асигнування вкладені в основні та оборотні засоби, скільки їх знаходиться в сфері виробництва і сфері обігу, в грошовій та матеріальній формі, залежить фінансовий стан підприємства та ефективність його діяльності. Структура вартості майна дає загальне уявлення про фінансовий стан підприємства. Вона показує частку кожного елемента в активах. Отже, проаналізуємо, яку частку займають основні засоби в активах господарства, структуру активів та пасивів підприємства. Для цього складемо порівняльний аналітичний баланс досліджуваного господарства за останні три роки.

Для загальної характеристики майна розглянемо його склад та структуру. Загальну оцінку узагальнюємо в таблиці 3.1.

Таблиця 3.1 – Аналіз складу та структури майна ПАТ «Хімтекстильмаш»

|

Назва статті |

На 31.12.12 |

На 31.12.13 |

На 31.12.14 |

Зміни за рік | ||||||||

|

2013 |

2014 |

Зміна структури | ||||||||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

абс. |

Тр % |

абс. |

Тр % |

2013 |

2014 | |

|

Необоротні активи |

7404 |

60,23 |

6509 |

57,05 |

6366 |

57,83 |

-895 |

87,9 |

-143 |

97,80 |

-3,18 |

0,78 |

|

Оборотні активи |

4889 |

39,77 |

4901 |

42,95 |

4642 |

42,17 |

12 |

100,3 |

-259 |

94,72 |

3,18 |

-0,78 |

|

Всього |

12293 |

100,0 |

11410 |

100 |

11008 |

100 |

-883 |

92,8 |

-402 |

96,48 |

0,00 |

0,00 |

Дані таблиці 3.1 показують, що за 2013 рік вартість майна підприємства зменшилась на 883 тис. грн., або на 7,2%. Розподіл майна між необоротними та оборотними активами на 31.12.12р. складає відповідно 60,23% і 39,77%. На 31.12.13р. співвідношення становить 57,05% та 42,95%, на 31.12.14р. – 57,83% та 42,17%. Більшу вартість майна підприємства складають необоротні активи. Така ситуація може привести до низького рівня мобільності майна.

У період переходу до ринкових відносин в умовах конкурентної боротьби між товаровиробниками підвищенню ефективності використання необоротних активів повинна приділятися особлива увага, оскільки від раціонального використання основних фондів залежать усі техніко-економічні показники: випуск продукції, її собівартість, продуктивність праці, прибуток, рентабельність, фінансовий стан.

Саме тому кожне підприємство повинно постійно вишукувати резерви підвищення ефективності використання необоротних активів. Виявити ці резерви та контролювати виконання заходів щодо їх мобілізації і використання можна лише з допомогою глибокого системного економічного аналізу.

Склад та структура необоротних активів представлена в таблиці 3.1.

Таблиця 3.2– Аналіз складу та структури необоротних активів ПАТ «Хімтекстильмаш»

|

Назва статті |

На 31.12.12 |

На 31.12.13 |

На 31.12.14 |

Зміни за рік | ||||||||

|

2013 |

2014 |

Зміна структури | ||||||||||

|

тис. грн. |

% |

тис. грн. |

% |

тис. грн. |

% |

абс. |

Тр % |

абс. |

Тр % |

2013 |

2014 | |

|

Незавер-шені капітальні інвестиції |

622 |

8,40 |

0 |

0,00 |

0 |

0,00 |

-622 |

0,00 |

0 |

|

-8,40 |

0,00 |

|

Основні засоби |

3172 |

42,84 |

2899 |

44,54 |

2756 |

43,29 |

-273 |

91,39 |

-143 |

95,07 |

1,70 |

-1,25 |

|

Немате-ріальні активи |

3610 |

48,76 |

3610 |

55,46 |

3610 |

56,71 |

0 |

100,0 |

0 |

100,00 |

6,70 |

1,25 |

|

ВСЬОГО |

7404 |

100,0 |

6509 |

100 |

6366 |

100 |

-895 |

87,91 |

-143 |

97,80 |

0,00 |

0,00 |

Необоротні активи на підприємстві представлені основними засобами, незавершеними капітальними інвестиціями,нематеріальними активами.

Зазнала змін структура необоротних активів:

на 31.12.12р. до складу необоротних активів входили незавершеними капітальними інвестиціями - 8,4%, основні засоби – 42,84%, нематеріальні активи - 48,76%;

на 31.12.13р. необоротні активи формувалися за рахунок основних засобів – 44,54%, нематеріальних активиів – 55,46%;

на 31.12.14р. необоротні активи формувалися за рахунок основних засобів – 43,29%, нематеріальних активиів – 56,71%.

Нематеріальні активи формуються за рахунок прав на користування природними ресурсами.

Для аналізу складу та структури основних засобів використовуємо форму №5 «Звіт про рух необоротних активів». Оцінку структури проводимо на основі залишкової вартості об’єктів.

Таблиця 3.3 – Аналіз складу та структури основних засобів ПАТ «Хімтекстильмаш»

|

Назва основних засобів |

На 31.12.2013р. |

На 31.12.2014р. |

Відхилення |

Зміна струк-тури | |||

|

Сума, тис.грн. |

Питома вага, % |

Сума, тис.грн. |

Питома вага, % |

Абсо-лют- не |

Від-нос- не | ||

|

Будинки та споруди |

2865 |

98,83 |

2699 |

97,93 |

-166 |

-5,79 |

-0,90 |

|

Машини та обладнання |

28 |

0,97 |

10 |

0,36 |

-18 |

-64,29 |

-0,60 |

|

Інструменти, прилади, інвентар |

0 |

0,00 |

41 |

1,49 |

41 |

0 |

1,49 |

|

Бібліотечні фонди |

4 |

0,14 |

4 |

0,15 |

0 |

0,00 |

0,01 |

|

Малоцінні необоротні матеріальні активи |

2 |

0,07 |

2 |

0,07 |

0 |

0,00 |

0,00 |

|

Всього основних засобів |

2899 |

100 |

2756 |

100 |

-143 |

-4,93 |

0,00 |

Найбільшу питому вагу у складі основних засобів мають будівлі і споруди (на 31.12.2013р – 98,83%). Їх вартість зменшилась за 2014 рік на 166 тис.грн. (на 5,79%) при зменшенні питомої ваги на 0,9 процентних пункти.

Решта вартості основних засобів формується за рахунок:

машин та обладнання, їх величина зменшилась на 18 тис.грн. (64,29%) при при зменшенні питомої ваги на 0,6 процентних пункти;

інструментів, приладів, інвентарю – на кінець періоду їх величина становить 41 тис.грн. (1,49%);

бібліотечних фондів та малоцінних необоротних матеріальних активів.

Зазнало змін і співвідношення між пасивною і активною частинами основних засобів. Так, на 31.12.13р. співвідношення складало відповідно 99,03% та 0,97%. За 2014 рік питома вага пасивної частини зменшилась на 0,88 процентних пункти, і співвідношення відповідно на 31.12.14 р. складало 98,15% та 1,85%. Для ефективної роботи будь-якого підприємства бажано забезпечити тенденцію зростання активної частини.

3.2 Параметричний аналіз основних засобів підприємства

Параметричний аналіз доцільно проводити за даними основних форм фінансової звітності. Практичне проведення такого аналізу підприємницькими структурами дозволяє визначити ряд найбільш доступних в обчисленні показників (адже результати повинні мати властивість порівняння та узагальнення з іншими підприємствами аналогічної статутної діяльності). Такими показниками можуть бути: коефіцієнт їх оновлення, вибуття, руху, коефіцієнти зношення та придатності, фондоозброєність праці, коефіцієнт технічної озброєності, коефіцієнт потенційної та фактичної енергоозброєності.

Ефективність використання основних засобів досліджують за допомогою системи коефіцієнтів, тобто використовуючи прийоми параметричного аналізу.

Важливим етапом аналізу основних засобів є дослідження їх технічного стану. Для цього обчислюють та вивчають такі узагальнюючі показники технічного стану, як коефіцієнт зношеності та коефіцієнт придатності. Коефіцієнт зносу основних засобів характеризує частину вартості основних засобів, яка списана на витрати виробництва в попередніх періодах.

Коефіцієнт зношеності визначається як відношення суми зношеності за відповідний період до початкової вартості цих же основних засобів. Цей коефіцієнт показує міру зношеності основних засобів, що перебувають в експлуатації, тобто ту частину вартості, яка перенесена на новостворений продукт.

Кз = Зоз / ОЗпв (3.1)

де Кз - коефіцієнт зношеності;

Зоз – сума зносу, тис.грн.;

ОЗпв – первинна вартість основних засобів, тис.грн.

Кзн12 = 10570 / 13742 = 0,769

Кзн13 = 10765 / 13664 = 0,788

Кзн14 = 10864 / 13605 = 0,796

На досліджуваному підприємстві показник зношеності досить високий, що свідчить про низький рівень технічного стану основних засобів. На кінець звітного періоду зношено 79,6% вартості основних засобів. За 2013 рік відбулось погіршення технічного стану основних засобів, про що свідчить збільшення коефіцієнту зносу на 0,019 (на 2,43%). За 2014 рік технічний стан теж погіршився, про що свідчить зростання коефіцієнту зносу на 0,008 (на 1,21%).

Коефіцієнт придатності обчислюється як відношення залишкової вартості основних фондів до їх початкової вартості.

Кпр = ОЗпв / ОЗпв (3.2)

де Кпр - коефіцієнт придатності;

ОЗзв – залишкова вартість основних засобів, тис.грн.;

ОЗпв – первинна вартість основних засобів, тис.грн.

Кпр12 = 10570 / 13742 = 0,231

Кпр13 = 10765 / 13664 = 0,212

Кпр14 = 10864 / 13605 = 0,204

Коефіцієнт придатності підтвердив зроблені раніше висновки щодо погіршення технічного стану основних засобів. Підприємство повинно винайти ресурси для подальшого оновлення груп основних засобів, так як достатній рівень технічного стану основних засобів приводить до збільшення продуктивності праці, покращення якості продукції, зниження собівартості собівартості та інше.

Аналогічно розраховуємо показники технічного стану основних засобів окремо для кожної групи. Результати розрахунків зводимо в таблицю 3.5.

Таблиця 3.4 – Аналіз технічного стану (коефіцієнту зносу) основних засобів ПАТ «Хімтекстильмаш»

|

|

На 31.12.13р. |

На 31.12.14р. |

Зміни за рік | |

|

абс. |

Тр % | |||

|

Будинки та споруди |

0,715 |

0,732 |

0,017 |

102,38 |

|

Машини та обладнання |

0,988 |

0,996 |

0,008 |

100,81 |

|

Транспортні засоби |

1,0 |

1,0 |

0 |

100,0 |

|

Інструменти, прилади, інвентар |

1,0 |

0,955 |

-0,045 |

95,50 |

|

Інші основні засоби |

1,0 |

1,000 |

0 |

100,0 |

|

Бібліотечні фонди |

0 |

0 |

0 |

- |

|

Малоцінні необоротні матеріальні активи |

0,972 |

0,972 |

0 |

100,0 |

Проведені розрахунки дають уявлення про зміну технічного стану основних засобів.

Збільшення коефіцієнту зносу, що свідчить про погіршення технічного стану основних засобів (збільшення коефіцієнту зносу) спостерігається за такими групами:

будинки та споруди – на 0,017 (2,38%);

машини та обладнання - на 0,008 (0,81%).

Покращення технічного стану відбулось лише для інструментів, приладів, інвентару.

Підприємство повинно винайти ресурси для оновлення груп основних засобів, так як погіршення технічного стану основних засобів приводить до зменшення продуктивності праці, погіршення якості продукції, її собівартості та інше.

Ефективність використання основних виробничих фондів характеризується низкою показників, які поділяються на загальні та часткові. До узагальнюючих показників ефективності використання основних виробничих фондів відносять фондовіддачу, фондомісткість та рентабельність.

Найважливішим показником використання основних фондів є фондовіддача. Він характеризує обсяги випущеної продукції на одну гривну основних виробничих фондів.

Фондовіддача має прямий зв'язок з показниками продуктивності та фондоозброєності. Для підвищення рівня фондовіддачі необхідно, щоб темпи росту продуктивності праці були вищі, ніж темпи росту фондоозброєності.

Фв = ВП / ОЗсер (3.3)

де Фв – фондовіддача;

ВП – випуск продукції;

ОЗсер – середньорічна вартість промислово-виробничих основних фондів.

Фв12 = 1063 / 10570 = 0,101

Фв13 = 2370 / 10765 = 0,220

Фв14 = 2368 / 10846 = 0,218

Величина фондовіддачі досить не велика. На підприємстві спостерігається збільшення фондовіддачі основних фондів за 2013 рік на 0,119 (18,9%), а за 2014 рік – зменшення на 0,002 (0,83%).

Це негативне явище виникло в результаті погіршення технічного стану основних фондів. Застаріле обладнання не здатне забезпечити достатньо високий рівень продуктивності та якості продукції. На рівень фондовіддачі впливають такі фактори:

- зміна оптових цін підприємства на продукцію;

- зміна обсягів виробництва;

- зміна вартості основних фондів (переоцінка);

- рух основних фондів;

- зміна питомої ваги активної частини основних фондів;

- зміна тривалості роботи одиниці обладнання;

- зміна продуктивності одиниці обладнання.

Фондомісткість – показник, обернений до фондовіддачі: він показує скільки в середньому (за вартістю) використовуються на підприємстві основні виробничі засоби для випуску продукції вартістю в 1 гривню.

Фм= ОЗсер / ВП (3.4)

де Фв – фондомісткість;

ВП – випуск продукції;

ОЗсер – середньорічна вартість промислово-виробничих основних фондів.

Фв12 = 10570 / 1063 = 9,94

Фв13 = 10765 / 2370= 4,54

Фв14 = 10846 / 2368= 4,58

На даному підприємстві фондомісткість знизилася, що означає підвищення ефективності виробництва. Для даного підприємства цей показник означає, що для випуску продукції, вартістю в одну гривню, необхідно використати 4,58 грн.вартості основних засобів.

Рентабельність основних засобів – показник ефективності використання основних засобів підприємства, який розраховується як відношення прибутку підприємства до середньорічної вартості основних засобів. Розрахунок даного показника не проводимо, так як фінансовим результатом діяльності підприємства за 2012 – 2014 р.р. є збиток. Що ще раз доводить, що основні засоби використовуються неефективно.

Для аналізу ефективності використання окремих груп основних засобів проведемо аналіз ефективності використання активної їх частини (таблиця 3.4).

Таблиця 3.5 – Аналіз використання активної частини основних засобів ПАТ «Хімтекстильмаш»

|

Показник |

2013 |

2014 |

Відхилення | |

|

Абс. |

Відносне, % | |||

|

Середньорічна вартість основних засобів, тис.грн |

10765 |

10846 |

81 |

0,75 |

|

Середньорічна вартість активної частини основних засобів, тис.грн |

3467 |

3412 |

-55 |

-1,59 |

|

Питома вага активної частини основних засобів, % |

32,21 |

31,46 |

-0,75 |

-2,32 |

|

Фондовіддача активної частини основних засобів, грн |

0,684 |

0,694 |

0,010 |

1,53 |

Ефективність використання активної частини основних засобів підвищилась. Питома вага активної частини основних засобів зменшилась.

3.3 Факторний аналіз основних засобів підприємства

Вимір впливу факторів на результати діяльності підприємства є обов’язковим і надзвичайно важливим елементом методики економічного аналізу.

Фактори – це умови, рушійні сили, необхідні для здійснення господарських процесів, а також причин, що впливають на результати зміни даних за окремими показниками діяльності.

Факторний аналіз передбачає оцінку ступеня впливу фактора на результативний показник.

Серед основних завдань факторного аналізу виділяють наступні:

відбір факторів, які визначають результативні показники;

класифікація та систематизація факторів з метою забезпечення можливості системного підходу;

визначення форми залежності між факторами та результатом;

моделювання взаємозв’язку між результатом та факторним показником;

розрахунок впливу факторів та оцінка ролі кожного з них у зміні величини результативного показника.

Як відомо, ефективність використання основних засобів, а саме зміна їх фондовіддачі впливають на обсяг випуску продукції підприємства. Тому пропонуємо визначити вплив таких факторів, як зміна середньорічної вартості основних засобів та зміна їх фондовіддачі на обсяг реалізації ПАТ «Хімтекстильмаш». Для цього використаємо спосіб абсолютних різниць.

Вплив зміни середньорічної вартості основних засобів дорівнює добутку абсолютної зміни по вартості основних засобів на базовий рівень фондовіддачі. Вплив зміни фондовіддачі дорівнює добутку абсолютного приросту по фондовіддачі на середньорічну вартість основних засобів за звітний період. Сумарний вплив двох факторів дорівнює абсолютному приросту випуску продукції. Дані по розрахунках представлено у таблиці 3.5.

Таблиця 3.5 – Аналіз впливу фондовіддачі основних засобів на обсяг реалізації продукції

|

Показник |

2013 рік |

2014 рік |

Відхилення |

|

+/- | |||

|

Обсяг реалізованої продукції, тис грн. |

2370 |

2368 |

-2 |

|

Середньорічна вартість основних засобів, тис. грн. |

10765 |

10846 |

81 |

|

Фондовіддача, грн |

0,220 |

0,218 |

-0,002 |

РП = ОЗ * Фв, (3.5)

∆ РП = -2 тис грн.

На величину відхилення вплинули фактори:

- зміна середньорічної вартості основних засобів:

∆ РПОЗ = ∆ ОЗ * Фв13, (3.6)

∆ РПОЗ = 81 * 0,220 = 17,83 тис грн.

- зміна фондовіддачі:

∆ РПФВ = ОЗ14 * ∆ Фв, (3.7)

∆ РПФВ = 10846 * (-0,002) = -19,83 тис грн.

∆ РПОЗ + ∆ РПФВ = 17,83 – 19,83 = -2 тис грн.

Внаслідок збільшення вартості основних засобів обсяг продукції збільшився на 17,83 тис.грн. Зменшення обсягу продукції за рахунок зменшення фондовіддачі становить 19,83 тис.грн. Сумарний вплив факторів становить -2 тис.грн.

Фондовіддача являє собою один з основних факторів, які визначають обсяг продукції підприємства, тому необхідно детально проаналізувати, які фактори в свою чергу впливають на неї. Отже, проведемо факторний аналіз фондовіддачі основних засобів досліджуваного підприємства.

Досліджувані в економічному аналізі фактори розрізняють за ступенем дії на результативний показник. За цією ознакою виокремлюють фактори першого, другого, третього порядків. Фактори першого порядку безпосередньо впливають на показник, збільшуючи чи зменшуючи його. З них розпочинають розрахунок, через них визначається вплив факторів другого порядку, а факторів третього – через фактори другого і т.д.

Факторами першого порядку які впливають на фондовіддачу основних промислово-виробничих засобів є: зміна частки активної частини основних засобів і фондовіддачі активної частини основних засобів. Фондовіддача активної частини змінюється під дією зміни структури устаткування, зміни часу його роботи та середнього денного виробітку (фактори другого порядку). На зміну часу роботи устаткування впливають цілоденні простої, коефіцієнт змінності, внутрізмінні простої. А зміна виробітку устаткування залежить від освоєння нового устаткування, впровадження заходів з удосконалення технології та організації виробництва, соціальних заходів.

Виходячи з даних, які ми маємо по досліджуваному підприємству та специфіки його діяльності можемо провести факторний аналіз фондовіддачі, дослідивши вплив таких факторів, як зміна частки активної частини основних засобів, зміна віддачі активної частини основних засобів. Для дослідження їх впливу розрахуємо показник машино віддачі – фондовіддачу активної частини основних засобів. Дані для проведення аналізу представлені у таблиці 3.6.

Таблиця 3.6 – Вихідні дані для факторного аналізу фондовіддачі активної частини основних засобів

|

Показник |

2013 рік |

2014 рік |

Відхилення |

|

+/- | |||

|

Середньорічна вартість основних засобів, тис. грн. |

10765 |

10846 |

81 |

|

Фондовіддача, грн/грн |

0,220 |

0,218 |

-0,002 |

|

Активна частина основних засобів, тис. грн. |

3467 |

3412 |

-55 |

|

Фондовіддача активної частини основних засобів, грн./грн. |

0,684 |

0,694 |

0,010 |

|

Питома вага активної частини основних засобів у загальній їх вартості, % |

32,21 |

31,46 |

-0,75 |

Модель факторного аналізу матиме вигляд:

Фв = ПВакт ×Фвакт, (3.8)

де Фв – фондовіддача основних засобів;

ПВакт – питома вага активної частини основних засобів;

Фвакт – фондовіддача активної частини основних засобів.

Розрахунок впливу факторів проведемо способом абсолютних різниць.

∆ Фв = -0,002 грн./грн.

На величину відхилення вплинули фактори:

- зміна питома вага активної частини основних засобів:

∆ФвПВ = ∆ ПВакт ×Фвакт13, (3.9)

∆ ФвПВ = (-0,0075) * 0,694 = -0,005 грн./грн.

- зміна фондовіддачі активної частини:

∆ ФвФВакт = ПВ14 * ∆Фвакт, (3.10)

∆ ФвФВакт = 0,3146 * 0,010 = 0,003 грн./грн.

∆ ФвПВ + ∆ ФвФВакт = -0,005 + 0,003 = -0,002 грн./грн.

Внаслідок зменшення питомої ваги активної частини основних засобів фондовіддача зменшилась на 0,005грн./грн. Збільшення фондовіддачі за рахунок збільшення фондовіддачі активної частини становить 0,003 грн./грн. Сумарний вплив факторів становить -0,002 тис.грн.

Проведений аналіз ще раз доводить, що основним фактором, який впливає на обсяги та результати діяльності товариства є забезпеченість його активними основними засобами та ефективне їх використання. Із зростанням вартості основних засобів, а також із підвищенням їх фондовіддачі одночасно відбувається збільшення обсягів реалізації послуг, розширюється діяльність підприємства, а, отже зростає його прибуток.

3.4 Шляхи підвищення ефективності використання основних засобів підприємства

Одним із важливих напрямків підвищення ефективності діяльності підприємства є підвищення ефективності використання наявних на ньому основних засобів. Адже від цього залежить фінансовий стан господарства, конкурентоспроможність надаваних ним послуг.

У ході аналізу дійшли до висновків, що підвищення ефективності використання основних засобів можливе за рахунок:

оновлення основних засобів підприємства. Це пояснюється тим, що частка основних засобів, придатних до використання з кожним роком знижується, а оновлення не відбувається.

удосконалення структури основних засобів, а саме збільшення частки активної їх частини;

зменшення кількості ручних робіт на всіх ділянках роботи. Особливо це стосується систем навантажувальних робіт, які потребують вдосконалення із запровадженням новітніх технологій. Впровадження сучасних технологій, модернізація обладнання дасть змогу підвищити ефективність використання основних засобів та розширити обсяг надаваних послуг, збільшити обсяги реалізації та фондовіддачу.

підвищення кваліфікації робітників, які обслуговують об’єкти основних засобів, розробка оптимальних режимів праці і відпочинку, підвищення та розвиток матеріального та морального стимулювання робітників.

для збільшення продуктивної роботи виробничого устаткування необхідно максимально скорочувати його простої, тобто раціонально його використовувати. Адже можна припустити, що саме з цієї причини відбулося зниження фондовіддачі активної частини основних засобів.

Вважаємо, що важливе місце у підвищенні ефективності використання основних засобів посідає аналіз їх використання за попередні періоди. Адже визначення системи коефіцієнтів, дослідження впливу окремих факторів дає змогу прослідкувати реальний стан основних засобів. Доцільно було б проводити порівняльний аналіз даних по аналогічних об'єктах основних засобів інших підприємств. На даному етапі на ПАТ «Хімтекстильмаш» робота по аналізу взагалі не проводиться. Із рівня розрахованих у роботі коефіцієнтів робимо висновок, що підприємству необхідно звільнятися від застарілого обладнання з метою запобігання його накопичення.

Отже, основні засоби є основою у матеріально-технічній базі будь-якої галузі господарювання. Їх зростання забезпечує збільшення економічного потенціалу підприємства.

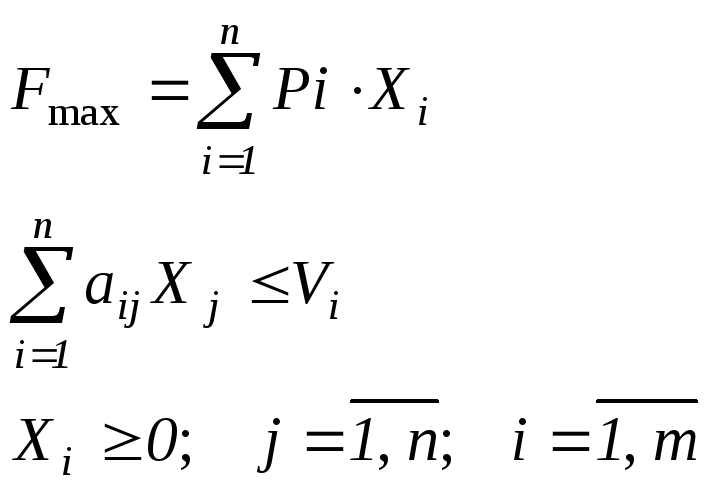

Науковцями пропонується використання оптимізаційної моделі використання спожитого основного і оборотного капіталу для одержання максимального прибутку підприємства.

Метою застосування даної моделі є оновлення матеріально-технічної бази промислових підприємств. В основу моделі оптимізації економічної ефективності господарювання покладено 8 вихідних параметрів, які можна змінювати залежно від потреб промислового підприємства.

Оптимізаційну задачу представлено як задачу лінійного програмування, модель якої має наступний формульний вигляд:

де

![]() - прибуток від реалізації продукції

промислового підприємства;

- прибуток від реалізації продукції

промислового підприємства;

Рі – прибуток від реалізації одиниці і-го виду продукції;

Xi – кількість промислової продукції і-го виду;

aij – норми витрат і-го виду ресурсу на виробництво j-го виду продукції, грн ц;

Vі – фактичний обсяг і – го виду ресурсу;

n – кількість видів продукції, що виробляється на промисловому підприємстві;

m – кількість наявних ресурсів, задіяних у виробничому процесі.

Використання даної моделі дозволить товаровиробникам раціонально розподіляти витрати на переробку продукції, а в умовах обмеженості ресурсів ефективно використовувати прибуток на оновлення і збільшення основних засобів. Практичне застосування даної моделі не було проведено на прикладі ПАТ «Хімтекстильмаш», що пов’язано з відсутністю даних, необхідних для розрахунків.

Підприємство має досить значні борги. Єдиним шляхом швидкої ліквідації боргів є реалізація майна, яке не використовується у виробництві ПАТ «Хімтекстильмаш»: це окремо розташовані чотириповерховий новий лабораторний корпус загальною площею 6069 м2, прибудована двоповерхова їдальня на 150 посадочних місць загальною площею 1036 м2 та овочесховище на 600 тонн зберігання загальною площею 480 м2.

Відчуження вказаних об’єктів дозволить повністю ліквідувати заборгованість та відновити діяльність підприємства. На «Хімтекстильмаші» наголошують, що реалізація вказаних об’єктів не вплине на цілісність майнового комплексу, необмежить провадження ні наукової, ні виробничої діяльності.

Утримання та подальше використання вказаних об’єктів та прилеглої території в чотири гектари – економічно недоцільне. Але продати приміщення, аби погасити заборгованість, не дозволяє Фонд держмайна. Бо саме він представляє інтереси держави і є єдиним акціонером підприємства.

3.5 Контроль основних засобів та шляхи його вдосконалення на підприємстві

Внутрішній контроль – це сукупність процедур, що здійснюються службою внутрішнього контролю підприємства або окремими працівниками і забезпечують достовірність та повноту інформації, яка надається наглядовим і виконавчим органам підприємства, збереження активів підприємства, виконання затверджених планів підприємства.

Мета будь – якого контролю полягає у виявленні слабких місць та помилкових рішень, своєчасному їх виправленні, недопущенні у подальшому випадків порушень.

Внутрішній контроль основних засобів на ПАТ «Хімтекстильмаш» здійснюється з метою забезпечення збереження майна підприємства, забезпечення раціонального використання основних засобів, дотримання законності операцій з основними засобами підприємства.

У ПАТ «Хімтекстильмаш» використовують наступні методи контролю основних засобів:

– інвентаризація;

– документальний контроль.

Для проведення інвентаризаційної роботи на підприємстві наказом керівника створюється постійно діюча інвентаризаційна комісія. До складу її входять головний бухгалтер, керівники структурних підрозділів, очолює комісію директор або його заступник.

Інвентаризація проводиться згідно складеного і затвердженого перед початком поточного господарського року графіком проведення інвентаризації. Даний графік є невід’ємною складовою внутрішніх правил ведення обліку на підприємстві.

Інвентаризація основних засобів на досліджуваному підприємстві проводиться один раз на рік, не раніше, ніж за два місяці до кінця звітного року.

Перед початком інвентаризації матеріально – відповідала особа складає розписку, у тексті якої зазначено, що усі необхідні документи здані в бухгалтерію і всі цінності, що поступили на її відповідальність оприбутковані, а вибулі списані на витрати. До початку інвентаризації основних засобів потрібно перевірити інвентарні картки. Перевірка інвентарних карток дає можливість встановити відповідність важливих ознак об'єктів за даними, що відображені в обліку, даним фактичного стану об'єктів основних засобів. Одночасно до початку інвентаризації повинні бути здійснені всі записи в аналітичних облікових реєстрах за рахунком 10 "Основні засоби" на підставі первинних документів про залишки і рух основних засобів. За допомогою інвентаризації перевіряють не тільки збереження і використання основних засобів, але й підтверджують їх реальність в балансі та здійснюють перевірку узгодженості облікових даних із даними фактичної наявності основних засобів.

Перевірку наявності, збереження і ефективності використання основних засобів здійснюють у всіх підрозділах господарства. Для цього проводять фактичну перевірку об'єктів основних засобів та огляд тих із них, що не використовуються, та перевіряють обладнання, яке не встановлене і не експлуатується на підприємстві. Також здійснюють обстеження будов і споруд, огляд виробничого обладнання, перевірку наявності транспортних засобів.

За результатами інвентаризації основних засобів складається інвентаризаційний опис, у якому зазначаються фактично наявні цінності у порівнянні з даними бухгалтерського обліку. Опис підписують усі члени інвентаризаційної комісії та матеріально відповідальна особа.

За останні три роки випадків відхилень даних бухгалтерського обліку від фактичних у ПАТ «Хімтекстильмаш» не траплялося. Для обліку відхилень правилами ведення обліку передбачено недостачу основних засобів відображати записом з кредита рахунка 10 “Основні засоби” на дебет рахунка 976 “Списання необоротних активів”. Сума зносу, нарахована по цих об'єктах, відображається записом по дебету рахунка 131 “Знос основних засобів” і кредиту рахунка 10 “Основні засоби”.

Після прийняття рішення керівником (власником) підприємства сума завданих збитків від недостачі (псування) основних засобів відноситься на рахунок винних осіб записом:

Д-т pax. 375 “Розрахунки по відшкодуванню завданих збитків”

К-т pax. 716 “Відшкодування раніше списаних активів”.

Сума, що підлягає відшкодуванню, визначається згідно з вимогами Порядку оцінки збитку від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженого постановою Кабінету Міністрів України від 22.01.96 № 116. Зауважимо, що до цього порядку було внесено сттєві зміни, які набрали чинності з 16.12.2011 року. Згідно з новою редакцією розмір збитків від розкрадання, нестачі, знищення матеріальних цінностей визначається визначається шляхом проведення незалежної оцінки відповідно до національних стандартів оцінки. Оцінку здійснюють професійні оцінювачі, з якими укладається договір про проведення оцінки майна. Нагадаємо, що раніше підприємство визначало розмір збитку самостійно згідно Порядку № 116.

Статутом досліджуваного господарства передбачено, що контроль за фінансово – господарською діяльністю директора підприємства здійснює ревізійна комісія, до складу якої входить три особи. Ревізійна комісія має право вимагати від посадових осіб та робітників підприємства усіх необхідних документів, у тому числі бухгалтерських, податкових, фінансових, статистичних, регістрів, матеріалів, а також особистих пояснень. Керівник ревізійної групи має право при виникненні підозр щодо правдивості даних інвентаризації прийняти рішення про проведення, наприклад, повної інвентаризації замість запланованої часткової. Перевірка руху основних засобів на підприємстві виступає одним з найвідповідальніших питань контролю операцій з основними засобами. Перевіряючи рух основних засобів, ревізор вивчає законність прийняття на баланс підприємства окремих інвентарних об'єктів і належне оформлення їхнього оприбуткування, розглядає документацію про внутрішнє переміщення основних засобів і причини здійснення таких операцій, контролює доцільність та обґрунтованість вибуття (ліквідації) невикористовуваних або зношених засобів.

До прийомів документального контролю на ПАТ «Хімтекстильмаш» належать:

– перевірка документів за формою і змістом;

– математична перевірка;

– співставлення документів;

– поопераційна (хронологічна) перевірка.

Перевірка документів за формою і змістом – це виявлення неправильного оформлення документів, достовірності і законності відображених у них господарських операцій.

Оглядаючи документ, встановлюють, чи складений він за затвердженою формою, чи заповнені всі необхідні реквізити; наявність підписів матеріально відповідальних осіб, правомірність цих підписів; необумовлених виправлень, підчисток, помарок тощо.

Математична (арифметична) перевірка здійснюється шляхом перерахунку загальних підсумків, узгодження нарахувань та утримань з метою визначення правильності розрахунків і виявлення можливих зловживань, які приховані неправильними арифметичними діями.

Співставлення документів - найбільш ефективний прийом, суть якого полягає у співставленні різних за своїх найменуванням і характером документи, в яких відображають різні аспекти однієї і тієї ж або декількох взаємопов’язаних операцій. Так, наприклад, проводиться перевірка правильності нарахування амортизаційних відрахувань, адже від правильності нарахування амортизації необоротних активів залежить рівень визначення багатьох показників і в першу чергу собівартості продукції та фінансових результатів, що пов’язане з базою оподаткування прибутку підприємств. Для цього дані інвентарних карток обліку основних засобів співставляють з відомостями нарахування амортизації. Разом з тим установлюють можливі факти завищення суми на нарахованої амортизації шляхом включення у відомості розрахунку амортизації малоцінних і швидкозношуваних предметів та іншого майна.

Роботу по проведенню документального контролю всередині підприємства проводить безпосередньо головний бухгалтер товариства.

На підприємстві з метою уникнення розголошення інформації на кожному робочому комп’ютері працівників бухгалтерської служби встановлено паролі. Не дозволяється користуватися комп’ютерами бухгалтерів особам, які працюють у інших підрозділах підприємства. У випадках виявлення зловживань та порушень керівництво може проводити службові розслідування. Перевіряється законність дій підлеглих, дотримання ними вимог нормативно – правових актів.

У ході дослідження було з’ясовано, що на підприємстві моменти існує ряд недоліків системи бухгалтерського обліку та контролю, у тому числі пов’язаних безпосередньо з обліком основних засобів. Так, у Наказі про облікову політику недостатньо розкрита інформація щодо основних аспектів відображення у обліку основних засобів, не затверджено графіка документообігу первинних документів з обліку основних засобів, який містив би перелік документів, оформлення яких відноситься до функціональних обов'язків виконавця, терміни їх подання та підрозділи підприємства, установи, до яких передаються ці документи, строки передачі документів до бухгалтерії господарства. У Положенні про бухгалтерію не наведено інформації про взаємовідносини бухгалтерії з іншими структурними підрозділами. Чисельність працівників бухгалтерії значно перевищує нормативну.

Неможливо не зауважити про численні недоліки при первинному відображенні операцій з обліку основних засобів. Зокрема, це стосується заповнення первинних документів. При заповненні бланків бухгалтерією підприємства не заповнюються основні реквізити (коди, назви виробничих підрозділів, марка основних засобів).

Проблемою є і те, що типові форми, затверджені на законодавчому рівні ще в 1995 році, які використовує підприємство, не відповідають сучасним умовам господарювання. Із введенням в дію П(С)БО 7 “Основні засоби” необхідно ввести додаткові показники до регістрів аналітичного обліку основних засобів. Такими додатковими показниками можуть бути: справедлива вартість; сума дооцінки або уцінки об’єктів; метод нарахування амортизації. Такі показники доцільно ввести до акту приймання-передачі основних засобів (ф. 03-1) та інвентарної картки (ф. № 03-6).

У Наказі про облікову політику обов’язково потрібно зазначити, що на підприємстві використовується на більшості ділянок обліку автоматизована форма обліку. Також для усунення можливих суперечностей необхідно визначити вартісну межу віднесення активів до складу основних засобів підприємства, навести інформацію про порядок визначення ліквідаційної вартості основних засобів, а саме те, що вона приймається рівною нулю, що пов’язано із застосуванням прямолінійного методу нарахування амортизації. Зазначити, що визначення строків корисного використання основних засобів відбувається при зарахуванні активу на баланс наказом по підприємству. Тобто виокремити та вдосконалити розділ Наказу про облікову політику в частині обліку основних засобів. Варіант оновленого нами Наказу про облікову політику представлено у додатку.

У зв’язку із викладеним вище пропонуємо заходи із вдосконалення обліку операцій з необоротними активами, наведені в таблиці 3.8.

Таблиця 3.8 – Заходи щодо вдосконалення системи внутрішнього контролю та підвищення ефективності діяльності підприємства

|

Заходи |

Шляхи досягнення |

Очікуваний результат |

|

Удосконалення облікової політики підприємства |

Доповнити Наказ про облікову політику положеннями щодо обліку основних засобів, вказати форму ведення бухгалтерського обліку |

Запобігання помилок при відображенні операцій з основними засобами та визначенні результатів від таких операцій, правильнее нарахування сум амортизації, дасть змогу достовірно визначати результати діяльності |

|

Удосконалення первинного обліку основних засобів |

Розробка графіка документообігу руху первинних документів з обліку основних засобів. Уведення додаткових показників до регістрів аналітичного обліку |

Прискорення облікових операцій. Підвищення інформативності документації з руху основних засобів |

|

Оптимізація чисельності працівників бухгалтерського обліку до нормативної та створення служби внутрішнього контролю підприємства |

Переведення працівників на інші посади та перегляд посадових інструкцій із зазначенням конкретної ділянки перевірки обліку для кожного працівника |

Правильне ведення бухгалтерського обліку на підприємстві, допоможе уникнути помилок стосовно відображення статей обліку, шахрайства та інших порушень |

|

Підвищення кваліфікації та перекваліфікація працівників |

Проведення навчання, преміювання робітників |

Підвищення продуктивності праці та підвищення виробітку |

У зв’язку з відсутністю на підприємстві графіка документообігу первинних документів, нами був запропонований власний варіант графіка руху документів з обліку основних засобів (додаток), який головний бухгалтер схвалила та у подальшому включить до загального графіка документообігу по підприємству.

Доцільним було б створення окремої служби внутрішнього контролю, або хоча б призначення відповідальної особи, у посадовій інструкції буде передбачено виконання функцій по проведенню документального контролю, адже по суті, окрім головного бухгалтера правильність обліку в цілому та основних засобів і інших необоротних матеріальних активів зокрема у ході роботи ніхто не перевіряє. Тим паче із наявних документів бачимо, що у них існують деякі відхилення в сумах, що ще раз доводить необхідність проведення додаткових перевірок.

Висновки до розділу 3

У третьому розділі роботи «Аналіз основних засобів на досліджуваному підприємстві» було проведено структурно-динамічний, параметричний, факторний аналіз основних засобів ПАТ «Хімтекстильмаш», проведення якого дозволяє оцінити структуру, динаміку й ефективність використання основних засобів підприємства. Також запропоновано використовувати модель використання спожитого основного і оборотного капіталу для одержання максимального прибутку підприємства, що дозволить товаровиробникам раціонально розподіляти витрати на переробку сільськогосподарської продукції, а в умовах обмеженості ресурсів ефективно використовувати прибуток на оновлення і збільшення основних засобів.

Виконуючи завдання роботи, доведено, що для ефективного функціонування підприємства важливе значення має структура основних засобів: співвідношення їх активної та пасивної частини, фондовіддача активної частини основних засобів. Саме ці фактори впливають на ефективність використання основних засобів та сприяють підвищенню їх фондовіддачі. Важливу роль відіграє зміна правил визначення амортизаційних відрахувань, оскільки в Україні створилась необхідність оновлення застарілого обладнання. У зв’язку з цим у Податковому кодексі передбачено 16 груп основних засобів, що дозволяє більш деталізувати процес амортизації. Позитивним моментом є встановлення мінімально допустимих строків корисного використання при зарахуванні на баланс необоротних активів.

Якнайраціональніше використання основних засобів підприємства сприяє поліпшенню всіх його техніко-економічних показників: зростанню продуктивності праці, збільшенню обсягу надаваних послуг, зниженню їх собівартості.

У ході дослідження виявлено недоліки, які проявляються в управлінні основними засобами на підприємстві та запропонували шляхи підвищення ефективності їх використання, враховуючи сферу діяльності товариства: постійне оновлення основних засобів, стимулювання роботи працівників, збільшення активної частини основних засобів, використання методів економіко – математичного моделювання при плануванні роботи господартва.

Доведено, що дослідження ефективність використання основних засобів дозволить провести їх аналізу: розрахунок показників структури та динаміки, ефективності використання основних засобів, системи коефіцієнтів. Це дає змогу виявити резерви підвищення ефективності їх функціонування та як наслідок підвищити рівень отримуваних доходів. Економічний аналіз має важливе практичне значення і повинен ширше використовуватися на підприємствах, тим паче, що джерелами для його проведення є, як правило, дані первинного обліку та звітності підприємства.

Розглянуті напрями контролю основних засобів та шляхи його вдосконалення на підприємстві. Розроблені заходи щодо вдосконалення системи внутрішнього контролю та підвищення ефективності діяльності підприємства

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

У ході дослідження сутності та впливу оцінки основних засобів на фінансово – майновий стан підприємства довели, що саме від правильної оцінки залежить достовірність відображення інформації у звітності, якою користуються зовнішні користувачі, зокрема і інвестори, які оцінюють привабливість того чи іншого господарства. Одним із критеріїв такої оцінки є вартість основних засобів, наявних на підприємстві.

Виявлено проблемні аспекти щодо питань оцінки та переоцінки основних засобів, які, на нашу думку, потребують вирішення найближчим часом.Також було з’ясовано, що поділ основних засобів на групи дає змогу правильно розподілити витрати на виробництво та проаналізувати стан основних засобів.

У ході дослідження нормативно – правової бази з питань обліку основних засобів виявили, що найбільш повну специфіку їх обліку розкриває П(с)БО 7 “Основні засоби”. У сфері податкових аспектів ці питання найкраще висвітлює Податковий кодекс України, прийняття якого внесло низку позитивних зрушень у систему обліку, зокрема дозволило зблизити бухгалтерський та податковий облік. Так, запропонована у ньому класифікація основних засобів та інших необоротних матеріальних активів є максимально наближеною до тієї, яка використовується в бухгалтерському обліку. Та, незважаючи на часті зміни у наведених у роботі законах та інших нормативних актах, наведені вище документи мають недоліки, основниим із яких є те, що деякі є застарілими, а тому часто суперечать один одному у своїх положеннях. Це стосується зокрема питань, щодо віднесення витрат на ремонт та поліпшення основних засобів, суперечності при розрахунку та обліку амортизації основних засобів, щодо яких у нормах П (с) БО 7 та Податкового кодексу є суттєві розбіжності. Тому необхідним є перегляд нормативно – правової бази та приведення її у відповідність сучасним вимогам господарювання.

Проведено аналіз статутної діяльності підприємства та показників, які характеризують його прибутковість, ліквідність, платоспроможність та рентабельність дали змогу з’ясувати загальний стан розвитку ПАТ «Хімтекстильмаш».

Виконуючи завдання дипломної роботи було ретельного вивчено реальний стан системи організації бухгалтерського обліку та контролю на підприємстві, виявлено ряд неточностей та недоліків, які проявляються як у формуванні облікової політики, так і у здійсненні обліку основних засобів (та інших необоротних активів). Результати дослідження зумовили необхідність розробки ряду заходів, щодо підвищення ефективності ведення обліку та контролю на підприємстві, у тому числі основних засобів.

Проведене дослідження підтверджує, що належно організований апарат бухгалтерії, обрана ним облікова політика, система бухгалтерського обліку та контролю відіграють важливе місце у забезпеченні ефективності діяльності будь – якого підприємства, у тому числі і ПАТ «Хімтекстильмаш».

Доведено, що не можна нехтувати основними правилами та положеннями нормативних документів, які регулюють питання ведення обліку на підприємстві загалом та основних засобів зокрема, особливо це стосується положень міжнародних стандартів бухгалтерського обліку. Вивчивши особливості ведення обліку за міжнародними стандартами, з’ясували, що в основному вимоги П (с) БО 7 відповідають їх положенням, але існуюють розбіжності, щодо питань визначення справедливої вартості основних засобів та можливості їх прямого продажу. Вважаємо, що у цій частині норми П (с) БО 7 повинні бути переглянуті та уточнені.

Для ефективного функціонування підприємства важливе значення має структура основних засобів: співвідношення їх активної та пасивної частини, фондовіддача активної частини основних засобів. Саме ці фактори впливають на ефективність використання основних засобів та сприяють підвищенню їх фондовіддачі. Важливу роль відіграє зміна правил визначення амортизаційних відрахувань, оскільки в Україні створилась необхідність оновлення застарілого обладнання. У зв’язку з цим у Податковому кодексі передбачено 16 груп основних засобів, що дозволяє більш деталізувати процес амортизації. Позитивним моментом є встановлення мінімально допустимих строків корисного використання при зарахуванні на баланс необоротних активів.

Якнайраціональніше використання основних засобів підприємства сприяє поліпшенню всіх його техніко-економічних показників: зростанню продуктивності праці, збільшенню обсягу надаваних послуг, зниженню їх собівартості.

У ході дослідження виявлено недоліки, які проявляються в управлінні основними засобами на підприємстві та запропонували шляхи підвищення ефективності їх використання, враховуючи сферу діяльності товариства: постійне оновлення основних засобів, стимулювання роботи працівників, збільшення активної частини основних засобів, використання методів економіко – математичного моделювання при плануванні роботи господартва.

Доведено, що дослідження ефективність використання основних засобів дозволить провести їх аналізу: розрахунок показників структури та динаміки, ефективності використання основних засобів, системи коефіцієнтів. Це дає змогу виявити резерви підвищення ефективності їх функціонування та як наслідок підвищити рівень отримуваних доходів. Економічний аналіз має важливе практичне значення і повинен ширше використовуватися на підприємствах, тим паче, що джерелами для його проведення є, як правило, дані первинного обліку та звітності підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Закон України від 16.07.99 №996-XIV «Про бухгалтерський облік і фінансову звітність в Україні».

Закон України від 22.04.1993 року «Про аудиторську діяльність» № 3126 – ХХІ.

Податковий кодекс від 02.12.2010 р. № 2755-VI [Електронний ресурс]. – Режим доступу: http://search.ligazakon.ua.

Господарський кодекс України від 16.01.2003 № [Електронний ресурс]. – Режим доступу: http://search.ligazakon.ua.

Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27.04.2000 р. № 92 [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua.

Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи», затверджене наказом Міністерством фінансів України від 18.10.99 № 242 [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30.11.99 р. № 291.

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств та організацій, затверджено наказом Міністерства фінансів України від 30 листопада 1999 року № 291.

Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.200 № 356 [Електронний ресурс].-Режим достуму: http://search.ligazakon/ua.

Наказ Міністерства статистики від 29.12.1995 р. № 352 «Про затвердження типових форм первинного обліку» [Електронний ресурс].-Режим достуму: http://search.ligazakon/ua.

Бабіч В.- Витрати на ремонт і поліпшення основних засобів: обліковий і податковий аспекти/ В. Бабіч// Бухгалтерський облік і аудит.- 2012.- № 8.- с.10-13.

Базилінська О. Я. Фінансовий аналіз: теорія та практика: навч. Посібник [для студентів вищих навч. закладів]/ О.Я. Базилінська – К.: Центр учбової літератури, 2009.- 328 с.

Білуха М.Т. Теорія бухгалтерського обліку підручник – Київ, 2000 рік, 690с.

Бойко В.М. Бізнес: словник-довідник / В.М. Бойко, П.Г. Вашків. – К.: Україна, 1995. – 565 с.

Бондар М.І. Амортизація необоротних активів: облік та оподаткування // Вісник ЖДТУ– 2011. − № 1 (55). – С.33 – 34.

Бутинець Ф.Ф. Теорія бухгалтерського обліку: підручник для студентів вузів спеціальності 7.050106 “Облік і аудит”/ Вид.2-е, доп. і перероб.-Житомир: ЖІТІ, 200. – 640с.

Бутинець Ф.Ф „Бухгалтерський фінансовий облік” підручник – Житомир 2000 рік – 608 с.

Бутинець Ф. Ф. Бухгалтерський фінансовий облік : підручник / За ред. проф. Ф. Ф. Бутинця. –Житомир: ЖІТІ, 2007. – 608 с.

Бухгалтерський фінансовий облік на підприємствах України: Підручник для студентів вузів екон. спец. – 5-те вид, доп. і перероб. – К.: А.С.К, 2000, с. 126 – 140.

Голов С. Ф. Фінансовий та управлінський облік/ С. Ф. Голов, В. І. Єфріменко.-К.:ТОВ «Автоінтерсервіс», 1996. – 544 с.

Голов С. Ф. Бухгалтерський облік за міжнароднми стандартами / С. Ф. Голов, В.Н. Костюченко,-К.: Екаутінг,200.-384 с.

Єгорова Ю. Бухгалтерський і податковий облік основних засобів: 10 відмінностей// Дебет – Кредит.-2012.- № 49.- с.30 – 34.

Загородній А.Г. Фінансово-економічний словник / А.Г. Завгородній., Г.Л. Вознюк. – К.: Знання, 2007. – 1072 с.

Кірейцев Г.Г. фінанси підприємств:[Навч. посібник]/ Г.Г. Кірейцев, Н.Г. Виговська, О.М. Петрук.- Житомир: ЖТІ,2002.-272

Кіндрацька Г.І., Білик М.С., Загородній А.Г. Економічний аналіз: Підручник – За ред. проф. А.Г Загороднього. – 3-тє вид., перероб. і доп. – К.: Знання, 2008. – 487 с.

Кленін О. В. Ефективність відтворення основного капіталу підприємств: монографія/О. В. Кленін. – Д.,2006 – 196 с.

Кловська Ю. Як довго використовувати основні засоби//Дебет – Кредит. – 2012. - № 27. – с. 15 - 17

Коробов М. Я. Фінансово – економічний аналіз діяльності підприємств: Навч. Посіб..- 3 – тє вид., перероб. І доп.- К.: Т-во «Знання», КОО,2002.-294 с.

Кужельний М., Лінник В. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001. – 352 с. 42.

Лахтіонова А.А. Фінансовий аналіз суб’єктів господарювання – К.: КНЕУ, 2001 134 с.

Лень В.С., Гливенко В.В. Бухгалтерський облік в Україні: основи та практика: Навч. посіб. ─ К.:Знання-Прес, 2005 ─ 491с.

Лень В. С. Фінансовий облік: навч.посіб. – К.: ВЦ «Академія», 2011. – 608с.

Ловінська Л. Г., Олійник Я. В., Галат Л. О.Бухгалтерський облік для економістів та правознавців у схемах і таблицях: навч. посіб.. – К: КНЕУ, 2010. – 390 с.

Любейко А.М. „Фінанси і контроль”, 2004.-85с

Методичний посібних «Альбом бухгалтерських проводок» серії «Бібліотека Фактора», Х.: Фактор, 2000.-300с.

Михайлов А. М. основні засоби: визначення та класифікація/ А. М. Михайлов//Вісник СДАУ.- 2001.- Вип1(10).- С 156 – 159.

Мілих Є., Цикало Є. Контрольні функції бухгалтерських працівників в умовах автоматизації обліку // Бухгалтерський облік і аудит № 2, 1995.-140с.

Навчально-практичний посібник “Курсом реформ – 2000”. Дніпропетровськ, ТОВ “Баланс – Клуб”, 2000. –336с.

Облікові документи// Данюк В. К., КулаковськаЛ. П. Кадрове діловодство. – К., 2006. – с.100-128.

Організація бухгалтерського обліку. Навч.посібник / за редакцією В.С. Леня. – К.: Центр навчальної літератури, 2006.- 696с.

Основні засоби на підприємстві. Амортизація // Все про Бухгалтерський облік. – 2012. - №23.

Основні засоби// Баланс – 2012.- № 82.

Павлюк І.М. Бухгалтерський облік основних засобів та інших необоротних матеріальних і нематеріальних активів. – Івано- Франківськ: ІМЕ, 2003. – 176 с.

Пархоменко В.М., Баранцев П.П. Реформування бухгалтерського обліку в Україні. План рахунків. Положення (стандарти) бухгалтерського обліку. – Луганськ: «Промдрук» ДСД» Лугань», 2000 – 272 с.

Пиріжок Є.С., Кулікова Н.Т. Поняття “основні засоби” та канали їх вибуття на підприємстві. Київ, 2012.

Примакова Е. Основные средства: Бухгалтерский и налоговый учет. – Х.: Издательский дом «Фактор», 2005. – 220 с.

Протасова Н. Методи нарахування амортизації: що краще обрати// Все про бухгалтерський облік.- 2012.- № 27.- с. 6 – 12.

Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. посіб. – К.: Знання, 2004. – 654с.

Саженець С.В. „Бухгалтерський облік і аудит”, 2004.-174с.

Скирпан О.П., Палюх М.С. Фінансовий облік: Навчальний посібник. – Те-

рнопіль: ТНЕУ, 2008. – 407 с.

Собко А.В., Кузьмінський А.М., ”Організація бухгалтерського обліку, контролю і аналізу”,2003.-49с.

Сопко В., Завгородній В. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. ─ К.: КНЕУ, 2000. ─ 260с

Сук Л.К., Сук П.Л. Контроль і ревізія. – К.: Університет «Україна», 2006. – 275 с.

Сук Л.К., Сук П.Л. Бухгалтерський облік. – К.: Знання, 2005. – 471 с.

Сайт статистики України// [Електронний ресурс].- Режим доступу: http://www.ukrstat.gov.ua/

Ткаченко Н.М. Бухгалтерський облік. –К.:ВТОВ”А.С.К.”, 2002, – 672с.

Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України. – К.:А.С.К.,2002. 784с.

Циганенко В. Архів на підприємстві: Організовуємо та обліковуємо витрати на його створення / Все про Бухгалтерський облік. – 2011. - № 84.

Чорна І.О. Ефективність використання основних виробничих фондів та розробка пропозицій щодо її поліпшення // Держава та регіони. Серія «Економіка та підприємництво». – 2009. – №2. – с. 212-216.

Чумаченко М.Г. Економічний аналіз – Київ, 2001, 358 с.

Шевчук О.А. Проблеми та поняття облікової політики [Електронний ресурс].- Режим доступу: http://www.nbav.gov.ua/2010/.

Китайчук Т.Г. Проблеми оцінки основних засобів в бухгалтерському обліку. «Економічні науки».- Серія «Облік і фінанси».- Випуск 9 (33).- Ч.2.-2012