Основи_економічної_теорії_Книжка

.pdf201

Суб’єкти оподаткування – це ті, з кого стягуються податки: юридичні та фізичні власники доходів (фірми, власники майна, споживачі товарів та послуг).

Об’єкти оподаткування – це те, з чого стягуються податки: зарплата, підприємницький прибуток, доход з майна (нерухомості), виручка від реалізації тощо.

Податкова ставка (норма оподаткування) – законодавчо встановлений розмір податку на одиницю джерела оподаткування. Це відношення вилученої частини доходу до загальної його суми.

Так, якщо розмір податкової ставки становить 20% на доход в сумі 200 грн., то це означає, що 40 грн. отримує держава, а 160 грн. – власник доходу.

Залежність між розміром податкової ставки та обсягами податкових надходжень до бюджету ілюструє крива Лаффера (рис. 15).

На перший погляд здається, що чим вище ставка оподаткування, тим більше будуть надходження до бюджету, але до певної межі. Якщо ж ставка оподаткування перевищує оптимальний розмір (приблизно третина доходу), то надходження до бюджету починають зменшуватися. При податковій ставці 100% державний бюджет не отримуватиме доходів, оскільки бажаючих працювати і вести бізнес безоплатно немає.

Крива Лаффера визначає таку ставку оподаткування, за якої податкові надходження до бюджету досягають максимального значення (точка N).

Рисунок 15. Крива Лаффера

Роль податків, як важливого інструменту макроекономічного регулювання, проявляється в їх функціях:

1. Фіскальна – це вилучення частини доходів юридичних і фізичних осіб для формування доходів бюджетів всіх рівнів.

201

202

2.Регулююча – оперуючи податковими ставками, податковими пільгами та санкціями, держава має можливість стимулювати або обмежувати ділову та інвестиційну активність, економічне зростання, регулювати рівні інфляції та безробіття.

3.Розподільча – акумулюючи в бюджетах податкові надходження, держава перерозподіляє їх для фінансування бюджетних видатків. Класифікація податків. В залежності від розміру та характеру оподаткування податки поділяються на прогресивні, пропорційні та

регресивні.

Податок є прогресивним, якщо його середня ставка підвищується із зростанням доходу. Отже, зростання доходу веде до збільшення частки, яку становить сума податку, а також до зростання абсолютної величини податку. Регресивний податок – це податок, середня ставка якого знижується із зростанням доходу. Такий податок дорівнює все меншій і меншій частині доходу при збільшенні останнього. Регресивний податок може приносити більшу абсолютну суму, а може і не призводити до зростання абсолютної величини податку при збільшенні доходу. Пропорційний податок передбачає, що середня ставка оподаткування залишається незмінною незалежно від розмірів доходу.

За механізмом стягування податки поділяються на прямі та непрямі. Прямий податок – це збір на користь держави, який стягується з кожного громадянина або господарської організації в залежності від розмірів їхніх доходів або вартості майна. Непрямий податок – це збір на користь держави, який стягується з громадян або господарських організацій тільки якщо вони здійснюють певні дії, наприклад, купують певні види товарів.

Прямі податки – це податки на доходи; механізм їх стягнення неприхований. Непрямі податки “ приховані” в ціні товару, механізм їх стягнення неявний; це – податки на споживання, збільшення цих податків веде до збільшення ціни товару.

До прямих податків відносяться особистий прибутковий податок,

податок на прибуток підприємств, податки на майно, нерухомість. До непрямих податків відносяться акцизи, податок на додану вартість, мито.

Особистий прибутковий податок – в Україні його сплачують наймані працівники, приватні особи, що займаються підприємництвом без створення юридичної особи.

Податок на прибуток підприємств стягується з прибутку фірм після вилучення процентів по банківських позичках, облігаціях та інших боргових

202

203

зобов’язаннях, які були випущені для фінансування власної діяльності. В Україні податок на прибуток сплачують господарюючі суб’єкти, фінансові установи, некомерційні установи, якщо вони мають доходи, які не звільнені від оподаткування. Оподаткування пропорційне, але може диференціюватися в залежності від виду діяльності.

Об’єктом оподаткування при стягуванні податків на майно є вартість особистого багатства (квартир, земельних ділянок тощо) в період володіння ними або під час переходу права власності до іншої особи (при продажу чи успадкуванні). Платниками податку є власники майна, якщо вони ним самостійно розпоряджаються; орендарі – під час оренди; споживачі – коли власність приносить доход. Податки на майно виконують перерозподільчу функцію і поповнюють державний бюджет за рахунок осіб, які нагромадили багатство.

Акцизи – це податки на споживання, які стягуються у момент придбання товарів. Вони встановлюються на окремі високорентабельні та монопольні товари. Податок на додану вартість – це універсальний акциз, який міститься у ціні всіх товарів та стягується з виручки за реалізовану продукцію. В Україні цей податок стягується за певною ставкою до обороту. Платниками податку на додану вартість є всі ті, хто займається підприємницькою діяльністю. Фактично всі вони – і виробники товарів та послуг, і торгівельні організації – є тільки посередниками між державою та покупцями, які і сплачують цей податок в момент придбання товарів чи послуг.

Мито – це податок на товари, що імпортуються, експортуються або перевозяться по території країни транзитом. Якщо країна проводить політику протекціонізму (захист національного виробника та внутрішнього ринку від іноземної конкуренції) – вона збільшує мито; якщо ж країна зацікавлена у тому, щоб стимулювати імпортерів до завезення товарів – вона зменшує мито. Із зростанням інтеграційних процесів у світовому господарстві доля надходжень від митних податків до бюджетів економічно розвинутих країн поступово зменшується.

В залежності від того, до бюджета якого рівня зараховуються податки, вони поділяються на загальнодержавні та місцеві.

Загальнодержавні – встановлюються державою і повністю або частково зараховуються до державного бюджету.

Місцеві – встановлюються місцевими органами влади і зараховуються до місцевого бюджетів по місцю стягування податків. До них, зокрема,

203

204

належать: ринковий збір, плата за землю, податок з власників транспортних засобів, збір за парковку автомобілів, податок з реклами та ін.

Крім власне податків, для юридичних і фізичних осіб встановлені обов’язкові платежі у фонди державного соціального страхування: Пенсійного фонду, фонду зайнятості, фонду соціального страхування. Ці платежі здійснюються по встановленим нормативам у відсотках до фонду оплати праці підприємств і організацій та заробітної плати їх працівників.

Названі нарахування на фонд оплати праці фактично мають податковий характер. Підприємства відносять їх на собівартість і ціну товарів, робіт, послуг, а через ціни вони перекладаються на споживачів.

Сукупність податків, зборів та обов’язкових платежів, принципи та механізм їх стягування, склад і структура податкових органів утворюють

податкову систему країни.

2. Державний бюджет. Бюджетний дефіцит і державний борг

Державний бюджет – це централізований загальнодержавний фонд грошових коштів, головний фінансовий план держави. Він становить баланс грошових доходів і витрат держави. Простіше кажучи, це державна казна.

Державний бюджет є центральною ланкою бюджетної системи країни, яка визначається і залежить від її адміністративно-територіального устрою, досягнутого рівня соціально-економічного розвитку.

Бюджетна система України складається з двох рівнів: державного (центрального) та місцевих бюджетів (обласних, міських, районних, сільських, селищних).

Сукупність грошових коштів державного та місцевих бюджетів становить зведений (консолідований) бюджет.

По своїй побудові (структурі) держбюджет складається з двох частин: доходної та витратної (видаткової).

Доходи держбюджету України формуються за рахунок податкових надходжень (приблизно 80%), а також неподаткових надходжень. Це доходи від випуску державних цінних паперів, від приватизації державних підприємств, за транзит територією України російського природного газу та інші надходження.

Видатки держбюджету спрямовуються на фінансування загальнодержавних соціальних програм та програм розвитку економіки, на оборону, на утримання органів державної влади і управління та інші

204

205

державні витрати. Окремим рядком виділено витрати на обслуговування державного боргу (його погашення та сплату процентів по боргу).

Між доходами та видатками держбюджету повинна існувати рівновага (баланс). Якщо видатки бюджету дорівнюють доходам, це означає бездефіцитність бюджету. Якщо доходи бюджету перевищують видатки, має місце профіцит бюджету, якщо ж видатки перевищують доходи, виникає

дефіцит бюджету.

Різниця між доходами і видатками називається бюджетним сальдо. Бюджетний дефіцит означає, що держава не може профінансувати

необхідні видатки.

Проблема бюджетного дефіциту є однією з основних макроекономічних проблем для багатьох країн з ринковою економікою. Бюджетний дефіцит, його розміри та шляхи подолання є об’єктом макроекономічного регулювання, необхідною складовою монетарної політики.

Більшість розвинутих країн зводять свої бюджети з дефіцитом. Ще з часів Дж.М. Кейнса вважається, що повністю збалансований, бездефіцитний бюджет, це таке ж рідкісне явище, як і повна відсутність інфляції і безробіття.

Не всякий дефіцит бюджету становить загрозу економічному розвитку країни. Світова практика свідчить, що припустимим вважається бюджетний дефіцит в розмірі 2 – 3% від ВВП. Якщо розмір бюджетного дефіциту перевищує припустиму межу, то виникає загроза фінансової кризи та посилення інфляційних процесів.

Які ж існують шляхи покриття (фінансування) бюджетного дефіциту? 1. Емісійний – здійснюється за рахунок додаткової грошової емісії

(“ друкарського верстату”).

Однак, збільшення грошової маси в обігу, не підкріплене відповідним збільшенням виробництва товарів та послуг (реального ВВП), призводить до підвищення загального рівня цін, інфляції.

2. Неемісійні джерела покриття бюджетного дефіциту:

– за рахунок внутрішніх запозичень – це означає, що держава позичає кошти всередині країни шляхом випуску і розміщення державних цінних паперів, зокрема облігацій державної внутрішньої позики. Залучені таким шляхом кошти використовуються для збалансування бюджету. Держава стає позичальником і дебітором (боржником). В результаті виникає державний внутрішній борг, розмір якого дорівнює загальній сумі усіх внутрішніх позик і процентів по ним.

205

206

– за рахунок зовнішніх запозичень – шляхом отримання кредитів, які надаються іноземними державами, міжнародними фінансовими організаціями, іноземними приватними юридичними особами (банками, фірмами) та ін.

В результаті виникає державний зовнішній борг.

Між бюджетним дефіцитом і державним боргом існує прямий зв’язок. Нагромаджена сума внутрішніх і зовнішніх запозичень, отриманих для фінансування дефіциту державного бюджету, і утворює державний борг. А з іншого боку, зростання державного боргу потребує додаткових витрат з бюджету на його обслуговування, що загостює проблему бюджетного дефіциту.

Слід відмітити, що тягар державного боргу може перекладатися на наступні покоління, особливо коли запозичені кошти спрямовуються не на приріст виробничих інвестицій, а на поточне, непродуктивне споживання.

В процесі виконання бюджету на поточний рік, якщо бюджет не виконується по доходах, для його збалансування може застосовуватися секвестр бюджету – це пропорційне скорочення запланованих витрат бюджету по всім статтям (крім захищених).

3. Фіскальна політика та її інструменти

Всистемі методів державного макроекономічного регулювання важлива роль належить фіскальній політиці.

Фіскальна політика – це податково-бюджетна політика, сутність якої полягає в регулюванні ставок оподаткування та бюджетних витрат з метою забезпечення стабілізації економіки, підтримання макроекономічної рівноваги.

Вкраїнах з розвинутою ринковою економікою саме фіскальна та монетарна політика є головними інструментами, за допомогою яких держава впливає на обсяги національного виробництва, рівень зайнятості та інфляції.

Фундаментальними цілями фіскальної політика є:

– пом’якшення циклічних коливань економіки шляхом бюджетного фінансування державних витрат та регулювання ставок оподаткування;

– стабілізація економіки та забезпечення сталих темпів економічного зростання;

– забезпечення ефективної зайнятості та контрольованої помірної інфляції.

206

207

З моменту появи кейнсіанського вчення фіскальну політику застосовують як головний інструмент регулювання економічного циклу. При цьому, в залежності від фази циклу, застосовуються методи стимулюючої або стримуючої фіскальної політики.

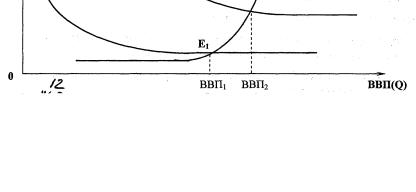

Якщо економіка перебуває у фазі спаду (рецесії), який супроводжується скороченням сукупного попиту та стрімким зростанням безробіття, слід стимулювати збільшення державних витрат і свідомо йти на створення дефіциту держбюджету.

Рисунок 16. Стимулюючий вплив збільшення державних витрат

(дефіциту держбюджету) або/та зменшення податків на сукупний попит в період економічного спаду

Стимулююча роль дефіциту держбюджету в цьому випадку буде полягати у зростанні сукупного попиту за рахунок державних витрат. Як видно на графіку, крива сукупного попиту зсувається з положення АD1 в положення АD2, а нова точка макроекономічної рівноваги Е2 відповідає більшому (в порівнянні з базовим) рівню ВВП. Аналогічний рух кривої сукупного попиту може викликати використання іншого важеля фіскальної політики, а саме – зменшення податків. Отже, стимулююча фіскальна політика зсуває лінію сукупного попиту ліворуч вгору і спричинює збільшення рівноважного обсягу ВВП.

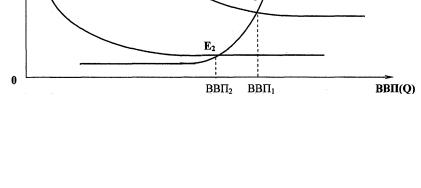

В період економічного піднесення, коли існує загроза інфляції та “ перегріву” економіки, треба стримувати сукупний попит. Для цього варто обмежити державні витрати, як складову сукупного попиту. В результаті можливе виникнення бюджетного надлишку. Скорочення державних витрат, як видно на графіку, призведе до зсуву кривої сукупного попиту з положення АD1 в положення АD2, а нова точка макроекономічної рівноваги Е2 відповідатиме меншому рівню ВВП (в порівнянні з базовим). Таке ж зрушення лінії сукупного попиту вниз і зменшення обсягів ВВП в умовах економічного піднесення можливе і за рахунок використання іншого важеля

207

208

фіскальної політики – зростання податків. Зростання податків може викликати зменшення споживання і заощаджень. Зменшення заощаджень призведе до зниження інвестицій. Отже, стримуюча (рестрикційна) фіскальна політика зсуває лінію сукупного попиту праворуч вниз і спричинює зменшення рівноважного обсягу ВВП.

Рисунок 17. Стимулюючий вплив зменшення державних витрат або/та

зростання податків на сукупний попит в період економічного піднесення

У фіскальній політиці виділяють дві складові – дискреційну політику та політику вбудованих стабілізаторів. Суть дискреційної (одномоментної) політики полягає у встановленні ставки оподаткування, суми відповідних державних витрат та інших параметрів, вплив яких на економіку має постійний характер. Ця робота здійснюється законодавчими органами країни; рішення приймаються раз на рік при затвердженні держбюджету і не підлягають перегляду. Політика вбудованих стабілізаторів включає елементи, що змінюються в залежності від змін економічної ситуації. Наприклад, система виплат по безробіттю: в період економічного спаду безробіття зростає і суми виплат по безробіттю збільшуються, що веде до виникнення дефіциту держбюджету; “ включається” вбудований стабілізатор і дефіцит держбюджету, як було показано при розгляді стимулюючої фіскальної політики, автоматично пригашує несприятливе скорочення сукупного попиту.

І дискреційна політика, і політика вбудованих стабілізаторів – це дві взаємопов’язані сторони фіскальної політики. Наприклад, встановлення ставки оподаткування – це функція дискреційної політики, а конкретні суми податкових надходжень до держбюджету на різних фазах економічного циклу – це вбудований стабілізатор. Адже при постійній ставці оподаткування надходження до бюджету, скажімо, в період економічного

208

209

спаду, зменшуються (бо зменшуються доходи), що призводить до дефіциту держбюджету і, відповідно, до призупинення спаду.

Використання бюджету для нейтралізації циклічних коливань – не єдина функція фіскальної політики. За допомогою фіскальної політики населення країни забезпечується товарами та послугами колективного споживання. Фіскальна політика є також інструментом перерозподілу доходу, щоб пом’якшувати нерівність, яка може продукуватись ринковим механізмом. Але перерозподіл доходів може вести до зниження ефективності, оскільки супроводжується зниженням стимулів: високооплачувані, отже, високопродуктивні працівники можуть зменшити свої трудові зусилля у відповідь на високі податки, тоді як ті, хто отримує велику соціальну допомогу від держави, можуть вважати за безглуздя важку працю за невелику винагороду.

Слід зауважити, що розглянуті інструменти фіскальної політики застосовуються в практиці західних країн з розвинутою ринковою економікою. Однак, вони не в повній мірі стосуються перехідної економіки України.

На відміну від західних країн, економіка яких періодично зазнає циклічних криз надвиробництва, що виникають внаслідок порушення рівноваги між сукупним попитом і пропозицією, економічна криза і викликаний нею спад виробництва в Україні має не циклічний, а системний, трансформаційний характер, пов’язаний із докорінною зміною її економічної системи, переходом від командно-адміністративної до ринкової економіки. Трансформаційна криза, на відміну від циклічних криз, має довготривалий, системний характер.

Бюджетний дефіцит в Україні обумовлений іншими причинами. Окрім спаду виробництва, він викликаний значними масштабами тіньової економіки, поширенням бартерного обміну.

Низький платоспроможний попит населення і підприємств звужує внутрішній ринок, блокує економічне зростання, що в свою чергу веде до скорочення податкових надходжень до бюджетів всіх рівнів.

Обслуговування значного зовнішнього боргу потребує збільшення податків, в тому числі непрямих, до 70% яких сплачується населенням через ціни на товари та послуги. Також не може бути використаний і мультиплікаційний ефект при відсутності конкуренції.

209

210

По завершенні перехідного періоду та подолання наслідків трансформаційної кризи і створення повноцінної ринкової економіки монетарні та фіскальні регулятори будуть використовуватися в повній мірі.

Висновки:

•Податки – це обов’язкові платежі, що їх сплачують державі суб’єкти оподаткування.

•Кількісним показником оподаткування є податкова ставка (норма оподаткування).

•Податки поділяються на пропорційні, прогресивні та регресивні. Кожна група має свої переваги та недоліки.

•За механізмом стягування податки бувають прямі (це податки на доходи; механізм їх стягнення неприхований) і непрямі (“ приховані” в ціні; механізм їх стягнення неявний).

•Порядок стягування податків визначається податковою системою

країни.

•Зведений план надходжень держави (основна маса цих надходжень – податки) та використання цих коштів на покриття державних витрат носить назву державний бюджет країни. Залежність між ставкою оподаткування та рівнем надходжень до держбюджету описується кривою Лаффера.

•Якщо державні видатки перевищують надходження – виникає дефіцит держбюджету. Він сприяє виникненню внутрішнього та зовнішнього державного боргу.

•Свідоме маніпулювання податками та державними витратами, направлене на стабілізацію економічного розвитку, носить назву фіскальна політика. Вона потрібна для забезпечення товарами та послугами колективного споживання, для перерозподілу доходів та для нейтралізації циклічних коливань. Так, в період економічного спаду використовується стимулююча фіскальна політика, а в період економічного піднесення – стримуюча. Дискреційна (одномоментна) політика і політика вбудованих стабілізаторів виступають як дві взаємопов’язані складові сучасної фіскальної політики.

Задача 1

Валовий дохід від реалізації продукції підприємства у 2003 році дорівнював 2 млн. грн., витрати – 1,1 млн. грн. У бюджет підприємство сплатило 270 тис. грн. податку на прибуток. Яка ставка податку встановлена для підприємства?

210