Тема. Оборотні засоби підприемства

1. Оборотні кошти: поняття, склад, структура та кругообіг.

2. Джерела фінансування оборотних коштів.

3. Визначення потреби в оборотних коштах.

4. Ефективність використання оборотних коштів.

Ключові терміни і поняття

• оборотні фонди підприємства

• витрати майбутніх періодів

• незавершене виробництво

• виробничі запаси

• абсолютна матеріаломісткість

• загальна матеріаломісткість

• матеріаловіддача

• коефіцієнт використання матеріалів

• матеріаломісткість

• оборотні кошти підприємства

• нормування оборотних коштів

• фонди обігу

• оборотність оборотних коштів

• тривалість одного обороту

• коефіцієнт оборотності оборотних коштів

• коефіцієнт завантаження оборотних коштів

Нормативні та регулюючі документи

Податковий кодекс України від 02.12.2010 р. № 2755.

Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затв. наказом Міністерства фінансів України від 07.02.2013 року № 73.

Положення (стандарт) бухгалтерського обліку 16 «Витрати»:, затв. наказом Міністерства фінансів України від 31 грудня 1999 р. № 318.

Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості (наказ Міністерства промислової політики від 09.07.2007 р. № 373).

Література:

1. Гетьман О. О. Економіка підприємства / О. О. Гетьман, В. М. Шаповал. – К. : Центр навчальної літератури. – 2006. –488 с.

1. Бойчик І. М. Економіка підприємства: Навчальний посібник. – К.: Атіка, 2004. – 480 с.

1. Оборотні кошти: поняття, склад, структура та кругообіг

Оборотні фонди – це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції та повністю переносить свою вартість на вартість цієї продукції.

Фонди обігу – це засоби підприємства, залучені до обслуговування процесу обігу товарів.

Обігові кошти підприємства – це сукупність грошових коштів підприємства, які вкладені в оборотні виробничі фонди і фонди обігу з метою забезпечення безперервності процесу виробництва і реалізації продукції.

Взаємозалежність засобів виробництва та оборотних коштів

Засоби виробництва

Оборотні кошти

Основні виробничі

фонди Оборотні

виробничі фонди

Фонди

обігу

|

Склад оборотних коштів підприємства | |||

|

Оборотні фонди |

Фонди обігу | ||

|

Виробничі запаси |

Кошти у виробничих запасах |

Готова продукція |

Грошові кошти та розрахунки |

|

1. Сировина, основні матеріали, покупні напівфабрикати, комплектуючі вироби. 2. Допоміжні матеріали (паливо, запасні частини, тара). 3. Малоцінні та швидкозношувані предмети |

4. Незавершене виробництво. 5. Напівфабрикати власного виробництва. 6. Витрати майбутніх періодів |

7. Готова продукція на складі підприємства |

8. Розрахунки з дебіторами ( в т.ч. векселями): 8.1. За відвантажені товари та надані послуги; 8.2. З іншими дебіторами. 9. Грошові кошти та їх еквіваленти в національній та іноземній валюті в касі підприємства та на рахунках в банку. |

|

Нормовані оборотні кошти |

Ненормовані оборотні кошти | ||

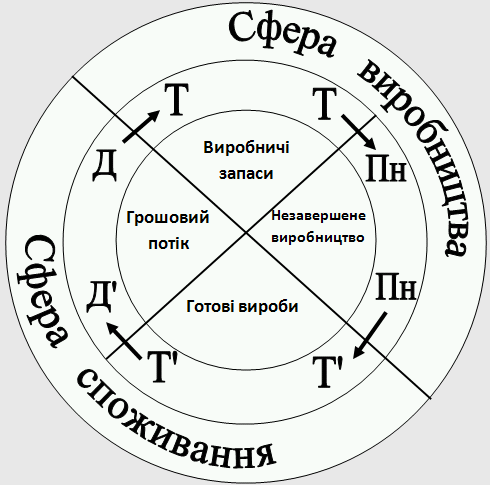

Виробничі запаси - це необхідні для забезпечення процесу виробництва запаси сировини, основних і допоміжних матеріалів, комплектуючих виробів та купованих напівфабрикатів, палива, тари, запасних частин та засобів праці, які підприємство включає до складу малоцінних.

Витрати майбутніх періодів – це витрати на підготовку та освоєння нової продукції, які здійснюються в поточному році, але на собівартість продукції будуть віднесені в наступні періоди: це витрати на придбання патентів, технологій, раціоналізацію, винахідництво та інформаційне забезпечення виробництва. На інноваційному підприємстві витрати майбутніх періодів займають значну частку у складі оборотних коштів.

Незавершене виробництво – це продукція, яка не закінчена виробництвом і підлягає подальшій обробці (переробці). До складу незавершеного виробництва входять предмети праці, які знаходяться безпосередньо на робочих місцях або на проміжних складах виробничих підрозділів, в процесі транспортування від одного робочого місця до іншого, а також напівфабрикати власного виробництва – це продукція, яка потребує кінцевої обробки, монтажу, складання, налагодження в інших підрозділах підприємства.

Готова продукція на складі підприємства – це виготовлена кінцева продукція, яка пройшла випробування і приймання, повністю укомплектована відповідно до договорів із замовниками і відповідає технічним умовам та вимогам. Ця продукція призначена для продажу.

Продукція відвантажена – це продукція, яка знаходиться на шляху до замовника або у нього на відповідальному зберіганні (на балансовому рахунку).

Дебіторська заборгованість – це рахунки, що належать до сплати, і створюються, як правило, у зв’язку з поставками в кредит або передплатою за матеріали, комплектуючи і т.д. (П (С)БО 10 «Дебіторська заборгованість»).

Грошові кошти – на розрахунковому рахунку підприємства в банку та наявні в касі.

Структура оборотних коштів – це співвідношення різних груп оборотних коштів у загальній їх вартості.

Рисунок 1 – Стадії кругообігу оборотних коштів