Тематика розрахунко – графічних робот

Аналіз прибутку від звичайної діяльності порту.

Аналіз доходів від звичайної діяльності порту.

Оцінка та шляхи підвищення рентабельності діяльності порту.

Аналіз майна порту та ефективності його використання.

Оцінка фінансової стійкості порту та шляхи його укріплення.

Ліквідність балансу порту та обґрунтування пропозицій по її підвищенню.

Аналіз вантажопереробки порту.

Аналіз собівартості та витрат продукції (робіт, послуг) порту.

Аналіз забезпеченості та ефективності використання трудових ресурсів порту.

Аналіз забезпеченості та використання основних фондів порту.

Методичні вказівки до виконання розрахунково – графічного завдання

У вступі необхідно обґрунтувати актуальність теми, сформулювати мету і задачі РГЗ. Це звичайно робиться у формі переліку (обґрунтувати, вивчити …, описати…, встановити…, розрахувати…).

Основна частина РГЗ включає два розділи.

У першому розділі необхідно:

1. Охарактеризувати економічну сутність досліджуваних показників (параграф 1.1). Джерелом інформації даного параграфу є монографії, навчальні посібники, тексти лекцій за дисципліною Економіка порту і інші, яки вивчалися та вивчаються студентами.

2. Сформулювати перелік задач аналізу досліджуваних показників скласти структурно-логічну схему їх факторного аналізу (параграф 1.2). Наприклад, рис.1

ВАНТАЖООБІГ

СУДНОПЛАВНОЇ КОМПАНІЇ

Продуктивність однієї тонни

вантажопідйомність Чиста

вантажопідйомністьтранспортного флоту Тривалість

експлуатаційного

периоду

Коефіцієнт ходовогочасу

Коефіцієнт використання вантажопідйомності

Середньорічна

експлуатаційна швидкість

Рис. 1.1

Рис. 1. Структурно – логічна схема факторного аналізу вантажообігу судноплавної компанії.

3. В параграфі 1.3 необхідно:

- представити таблиці вихідних даних, яки відповідають завданню і варіантам. При цьому відповідні варіанти (наприклад, варіанти 2, 4, 3, ) замінюють на роки (2010, 2011, 2012);

- розкрити ціль попереднього аналізу, привести формули розрахунку показників динаміки і структури досліджуваних показників;

- виконати розрахунки показників динаміки і структури досліджуваних показників за три роки, результати яких рекомендується узагальнювати у виді таблиць 1 – 2 (назва показників у наведенні таблицях замінюється на назву показників, яки відповідають темі);

- по кожній таблиці привести висновки.

Для наочності дані динаміки та структури оформлюються в виді графіків. Примірники ілюстрацій наведено в додатку 2. На кожну ілюстрацію і таблицю в тексті повинно бути посилання.

розкрити ціль факторного аналізу;

- розрахувати вплив факторів на досліджуваний показник (показники). При цьому розрахунок впливу чинників виконується не менш чим по 4-ом

Таблиця 1

Динаміка чисельності працівників порту

|

Назва показників |

2010 |

2011 |

Відхиле- ння, тис.грн. |

Темп росту % |

2012 |

Відхиле- ння від 2010, тис.грн |

2012 в % до 2010 |

Відхиле-ння від 2011,тис. грн |

2012 в % до 2011 |

|

Середньооблікова чисельність працівників, чол. |

|

|

|

|

|

|

|

|

|

|

у тому числі: - керівники |

|

|

|

|

|

|

|

|

|

|

- службовці |

|

|

|

|

|

|

|

|

|

|

- робітники |

|

|

|

|

|

|

|

|

|

|

-інші категорії |

|

|

|

|

|

|

|

|

|

Таблиця 2

Структура чисельності працівників порту, чол..

-

Назва показників

2010

2011

2012

Питома вага, %

2010

2011

2012

Середньооблікова чисельність працівників, чол.

у тому числі:

- керівники

- службовці

- робітники

- інші категорії

формулам факторної залежності. Кількісна оцінка впливу факторів ведеться одним із прийомів факторного аналізу. Кінцеві результати розрахунків необхідно оформити в виді таблиці 3.

Таблиця 3

Узагальнення результатів факторного аналізу результативного показника

|

Фактори |

Розмір впливу |

|

1…… |

|

|

2……. |

|

|

Відхилення результативного показника |

|

Другий розділ містить рекомендації щодо підвищення ефективності діяльності порту, засновані на результатах проведеного факторного аналізу.

Заключна частина проекту включає короткі висновки по проведеному дослідженню та рекомендовані пропозиції.

Після перевірки роботи викладачами кафедри необхідно її захистити. Для цього необхідно підготувати виступ приблизно на 5 хвилин, у котрому коротко висвітлюються результати дослідження. Виступ повинен супроводжуватися графічним матеріалом (додаток 17).

Додаток 1

ЗМІСТ

.

|

ВСТУП …………………………………………………………………….. |

3 |

|

РОЗДІЛ 1 ЗНАЧЕННЯ АНАЛІЗУ ПРИБУТКУ В УМОВАХ РИНКОВИХ ВІДНОСИН……………………………………………………………………. |

6 |

|

1.1 Економічна сутність прибутку і його роль в управлінні підприємством ………………………………………………………………... |

6 |

|

1.2 Задачі аналізу прибутку та його інформаційне забезпечення…... |

11 |

|

1.3 Методи попереднього і факторного аналізу прибутку …………. |

15 |

|

РОЗДІЛ 2 АНАЛІЗ ВАЛОВОГО ПРИБУТКУ …………………………….. |

22 |

|

2.1. Оцінка динаміки і складу валового прибутку …………………... |

22 |

|

2.2. Розрахунок впливу чинників на валовий прибуток …………….. |

27 |

|

2.3 Резерви підвищення валового прибутку …………………………. |

33 |

|

РОЗДІЛ 3 ОБҐРУНТУВАННЯ ШЛЯХІВ ЩОДО ПІДВИЩЕННЯ ВАЛОВОГО ПРИБУТКУ ПІДПРИЄМСТВА……………………………..... |

34 |

|

ВИСНОВКИ ………………………………………………………………….. |

38 |

|

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ …………………………………..... |

40 |

Додаток 2

РОЗДІЛ 1

КОМПЛЕКСНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ ДІЯЛЬНОСТІ ІМТП

1.1 Фінансовий аналіз діяльності порту

В умовах ринку Функціонування будь – якого підприємства, незалежно від видів його діяльності і форм власності, визначається його здатністю створювати необхідну та достатню величину прибутку.

В обліку і аналізі дають загальну оцінку фінансових результатів, які характеризуються системою абсолютних і відносних показників. Абсолютними показниками є суми прибутку (чи збитку). Відносні показники – значення рентабельності,

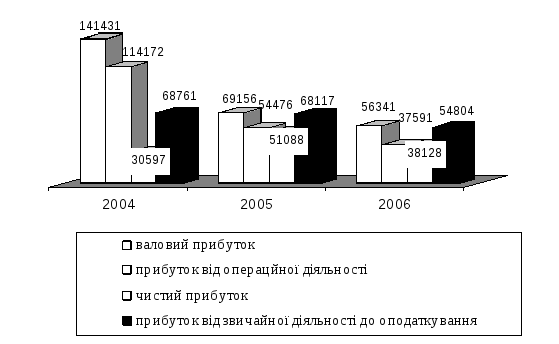

У процесі аналізу використовують різні показники прибутку. За видами господарської діяльності прибуток відображаються в Звіті про фінансові результати (форма № 2). За останні три році фінансові результати наведені у таблиці 1.1 та на рисунку 1.1.

Таблиця 1.1

Звіт про фінансові результати ІМТП, тис. грн.

|

Найменування показників |

2010 |

2011 |

2012 |

|

Доходи від реалізацій продукції, робот, послуг |

495869 |

595930 |

638437 |

|

ПДВ та інші відрахування |

82978 |

99321 |

106406 |

|

Чистий доход |

412891 |

496609 |

532031 |

|

Собівартість |

271460 |

427453 |

475690 |

|

Валовий прибуток |

141431 |

69156 |

56341 |

|

Інші операційні доходи |

240454 |

260453 |

274978 |

|

Адміністративні витрати |

22271 |

20177 |

24721 |

|

Витрати на збут |

6076 |

6017 |

5705 |

|

Інші операційні витрати |

239365 |

248939 |

263302 |

|

Прибуток від операційної діяльності |

114172 |

54476 |

37591 |

Продовження таблиці 1.1

|

Найменування показників |

2010 |

2011 |

2012 |

|

Інші доходи |

15785 |

44600 |

103697 |

|

Інші витрати |

52603 |

22257 |

74170 |

|

Фінансові витрати |

8593 |

12287 |

12314 |

|

Прибуток від звичайної діяльності до оподаткування |

68761 |

68117 |

54804 |

|

Податок на прибуток |

38164 |

17029 |

13701 |

|

Прибуток від звичайної діяльності (чистий прибуток) |

30597 |

51088 |

38128 |

Рис. 1.1. Динаміка прибутку ІМТП, тис. грн.

На підставі абсолютних показників фінансових результатів розрахуємо традиційні показники динаміки за формулами:

Якщо за базу порівняння вибирається той самий рівень, як правило, початковий рік, то розрахункові показники звуться базисними:

Базисне абсолютне відхилення визначається по формулі:

![]() А

А![]() = У

= У![]() - У

- У![]() (1.1)

(1.1)

ДОДАТОК 3