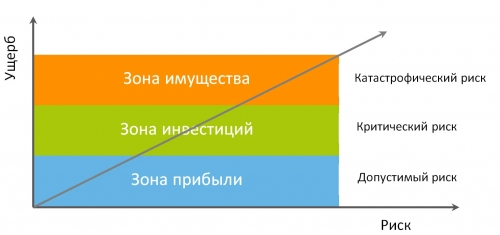

7. Степень воздействия рисков.

По степени воздействия на объект риски делят на:

допустимые – угроза потери прибыли от реализации предпринимательской идеи, при этом ущерб возможен, но его размер меньше чем ожидаемая прибыль;

критические – связаны с опасностью потери в размере затрат на реализацию идеи;

катастрофические – опасность потерь в размере всего имущества предприятия.

8. Источники возникновения.

По источникам возникновения выделяют несистематический и систематический риски.

Несистематический риск присущ конкретному субъекту, зависит от его состояния и определяется его конкретной спецификой.

Систематический риск связан с изменчивостью рыночной конъюнктуры, не зависит от субъекта и не регулируется им, определяется внешними обстоятельствами и одинаков для однотипных субъектов.

К систематическим рискам относятся:

непредсказуемые меры регулирования в сферах законодательства, нормативов, рыночных конъюнктур;

природные катастрофы и бедствия;

преступления;

политические изменения.

9. Степень управляемости.

По степени управляемости риски делят на:

управляемые риски – ситуации, неблагоприятное воздействие которых можно предотвратить или уменьшить реакцией управления;

неуправляемые риски – ситуации, которые не регулируются управленческими воздействиями.

Итак, сложность классификации рисков заключается в разнообразии возможных классификаций. В процессе своей деятельности предприятие сталкивается с множеством разных видов рисков, которые отличаются друг от друга по месту их возникновения и времени воздействия, степенью управляемости и уровнем потерь и т.д. Как правило, все эти риски взаимозависимы.

Аналитический мониторинг рисков предприятия

Аналитический мониторинг представляет собой постоянно действующий анализ зон возможного возникновения ситуаций риска с целью принятия адекватных управленческих решений, позволяющих минимизировать влияние рисков на результативность деятельности предприятия.

Аналитический мониторинг предполагает рассмотрение предприятия как сложной системы. Среду предприятия подразделяют на внешнюю и внутреннюю. Элементы внешней среды предприятия формируют предпринимательский климат (макросреда) и предпринимательскую среду (микросреда). Элементы внутренней среды составляют предпринимательский потенциал.

Рис. Системное представление предприятия

Каждый из элементов внутренней и внешней среды предприятия является сигнальной зоной возможного возникновения одного или нескольких рисков.

Сигнальными зонами предпринимательского климата – макросреды предприятия являются: политические, экономические, нормативно-законодательные (правовые), социальные, демографические, экологические, климатические условия, научно-технический прогресс.

Сигнальными зонами предпринимательской среды являются элементы микросреды предприятия: клиенты (потребители), конкуренты, поставщики, контролирующие органы, общественные организации.

Сигнальными зонами предпринимательского потенциала являются: материальные, финансовые, трудовые, управленческие, технико-технологические, информационные ресурсы предприятия.