Vitrati_na_virobnitstvo_ta_sobivartist

.doc

Витрати на виробництво та собівартість

Задача 1

Визначити затрати на 1 грн. товарної продукції і відсоток зниження собівартості продукції за даними таблиці.

|

Вироби |

Річний випуск, шт.

|

Собівартість одиниці продукції, грн./шт. |

Ціна за одиницю, грн./шт. |

||

|

звіт |

план |

звіт |

план |

||

|

Х |

4000 |

4300 |

80 |

78 |

83 |

|

У |

10000 |

9000 |

16 |

14 |

18 |

Розв’язування

-

Обчислюємо затрати на 1грн. товарної продукції у звітному і плановому роках:

В1грн.ТП.зв

=

![]()

В1грн.ТП.пл.

=

![]()

СТП – собівартість всієї товарної продукції, грн.

QТП – обсяг товарної продукції, грн.

-

Розрахуємо відсоток зниження собівартості продукції у плановому році порівняно зі звітним (γ):

γ =

![]()

Задача 2

За звітними даними собівартість товарної продукції товарної продукції становила 74000 грн., питома вага основної заробітної плати виробничих робітників у ній 26%, матеріальних затрат 48%. На плановий період передбачено досягти росту продуктивності одного працюючого на 2%, середньої заробітної плати на 1%, а зниження матеріальних витрат на 4%. Вияснити, як зміниться собівартість товарної продукції у плановому періоді?

Розв’язання.

Для визначення зміни собівартості товарної продукції можна використати індексний метод. Спочатку обчислимо вплив на зниження собівартості росту продуктивності праці та середньої заробітної плати:

ΔСпл.=![]()

Вплив зниження рівня матеріальних витрат можна обчислити:

СМ = (1-ІЗМ) х ПЗМ = (1-0,96) * 48 = 1,92%.

Загальне зниження собівартості товарної продукції у плановому році становитиме:

ΔСпл. + СМ = 0,26+1,92=2,18, тобто планова собівартість дорівнює:

СПЛ

=

![]()

Задача 3

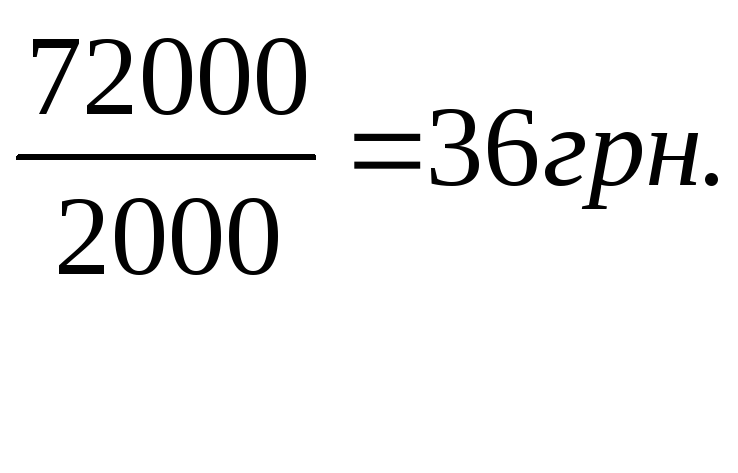

За рік підприємство виготовило 2 000 виробів загальною собівартістю 72 000 грн., причому питома вага основної заробітної плати виробничих робітників становить 22 %. Розрахувати величину загально виробничих витрат, які були включені у калькуляцію собівартості одиниці продукції, якщо їх загальна сума дорівнювала 39,5 тис. грн.

Розв’язання

Собівартість одного виробу буде дорівнювати:

Звідси можна знайти суму заробітної плати, що включається в калькуляцію собівартості одиниці продукції:

36*0,22=7,92 грн.

Тоді величина заробітної плати на весь випуск становитиме:

7,92*2000=15 840 грн.

Загально виробничі витрати розподіляються на окремі вироби пропорційно величині основної заробітної плати. Для цього визначається коефіцієнт розподілу

Крозп

=![]()

де Зв – загальна сума загально виробничих витрат

Ззвр – загальна величина заробітної плати виробничих робітників:

Крозп =

![]()

Це означає, що на 1 грн. заробітної плати припадає 2,49 грн. загально виробничих витрат. Тоді, знаючи, що в собівартості одиниці продукції міститься 7,92 грн. заробітної плати, визначаємо величину загально виробничих витрат в собівартості одиниці продукції:

7,92*2,49=19,72 грн.

Отже в калькуляцію собівартості продукції була включена величина загально виробничих витрат у сумі 19,72 грн.

Задача 4:

Річний обсяг випуску продукції становить 7000 т., виробничі послуги іншим юридичним особам – 800 тис. грн., відпускна ціна 1-єї тони виробленої продукції – 12000 грн., залишки нереалізованої продукції на початок року – 400 тис. грн., на кінець року – 800 тис. грн. Обчислити очікуваний обсяг виробленої продукції та доходу у розрахунковому році на основі наведених показників.

Розв’язання:

1. Спочатку розрахуємо очікуваний обсяг виробленої продукції спираючись на формулу 4.1.:

|

|

|

де Qоч. – очікуваний обсяг виробництва продукції; Q – річний обсяг виробництва продукції в натуральному вимірі (виразі); Р – ціна однієї тони виробленої продукції в грн.

|

|

2. Далі розрахуємо очікуваний дохід підприємства (Доч.)за формулою:

|

|

|

де П

– послуги;

![]() і

і

![]() – залишки нереалізованої продукції

відповідно на початок та кі-нець року.

– залишки нереалізованої продукції

відповідно на початок та кі-нець року.

|

|

Задача 5

За звітними даними роботи комбінату виявлена економія матеріалів за рахунок зниження норм на 10 % і за рахунок зниження цін на 3 %. Собівартість товарної продукції за звітом становить 845 тис. грн..; затрати за статтею “Сировина і матеріали” – 408 тис. грн. Визначити вплив зазначених факторів на показник собівартості по комбінату.

Розв’язання

Розв’язок даної задачі проведемо так званим “індексним методом” за яким спочатку слід визначити сам індекс див. формулу 5.1., а потім провести безпосередньо індексацію див. ф. 5.2.:

|

|

(5.1.) |

|

|

(5.2.) |

|

|

(5.3.) |

де і

– зміна певного фактору в відсотковому

виразі; ∆См

– зниження собівартості продукції за

рахунок зміни норм витрат матеріалів

і зміни цін; Ін

і Іц

– індекс зміни відповідно норм та цін,

в пунктах; Пмз

– питома вага статті “Сировина і

матеріали” у собівартості продукції,

%;

![]() –

фактичні затрати за статтею “Сировина

і матеріали” в грошовому виразі;

–

фактичні затрати за статтею “Сировина

і матеріали” в грошовому виразі;

![]() – фактична собівартість товарної

продукції в грошовому виразі.

– фактична собівартість товарної

продукції в грошовому виразі.

|

|

Отже проведені розрахунки свідчать, що зниження норм споживання матеріалів на 10 % та рівня цін на них – 3 % позитивно вплинуло на показник собівартості продукції по комбінату, він зменшився на 6,13 %, а це 51,8 тис. грн. і становитиме 793,2 тис. грн.

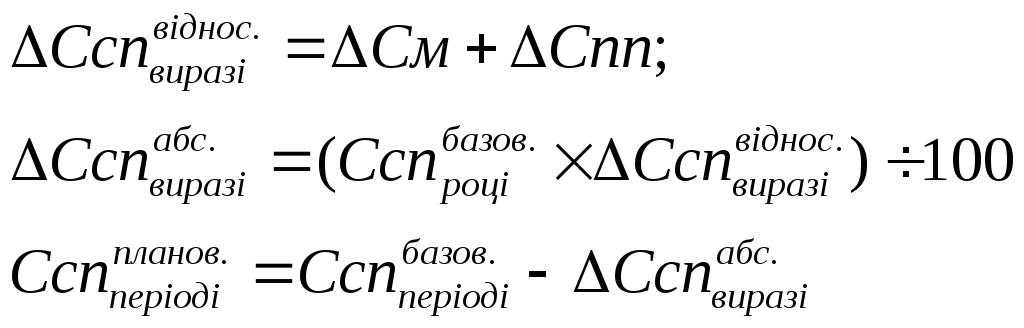

Задача 6

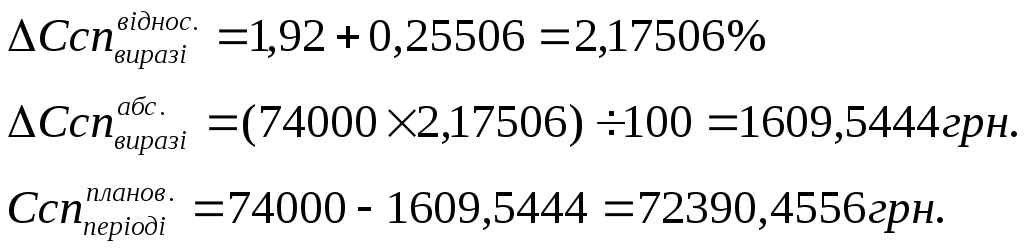

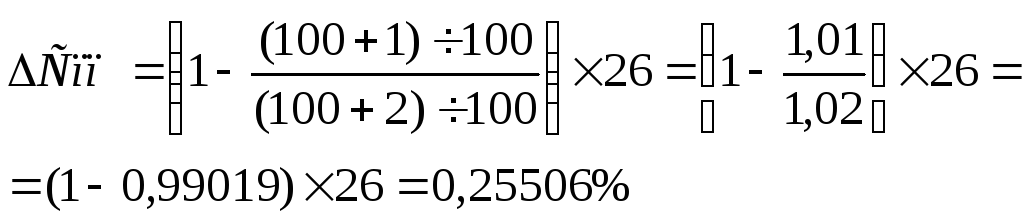

За звітними даними собівартість продукції становила 74000 грн., питома вага основної заробітної плати в ній – 26 %, матеріальних витрат – 48 %. На плановий період передбачено досягти росту продуктивності праці одного працівника на 2 %, середньої заробітної плати – на 1 %, а зниження матеріальних витрат – на 4 %. З’ясувати, як зміниться собівартість продукції у плановому періоді.

Розв’язок

1. Спочатку розрахуємо “індексним методом” зміну собівартості продукції за рахунок зміни норм витрат матеріалів спираючись на формулу 4.1.:

|

|

|

де і – зміна матеріальних витрат в відсотковому виразі; Пмз – питома вага матеріальних вит-рат у собівартості продукції; 1, 100 – за формулою.

|

|

2. Далі розрахуємо тим же методом зміну собівартості продукції за рахунок зміни продуктивності праці і заробітної плати спираючись на формулу 4.2.:

|

|

|

де іЗП, іПП – зміна у відсотковому виразі відповідно заробітної плати та продуктивності праці; Пзп – питома вага заробітної плати в собівартості продукції; 1, 100 – за формулою.

|

|

це свідчить, що темпи росту продуктивності праці виперед-жають на 1-ин відсоток темпи росту основної заробітної плати.

3. Далі розрахуємо загальну зміну собівартості продукції за формулою 4.3.:

|

|

|

|

|