2.3. Структура основних засобів пп «Віліс» у 2011 році.

Як видно з таблиці 2.7, найбільшу питому вагу в структурі основних засобів ПП «Віліс» у динаміці за роками займають машини і обладнання. На другому місці ідуть будинки, споруди та передавальні пристрої, а вже потім – транспортні засоби та інструменти. І на останньому місці знаходяться інші основні засоби.

В наступній таблиці (табл. 2.8) проведемо динамічний аналіз стану оборотних коштів на ПП «Віліс» у 2009-2011 рр.

Таблиця 2.8

Динамічний аналіз оборотних коштів ПП «Віліс» у 2009- 2011 рр.

|

№ з/п |

Показники |

Роки |

Відхилення | |||||

|

2009 |

2010 |

2011 |

абсолютне значення, тис. грн. |

темп зростання, % | ||||

|

2010 рік до 2009 року |

2011 рік до 2010 року |

2010 рік до 2009 року |

2011 рік до 2010 року | |||||

|

1 |

Виробничі запаси |

3566,2 |

5417,5 |

4615 |

1851,3 |

-802,5 |

51,9 |

-14,8 |

|

2 |

Готова продукція |

701,5 |

606,6 |

238 |

-94,9 |

-368,6 |

-13,5 |

-60,8 |

|

3 |

Чиста реалізаційна вартість |

579,7 |

573,8 |

1618 |

-5,9 |

1044,2 |

-1,0 |

182,0 |

|

4 |

Первісна вартість |

579,7 |

573,8 |

1618 |

-5,9 |

1044,2 |

-1,0 |

182,0 |

|

5 |

Дебіторська заборгованість за розрахунками |

16,2 |

71 |

198 |

54,8 |

127 |

338,3 |

178,9 |

|

6.1 |

з бюджетом |

16,2 |

– |

96 |

-16,2 |

96 |

– |

– |

|

6.2 |

за виданими авансами |

– |

71 |

102 |

71 |

31 |

– |

43,7 |

|

7 |

Інша поточна дебіторська заборгованість |

0,7 |

1,3 |

– |

0,6 |

-1,3 |

85,7 |

– |

|

8 |

Грошові кошти та їх еквіваленти |

29,1 |

0,5 |

42 |

-28,6 |

41,5 |

-98,3 |

83,0 |

|

9 |

Інші оборотні активи |

1,9 |

29,9 |

– |

28 |

-29,9 |

1473,7 |

– |

|

10 |

Всього обігові кошти |

4895,3 |

6629,6 |

6900 |

1734,3 |

270,4 |

35,4 |

4,1 |

Проаналізувавши стан оборотних коштів ПП «Віліс» у 2009-2011 рр., можна зробити висновок про те, що у 2010 році порівняно з 2009 роком зменшились на 94,9 тис. грн. запаси готової продукції, дебіторська заборгованість за розрахунками з бюджетом та сума грошових коштів – 28,6 тис. грн., і, навпаки, збільшились на 1851,3 тис. грн. виробничі запаси, дебіторська заборгованість за виданими авансами – на 71 тис. грн., інша дебіторська заборгованість – на 0,6 тис. грн. та інші оборотні активи – на 28 тис. грн. А у 2011 році порівняно з 2010 роком зменшився обсяг виробничих запасів на 802,5 тис. грн., готової продукції – на 368,6 тис. грн., скоротилася сума іншої поточної дебіторської заборгованості – на 1,3 тис. грн. та вартість інших оборотних активів – на 29,9 тис. грн., в той час, коли зросла сума дебіторської заборгованості за розрахунками з бюджетом – на 96 тис. грн. та за виданими авансами – на 31 тис. грн., а також збільшилася сума грошових коштів – 41,5 тис. грн.

Далі проведемо аналіз ефективності використання оборотних коштів ПП «Віліс» у 2009- 2011 рр. (див. табл. 2.9).

Таблиця 2.9

Аналіз ефективності використання оборотних коштів ПП «Віліс» у 2009- 2011 рр.

|

№ з/п |

Показники |

Од. вим. |

Роки |

Відхилення | ||||||

|

2009 |

2010 |

2011 |

абсолютне значення, тис. грн. |

темп зростання, % | ||||||

|

2010 рік до 2009 року |

2011 рік до 2010 року |

2010 рік до 2009 року |

2011 рік до 2009 року | |||||||

|

1 |

Всього обігові кошти |

тис. грн. |

4895,3 |

6629,6 |

6900 |

1734,3 |

270,4 |

35,4 |

4,1 | |

|

2 |

Коефіцієнт оборотності обігових коштів |

|

1,63 |

1,60 |

2,03 |

-0,03 |

0,43 |

-1,8 |

26,9 | |

|

3 |

Період одного обороту обігових коштів |

днів |

221 |

225 |

177 |

4 |

-48 |

1,8 |

-21,3 | |

|

4 |

Робочий капітал |

тис. грн. |

3546,1 |

4481,9 |

3934 |

935,8 |

-547,9 |

26,4 |

-12,2 | |

|

5 |

Запаси |

тис. грн. |

3566,2 |

5417,5 |

4615 |

1851,3 |

-802,5 |

51,9 |

-14,8 | |

|

6 |

Маневреність робочого капіталу |

|

0,96 |

0,77 |

0,60 |

-0,19 |

-0,17 |

-19,8 |

-22,1 | |

|

7 |

Коефіцієнт оборотності запасів |

|

0,12 |

0,11 |

2,28 |

-0,01 |

2,17 |

-8,3 |

1972,7 | |

|

8 |

Період одного обороту запасів |

днів |

3000 |

3273 |

158 |

273 |

-3115 |

9,1 |

-95,2 | |

|

9 |

Коефіцієнт оборотності дебіторської заборгованості |

|

17,28 |

18,05 |

11,73 |

0,77 |

-6,32 |

4,5 |

-35,0 | |

|

10 |

Період обороту дебіторської заборгованості |

днів |

21 |

20 |

31 |

-1 |

11 |

-4,8 |

55 | |

Розрахунки профодились за формулами:

Коефіцієнт оборотності (Circulating coefficient), який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період.

Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

![]() ,

(2.5)

,

(2.5)

де КОБ — коефіцієнт оборотності, оборотів; Р - вартість реалізованої продукції, грн.; ОК - середній залишок оборотних коштів, грн.

Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою:

![]() ,

(2.6)

,

(2.6)

або

![]() ,

(2.7)

,

(2.7)

де ТОБ - тривалість одного обороту, днів, Д — дні періоду.

Коефіцієнт оборотності запасів визначається як відношення собівартості реалізованої продукції до середньої вартості запасів:

Ко.з. = С/ Оз, (2.8)

Де Ко.з. – коефіцієнт оборотності запасів;

С – собівартість реалізованої продукції;

Оз – середній залишок запасів.

Тривалість одного обороту запасів визначається аналогічно показнику Zo:

Zз = Oз t/ С, (2.9)

де Zз – оборотність запасів в днях;

Оз – середній залишок запасів, тис. грн.;

t – число днів аналізуємого періоду;

С – собівартість реалізованої продукції.

Робочий капітал = поточні активи-поточні зобов’язання (2.10)

Маневреність робочого капіталу (Мк) характеризує частку запасів у його загальній сумі, тобто визначається відношенням величини запасів до величини робочого капіталу[19].

Мк = З:Рк (2.11)

де З-запаси .

Оборотність дебіторської заборгованості, що визначається за формулою:

Од = В / Д, (2.12)

де: Од — оборотність дебіторської заборгованості; В — виручка від реалізації продукції; Д — середня дебіторська заборгованість.

Період обороту дебіторської заборгованості визначається:

![]() (2.13)

(2.13)

Проаналізувавши ефективність використання оборотних коштів ПП «Віліс» у 2009-2011 рр., ми отримали наступні результати: у 2010 році порівняно з 2009 роком зменшилось значення коефіцієнта оборотності обігових коштів на 0,03, що в результаті спричинило збільшення їх періоду обороту на 4 дні. Крім того, зменшилося значення маневреності робочого капіталу – на 0,19 та коефіцієнта оборотності запасів – на 0,01. А у 2011 році зменшився період обороту обігових коштів на 48 днів та період обороту запасів – 3115 днів, а коефіцієнт оборотності обігових коштів та коефіцієнт оборотності запасів, навпаки, зросли на 0,43 та 2,17 відповідно.

В наступній таблиці (табл. 2.10) проведемо структурно-динамічний аналіз витрат за елементами ПП «Віліс» у 2009- 2011 рр.

Таблиця 2.10

Структурно-динамічний аналіз витрат за елементами ПП «Віліс»

у 2009-2011 рр.

|

№ з/п |

Показ-ники |

Од. вим. |

Роки |

Відхилення | ||||||||||

|

2009 |

2010 |

2011 |

абсолютне значення, тис. грн. |

темп зростання, % | ||||||||||

|

Вели-чина |

Пито-ма вага, % |

Вели-чина |

Пито-ма вага, % |

Вели-чина |

Пито-ма вага, % |

2010 рік до 2009 року |

2011 рік до 2010 року |

2010 рік до 2009 року |

2011 рік до 2010 року | |||||

|

1 |

Матеріа-льні затрати |

тис. грн. |

6595 |

87,5 |

8925,1 |

86,8 |

12176 |

88,6 |

2330,1 |

3250,9 |

35,3 |

36,4 | ||

|

2 |

Витрати на оплату праці |

тис. грн. |

307,7 |

4,1 |

524,7 |

5,1 |

670 |

4,9 |

217 |

145,3 |

70,5 |

27,7 | ||

|

3 |

Відраху-вання на соціаль-ні заходи |

тис. грн. |

113,4 |

1,5 |

192,2 |

1,9 |

246 |

1,8 |

78,8 |

53,8 |

69,5 |

28,0 | ||

|

4 |

Аморти-зація |

тис. грн. |

241,7 |

3,2 |

254,1 |

2,5 |

359 |

2,6 |

12,4 |

104,9 |

5,1 |

41,3 | ||

|

5 |

Інші опера-ційні витрати |

тис. грн. |

277,3 |

3,7 |

390,4 |

3,8 |

287 |

2,1 |

113,1 |

-103,4 |

40,8 |

-26,5 | ||

|

6 |

Разом витрат |

тис. грн. |

7535,1 |

100 |

10286,5 |

100 |

13738 |

100 |

2751,4 |

3451,5 |

36,5 |

33,6 | ||

Проаналізувавши витрати ПП «Віліс» за елементами у 2009-2011 рр., ми визначили, що найбільшу питому вагу в загальній сумі витрат займають матеріальні витрати. На другому місці ідуть витрати на оплату праці, а вже потім інші операційні витрати, амортизація і на останньому місці – відрахування на соціальні заходи.

Далі проведемо аналіз трудових ресурсів та заробітної плати ПП «Віліс» 2009-2011 рр. (див. табл. 2.11)[27].

Таблиця 2.11

Аналіз трудових ресурсів та заробітної плати ПП «Віліс» у 2009-2011 рр.

|

№ з/п |

Показники |

Од.вим. |

Роки |

Відхилення | |||||||

|

2009 |

2010 |

2011 |

абсолютне значення, тис. грн. |

темп зростання, % | |||||||

|

2010 рік до 2009 року |

2011 рік до 2010 року |

2010 рік до 2009 року |

2011 рік до 2010 року | ||||||||

|

1 |

Чистий дохід від реалізації продукції |

тис. грн. |

7968,5 |

10576,1 |

14019 |

2607,6 |

3442,9 |

32,7 |

32,6 | ||

|

2 |

Середньооблікова чисельність штатних працівників облікового складу |

чол. |

36 |

49 |

55 |

13 |

6 |

36,1 |

12,2 | ||

|

3 |

Фонд оплати праці штатних працівників облікового складу |

тис. грн. |

307,7 |

524,7 |

670 |

217 |

145,3 |

70,5 |

27,7 | ||

|

4 |

Середньомісячна заробітна плата одного працівника |

грн. |

712,27 |

892,34 |

1015,15 |

180,07 |

122,8 |

25,3 |

13,8 | ||

|

5 |

Середньоспискова чисельність робітників |

чол. |

27 |

37 |

41 |

10 |

4 |

37,0 |

10,8 | ||

|

6 |

Питома вага робітників у складі працюючих |

% |

75 |

75,5 |

74,5 |

0,5 |

-1 |

0,7 |

-1,3 | ||

|

7 |

Фонд оплати праці робітників |

тис. грн. |

246,02 |

377,98 |

509,42 |

131,96 |

131,44 |

53,6 |

34,8 | ||

|

8 |

Середньомісячна заробітна плата одного робітника |

грн. |

759,30 |

851,30 |

1035,40 |

92 |

184,1 |

12,1 |

21,6 | ||

|

9 |

Середньорічна продуктивність праці працівника |

тис. грн. |

221,35 |

215,84 |

254,89 |

- 5,51 |

39,05 |

- 2,5 |

18,1 | ||

|

10 |

Середньорічна продуктивність праці робітника |

тис. грн. |

295,13 |

285,84 |

341,93 |

- 9,29 |

56,09 |

- 3,1 |

19,6 | ||

|

11 |

Загальне число відпрацьованих людино-годин |

люд.-год. |

67539 |

83600 |

99067 |

16061 |

15467 |

23,8 |

18,5 | ||

|

12 |

Число відпрацьованих робітниками людино-годин |

люд.- год. |

50654 |

62320 |

73850 |

11666 |

11530 |

23,0 |

18,5 | ||

|

13 |

Середнє число днів, відпрацьованих 1 робітником |

днів |

235 |

211 |

225 |

- 24 |

14 |

- 10,2 |

6,6 | ||

|

14 |

Середня тривалість робочого дня |

год. |

7,98 |

7,98 |

7,98 |

– |

– |

– |

– | ||

|

15 |

Темп росту продуктивності праці усіх працівників |

|

– |

97,7 |

118,1 |

– |

20,4 |

– |

20,9 | ||

|

16 |

Темп росту середньомісячної ЗП усіх працівників |

|

– |

25,3 |

21,6 |

– |

- 3,7 |

– |

- 14,6 | ||

|

17 |

Темп росту продуктивності праці робітників |

|

– |

- 3,1 |

19,6 |

– |

22,7 |

– |

732,3 | ||

|

18 |

Темп росту середньомісячної ЗП робітників |

|

– |

12,1 |

21,6 |

– |

9,5 |

– |

78,5 | ||

Рис.2.4. Динаміка обсягу фонду оплати праці ПП «Віліс» за 2009-2011рр.

В наступній таблиці (табл. 2.12) проведемо аналіз доходів та фінансових результатів ПП «Віліс» за 2009-2011 рр.

Таблиця 2.12

Аналіз доходів та фінансових результатів ПП «Віліс» за 2009-2011 рр.

|

№ з⁄п |

Назва показника |

Роки |

Відхилення | |||||

|

2009 |

2010 |

2011 |

абсолютне значення, тис. грн. |

темп зростання, % | ||||

|

2010 рік до 2009 року |

2011 рік до 2010 року |

2010 рік до 2009 року |

2011 рік до 2010 року | |||||

|

1 |

Чистий дохід (виручка) від реалізації продукції |

7968,5 |

10576,1 |

14019 |

2607,6 |

3442,9 |

32,7 |

32,6 |

|

2 |

Валовий прибуток |

433,4 |

289,5 |

1583 |

- 143,9 |

1293,5 |

- 33,2 |

446,8 |

|

3 |

Операційні доходи |

237,9 |

165,2 |

52 |

-72,7 |

-113,2 |

-30,6 |

-68,5 |

|

4 |

Операційні витрати |

277,3 |

390,4 |

287 |

113,1 |

-348,4 |

40,8 |

-89,2 |

|

5 |

Чистий прибуток |

43,4 |

145,5 |

84 |

102,1 |

-61,5 |

235,3 |

-42,3 |

Проаналізувавши дані таблиці 2.13, можна зробити висновок про те, що у 2011 році зріс чистий дохід від реалізації продукції на 3442,9 тис. грн., валовий прибуток – на 1293, тис. грн., і в той же час скоротилися операційні доходи – на 113,2 тис. грн. та чистий прибуток підприємства – на 61,5 тис. грн.

Одним з найважливіших умов успішного управління фінансами підприємства є аналіз його фінансового стану. Фінансовий стан підприємства характеризується сукупністю показників відображають, процес формування та використання його фінансових коштів і по суті справи відображає кінцеві результати його діяльності[11].

Аналіз фінансового стану підприємства дозволяє вивчити стан капіталу в процесі його кругообігу, виявити здатність підприємства до стійкого функціонування і розвитку в мінливих умовах зовнішнього і внутрішнього середовища.

Грамотно проведений аналіз дасть можливість виявити і усунути недоліки у фінансовій діяльності і знайти резерви поліпшення фінансового стану підприємства і його платоспроможності; спрогнозувати фінансові результати, виходячи з реальних умов господарської діяльності і наявності власних і позикових коштів[21].

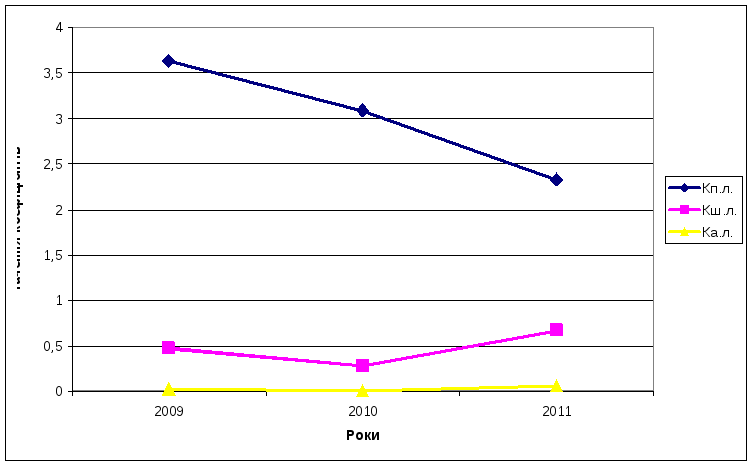

1. Показники ліквідності.

Ліквідність підприємства – це його спроможність перетворювати свої активи в гроші для покриття всіх необхідних платежів в міру настання їх строку. Найліквіднішою є готівка. Наступним за степенем ліквідності активом є короткострокові інвестиції, оскільки на випадок необхідності вони можуть бути швидко реалізовані в гроші.

Дебіторська заборгованість – теж ліквідний актив, оскільки передбачається, що дебітори оплатять рахунок у найближчому майбутньому.

Найменш ліквідним поточним активом є запаси, тому що для перетворення їх в гроші спочатку необхідно їх продати. Отже, під ліквідністю будь-якого активу слід розуміти можливість перетворення його в гроші, а ступінь ліквідності визначається тривалістю тимчасового періоду, протягом якого відбувається це перетворення. Чим коротший цей період, тим вищою є ліквідність даного виду активів.

При оцінці ліквідності розраховують такі основні коефіцієнти:

Коефіцієнт поточної ліквідності:

(2.14)

(2.14)

2009:

2010:

2011:

Оскільки значення коефіцієнта поточної ліквідності у 2009-2011 рр. є більшим 1, то це свідчить про сприятливий стан ліквідності активів підприємства, що є дуже позитивним фактором. Проте, як бачимо, з кожним роком значення коефіцієнта ліквідності зменшується за рахунок того, що поточні зобов’язання підприємства зростають швидшими темпами ніж його активи. Так, наприклад, у 2010 році порівняно з 2009 роком сума поточних зобов’язань зросла на 798,5 тис. грн. за рахунок зростання поточних зобов’язань за розрахунками з бюджетом – на 24,8 тис. грн., зі страхування – на 8 тис. грн., з оплати праці – на 20,3 тис. грн., а також за рахунок зростання інших поточних зобов’язань – на 1012 тис. грн. в той час як активи підприємства у 2010 році збільшилися всього на 1734,3 тис. грн.

Що ж до зменшення значення коефіцієнта поточної ліквідності у 2011 році порівняно з 2010 роком, то воно зумовлене тим, що сума поточних зобов’язань підприємства зросла на 818 тис. грн. за рахунок зростання кредиторської заборгованості за товари, роботи, послуги та інших поточних зобов’язань на 176 та 665 тис. грн. відповідно в той час як активи підприємства у 2011 році збільшилися всього на 272 тис. грн.

Коефіцієнт швидкої ліквідності:

(2.15)

(2.15)

2009:

2010:

2011:

Оскільки значення коефіцієнта швидкої ліквідності у 2009-2011 рр. складає 0,47, 0,28 та 0,67 відповідно, то це означає, що на кожну грн. поточної заборгованості підприємство має 0,47, 0,28 чи 0,67 грн. ліквідних активів, що є не досить позитивним для нього, адже підприємство при потребі не зможе негайно розрахуватися зі своїми поточними зобов’язаннями. Проте, як бачимо у 2011 році значення коефіцієнта швидкої ліквідності зросло у порівнянні з 2010 роком, що зумовлено зменшенням розмірів виробничих запасів на 802 тис. грн. та товарів – на 328 тис. грн., а також збільшенням дебіторської заборгованості за розрахунками з бюджетом – на 96 тис. грн., за виданими авансами – на 31 тис. грн. та збільшенням суми грошових коштів – на 180 тис. грн. в той час як розмір поточних зобов’язань підприємства збільшився лише на 818 тис. грн.

Коефіцієнт абсолютної ліквідності:

(2.16)

(2.16)

2009:

2010:

2011:

Так як значення коефіцієнта абсолютної ліквідності у 2009-2011 рр. менше 0,2, то це означає, що наше підприємство не має можливості негайно ліквідувати свою короткострокову заборгованість, оскільки на кожну грн. поточних зобов’язань підприємство має 0,02, 0,0005 і 0,06 грн. грошових коштів відповідно, що є досить низьким показником. Проте, як бачимо у 2011 році значення коефіцієнта абсолютної ліквідності зросло у порівнянні з 2010 роком, що зумовлено зростанням суми грошових коштів на 180 тис. грн.

Результати розрахунків показників ліквідності подамо у табличній формі (див. табл. 2.13).

Таблиця 2.13

Аналіз показників ліквідності

|

Показники |

Ум. познач. |

2009 |

2010 |

2011 |

Відхилення |

Нормативні значення | |||||

|

Абсолютне значення |

Темп зростання,% | ||||||||||

|

2010 до 2009 |

2011 до 2010 |

2010 до 2009 |

2011 до 2010 |

| |||||||

|

Коефіцієнт поточної ліквідності |

Кп.л. |

3,63 |

3,09 |

2,33 |

-0,54 |

-0,76 |

-14,88 |

-24,60 |

> 1 | ||

|

Коефіцієнт швидкої ліквідності |

Кш.л. |

0,47 |

0,28 |

0,67 |

-0,19 |

0,39 |

-40,43 |

139,29 |

0,7-0,8 | ||

|

Коефіцієнт абсолютної ліквідності |

Ка.л. |

0,02 |

0,0005 |

0,06 |

-0,02 |

0,06 |

-97,50 |

11900 |

0,2-0,35 | ||

Зобразимо значення коефіцієнтів ліквідності на графіку (див. рис. 2.5).

Рис. 2.5. Динаміка показників ліквідності

2. Показники фінансової стійкості.

Фінансова стійкість – це стан майна підприємства, що гарантує йому платоспроможність. Фінансова стійкість пов’язана із ступенем залежності підприємства від кредиторів і інвесторів і характеризується співвідношенням власних і залучених коштів. Цей показник дає загальну оцінку фінансової стабільності[10].

1. Коефіцієнт автономії:

Кав (2.17)

(2.17)

2009:

Кав

2010:

Кав

2011:

Кав

Значення коефіцієнта автономії у 2009-2011 рр. свідчить про те, що наше підприємство є фінансово незалежним. Проте, як бачимо, його значення у 2011 р. скоротилося порівняно із 2010 р. за рахунок того, що підприємство отримало довгостроковий кредит банку у розмірі 2200 тис. грн., а також у зв’язку із збільшенням розміру кредиторської заборгованості за товари, роботи, послуги.

2. Коефіцієнт фінансової залежності:

Кф.з (2.18)

(2.18)

2009:

Кф.з

2010:

Кф.з

2011:

Кф.з

Як бачимо, значення коефіцієнта фінансової залежності у 2010 р. зменшується у порівнянні з 2009 р., а у 2011 р. знову зростає за рахунок того, що підприємство отримало довгостроковий кредит банку в розмірі 2200 тис. грн. та у зв’язку із ростом обсягу кредиторської заборгованості за товари, роботи, послуги – на 176 тис. грн. та інших поточних зобов’язань – на 665 тис. грн. в той час як власний капітал підприємства зріс у 2011 році лише на 727 тис. грн.

3. Коефіцієнт фінансової стабільності:

Кф.стаб (2.19)

(2.19)

2009:

Кф.стаб

2010:

Кф.стаб

2011:

Кф.стаб

Значення коефіцієнта фінансової стабільності свідчить про те, що на кожну гривню позикових коштів припадає 1,33, 2,32 та 1,26 грн. відповідно власних коштів, що є досить позитивним фактором для підприємства. Що ж до зменшення значення цього показника у 2011 р. порівняно з 2010 р., то воно зумовлене тим, що у 2011 р. у підприємства зросли довгострокові та поточні зобов’язання за рахунок того, що підприємство отримало довгостроковий кредит банку в розмірі 2200 тис. грн., а також у зв’язку із збільшенням суми кредиторської заборгованості за товари, роботи, послуги – на 176 тис. грн. та інших поточних зобов’язань – на 665 тис. грн. в той час як власний капітал зріс у 2011 році лише на 727 тис. грн.

4. Коефіцієнт фінансової стійкості:

(2.20)

(2.20)

2009:

2010:

2011:

Як бачимо, значення коефіцієнта фінансової стійкості у 2010 році зменшилося порівняно з 2009 роком, а у 2011 році знову почало зростати за рахунок того, що підприємство отримало довгостроковий кредит банку в розмірі 2200 тис. грн., а також у зв’язку із збільшенням власного капіталу підприємства на 727 тис. грн.

5. Коефіцієнт концентрації позичкового капіталу:

(2.21)

(2.21)

2009:

2010:

2011:

Оскільки, значення коефіцієнта концентрації позичкового капіталу є порівняно низьким, то це означає, що підприємство є фінансово стійким. А зростання цього показника у 2011 р. свідчить про збільшення частки позикових коштів у фінансах підприємства за рахунок того, що підприємство отримало довгостроковий кредит банку в розмірі 2200 тис. грн., а також у зв’язку із збільшенням суми кредиторської заборгованості за товари, роботи, послуги – на 176 тис. грн. та інших поточних зобов’язань – на 665 тис. грн.

6. Коефіцієнт концентрації власного капіталу:

(2.22)

(2.22)

2009:

2010:

2011:

Коефіцієнт концентрації власного капіталу визначає частку коштів власників підприємства в загальній сумі коштів, вкладених у майно підприємства і характеризує можливість підприємства виконувати свої зовнішні зобов’язання за рахунок використання власних коштів. У нашому випадку значення цього коефіцієнта свідчить про те, що підприємство є фінансово стійким, оскільки частка власного капіталу у загальній сумі складає більше 50 %. Зменшення ж даного коефіцієнта у 2011 році відбулося за рахунок збільшення обсягу нематеріальних активів – на 2 тис. грн., незавершеного будівництва – на 2984 тис. грн., основних засобів – на 136 тис. грн., готової продукції – на 10 тис. грн., дебіторської заборгованості за товари, роботи, послуги – на 1115 тис. грн., за розрахунками з бюджетом – на 96 тис. грн., за виданими авансами – на 31 тис. грн., а також за рахунок збільшення суми грошових коштів – на 180 тис. грн. та витрат майбутніх періодів – на 2 тис. грн. в той час, коли власний капітал підприємства зріс лише на 727 тис. грн.

7. Коефіцієнт співвідношення позичкового і власного капіталу:

(2.23)

(2.23)

2009:

2010:

2011:

Оскільки, значення цього коефіцієнта у 2009 р. дорівнює 0,75, то це означає, що на кожну грн. власних коштів припадає 75 копійок позичкових коштів. Скорочення ж цього показника протягом 2010 р. свідчить про зниження залежності підприємства від інвесторів і кредиторів, а, отже, про підвищення його фінансової стійкості, і, навпаки, збільшення цього показника у 2011 р., свідчить про підвищення його залежності від кредиторів за рахунок того, що підприємство отримало довгостроковий кредит банку в розмірі 2200 тис. грн., а також у зв’язку із збільшенням суми кредиторської заборгованості за товари, роботи, послуги – на 176 тис. грн. та інших поточних зобов’язань – на 665 тис. грн. в той час, коли власний капітал зріс лише на 727 тис. грн.

Результати розрахунків показників фінансової стійкості подамо у табличній формі (див. табл. 2.14).

Таблиця 2.14

Аналіз показників фінансової стійкості

|

Показники |

Ум. познач. |

2009 |

2010 |

2011 |

Відхилення |

Нормативне значення | ||||

|

Абсолютне значення |

Темп зростання, % | |||||||||

|

2010 до 2009 |

2011 до 2010 |

2010 до 2009 |

2011 до 2010 | |||||||

|

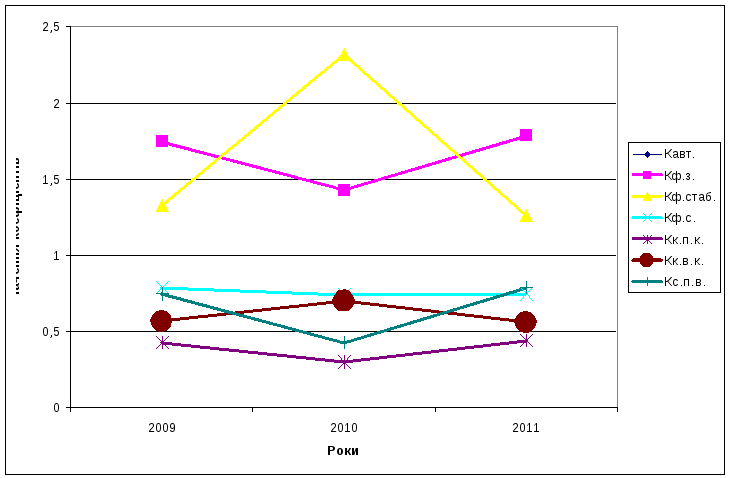

Коефіцієнт автономії |

Кавт. |

0,57 |

0,70 |

0,56 |

0,13 |

-0,14 |

22,81 |

-20,00 |

> 0,5 | |

|

Коефіцієнт фінансової залежності |

Кф.з. |

1,75 |

1,43 |

1,79 |

-0,32 |

0,36 |

-18,29 |

25,17 |

2 | |

|

Коефіцієнт фінансової стабільності |

Кф.стаб. |

1,33 |

2,32 |

1,26 |

0,99 |

-1,06 |

74,44 |

-45,69 |

0,85-0,9 | |

|

Коефіцієнт фінансової стійкості |

Кф.с. |

0,79 |

0,74 |

0,75 |

-0,05 |

0,01 |

-6,33 |

1,35 |

Збільшення | |

|

Коефіцієнт концентрації позичкового капіталу |

Кк.п.к. |

0,43 |

0,30 |

0,44 |

-0,13 |

0,14 |

-30,23 |

46,67 |

Зменшення | |

|

Коефіцієнт концентрації власного капіталу |

Кк.в.к. |

0,57 |

0,70 |

0,56 |

0,13 |

-0,14 |

22,81 |

-20 |

Збільшення | |

|

Коефіцієнт співвідношення позичкового і власного капіталу |

Кс.п.в. |

0,75 |

0,43 |

0,79 |

-0,32 |

0,36 |

-42,67 |

83,72 |

| |

Зобразимо значення коефіцієнтів фінансової стійкості на графіку (див. рис. 2.6).

Рис. 2.6. Динаміка показників фінансової стійкості

3. Показники ділової активності.

Ділова активність означає зусилля, які підприємство докладає для виведення на ринок продукції, праці, капіталу, а при аналізі фінансово-господарської діяльності цей термін застосовується для характеристики поточної виробничої і комерційної діяльності[21].

Аналіз ділової активності здійснюється за такими критеріями:

широта ринку збуту продукції;

наявність продукції, що поставляється на експорт;

репутація підприємства, що виражається, зокрема, в діловому іміджі клієнтів, які користуються послугами підприємства.

Показники ділової активності характеризують ступінь ефективності використання наявних активів з погляду виробництва та реалізації готової продукції. Ділова активність підприємства вимірюється відношенням продукції чи прибутку до авансованих ресурсів або до затрат.

1. Коефіцієнт оборотності активів:

(2.24)

(2.24)

2009:

2010:

2011:

Зростання значення коефіцієнта оборотності активів у 2010 р. порівняно з 2009 р. свідчить про підвищення ефективності їх використання, а його скорочення у 2011 р. – навпаки, про зниження ефективності їх використання, а саме за рахунок збільшення обсягу нематеріальних активів – на 2 тис. грн., незавершеного будівництва – на 2984 тис. грн., основних засобів – на 136 тис. грн., готової продукції – на 10 тис. грн., дебіторської заборгованості за товари, роботи, послуги – на 1115 тис. грн., за розрахунками з бюджетом – на 96 тис. грн., за виданими авансами – на 31 тис. грн., а також за рахунок збільшення суми грошових коштів – на 180 тис. грн. та витрат майбутніх періодів – на 2 тис. грн. і в той же час збільшення чистої виручки від реалізації продукції всього лише на 3442,9 тис. грн., тобто вартість активів підприємства зростає значно швидшими темпами, ніж його чиста виручка від реалізації продукції, що є негативним фактором для підприємства.

2. Коефіцієнт оборотності запасів:

(2.25)

(2.25)

2009:

2010:

2011:

Оскільки, значення коефіцієнта оборотності запасів у 2011 р. зросло порівняно з попередніми роками, то це свідчить про підвищення швидкості обороту запасів на підприємстві, а, отже, про підвищення ефективності їх використання, яке відбулося за рахунок зменшення у 2011 році обсягу виробничих запасів – на 802 тис. грн. та товарів – на 328 тис. грн., а також за рахунок збільшення собівартості реалізованої продукції – на 11844,9 тис. грн.

3. Коефіцієнт оборотності дебіторської заборгованості:

(2.26)

(2.26)

2009:

2010:

2011:

Так як коефіцієнт оборотності дебіторської заборгованості досить високий, то це означає, що підприємство швидко отримує оплату по рахунках. Зменшення ж цього коефіцієнта у 2011 р. порівняно з 2010 р. свідчить про те, що термін погашення дебіторської заборгованості зростає за рахунок зростання суми дебіторської заборгованості за товари, роботи, послуги – на 1115 тис. грн., а також за розрахунками з бюджетом – на 96 тис. грн. та за виданими авансами – на 31 тис. грн.

4. Коефіцієнт оборотності кредиторської заборгованості:

(2.27)

(2.27)

2009:

2010:

2011:

Коефіцієнт оборотності кредиторської заборгованості показує як швидко підприємство розраховується за своїми поточними зобов’язаннями. Оскільки, у 2011 р. даний коефіцієнт зменшився, то це свідчить про те, що термін погашення кредиторської заборгованості збільшується за рахунок збільшення у 2011 році середньорічної суми кредиторської заборгованості на 808,4 тис. грн.

5. Коефіцієнт оборотності обігових коштів:

(2.28)

(2.28)

2009:

2010:

2011:

Як бачимо, значення коефіцієнта оборотності обігових коштів у 2010 році зменшилося порівняно з 2009 роком, а в 2011 році, навпаки, збільшилося за рахунок збільшення чистої виручки від реалізації продукції на 3442,9 тис. грн.

6. Період одного обороту обігових коштів:

(2.29)

(2.29)

2009:

2010:

2011:

Як бачимо, період одного обороту обігових коштів у 2010 році зростає порівняно з 2009 роком, а в 2011 році – навпаки, скорочується, що зумовлено збільшенням коефіцієнта оборотності обігових коштів на 0,43.

7. Фондовіддача:

(2.30)

(2.30)

2009:

2010:

2011:

Показник фондовіддачі показує, наскільки ефективно підприємство використовує свої основні фонди. У нашому випадку на 1 грн. вартості основних засобів припадає 5,20, 6,50 та 7,95 грн. чистої виручки від реалізації продукції підприємства, що свідчить про підвищення ефективності використання основних фондів у 2010-2011 роках за рахунок зростання чистої виручки від реалізації продукції на 2607,6 та 3442,9 тис. грн. відповідно.

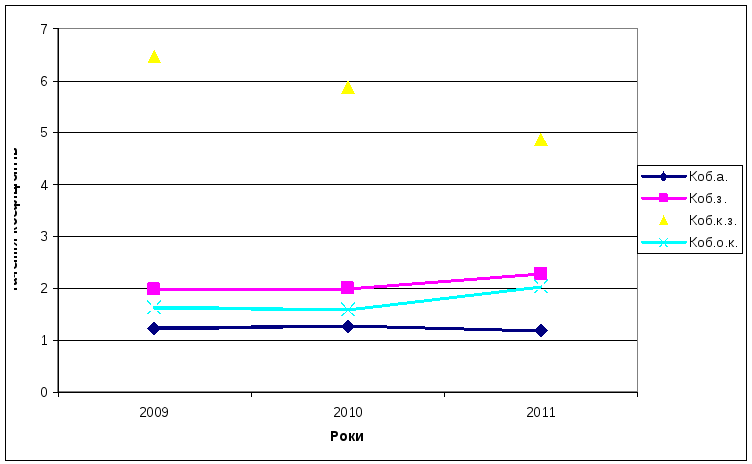

Результати розрахунків показників ділової активності подамо у табличній формі (див. табл. 2.15).

Таблиця 2.15

Аналіз показників ділової активності

|

Показники |

Ум. познач. |

2009 |

2010 |

2011 |

Відхилення |

Нормативні значення | |||||

|

Абсолютне значення |

Темп росту, % | ||||||||||

|

2010 до 2009 |

2011 до 2010 |

2010 до 2009 |

2011 до 2010 |

| |||||||

|

Коефіцієнт оборотності активів |

Коб.а. |

1,23 |

1,27 |

1,20 |

0,04 |

-0,07 |

3,25 |

-5,51 |

Збільшення | ||

|

Коефіцієнт оборотності запасів |

Коб.з. |

1,97 |

2,0 |

2,28 |

0,03 |

0,28 |

1,52 |

14 |

Збільшення | ||

|

Коефіцієнт оборотності дебіторської заборгованості |

Коб.д.з. |

17,28 |

18,05 |

11,73 |

0,77 |

-6,32 |

4,46 |

-35,01 |

Збільшення | ||

|

Коефіцієнт оборотності кредиторської заборгованості |

Коб.к.з. |

6,45 |

5,88 |

4,86 |

- 0,57 |

- 1,02 |

- 8,84 |

- 17,3 |

Зменшення | ||

|

Коефіцієнт оборотності обігових коштів |

Коб.о.к. |

1,63 |

1,60 |

2,03 |

-0,03 |

0,43 |

-1,84 |

26,88 |

Збільшення | ||

|

Період одного обороту обігових коштів (днів) |

Чо |

221 |

225 |

177 |

4,00 |

-48,00 |

1,81 |

-21,33 |

Зменшення | ||

|

Фондовіддача |

Фв |

5,20 |

6,50 |

7,95 |

1,30 |

1,45 |

25,00 |

22,31 |

Збільшення | ||

Зобразимо значення коефіцієнтів ділової активності на графіку (див. рис. 2.7).

Рис. 2.7. Динаміка показників ділової активності

4. Показники рентабельності.

Прибуток підприємства є одним з основних показників оцінки розвитку підприємства та виступає стратегічною метою підприємства, реалізація якої є обов’язковою для забезпечення нормальних умов його функціонування. Досягнення цільового прибутку означає для підприємства його достатність для вирішення виробничих та соціальних задач, забезпечення фінансової стійкості та платоспроможності, конкурентоздатності на ринку.

Аналіз прибутку і рентабельності є важливим етапом оцінки господарсько-фінансової діяльності підприємства. Задачами аналізу прибутку є вивчення виконання плану прибутку; оцінка динаміки прибутку та рентабельності; визначення факторів, що впливають на розмір та зміну прибутку (рівня рентабельності); пошук резервів росту прибутку та рентабельності в майбутньому періоді.

Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства. Вони характеризують доходність підприємства з різних позицій і групуються згідно з інтересами учасників економічного процесу та ринкового обміну.

Показники рентабельності є важливими для характеристики складових формування прибутку і доходів підприємства та використовуються як інструмент інвестиційної політики і ціноутворення.

Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому їх величина показує співвідношення між наявними та використаними ресурсами [13].

1. Рентабельність продажу:

(2.31)

(2.31)

2009:

2010:

2011:

Показник рентабельності продажу показує, який прибуток з 1 грн. продажу отримало підприємство. У нашому випадку цей прибуток на 1 грн. продажу складає 0,005, 0,01 і 0,006 грн. відповідно. Як бачимо, даний показник у 2011 р. зменшився за рахунок зменшення чистого прибуток від реалізації продукції на 61,5 тис. грн. в той час як чистий дохід від реалізації продукції навпаки зріс на 3442,9 тис. грн.

2. Рентабельність активів:

(2.32)

(2.32)

2009:

2010:

2011:

Коефіцієнт рентабельності активів показує, наскільки ефективно підприємство використовує свої активи для отримання прибутку. У нашому випадку кожна грн., вкладена в активи підприємства приносить прибуток у розмірі 0,007, 0,02 та 0,007 грн. відповідно. Зниження ж цього коефіцієнта протягом 2011 р. говорить про зниження ефективності використання активів за рахунок збільшення обсягу нематеріальних активів – на 2 тис. грн., незавершеного будівництва – на 2984 тис. грн., основних засобів – на 136 тис. грн., готової продукції – на 10 тис. грн., дебіторської заборгованості за товари, роботи, послуги – на 1115 тис. грн., за розрахунками з бюджетом – на 96 тис. грн., за виданими авансами – на 31 тис. грн., а також за рахунок збільшення суми грошових коштів – на 180 тис. грн. та витрат майбутніх періодів – на 2 тис. грн. і в той же час зменшення чистого прибутку підприємства на 61,5 тис. грн.

3. Рентабельність власного капіталу:

(2.33)

(2.33)

2009:

2010:

2011:

Коефіцієнт рентабельності власного капіталу показує, наскільки ефективно підприємство використовує свій капітал. Так, наприклад, на 1 грн. власного капіталу у 2009 р. припадало 0,01 грн. чистого прибутку підприємства, а у 2010 р. – 0,03 грн. чистого прибутку, що свідчить про підвищення ефективності використання власного капіталу у 2010 р. та зниження ефективності його використання у 2011 р. за рахунок зменшення чистого прибутку підприємства на 61,5 тис. грн.

4. Рентабельність виробничих фондів:

(2.34)

(2.34)

2009:

2010:

2011:

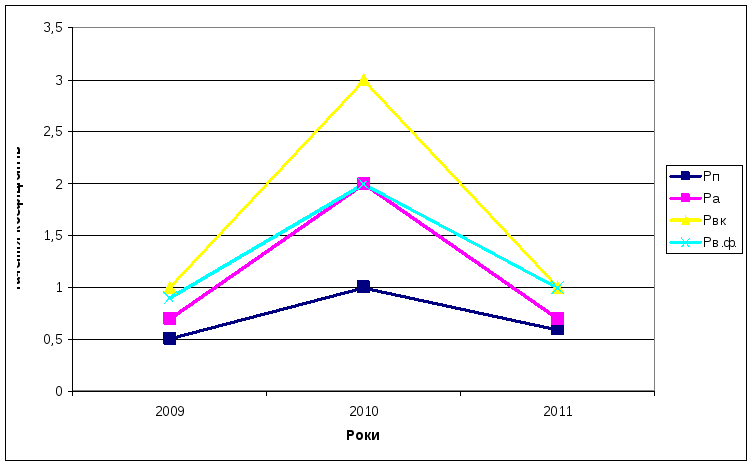

Результати розрахунків показників рентабельності подамо у табличній формі (див. табл. 2.16).

Таблиця 2.16

Аналіз показників рентабельності

|

Показники |

Ум. познач. |

2009 |

2010 |

2011 |

Відхилення |

Нормативні значення | ||||

|

Абсолютне значення |

Темп росту, % | |||||||||

|

2010до 2009 |

2011до 2010 |

2010до 2009 |

2011до 2010 | |||||||

|

Рентабельність продажу |

Рп |

0,5 |

1 |

0,6 |

0,5 |

- 0,4 |

100 |

- 40 |

Збільшення | |

|

Рентабельність активів |

Ра |

0,7 |

2 |

0,7 |

1,3 |

- 1,3 |

185,71 |

- 65 |

Збільшення | |

|

Рентабельність власного капіталу |

Рвк |

1 |

3 |

1 |

2 |

- 2 |

200 |

- 66,67 |

Збільшення | |

|

Рентабельність виробничих фондів |

Рв.ф. |

0,9 |

2 |

1 |

1,1 |

- 1 |

122,22 |

- 50 |

Збільшення | |

Зобразимо значення коефіцієнтів рентабельності на графіку (див. рис. 2.8).

Рис. 2.8. Динаміка показників рентабельності

Коефіцієнт рентабельності виробничих фондів показує, наскільки ефективно підприємство використовує свої фонди для отримання прибутку. У нашому випадку кожна грн., вкладена у виробничі фонди підприємства приносить прибуток у розмірі 0,009, 0,02 та 0,01 грн. відповідно. Зниження ж цього коефіцієнта у 2011 р. говорить про зниження ефективності використання виробничих фондів за рахунок зменшення чистого прибутку підприємства на 61,5 тис. грн., а також за рахунок збільшення вартості основних засобів – на 136 тис. грн.