6) Налоговый метод уменьшения остаточной стоимости

В соответствии с Законом Украины "О налогообложении прибыли предприятий" суммы амортизационных отчислений отчетного периода рассчитывают применением норм амортизации к балансовой стоимости групп основных фондов на начало отчетного периода (табл. 5.8).

В нашем примере оборудование принадлежит к третьей группе, соответственно квартальная норма амортизации равняется 6%. Как видим, накопленная амортизация (Износ) за пять лет составляет 28391 грн, или 71%, от первобытной стоимости объекта. Остаточная стоимость на начало в шестом году эксплуатации будет составлять 11609 грн (12349 грн-740 грн), для ликвидационной стоимости это многовато.

Мы рассмотрели все методы начисления амортизации основных средств, которые рекомендуются Положением (стандартом) бухгалтерского учета 7 "Основные средства" и установленные Законом Украины "О налогообложении прибыли предприятий". Исходя из этого, можно сделать вывод, что каждому методу начисления амортизации отвечают следующие факторы, которые влияют на ожидаемый способ получения экономических выгод:

Таблица 5.8

Начисление амортизации методом уменьшения остаточной стоимости

по налоговому законодательству, грн

|

Год |

Квартал |

Амортизационные отчисления за квартал (год) |

Накопленная амортизация (Износ) на конец квартала (года) |

Остаточная стоимость на начало отчетного квартала (года) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

I |

40000 х 6% = 2400 |

2400 |

40000 |

|

|

II |

37600 х 6% = 2256 |

4656 |

37600 |

|

|

III |

35344 х 6% = 2120 |

6776 |

35344 |

|

|

IV |

33224 х 6% = 1993 |

8769 |

33224 |

|

|

Вместе |

8769 |

|

|

|

2 |

I |

31231 х 6% = 1873 |

10642 |

31231 |

|

|

II |

29358 х 6% = 1761 |

12403 |

29358 |

|

|

III |

27597 х 6% = 1655 |

14058 |

27597 |

|

|

IV |

25942 х 6% = 1556 |

15614 |

25942 |

|

|

Вместе |

6845 |

|

|

|

3 |

I |

24386 х 6% = 1463 |

17077 |

24386 |

|

|

II |

22923 х 6% = 1375 |

18452 |

22923 |

|

|

III |

21548 х 6% = 1293 |

19745 |

21548 |

|

|

IV |

20255 х 6% = 1215 |

20960 |

20255 |

|

|

Вместе |

5346 |

|

|

|

4 |

I |

19040 х 6% = 1142 |

22102 |

19040 |

|

|

II |

17898 х 6% = 1073 |

23175 |

17898 |

|

|

III |

16825 х 6% = 1009 |

24184 |

16825 |

|

|

IV |

15816 х6% = 949 |

25133 |

15816 |

|

|

Вместе |

4173 |

|

|

|

5 |

I |

14867 х 6% = 892 |

26025 |

14867 |

|

|

II |

13975 х 6% = 838 |

26863 |

13975 |

|

|

III |

13137 х 6% = 788 |

27651 |

13137 |

|

|

IV |

12349 х 6% = 740 |

28391 |

12349 |

|

|

Вместе |

3258 |

|

|

по прямолинейному методу:

а) производство разнородной продукции

б) равномерная эксплуатация объекта

в) незначительный моральный Износ;

по методу уменьшения остаточной стоимости, методу ускоренного уменьшения остаточной стоимости и кумулятивному методу:

а) объект используется в производстве разнородной продукции

б) быстрый физический и моральный Износ

в) необходимость быстрого накопления средств для ускоренного возобновления основных средств;

по производственному методу:

а) объект используется для производства одного вида продукции или предоставления однородных услуг

б) срок полезного использования объекта непосредственно определяется его ресурсом: количеством выпущенных с его помощью единиц продукции и тому подобное;

в) неравномерность эксплуатации объекта

г) точный расчет плановой и фактически выпущенной продукции

д) роль морального Износа незначительна;

по методу уменьшения остаточной стоимости (налоговым):

а) не учитывается срок эксплуатации

б) не учитывается физический и моральный Износ

в) не учитываются производственные факторы использования основных средств, и амортизация рассчитывается только для целей налогообложения.

Подробный анализ этих методов приводит к выводу, что между некоторыми из них нет существенного отличия, как в теоретическом плане, так и по этичным результатам (табл. 5.9), что может быть основанием для их сокращения.

Показатели использования основных фондов предприятия

Для характеристики эффективности основных фондов используют показателей, которые можно разделить на два блока: общие (обобщающие) и частичные (отдельные, индивидуальные).

Общие показатели зависят от многих технико-организационных и экономических факторов и выражают конечный результат использования основных фондов. Одним из основных общих показателей, какой самый распространенный в практике, есть фондоотдача.

Ее рассчитывают как отношение объема изготовленной продукции к среднегодовой стоимости основных производственных фондов:

Фв=![]() ,

где

,

где

Фв — фондоотдача, грн;

ВП — объем изготовленной продукции за отчетный период, грн;

ОФсрр — среднегодовая стоимость основных производственных фондов, грн.

Среднегодовую стоимость основных производственных фондов определяют по формулой:

ОФср.р=ОФпоч+ОФвв×![]() вив×

вив×![]() ,

где

,

где

ОФпоч — стоимость основных фондов на начало года, грн;

ОФвв — стоимость введенных на протяжении года основных фондов, грн;

ОФвив — стоимость выведенных основных фондов, грн;

Тев — количество месяцев до конца года, на протяжении которых функционировали введенные основные фонды;

Твмв — количество месяцев до конца года с момента выведения из эксплуатации основных фондов.

Показатель фондоотдачи отображает то количество продукции, которая производится одной гривной стоимости основных производственных фондов, он показывает общую отдачу от использования каждой гривна, потраченной на основные производственные фонды, то есть эффективность этого вложения средств.

Обратным к фондоотдаче показателем является фондоемкость, которая определяется отношением среднегодовой стоимости основных фондов к объему изготовленной продукции:

Фм=![]() ,

где

,

где

Фм — фондоемкость.

Этот показатель дает возможность определить стоимость основных фондов И. одну гривна выработанной продукции и характеризует обеспеченность предприятия основными фондами. При нормальных условиях фондоотдача тенденцию к увеличению, а фондоемкость — к уменьшению.

Пример 2. Объем изготовленной продукции за год составлял 288940 грн, стоимость основных производственных фондов — 34208 грн.

Фондоемкость

равняется 0,11 грн

,

то есть на каждую гривну выработанной

продукции

приходится 0,11 грн стоимости основных

производственных фондов.

![]()

Важным показателем, что характеризует вооруженность одного работника основными производственными фондами, есть показатель фондоворужоности труда, который определяют путем деления среднегодовой стоимости основных фондов на середнеотчетному численность промышленно-производственного персонала:

Фоз=![]() ,

где

,

где

Фоз — фондоворужонность труда, грн/чол.;

Ч — середнотчетная численность промышленно-производственного персонала, чел.

Относительным показателем эффективности использования основных фондов является рентабельность (прибыльность) основных фондов. Этот показатель определяется по формуле:

Роф=![]() ,

где

,

где

Роф — рентабельность основных фондов;

П — прибыль за отчетный период;

ОФср — средняя стоимость основных фондов за тот же период.

Показатель рентабельности основных фондов можно определить за валовой и чистой прибылью. В первом случае рентабельность характеризует эффективность использования основных фондов в производственной деятельности предприятия, во втором — в обычной и чрезвычайной деятельности предприятия в целом.

Абсолютным показателем эффективности использования основных фондов является сумма прибыли на одну гривню основных фондов.

Частичные (отдельные, индивидуальные) показатели характеризуют уровень использования основных фондов в зависимости от отдельных факторов. К ним принадлежат показатели экстенсивного и интенсивного их использования.

Коэффициент экстенсивной загрузки оборудования характеризует уровень его загрузки во времени и определяется соотношением времени фактической работы оборудования за год до времени его вероятной эксплуатации:

Кекс=![]() ,

где

,

где

Кекс — коэффициент экстенсивной загрузки;

Тф — время фактической работы оборудования (действительный фонд), год;

Тн — время вероятной эксплуатации оборудования (номинальный фонд), ч/год.

Коэффициент интенсивной загрузки оборудования определяется отношением фактической производительности оборудования, что используется на предприятии, к его нормативной производительные, то есть технически обоснованой, прогрессивной:

Кінтю=![]() или Кінт.=

или Кінт.=![]() ,

где

,

где

Кінт — коэффициент интенсивной загрузки;

Оф — фактический выпуск продукции оборудованием за единицу времени в натуральном выражении, шт.;

Вон — технически обоснованный выпуск продукции за единицу времени (этот показатель определяется на основе паспортных данных оборудования), шт.;

Тф пр — фактически потраченное время на изготовление единицы продукции, н-год;

Тн пр — технически обоснованная норма времени на единицу продукции, н-год.

Коэффициент интегрального использования отображает уровень использования обоснования как во времени, так и относительно производительности и определяется как произведение коэффициентов экстенсивной и интенсивной загрузки:

Кінтпегр=Кекс × Кінт

Среди отдельных показателей экстенсивного использования средств труда важное значение имеет коэффициент сменности работы оборудования. Он являет собой отношение общей суммы верстато-изменений, отработанных за сутки всем оборудованием, к общему количеству оборудования. Коэффициент сменности можно вычислить за количеством не только работающего, но и имеющегося оборудования, установленного, запланированного к работе:

![]() где

где

Квст.зм — количество отработанных верстато-изменений;

п — общее количество единиц оборудования;

N1, N2, N3 — количество единиц оборудования, что работало соответственно в первую, вторую и третью изменения;

Nтах — количество оборудования, что работало в максимально загруженное изменение, или количество имеющегося оборудования.

С помощью указанного коэффициента можно определить загрузку оборудования предприятия (цеха):

ЗО=![]() ,

где

,

где

ЗО — загрузка оборудования предприятия (цеха) %;

РР — режим работы предприятия (цеха), изменений.

Пример 3. На предприятии установлено и работало 200 единиц оборудование, из которого в одно изменение работало 30, в две — 100, в три — 70. Коэффициент сменности работы оборудования равняется: Кзм = (1 х 30 + 2 х 100 + 3 х 70) : 200 = 440 : 200 = 2,2 изменения.

Отсюда загрузка оборудования будет составлять:

ЗО=х100%

=73%.![]()

Указанный расчет свидетельствует о том, что оборудование на предприятии загружено только на 73%, и необходимо проанализировать и усовершенствовать работу имеющегося оборудования.

Следовательно, коэффициент сменности свидетельствует, сколько в среднем изменений работала каждая единица оборудования, но отдельное оборудование работает не целое изменение, а лишь ее часть, потому точнее коэффициент сменности можно определить по формуле:

Кзм=![]() ,

где

,

где

Вмф — фактическая верстатовместимость производственной программы, верстато -часов;

Фд — действительный фонд рабочего времени всего оборудования при односменке, год.

Действительный фонд времени единицы оборудования при односменке рассчитывается так:

Фд=Фн

х(1-![]() ),

где

),

где

Фн — номинальный фонд времени единицы оборудования при односменке, год;

Пр — процент расходов времени на ремонт оборудования.

Для оценки и анализа процесса воссоздания основных фондов предприятий используется система взаимоувязанных показателей. Важнейшими из них являются коэффициенты обновления и выбытия основных фондов.

Коэффициент выбытия — (Квиб) определяется по формуле:

Квиб=![]() ,где

,где

ОФвив— стоимость выведенных за год фондов;

ОФпоч..р — стоимость фондов в начале года.

Степень обновления основных фондов измеряют с помощью коэффициента обновления, который отображает частицу введенных в действие в данном периоде основных фондов:

Кон.=![]() ,

где

,

где

ОФвв — стоимость введенных основных фондов;

ОФк.р — стоимость основных фондов на конец периода.

Позитивной в деятельности предприятия есть ситуация, когда стоимость введенных в действие основных фондов превышает стоимость основных фондов, что ни эксплуатации. Для этого рассчитывается коэффициент прироста основных фондов:

Кпр=![]() ,

где

,

где

ОФср.р — среднегодовая стоимость основных фондов.

Состояние основных производственных фондов характеризуют также коэффициент износа и коэффициент пригодности основных фондов.

Коэффициент износа характеризует частицу стоимости основных фондов, что она списана на расходы производства в предыдущих периодах. Он определяется соотношением суммы износа основных фондов к их первобытной стоимости:

Кз=![]() ,

где

,

где

Кз — коэффициент износа основных фондов;

Зоф — сумма износа основных фондов;

ОФп— первоначальная стоимость основных фондов.

Показатель износа основных фондов может определяться также в процентах на начало и на конец отчетного периода и дает возможность оценить состояние основных фондов.

Коэффициент пригодности основных фондов рассчитывается по формуле:

Кп=1-Кз, где

Кп — коэффициент пригодности основных фондов;

Кз — коэффициент износа основных фондов.

Коэффициент пригодности свидетельствует, какая часть основных фондов пригодная для эксплуатации в процессе хозяйственной деятельности. Мы более детальной характеристики состояния основных производственных фондов предприятия рассчитывают коэффициенты физического и морального Износа.

Коэффициент физического износа определяется отношением суммы расходов на текущий и капитальный ремонты основных фондов к их первобытной стоимости:

Кфіз.зносу=![]() ,

где

,

где

ВР — расходы, понесенные на текущий и капитальный ремонты основных фондов;

ОФперв. — первоначальная стоимость основных фондов.

Коэффициент морального износа определяется по формуле:

![]() где

где

ОФперв — первоначальная стоимость основных фондов;

ОФсправ — справедливая (современная) стоимость основных фондов.

Справедливая (современная) стоимость основных фондов вычисляется путем деления их первобытной стоимости на коэффициент роста производительности труда аналогичных прогрессивных современных основных фондов:

,

где

,

где

ППП — прирост производительности труда %.

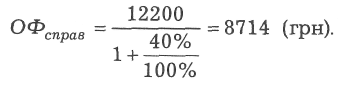

Пример 4. Первоначальная стоимость объекта основных фондов, приобретенного предприятием в 1996 году, составляет 12200 грн. Производительность труда на современных аналогичных объектах основных фондов в сравнении с тем, что имеется на предприятии выросла на 40%. Определить коэффициент морального износа.

Рассчитаем справедливую стоимость объекта, приобретенного предприятием в 1996 году:

Отсюда коэффициент морального износа будет составлять:

![]()

К показателям эффективности использования основных фондов можно также отнести показатель удельного веса активной части основных фондов в их общей сумме.

Анализ указанных показателей, сравнение их величины в разные периоды, а также сопоставление с аналогичными показателями других предприятий и отрасли в целом дает возможность изыскивать внутренние резервы роста эффективности производства.

Состав, структура и нормирование оборотных фондов

Оборотные фонды - это часть производственных фондов предприятия, которые полностью потребляются в каждом производственном цикле изготовления продукции, переносят всю свою стоимость на стоимость этой продукции и в процессе производства изменяют свою натуральную форму. В плановой и учетной политике предприятия оборотные фонды разделяются на:

1) производственные запасы;

2) незавершенное производство и полуфабрикаты собственного изготовления;

3) расходы будущих периодов.

Согласно с П(с) БУ 9 запасы — это активы, которые:

- содержатся для последующей продажи при условиях обычной хозяйственной деятельности;

- находятся в процессе производства с целью последующей продажи продукта производства;

- содержатся для потребления во время производства продукции, выполнения работ и предоставления услуг, а также управления предприятием.

Запасы признаются активом, если существует вероятность того, что предприятие извлечет в будущем экономические выгоды, связанные с их использованием, и что их стоимость может быть достоверно определенная.

В хозяйственной деятельности запасы разделяют на:

1) сырье, основные и вспомогательные материалы, комплектующие изделия и другие материальные ценности, которые предназначены для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных потребностей;

2) незавершенное производство в виде незаконченных обработкой и составлением деталей, узлов, изделий и незаконченных технологических процессов, и Незавершенное производство на предприятиях, которые выполняют работы и предоставляют услуги, состоит из расходов на выполнение незаконченных работ (услуг), относительно которых предприятием еще не признан доход;

3) готовую продукцию, что изготовлена на предприятии, предназначена для продажи и отвечает техническим и качественным характеристикам, которые предусмотрены договором или другим нормативно-правовым актом;

4) товары в виде материальных ценностей, которые приобретены (полученные) и содержатся предприятием с целью последующей продажи;

5) малоценные и быстроизнашиваемые предметы, которые используются на протяжении не более как одного года или нормального операционного цикла, если он длится свыше один год.

Эти запасы используются в хозяйственной деятельности предприятий в форме средств труда, которые формируются из предметов относительно небольшой стоимости (малоценные) со сравнительно малым сроком службы (быстроизнашиваемые). По своему значению в процессе воссоздания они являются средствами труда, но с целью упрощения определения расходов, потребности у них, контроля за движением, их выделяют в отдельную группу оборотных активов — малоценные и быстроизнашиваемые предметы. На предприятии их классифицируют, как правило, по таким группам:

1. Инструменты и приспособления общего назначения — резательные, слесарно-монтажные и подобные к ним инструменты, измерительные приборы и приспособления, которые имеют универсальное применение при изготовлении разных видов продукции.

2. Специальные инструменты и приспособления — инструменты, штампы, пресс-формы и подобные к ним предметы, которые используют для выполнения лишь одного индивидуального заказа или производства определенных изделий (например, изготовление и испытание деталей и узлов).

3. Технологическая тара, что многократно используется непосредственно в технологическом процессе (фляги, кадки, контейнеры для транспортировки продукции, деталей, поддоны и тому подобное).

4. Инвентарь производственного назначения — рабочие столы, оборудование, что способствует охране труда, шкафа, тумбочки и тому подобное.

Хозяйственный инвентарь — конторская и другая мебель, гардеробы, телефонные аппараты, противопожарный инвентарь и тому подобное.

Приборы, средства автоматизации и лабораторное оборудование.

Специальная одежда, обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, штаны, халаты, тулупы, шлемы, противогазы и др.).

Постельное белье (матрасы, подушки, одеяла, простыни, наволочки, полотенца и тому подобное).

Другие малоценные и быстроизнашиваемые предметы (кухонная посуда и вещи, инвентарь для социально-культурных мероприятий, спортивный и туристский инвентарь, брезенты и временные (нетитульные) сооружения, приспособления и устройства, расходы на сводку которых входят к себестоимости строительно-монтажных работ.

В пределах этих групп предприятие может осуществить более детальное группирование малоценных и быстроизнашиваемых предметов. По отношению к хозяйственной деятельности малоценные и быстроизнашиваемые предметы могут находиться на составе и в эксплуатации.

Запасы создаются с целью содействия:

1) Обслуживанию потребителей (наличие запасов — важный фактор удерживания потребителей, связанный с возможностью поставки продукции в любое время).

2) Гибкости производства (способность быстро переходить на производство другой продукции благодаря запасам, возможность удовлетворить спрос на продукцию, которая в настоящее время не производится).

3) Определенности производства (чем более неопределенная ситуация на рынке, тем большая необходимость создания страховых резервных запасов).

4) Приглаживанию производства (способность удовлетворять спрос в периоды максимального сбыта без увеличения объема производства).

5) Получению прибыли путем ценовой спекуляции (в период инфляции можно получить прибыль куплей запасов по низшей цене и продажи их в будущем).

Наибольший удельный вес в составе запасов составляют производственные запасы, то есть продукция производственно-технического назначения, которая есть на предприятии, что уже вступила в сферу производства, но еще не используется непосредственно в производственном процессе. Следовательно, это предметы труда, которые дошли до потребителя разного уровня, но такие, что не используются и еще не поддавались переработке, к ним входят:

1) сырье и материалы;

2) купленные полуфабрикаты и комплектующие изделия;

3) топливо;

4) тара и тарные материалы;

5) строительные материалы;

6) материалы, переданные в переработку;

7) запасные части;

8) материалы сельскохозяйственного назначения;

9) другие материалы.

Кроме производственных запасов, как было отмечено, в состав оборотных фондов входят:

Незавершенное производство, что включает предметы труды, которые находятся в процессе производства на разных стадиях обработки непосредственно на рабочих местах в цехах, на участках, или же в процессе транспортировки от одного рабочего места к другому.

Полуфабрикаты собственного изготовления, к которым принадлежат те предметы труды, которые полностью были обработаны в одном производственном подразделе (цеха), но последующую обработку должны пройти в других подразделах (цехах).

Расходы будущих периодов не являются вещевым элементом оборотных фондов. Они являют собой денежные расходы, которые были осуществлены в данном периоде, но на расходы продукции будут отнесены частями в следующих периодах. Это расходы на проектирование и освоение новых видов продукции, рационализацию и изобретательство, проектирование разных усовершенствований производства, приобретение научно-технической, экономической и коммерческой информации, подписку периодических изданий и тому подобное.

Соотношение отдельных элементов оборотных фондов выражено в процентах к общему их объему, характеризует их производственно-технологическую (стадийную) структуру.

Для обеспечения непрерывной, бесперебойной и ритмичной работы предприятию необходимо иметь оптимальный размер остатков материальных ресурсов, для чего осуществляется их нормирование.

Норма расходов материальных ресурсов — это предельное допустимая величина сырья, материалов и тому подобное, что может быть потрачена для выпуска единицы продукции (или для выполнения определенной работы) определенного качества при определенных организационно-технических условиях.

В практической деятельности субъектов ведения хозяйства используют три метода нормирования материальных ресурсов: аналитически-расчетный, опытно-производственный (опытно-лабораторный) и отчетно-статистический.

Аналитически-расчетный метод базируется на глубоком анализе и технико-экономическому обоснование всех элементов нормы с использованием новейших достижений техники и технологии производства.

Опытно-производственный (опытно-лабораторный) метод базируется на предопределении норм с помощью проведения опытных испытаний. Этот метод применяется по большей части при нормировании расходов вспомогательных материалов и инструмента.

Отчетно-статистический метод заключается в расчете норм на базе статистических данных о фактическом использовании материалов, сырья в предыдущих отчетных периодах с корректировкой их в сторону возможного (ожидаемо) снижения. Этот метод применяется только в виде исключения — для простых расчетов, а также в процессе нормирования расходов малоценных и ранее используемых материалов.

Организацию обеспечения цехов материальными ресурсами можно выделить в несколько этапов:

1) определение потребности каждого цеха в материальных ресурсах;

2) установление норматива цеховых запасов;

3) определение ожидаемых остатков материальных ресурсов в цехах на начало планового периода;

4) установление лимитов отпуска материальных ресурсов;

5) установление способа обеспечения цехов материальными ресурсами (пассивного или активного), разработка схем и графиков обеспечения материалами цехов предприятия.

Потребность цехов в материалах, в зависимости от типа производства и особенностей деятельности предприятия, определяется за определенными нормами их работ и объемом производственной программы.

При массовом и многосерийном производстве потребность в материалах содержится в поддетальному разрезе и вычисляется умножением выработанной программы деталей на поддетальные нормы расходов.

В условиях единичного и мелкосерийного производства потребности в материалах определяют, исходя из количества изделий в заказе и норм материалов на изделие.

В зависимости от типа производства применяются разные системы лимитации и обеспечения цехов материалами. На предприятиях единичного цехо-серийного производства распространена децентрализованная (пассивную) система снабжения цехов. Состав выдает материалы на основании разовых цехов, которые самостоятельно их получают и транспортируют. При условиях многосерийного производства со стабильной номенклатурой и ритмичным потреблением материалов применяется централизованная (активная) система обеспечения рабочих мест. Состав доставляет материалы в цех непосредственно на рабочие места в нужном количестве и в нужное время согласно с календарным графиком в пределах установленного срока. Централизованная система дает возможность эффективнее использовать складские помещения, транспортные средства, более успешно механизировать ., автоматизировать транспортно-складские операции.

Высшую форму приобретает централизованное снабжение материалов в цеха и на рабочие места при использовании интегрированной системы производстве и снабжение "точно во время" (японский вариант "канбан"), когда все процессы и их обеспечение осуществляются согласно с четким календарным графиком. К единственному графику работы входят также и поставщики, которые обеспечивают производственный процесс часто прямо "из колес", возводя запасы материалов массового потребления к минимуму [23].

Активный способ обеспечения имеет такие преимущества сравнительно с пассивным:

1) улучшается использование транспортных средств в результате сокращения их простоев во время нагрузки и разгрузки, уменьшаются расходы на внутренние перевозки, в тома числе за счет более полного использования грузоподъемности транспорта; способствует ликвидации лишних запасов в цехах и сокращению документооборота;

2) дает возможность улучшить организацию производства, освобождая рабочих производственного персонала цехов и участков от оформления документов на получение материальных ресурсов;

3) способствует внедрению прогрессивной транзитной системы обеспечения, при которой материальные ресурсы, которые поступают, не разгружают на центральных составах, а везут просто на место их непосредственного использования — к цеху и на участке, что значительно уменьшает объем работ из загрузки и улучшает обращение материальных ресурсов.