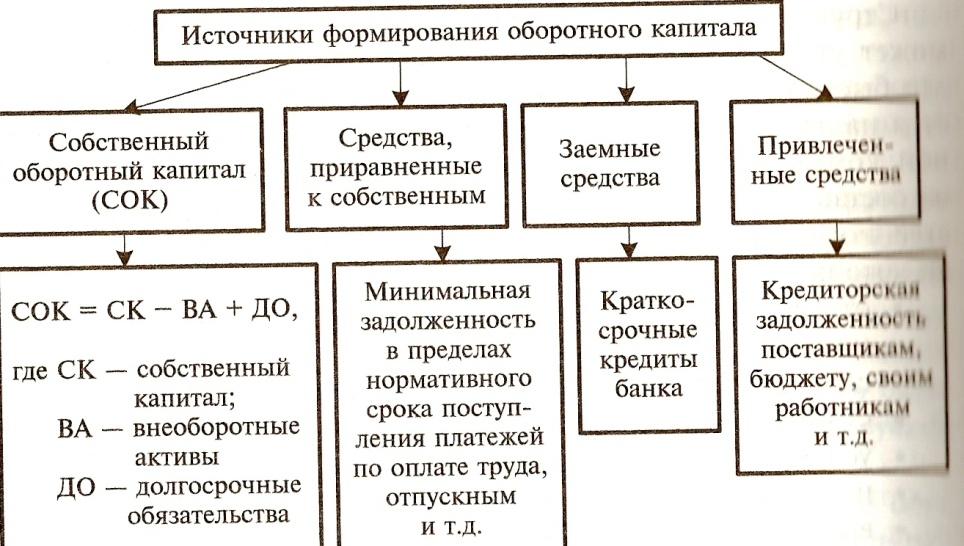

13 Управление оборотными активами

Оборотный капитал – совокупность денежных средств, авансируемых для создания и использования оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды – обслуживают сферу производства и воплощены в производственные запасы: сырье, материалы, незавершенное производство.

Фонды обращения – обеспечение ресурсами воспроизводственного процесса, обслуживание кругооборота средств и достижения единства процессов производства и обращения: готовая продукция, денежные средства в кассе, средства на счетах.

Оборотные активы делятся на:

- постоянные – не зависят от объема сбыта и формируются в виде резервных страховых фондов

- переменные – могут меняться в зависимости от сезонных или циклических изменений объема сбыта.

Эти части финансируются из разных источников:

1) при умеренной стратегии – переменные – из краткосрочных займов, постоянные – из долгосрочных займов и собственного капитала

2) при агрессивной – переменные и постоянные – из краткосрочных займов

3) при консервативной – постоянные и большая часть переменных – из долгосрочных займов и собственного капитала, меньшая часть переменных – из краткосрочных займов

Риски управления ОА:

1) недостача ОА:

- замедление оборота производственного цикла

- угроза срыва сроков плана производства

- увеличение затрат

- снижение объема продаж

- увеличение заемных средств, процентов за их обслуживание

- потеря потребителей

2) избыток ОА:

- рост затрат от морального и физического износа

- рост затрат на хранение

- рост доли сомнительных долгов, невозврата дебиторской задолженности

- замораживание ден. средств на счетах

- увеличение альтернативных издержек

- увеличение налогов на имущество

Управление запасами - важная часть общей политики управления оборотными активами предприятия, основная цель которой — обеспечение бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов.

Запасы предприятия делятся:

1) Запасы производственные— запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Примером производственных запасов могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики.

2) Запасы товарные— запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики.

Производственные и товарные запасы делят на текущие, страховые и сезонные:

1) Запасы текущие— основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса).

2) Запасы страховые— предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например таких, как:

отклонения в периодичности и величине партий поставок от предусмотренных договором;

в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

в случае непредвиденного возрастания спроса.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию запасов на предприятии с позиции приемлемого соотношения уровня доходности и риска финансовой деятельности:

1)Консервативный подходпредусматривает не только полное удовлетворение текущей потребности во всех видах запасов, но и создание больших размеров их резервов на случаи перебоев с поставкой сырья и материалов, ухудшения условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход отрицательно сказывается на уровне рентабельности и оборачиваемости. В данном случае минимальны показатели рентабельности, но минимален и возможный риск.

2) Умеренный подходнаправлен на создание резервов на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. Расчет необходимых величин страховых запасов должен проводиться на основании данных за ряд предыдущих лет, позволяющих выявить виды запасов, в которых могут возникнуть дополнительные потребности и их объемы.

В этом случае предприятие имеет средние показатели рентабельности и риска.

3) Агрессивный подход заключаетсяв минимизации всех форм страховых резервов вплоть до полного их отсутствия. Если в ходе операционного процесса не возникнут сбои, на предприятии будут достигнуты наивысшие показатели эффективности производства. Однако любой сбой в осуществлении нормального хода операционной деятельности влечет за собой серьезные финансовые потери из-за падения объема производства и реализации продукции. Риск в данном случае максимален.

Создание запасов требует дополнительных финансовых затрат. Поэтому возникает необходимость в сокращении этих финансовых затрат с помощью достижения оптимального баланса между объемом запаса, с одной стороны, а с другой — финансовыми затратами. Этот баланс достигается выбором оптимального объема партий заказанных товаров, или определением экономического (оптимального) размера заказа — EOQ (economic order quantity), который вычисляется по формуле:

EOQ = 2*A*D/v*r

где, А — затраты на производство

D — средний уровень спроса

v — удельные затраты на производство;

r — затраты на хранение.

Управление запасами предусматривает организациюконтроля за их фактическим состоянием. Необходимость организации службы контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль за состоянием запасов и формирование заказа может осуществляться периодически, по одной из представленных систем:

1) Система оперативного управления— через определенный промежуток времени принимается оперативное решение: «заказывать» или «не заказывать», если заказывать, то какое количество единиц товара.

2) Система равномерной поставки— через равные промежутки времени заказывается постоянное количество единиц товара.

3) Система пополнения запаса до максимального уровня— через равные промежутки времени заказывается партия, объем которой, т.е. число единиц товара, равен разности установленного максимального уровня запасов и фактического уровня запасов на момент проверки. Размер заказа увеличивается на величину запаса, который будет реализован за период выполнения заказа. Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса на момент проверки. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период. Размер закупаемой партии определяется по следующей формуле:

Р = Змакс – (Зф – Звз),

где, Змакс — предусмотренный нормой максимальный запас,

Зф — фактический запас на момент проверки,

Звз — запас, который будет израсходован в течение размещения и выполнения заказа.

Управление дебиторской задолженностью предполагает:

1) анализ текущей дебиторской задолженности предприятияв предшествующем периоде. Основной задачей этого анализа является оценка уровня и состава текущей дебиторской задолженности предприятия в разрезе товарного (коммерческого) и потребительского кредита:

- на первой стадии анализа с целью выделяется чистая реализационная стоимость ДЗ, которая представляет собой сумму текущей дебиторской задолженности за товары, работы и услуги, уменьшенную на сумму резерва сомнительных долгов

- на второй оценивается уровень дебиторской задолженности покупателей продукции и его динамика в предшествующем периоде

- на третьей определяется средний период инкассации текущей дебиторской задолженности за товары, работы и услуги. Он характеризует роль этого вида дебиторской задолженности в фактической продолжительности финансового и общего операционного цикла предприятия

![]()

- на четвертой стадии анализа оценивается состав дебиторской задолженности предприятия по отдельным ее «возрастным группам», т.е. по предусмотренным срокам ее инкассации.

- на пятой стадии анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от не возврата долга покупателями. Расчет этого эффекта осуществляется по следующей формуле:

ЭДЗ=ПДЗ - ТЗДЗ - ФПДЗ,

где, Эдз - сумма эффекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

Пдз -дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

ТЗдз -текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга;

ФПд3 - сумма прямых финансовых потерь от не возврата долга покупателями.

2) определение политики предоставления кредитаи инкассации для различных групп покупателей и видов продукции:

- консервативный типкредитной политики направлен на минимизацию кредитного риска. При этом типе кредитной политики фирма существенно повышает ликвидность дебиторской задолженности и не стремится к получению высокой дополнительной прибыли за счет расширения реализации продукции (рентабельность) в кредит

- умеренный типкредитной политики фирмы характеризует типичные условия ее осуществления в соответствии с принятой коммерческой и финансовой практикой и ориентируется на средний уровень кредитного риска при продаже продукции с отсрочкой платежа

- агрессивныйтип кредитной политики приоритетной целью ставит повышение рентабельности, т.е. максимизацию дополнительной прибыли за счет расширения объема реализации товара в кредит, не считаясь с высоким уровнем кредитного риска, который сопровождает эти операции. Механизмом реализации политики такого типа является распространение кредита на более рискованные группы покупателей продукции; увеличение периода предоставления кредита и его размера; снижение стоимости кредита до минимально допустимых размеров; предоставление покупателям возможности пролонгирования кредита.

3) анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты:

- по статусу: потенциальные, действующие, неохваченные, нереализованные, бывшие клиенты. Анализ группы бывших клиентов может дать информацию о частоте и причинах их ухода. Информация о нереализованных или неохваченных клиентах (например, тех, с кем еще не успели связаться после участия в выставке) – также хороший материал для анализа. В первом случае важно определить причины отказа, а во втором – спланировать дальнейшие действия в отношении таких клиентов.

- по значимости. Критерии группировки действующих клиентов по степени значимости для компании могут быть различными. Например, рекламные агентства группируют клиентов в зависимости от размера рекламного бюджета, торговые – от объема продаж, а банки – от активности по счетам.

- по прибыльности.

4) контроль расчетов с дебиторами по отсроченной или просроченной задолженности - коммерческая служба отвечает за продажи и поступления, финансовая служба берет на себя информационную и аналитическую поддержку, а юридическая служба обеспечивает юридическое сопровождение (оформление кредитного договора, работа по взиманию задолженности через суд). Необходимо не только распределить ответственность между подразделениями, но и описать действия всех занятых в управлении дебиторской задолженностью сотрудников в регламенте управления дебиторской задолженностью

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов;

- задание условий продажи, обеспечивающих гарантированное поступление денежных средств (предоплата, скидки за оплату наличными, банковские гарантии)

- прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

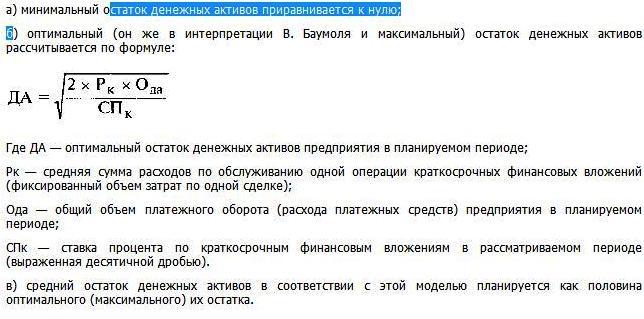

Управление денежными средствамиявляется одним из важнейших направлений деятельности финансового менеджера. Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Оно включает:

1) расчет времени обращенияденежных средств (финансовый цикл),

ФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК

где: ПОЦ - продолжительность операционного цикла

ВОК - время обращения кредиторской задолженности

ВОЗ - время обращения производственных запасов

ВОД - время обращения дебиторской задолженности;

2) анализ потока денежных средств по трем основным направлениям:

- текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов;

Методы анализа:

- прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль

3) прогнозирование - исчисление возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств.

- первый этап - расчет объема возможных денежных поступлений:

ДЗн + ВР = ДЗк + ДП,

где: ДЗн - дебиторская задолженность за товары и услуги на начало подпериода

ДЗк - дебиторская задолженность за товары и услуги на конец подпериода

ВР - выручка от реализации за подпериод

ДП - денежные поступления в данном подпериоде

- на втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Отсроченная кредиторская задолженность, в этом случае выступает в качестве дополнительного источника краткосрочного финансирования

- третий этап - путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток.

- на четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогнозируемых заранее выгодных инвестиций

- определение оптимального уровня денежных средств, составление бюджетов денежных средств

Основной показатель эффективности использования оборотного капитала – это его оборачиваемость. Она выражается через коэффициенты:

1) к-т оборачиваемости оборотных активов:

![]()

2) к-т загрузки оборотных активов – кол-во оборотных средств, затрачиваемых на каждый рубль реализованной продукции:

![]()

3) длительность одного оборота товарно-материальных запасов показывает время, необходимое для превращения производственных запасов в готовую продукцию и ее реализацию:

![]()

Стмз – среднее кол-во товарно-материальных запасов

Д – период

4) длительности оборота кредиторской задолженности – средний срок оплаты платежей поставщикам за сырье и материалы:

![]()

Скз – среднее значение кредиторской задолженности

5) длительность оборота денежных средств – время с момента оплаты предприятием производственных запасов до момента получения выручки от реализации

Ддс = Дтмз + Ддp- Дкз

6) абсолютное высвобождение оборотных средств – прямое уменьшение потребности в оборотных средств для выполнения планового объема производства продукции

7) относительное высвобождение оборотных средств – перевыполнение плана производства при наличии оборотных средств в пределах плановой потребности:

![]()

где, ВРпл – выручка от реализации в плановом периоде

Коб.пл – к-т оборачиваемости в плановом периоде

Коб.баз – к-т оборачиваемости в базисном периоде

8) рентабельность оборотного капитала:

![]()

Где, Прп – прибыль от реализации продукции

Сок – средняя стоимость оборотного капитала за период