14 Управление финансированием текущей деятельности предприятия

В краткосрочном периоде включает в себя рассмотрение следующих вопросов: принципы принятия ценовых решений и оперативное комплексное управление текущими активами и текущими пассивами.

Текущие финансовые потребности ТФП – разница между текущими активами без денежных средств и кредиторской задолженности. Для пр-тия:

- выгодно получение отсрочек платежа от поставщиков (коммерческий кредит), от работников пр-тия, гос-ва (налоговый кредит)

- невыгодно – замораживание части средств в запасе, предоставления отсрочек платежа.

ТФП = Запасы сырья и готовой продукции + Дебиторская задолженность – Кредиторская задолженность.

Длительность оборота денежных средств – время с момента оплаты предприятием производственных запасов до момента получения выручки от реализации

Ддс = Дтмз + Ддp- Дкз

Предприятие заинтересовано в сокращении Дтмз и Ддpи в увеличении Дкз. Этого можно добиться управляя следующими параметрами:

- длительностью производственного и сбытового циклов – чем быстрее сырье превращается в готовую продукцию, а последняя в деньги, тем меньше денежных средств пр-тия будет заморожено в запасах сырья и готовой продукции

- темпы роста – чем они выше, тем больше необходимо средств на сырье, материалы, энергоносители

- сезонность производства и реализации продукции, а также снабжения сырьем и материалами – несхождение сроков поступлений и платежей может вызвать кассовый разрыв

- состояние конъюнктуры – при «разогретом» рынке необходимо поддерживать запасы готовой продукции на разумном уровне. Кроме того, при наращивании оборота растет дебиторская задолженность, т.к. высокая конкуренция вынуждает продавца привлекать покупателей коммерческим кредитом

- величина и норма добавленной стоимости – чем меньше норма добавленной стоимости,

![]()

тем меньше цикл производства и реализации, тем ниже запасы готовой продукции и выше потребности в сырье, тем в большей степени коммерческий кредит поставщиков способен компенсировать дебиторскую задолженность.

Основная цель управления денежными потоками— обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизация во времени.

Комплексное управление денежным оборотом на предприятиипредставляет собой процесс принятия финансовых решений, направленных на оптимизацию денежного оборота предприятия и высвобождение на этой основе дополнительных денежных и материальных ресурсов из хозяйственного оборота.

Важнейшими финансовыми блоками системы управления длительностью и эффективностью денежного оборота предприятия выступают:

- система осуществления затрат на производство и реализацию продукции и ее нормативная база управления (финансовая политика предприятия по управлению издержками производства);

- система нормированного авансирования денежных средств на создание и поддержание минимально необходимого уровня производственных запасов материальных ценностей и готовой продукции (политика нормирования собственных оборотных средств);

- система мониторинга сбора и взыскания авансированных денежных средств в расчеты, т.е. в дебиторскую задолженность (кредитная политика предприятия);

- система авансирования временно свободных денежных средств предприятия (управление свободным остатком денежных средств);

- система финансовой сигнализации об отклонениях параметров протекания процессов в блоках (внутренний контроль за оборотом денежных средств).

Важное место в системе управления финансированием текущей деятельности предприятия занимает политика нормирования. Это процесс установления оптимальной стоимости оборотных средств, необходимых для осуществления нормальной хозяйственной деятельности пр-тия.

Она включает:

- нормирование собственных оборотных и приравненных к ним средств;

- нормы амортизации;

- сдельные и повременные ставки, нормы и нормативы оплаты труда;

- нормативы образования денежных фондов и резервов;

- нормирование дивидендов;

- сметные нормы и расценки для капитального строительства;

- нормы и нормативы расходов для содержания объектов непроизводственной сферы;

- нормативы уровня материальных затрат на один рубль товарной продукции; базовые цены по номенклатуре выпускаемой продукции;

- выбор исчисления норм прибыльности (доходности);

- нормирование скидок и надбавок к отпускным ценам на продукцию; нормы эффективности размещения временно свободных денежных средств; предельные процентные ставки по привлеченным заемным средствам.

Нормирование осуществляется с помощью расчета норм и нормативов по каждому элементу оборотных средств.

Норма – относительный показатель, выражающий объем запасов материальных ценностей, необходимых для обеспечения нормальной работы, и исчисляемой в днях запаса, рублях, процентах.

Норматив – это денежное выражение запаса материальных ценностей, минимально необходимых для ритмичной работы хозяйствующего субъекта.

Методы расчета нормативов:

1) аналитический – укрупненный расчет оборотных средств в размере их средних фактических остатков

2) коэффициентный метод – определение нового норматива оборотных средств на базе уже имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При этом запасы и затраты подразделяют на:

- зависящие от изменений объема производства: сырье, материалы, запасы, готовая продукция. Потребность планируется исходя из их размеров в базисном году.

- независящие: запчасти, инструмент, инвентарь. Потребность определяется на уровне их средних фактических остатков.

3) метод прямого счета – определение стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств:

- разработку норм запаса по отдельным видам нормируемых товарно-материальных ценностей

- определение частных нормативов по каждому элементу оборотных средств

- расчет совокупного норматива по собственным нормируемым оборотным средствам.

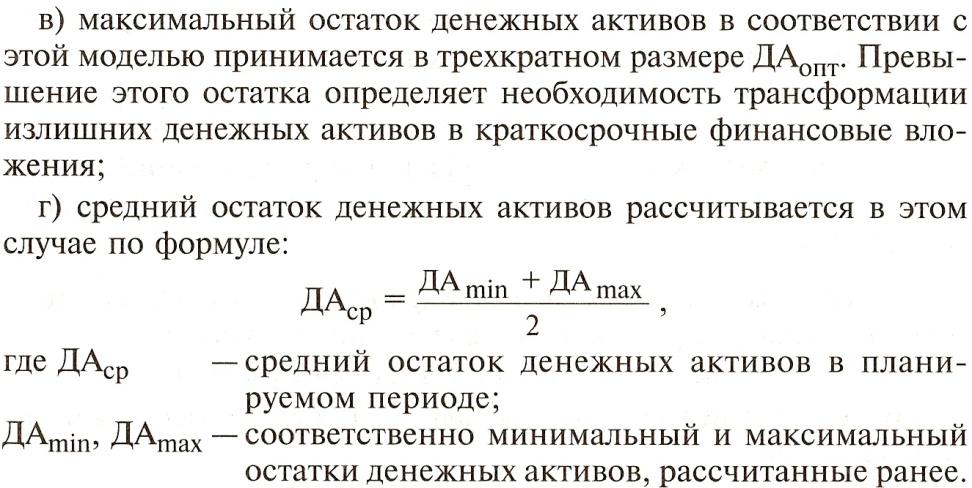

Оптимизация остатка денежных средств.

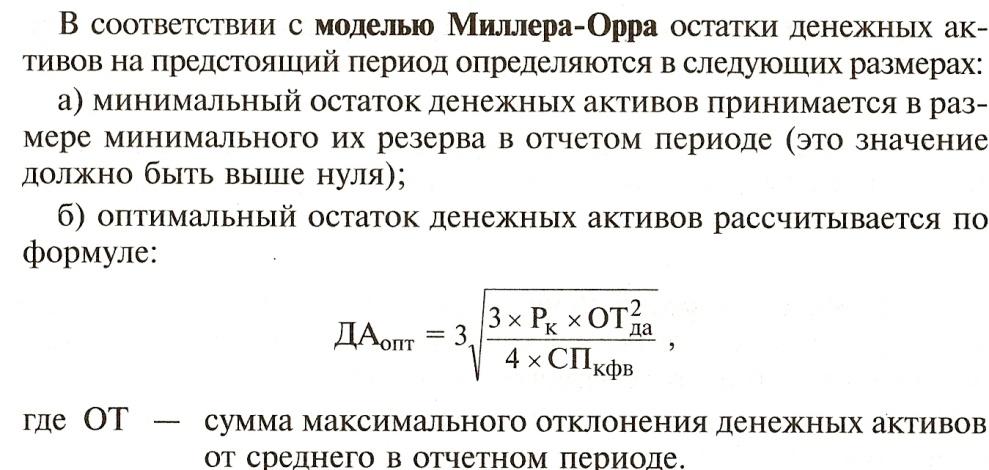

Минимальная потребность пр-тия в ден. средствах можно определить:

![]()

ДАmin– минимально необходимая потребность в ден. средствах для осуществления хозяйственной деятельности в предстоящем периоде

ПРда – предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде

Ода – оборачиваемость ден. средств в аналогичном по сроку отчетном периоде

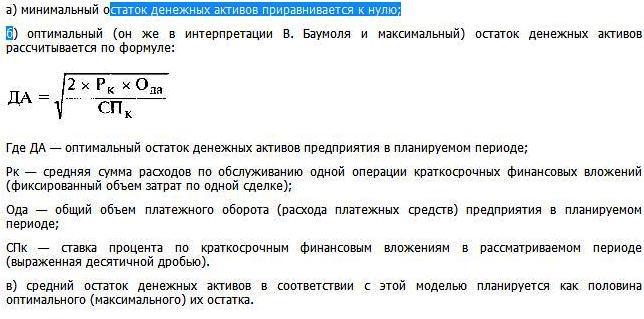

Модель Баумоля