17 Оперативное управление материально – производственными запасами

Запасы предприятия делятся:

1) Запасы производственные— запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Примером производственных запасов могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики.

2) Запасы товарные— запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики.

Нормы оборотных средств – это объем запаса по важнейшим товарно-материальным ценностям, необходимым для обеспечения нормальной, ритмичной работы организации. Устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

1) по производственным запасам устанавливается по каждому виду или группе материалов и включает время, необходимое для:

- выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас)

- нахождения сырья и материалов на складе в виде запаса для текущего производственного процесса (текущий запас) и страхового или гарантийного запаса(страховой запас)

- подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас)

- нахождения материалов в пути и времени документооборота (транспортный запас).

Текущий запас тесно связан с циклом снабжения и периодичностью запуска сырья и материалов в производство. Объем этого запаса в промышленности в среднем 10 дней.

Страховой и транспортный запасы устанавливаются в пределах 1/2 складского запаса (5 дней).

2) по запасам готовой продукции рассчитываются отдельно по готовой продукции на складе и уже отгруженной. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

- подбор отдельных видов и марок изделий

- упаковки и маркировки

- хранения на складе до отгрузки

- комплектования изделий до транспортной партии

- погрузки, транспортировки и доставки со склада до станции отправления

- подготовки расчетных документов и сдачи их в банк

Норматив производственных запасов – Нпз – минимально необходимая сумма ден. средств, обеспечивающих хозяйственную деятельность пр-тия:

Нпз = Nпз*Cпз

Nпз – норма производственных запасов в днях

Cпз – однодневный расход производственных запасов

![]()

Главная задача – обеспечение бесперебойного производства в нужном объеме в установленные сроки при минимальных затратах на содержание запасов. Запасы должны увеличиваться до тех пор, пока общая экономия и дополнительная прибыль от их использования превышают общие затраты по их содержанию.

Для контроля за состоянием товарно-материальных запасов (ТМЗ) применяют разные методы управления:

1

ТМЗ

%А > 60

В

С < 30%

Основной инструмент контроля – инвентаризация – проверка наличия, сохранности, соответствия ведомостям учета.

2 )

метод ОРЗ (оптимального размера заказа)

–основана на делении расходов,

связанных с ТМЗ на два вида:

)

метод ОРЗ (оптимального размера заказа)

–основана на делении расходов,

связанных с ТМЗ на два вида:

- издержки хранения

- издержки заказа

Соотношение этих издержек определяет оптимальный размер запасов и срок их хранения

с тоимость издержки

хранения ТМЗ

тоимость издержки

хранения ТМЗ

з

аказа

аказа

общая сумма затрат на ТМЗ

о

птимальн.

птимальн.

стоимость

заказа

издержки заказа ТМЗ

оптимальный размер Объем заказа

заказа

ОРЗ

ОРЗ

max

max

min

min

B` B A t

Неснижаемый остаток в т. В. Заказ в т. B`. (BB` - срок поставки). Важно оценить объем ТМЗ в издержках пр-тия. Различают по цене приобретения разных партий ТМЗ, поступивших на склад в разное время. Различают методы:

- ФИФО – метод бухгалтерского учета товарно-материальных запасов по цене первой поступившей или изготовленной партии. Применение этого метода приводит к тому, что запасы на конец периода оцениваются по их фактической себестоимости, а в себестоимости реализованной продукции учитываются цены наиболее ранних закупок. В условиях роста цен чистая прибыль предприятия оказывается завышенной

- ЛИФО - метод бухгалтерского учета товарно-материальных запасов в стоимостном выражении по цене последней поступившей или изготовленной партии, общая стоимость выше – прибыль ниже.

Логистика — профессия , предмет которой заключается в организации рационального процесса продвижения товаров и услуг от поставщиков сырья к потребителям, функционирования сферы обращения продукции, товаров, услуг, управления товарными запасами, создания инфраструктуры товародвижения.

Логистический подход к управлению запасами – бесперебойное и комплектное снабжение производства всеми необходимыми материальными ресурсами для осуществления производственного процесса в точном соответствии с утвержденными плановыми заданиями. При этом сам процесс снабжения должен осуществляться при минимальных транспортно – складских расходах и наилучшем использовании материальных ресурсов в производстве. Метод ОРЗ является логистическим подходом в управлении ТМЗ.

Создание запасов требует дополнительных финансовых затрат. Поэтому возникает необходимость в сокращении этих финансовых затрат с помощью достижения оптимального баланса между объемом запаса, с одной стороны, а с другой — финансовыми затратами. Этот баланс достигается выбором оптимального объема партий заказанных товаров, или определением экономического (оптимального) размера заказа:

1) EOQ (economic order quantity), который вычисляется по формуле:

EOQ = 2*A*D/v*r

где, А — затраты на производство

D — средний уровень спроса

v — удельные затраты на производство;

r — затраты на хранение.

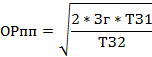

2) модель Уилсона

ОРпп – оптимальный размер партии поставки

Зг – необходимый объем закупки товаров за период

ТЗ1 – размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию

ТЗ2 – размер текущих затрат по хранению единицы запасов

Расчет потребности в производственных запасах:

1) для равномерно нарастающего производства – необходимо рассчитать изменение объема производства Тпр и изменение продолжительности оборачиваемости оборотных средств Тоб, затем:

- для оборотных средств, зависящих от объема пр-ва (сырье, материалы):

ППЗпл = ППЗбаз*Тпр*Тоб

ППЗпл – потребность в оборотных средствах планируемом периоде

ППЗбаз – запасы потребностей в оборотных средствах в базисном периоде

- для независящих:

ППЗпл = ППЗбаз*Тоб

2) для сезонного производства. Сезонный запас образуется в условиях сезонного производства и потребления материалов или при сезонном функционировании транспорта по доставке грузов. При наличии сезонного запаса надобность в страховом запасе исключается.

ППЗсез= Р*t,

где Р – среднесуточный расход материальных ресурсов в сезонный период, а t – интервал, длительность в перерыве между поступлением и расходом материальных ресурсов.