Содержание отчета

Ответы на контрольные вопросы

Описание результата действий, производимых на компьютере при выполнении задания

Методические указания

Учет основных средств и товарно-материальных запасов

Для учета основных средств предназначен Справочник «Недвижимость, здания и оборудование», содержащий следующие поля: наименование средства, изготовитель, номер паспорта, заводской номер, дата выпуска (постройки), амортизационная группа, признак «подлежит амортизации», группа ОС, признак автотранспорта.

Для учета материалов предназначен справочник «Номенклатура», содержащий поля: код, наименование, единицы измерения, ставка НДС. Цены для номенклатуры устанавливаются в отдельном справочнике с одноименным названием.

Поступление и выбытие ОС и ТМЗ

Для оформления операций, связанных с поступлением ОС и ТМЗ предназначен документ "Поступление ТМЗ и услуг".

Табличная часть документа содержит вкладки: Основные средства, ТМЗ, услуги, счета учета расчетов и дополнительно.

Состав проводок зависит от выбранного типа, т.е. или ОС, или ТМЗ или услуги.

На основе данного документа формируется документ «Счета-фактуры (полученные)».

Для отражения операций по реализации материалов используется документ «Реализация ТМЗ и услуг».

На основе данного документа формируются документы: «Счет на оплату покупателя» и «Счет-фактура (полученный)».

Перемещение материалов в производство производится при помощи документа «Требование-накладная»

Реализация ОС отражается документом «Передача ОС»

Начисление износа по ОС производится документом «Закрытие месяца».

Для организации аналитического учета на счетах расчетов с поставщиками и покупателями используются два справочника “Контрагенты” и “Договоры контрагентов”.

Оплата счета поставщика производится документом «Платежное поручение (исходящее)».

Для формирования проводок документа «Платежное поручение» необходимо указать признак «Оплачено», иначе проводки не будут сформированы.

Расчеты с покупателями оформляются документом «Платежное поручение (входящее)».

Задание

|

№ |

Содержание хозяйственной операции |

Сумма |

Корр. Сч. |

Основание записи |

Документы 1С | |

|

Дт |

Кт | |||||

|

|

08.01. принят к оплате счет №308 поставщика АО «Караганда Мебель» за приобретенное оборудование |

|

|

|

Счет-фактура №308, Акт приемки- передачи ОС №1 |

Покупка - Поступление ТМЗ и услуг |

|

|

оборудование |

62 000 |

2410 |

3310 | ||

|

|

НДС 13% |

8 060 |

1420 |

3310 | ||

|

|

Итого |

70 060 |

|

| ||

Для ввода первой операции необходимо ввести документ Покупка - Поступление ТМЗ и услуг (рисунок 14).

Заполните следующие графы:

Организация – ПК «Уют»,

Контрагент – Караганда мебель (выбрать),

Склад – основной,

договор – договор от 07.01.2008 № 214.

Табличная часть:

Вкладка Основные средства – оборудование, сумма – 70 060 (общая),

НДС – ставка 13%,

сумма НДС – 8 060,

Всего – 70 060,

счет учета (БУ) – 2410,

счет НДС – 1420,

вид приобретения - товары, приобретенные с НДС,

счет учета (НУ) – Н200.

После заполнения всех полей таблицы нажмите кнопку «ОК».

На основе данного документа формируется счет-фактура. Нажмите кнопку Ввести счет-фактуру. Перейдите на вкладку Действия и нажмите пункт Провести. Нажмите кнопку Записать, затем ОК.

Рисунок 14 – окно документа «Поступление ТМЗ и услуг - покупка»

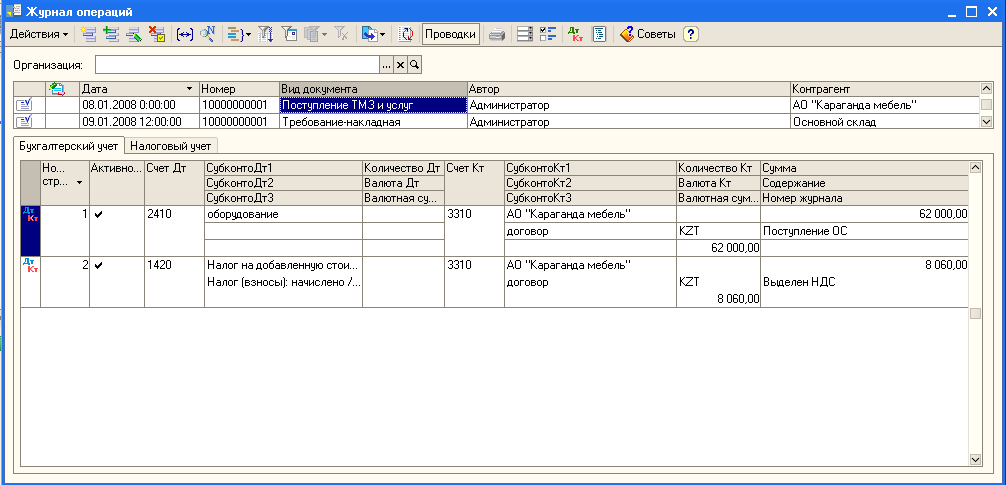

Рисунок 15 – Журнал проводок

|

2. |

27.01.

реализуется шлиф. машина по реализационной

стоимости 42 000 МП «Оазис». 30 000,

|

|

|

|

Счет-фактура №1,

Акт приемки- передачи ОС |

ОС и НМА – Выбытие ОС - Передача ОС

|

|

|

а) балансовая стоимость |

29 766,67 |

7410 |

2410 | ||

|

|

б)

Р.Л.С. – 2 000, норм. срок – 10 лет, линейный способ) |

233,33 |

2420 |

2410 | ||

|

|

в)реализационная стоимость |

42 000 |

1210 |

6210 |

|

|

|

|

г) НДС, 13% |

5460 |

1210 |

3130 |

|

|

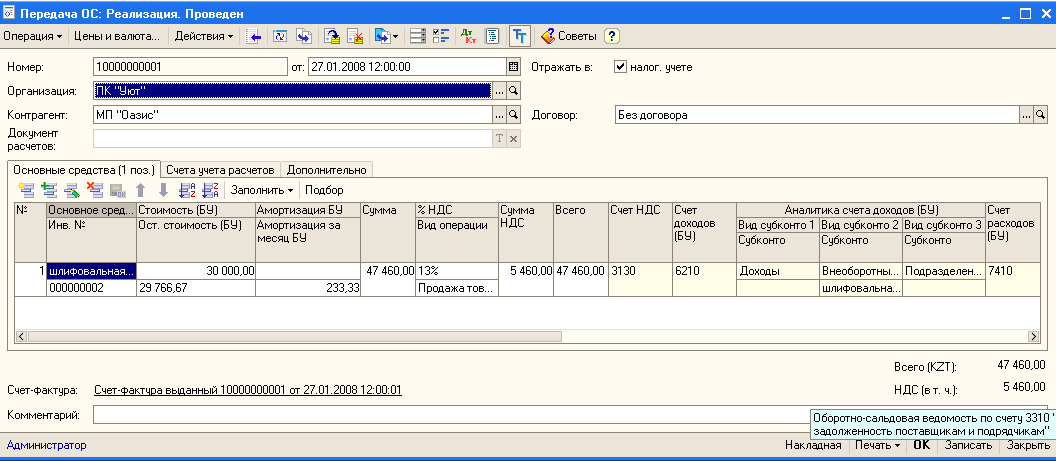

Для отражения данной операции используются два документа: Основная деятельность – счета –фактуры выданные и ОС и НМА – передача ОС.

Документ «Передача ОС»:

Организация – ПК «Уют»,

контрагент МП «Глобус»,

основное средство – шлиф. машина (№ 000000002),

стоимость (БУ) – 30 000 (текущая),

ост. Стоимость ( 29 766,67),

амортизация за месяц– 233,33,

сумма – 47 460,

Вид операции реализации для целей НДС – продажа товаров, оказание услуг, выполнение работ на территории РК,

НДС – 13%,

сумма НДС – 5 460,

всего - 47 460,

счет учета НДС по реализации – 3130,

счет доходов – 6210.

Рисунок 16 – Окно документа «Передача ОС»

После проведения документа в журнале проводок отразятся следующие проводки:

|

Дт |

Кт |

Сумма |

|

1210 |

6210 |

42 000 |

|

1210 |

3130 |

5 460 |

|

8040 |

2421 |

233, 33 |

|

2420 |

2410 |

233, 33 |

|

7410 |

2410 |

29767, 67 |

|

|

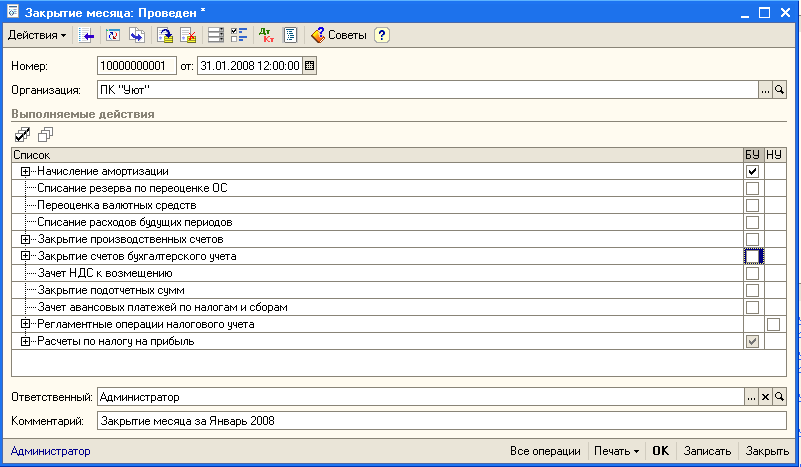

30.01. Начислен износ: |

|

|

|

Расчет износа |

Операции – Регламентированные операции - Закрытие месяца |

|

|

Шлифовальная машина П.С.– 50 000, Р.Л.С. – 4 000, норм. срок – 10 лет |

383, 33 |

8410 |

2420 | ||

|

|

Сверлильная машина П.С.– 45 000, Р.Л.С. – 3 000, норм. срок – 12 лет |

291, 67 |

8410 |

2420 | ||

|

|

Итого |

675 |

|

|

|

|

Ввести документ: Операции – Регламентированные операции - Закрытие месяца

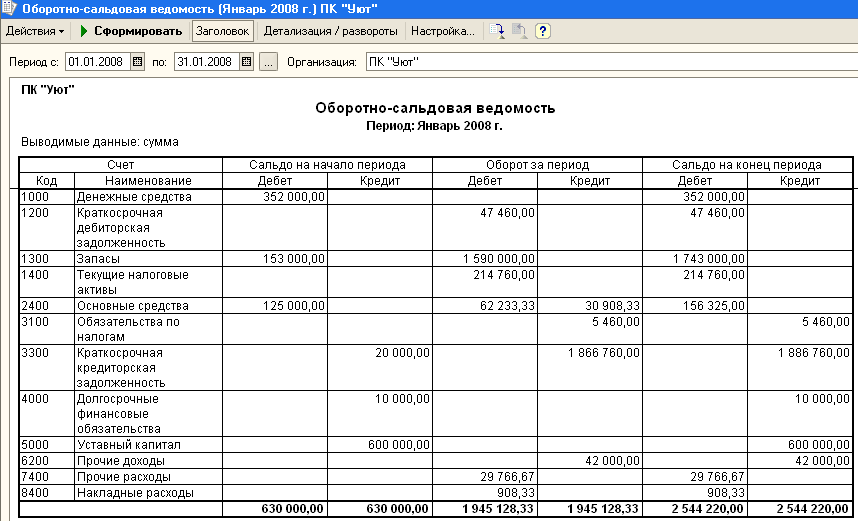

Оборотно-сальдовая ведомость

|

|

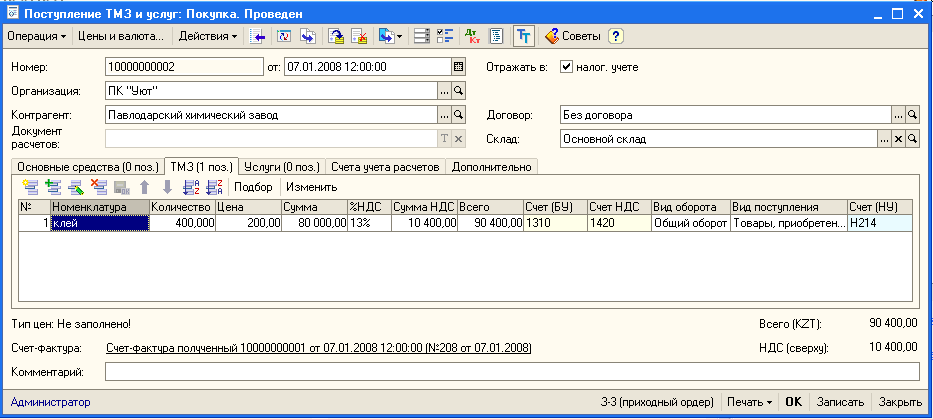

07.01. принят к оплате счет №192 Павлодар-ского хим. завода за материалы |

|

|

|

Счет-фактура №192 Приходный ордер |

Покупка - Поступление ТМЗ и услуг |

|

|

Клей 400 кг*200 тг |

80 000 |

1310 |

3310 | ||

|

|

НДС, 13% |

10 400 |

1420 |

3310 | ||

|

|

Итого |

90 400 |

|

|

|

|

Документ: Покупка - Поступление ТМЗ и услуг(рисунок 13).

Организация ПК «Уют».

Контрагент Павлодарский хим. завод.

Склад – основной склад.

Договор - без договора.

Перейдите на вкладку ТМЗ. Добавьте новый объект – клей.

Перейдите на вкладку Цены и валюта, снимите флажок Сумма вкл. НДС.

Количество - 400 кг,

цена – 200,

сумма 80 000 (общая),

ставка НДС 13%,

сумма НДС – 10 400,

всего – 90 400,

счет учета (БУ) – 1310,

счет учета (НУ) – Н214,

счет НДС – 1420,

вид оборота - общий,

вид поступления – товары, приобретенные.

Нажмите кнопку «ОК».

На основе данного документа формируется счет-фактура. Нажмите кнопку Ввести счет-фактуру. Перейдите на вкладку Действия и нажмите пункт Провести. Нажмите кнопку Записать, затем ОК.

Рисунок 17 – Окно документа «Поступление ТМЗ и услуг - покупка»

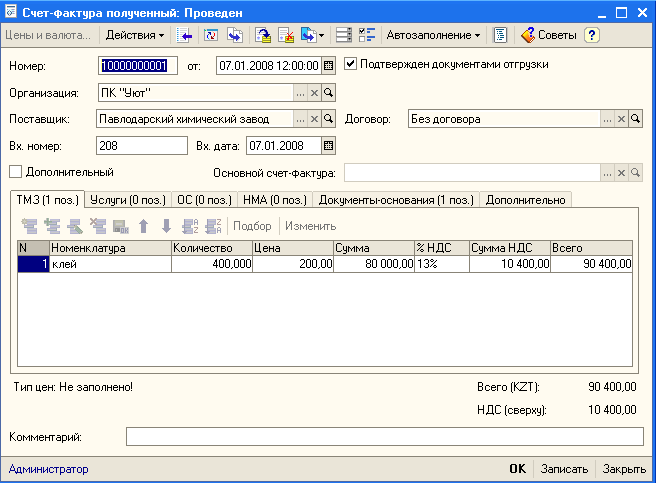

Рисунок 18 - Окно документа «Счет-фактура полученный»

|

|

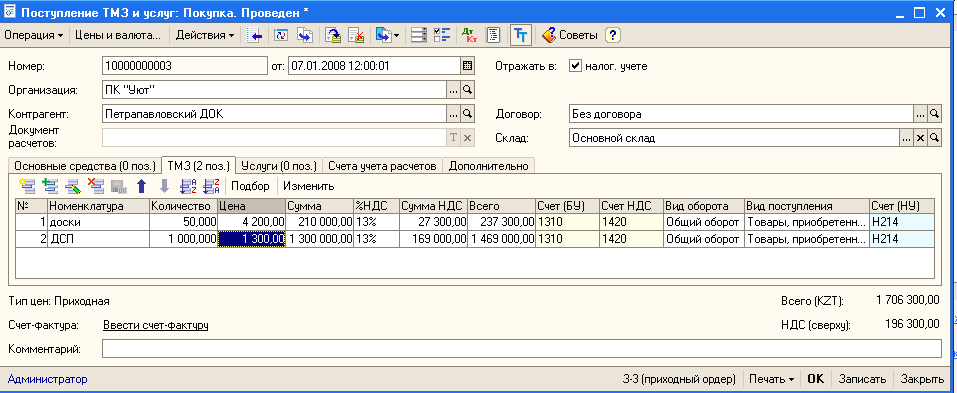

08.01. принят к оплате счет №с 208 Петрапав. ДОКа за материалы |

|

|

|

Счет-фактура №208 Приходный ордер |

Покупка - Поступление ТМЗ и услуг |

|

|

а) ДСП 1 000 м2 * 1 300 тг |

1 300 000 |

1310 |

3310 | ||

|

|

б) доски 50 м3 * 4 200 тг |

210 000 |

1310 |

3310 | ||

|

|

НДС, 13% |

196 300 |

1420 |

3310 | ||

|

|

Итого |

1 706 300 |

|

|

|

|

5 операция вводится аналогично 4 операции. В табличной части необходимо указать два наименования материалов: ДСП и доски.

|

|

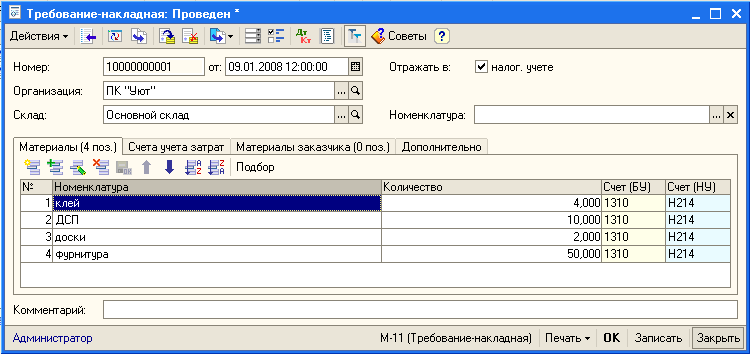

9.01. отпущены в ОП материалы: |

|

|

|

|

|

|

|

а) клей 4 кг * 200 |

800 |

|

|

Требование №1 |

Склады – Требование-накладная |

|

|

б) ДСП 10 м2 * 1 300 тг |

13 000 |

|

| ||

|

|

в) доски 2 м3 * 4 200 тг |

8 400 |

|

| ||

|

|

г) фурнитура 50 шт * 3 |

150 |

|

| ||

|

|

Итого |

22 350 |

8110 |

1310 |

|

|

Документ - Основная деятельность – Производство – Требование-накладная

Организация – ПК «Уют», склад – основной.

Перейти на вкладку «Материалы» и выбрать материалы, отпускаемые в производство с указанием количества.

Рисунок 19 - Требование-накладная

|

|

29.01. принят в зачет НДС: |

|

|

|

|

|

|

|

а) по оборудованию |

8 060 |

|

|

Приходные докум., поступившие от матер.- отв. Лиц |

Операция (бухгалтерский и налоговый учет) |

|

|

б) по материалам |

206 700 |

|

| ||

|

|

в) по материалам (1251) |

117 |

|

| ||

|

|

Итого |

214 877 |

3130 |

1420 |

|

|

|

8. |

23.01. зачислен кредит банка на р\с |

3 000 000 |

1030 |

4010 |

Договор, выписка банка с р\с |

Банк и касса – Пл. поручение входящее |

|

|

30.01. на р\с зачислен штраф за невыполнение договорных обяз-в |

200 000 |

1030 |

6280 |

Выписка банка |

Банк и касса – Пл. поручение входящее |

|

|

10.01. с р\с оплачен счет АО «Караганда мебель» за оборудование |

70 060 |

3310 |

1030 |

Выписка банка ПП №1 |

Банк и касса – Пл. поручение исходящее |

|

|

10.01. с р\с оплачен счет Петрапав. ДОКа за материалы |

1 706 300 |

3310 |

1030 |

Выписка банка ПП №2 |

Банк и касса – Пл. поручение исходящее |

|

|

10.01. с р\с оплачен счет Павлод. хим. завода за материалы |

90 400 |

3310 |

1030 |

Выписка банка ПП №3 |

Банк и касса – Пл. поручение исходящее |

|

|

29.01. получено на р\с от МП «Оазис» за реализованные ОС |

47 460 |

1030 |

1210 |

Выписка банка ПП МП «Оазис» |

Банк и касса – Пл. поручение входящее |

|

|

29.01. получено на р\с от МП «Глобус» за пред. Поставку ГП |

20 000 |

1030 |

3510 |

Выписка банка ПП МП «Глобус» |

Банк и касса – Пл. поручение входящее |

8, 9, 13, 14 операция: Банк и касса – Платежное поручение входящее.

8 операция: из меню Операция выбрать пункт Расчеты по кредитам и займам (рисунок 20)..

13, 14 операция: из меню Операция выбрать пункт Оплата покупателя.

Для формирования проводок укажите признак «Оплачено».

10, 11, 12 операция: Банк и касса – Платежное поручение исходящее

Из меню Операция выбрать пункт Оплата поставщику (рисунок 21).

Для формирования проводок укажите признак «Оплачено».

Рисунок 20 – Платежное поручение (операция 8)

рисунок 21 – платежное поручение исходящее (операция 10)

Контрольные вопросы

Какие документы используются для отражения операций по учету ОС?

Как отражаются операции по учету материалов (принятие к учету, перемещение, выбытие)?

Документы по расчетам с поставщиками и покупателями.

Способы расчета износа для ОС и отражение в документах.

Лабораторная работа № 3

Учет расчетов с подотчетными лицами, учет кассовых и банковских операций

Цель работы: изучить порядок работы с документами по учету расчетов с подотчетными лицами, по кассе и банку

Изучить:

Порядок заполнения документов по расчетам с подотчетными лицами;

Заполнение приходных и расходных кассовых ордеров, выписок банка;