Тема 3. Метод наименьших квадратов (мнк) для парной линейной регрессии

Рассмотрим задачу регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Yот величиныX в форме

Y=a+b·X+ε,

где ε-случайная величина, соответствующая ожидаемой ошибке, погрешности. Воспользуемся данными {Y i,X i, i=1,…,n} по проявлениям выявляемой зависимости в аналогичных условиях (приn≥ 2). Например, по даннымmпредыдущих периодов о ценах, объемах сбыта {cj,kj,j=1,…,m} подберем регрессионную зависимостьk= ac+b+ε. Значения параметров функции a, b, найдем, минимизируя «видимые» ошибки-отклонения «прогнозов по функции» от «факта» – по методу наименьших квадратов (МНК):

min ∑ (a+b·X i – Y i)2

a,b i=1,…,n

(для указанного выше примера о ценах, объемах сбыта, в частности, МНК примет вид

min ∑ (kj – (acj+b))2).

a,b j=1,…,m

Согласно необходимому условию экстремума приравняем частные производные нулю, получим два уравнения:

∑ [2(a+b·X i – Y i)X i] = 0, ∑ [2(a+b·X i – Y i)] = 0

i=1,…, n i=1,…, n

(∑ [2(acj+b – kj)cj ] = 0, ∑ [2(acj+b – kj)] = 0).

j=1,…,m j=1,…,m

Откуда следует в общем случае, что

b = (n∑ X iY i – (∑ X i) (∑Y i)) / (n∑ X i2-(∑ X i)2),

a = Y 0 – b X 0,

где

X 0=(1/ n) ∑ X j, Y 0=(1/ n) ∑ Y i.

Второе уравнение означает, что регрессионная прямая проходит через точку со средними значениями.

Если рассмотреть отклонения от средних хi= Xi-X 0,уi= Y i-Y0, то нетрудно убедиться, что средние величины для новых величин равны нулю. Тангенс угла наклона при этом не меняется, а значит можно пользоваться следующими формулами для расчета коэффициентов (параметров парной линейной регрессионной модели)

b = ∑ (X j – X 0) (Y j – Y 0) / ∑ (X j – X 0)2, a = Y 0 – b X 0

j=1,…,n j=1,…,n

(а = ∑ (cj – c0) (k j – k 0) / ∑ (cj – c0)2, b = k0 – а с0).

j=1,…,m j=1,…,m

Обозначим в общем случае

X 1 Y 1 1 e 1

X=[ …], Y =[ …], s=[ …], e=[ …], Y^ = a·s + b·X, e = Y - Y^

X n Y n 1 e n

Y^-вектор, натянутый на единичный векторs, и вектор детерминированных величин X.

Геометрически экстремальное условие становится условием «ортогональности» вектора eвекторам s, X (здесь и ниже,’-признак транспонированности):

s’ e=0, X’ e=0.

Рассмотрим матрицу размерности (nX2)

1 X 1 Y 1

X=[ …… ]; Y =[ …], β=[a,b]’-векторы «фактов» и искомых параметров

1 X n Y n

зависимости. Тогда условие «ортогональности» примет еще более компактный вид:

X’ e=0

или

X’ (Y - X β)=0.

Откуда получим:

X’ Y - X’ X β=0.

или (здесь, А-1-обратная матрица к матрицеА)

β = (X’ X)-1 X’ Y.

Обобщаемая на многомерный случай форма примет в двумерном случае следующий вид

N ∑ X i ∑ Y i

β = (X’ X)-1 X’ Y =[ ] -1[ ].

∑ X i ∑ X i2 ∑ X i Y i

Упражнение (контрольное задание) № 1 (см.[3, с.41, Упр. 2.9]).

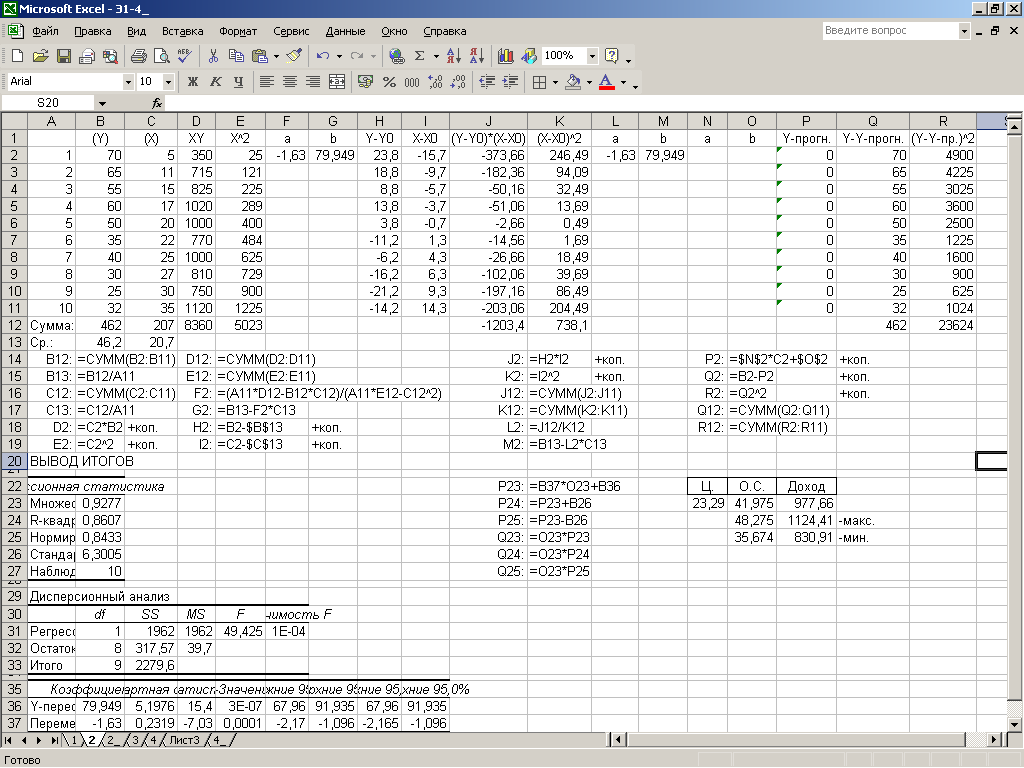

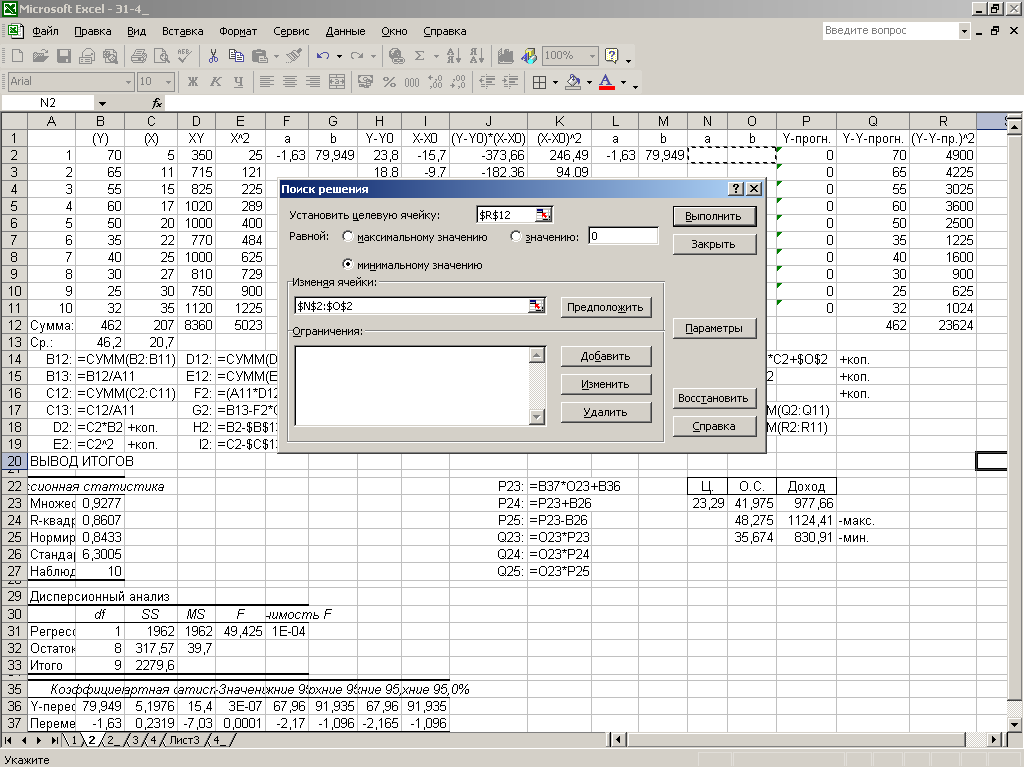

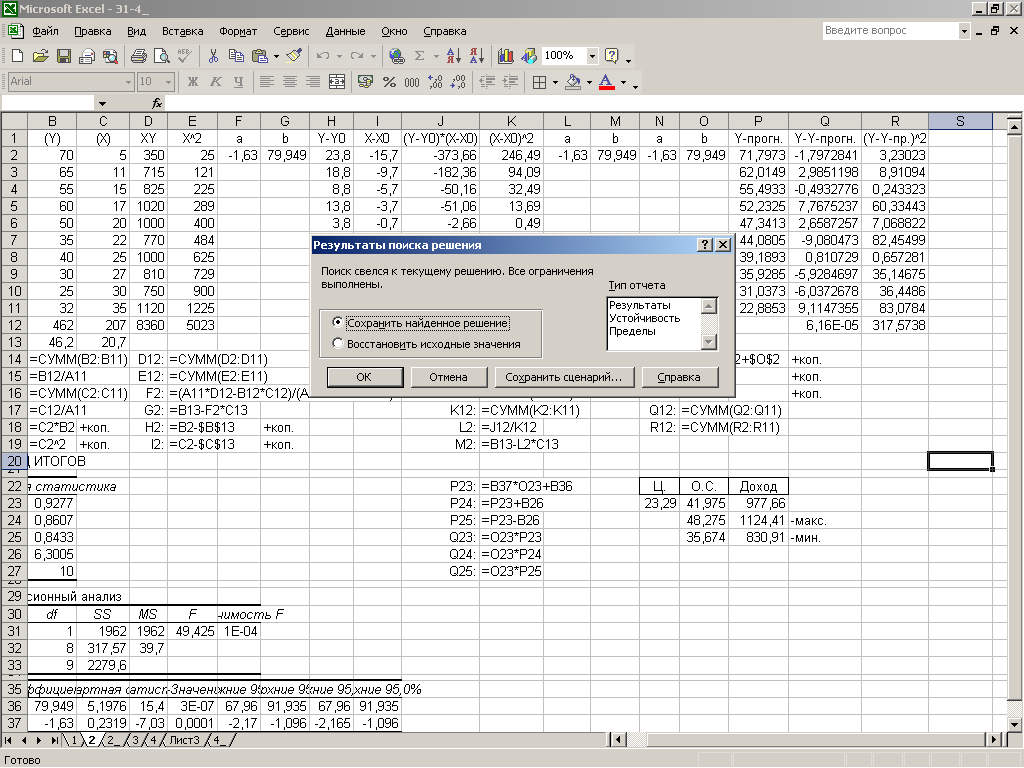

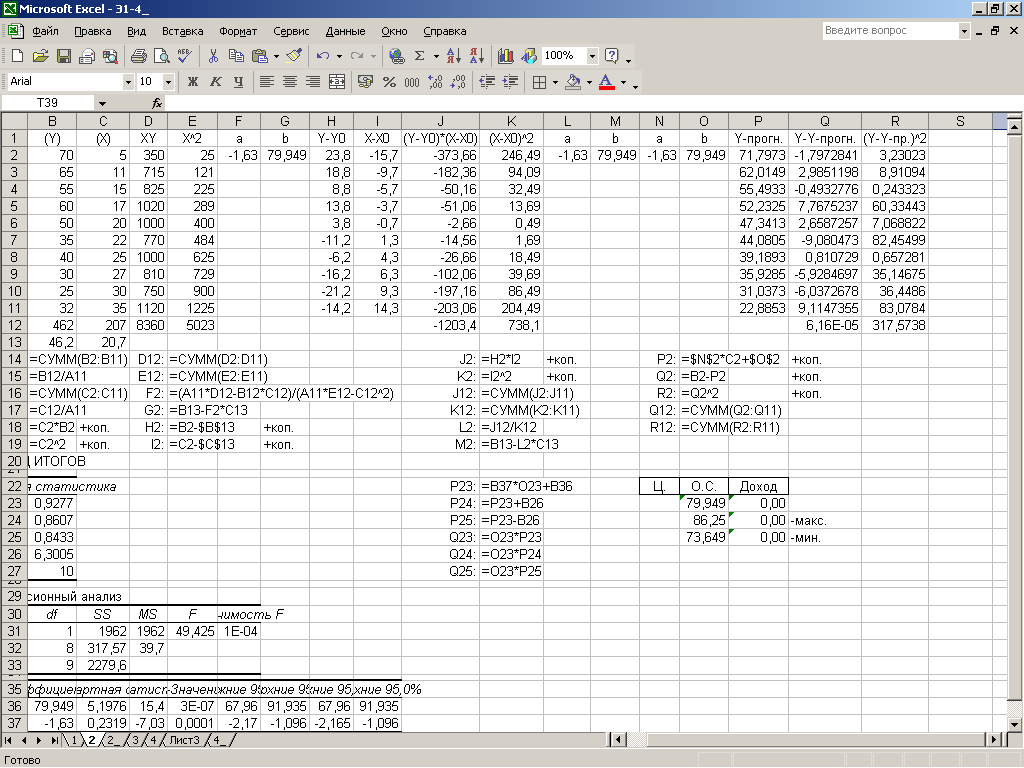

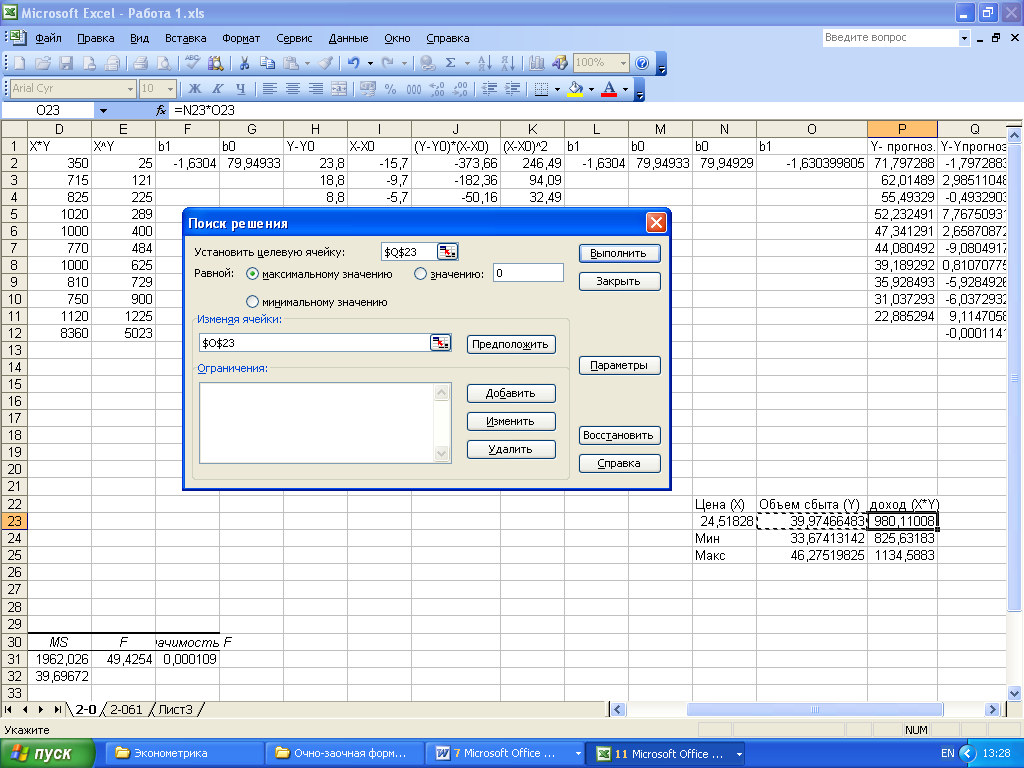

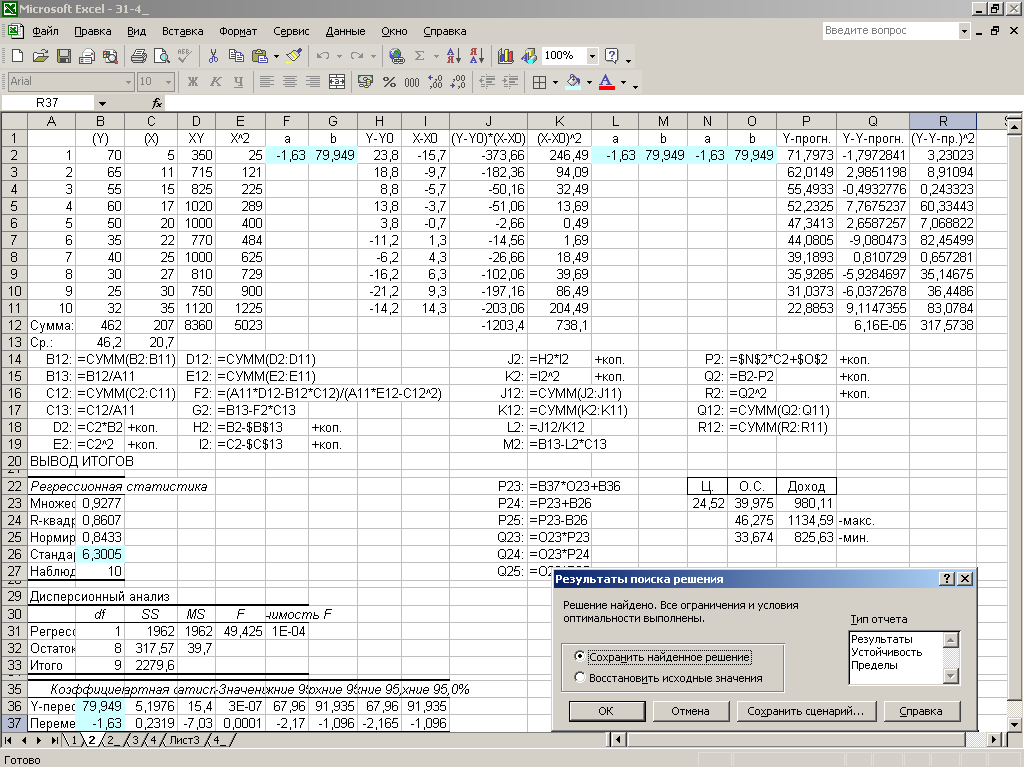

Пусть имеется таблица данных двух показателей (Y,X), требуется восстановить зависимость между ними в форме линейной модели регрессии 4-мя способами. Интерпретируя Y,X как «объем сбыта» и «цена», соответственно, выявить оптимальную цену для максимизации дохода, оценить границы варьирования опосредованно управляемого сбыта (оценить ожидаемые вариации и дохода при оптимальной цене).

|

№ п/п |

(Y) |

(X) |

|

1 |

70 |

5+N1 |

|

2 |

65 |

11 |

|

3 |

55 |

15 |

|

4 |

60 |

17 |

|

5 |

50 |

20 |

|

6 |

35 |

22 |

|

7 |

40 |

25 |

|

8 |

30 |

27 |

|

9 |

25 |

30 |

|

10 |

32-N2 |

35 |

Здесь и ниже, N1,N2- параметры контрольных заданий, соответствующие номеру по списку в журнале группы (цифры, равные количеству десятков и количеству единиц в номере, соответственно).

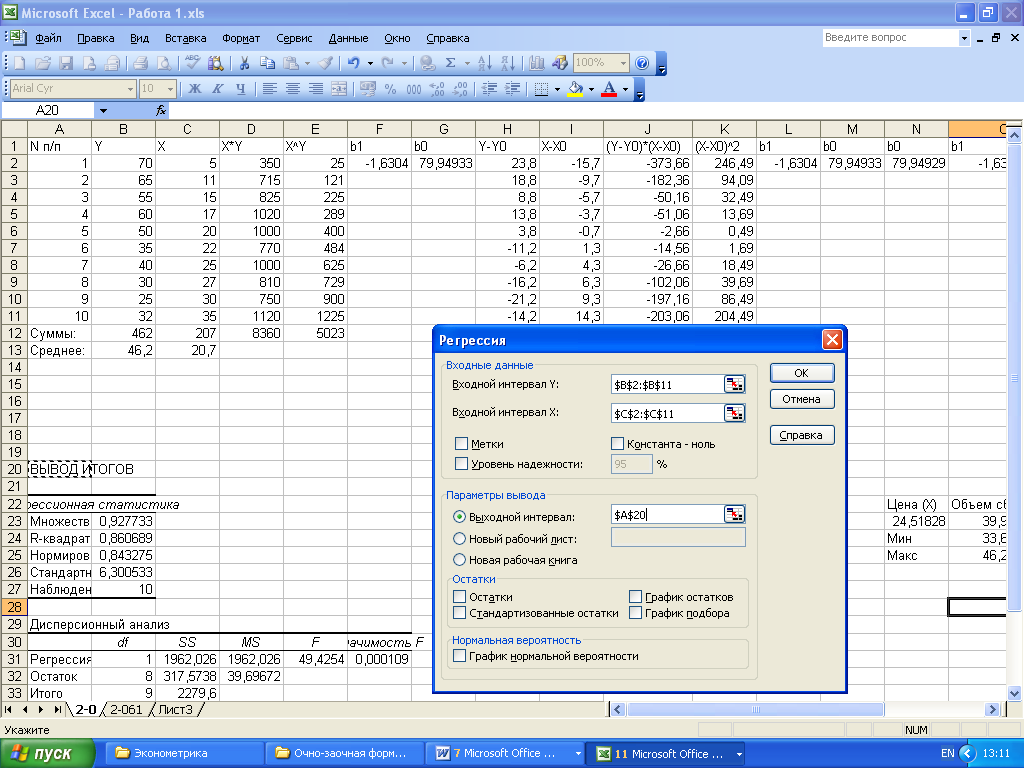

РЕШЕНИЕ(при N1=N2=0).

В электронной таблице Excelвыполним действия, иллюстрируемые следующим образом.

Если раздел меню «Сервис/Анализ данных…» не нашёлся, то открываем (инициируем выполнение команды меню) «Сервис/Надстройки…»…

![]()

…и подключаем «Пакет анализа» (устанавливаем соответствующую «галочку»)…

После этого раздел меню «Сервис/Анализ данных…» должен найтись…

![]()

![]()

![]()

![]()

Заметим, что соответствующую эконометрическю модель принято записывать, в частности, следующим образом (применяя одинаковый способ округления):

Y = 79,95 – 1,63 X, R2=0,86.

(5,20) (0,23)

Вопросы по 3-ей теме:

Что собой представляет МНК для задачи регрессионного анализа применительно к восстановлению связи между двумя величинами? Какую форму МНК принимает применительно к выявлению зависимости спроса от цены, в частности?

Как необходимое условие экстремума позволяет найти параметры модели парной линейной регрессии в связи с применением МНК?

Почему регрессионная прямая проходит через точку со средними значениями?

Как регрессионное уравнение в отклонениях упрощает расчет коэффициента при неизвестной в искомой линейной зависимости?

Какова векторная форма «видимых» ошибок-отклонений «прогнозов» и «фактов»?

Какую форму принимает условие экстремальности по МНК для парной линейной регрессии в геометрической интерпретации?

Каков матричный вид условия ортогональности векторов отклонений прогноза и факта описываемой переменной, единичного вектора и вектора детерминированных величин (и почему этот вид таков)?