Продовження табл. 1.1

|

Файл |

Належить до інформації |

|||||

|

№ |

Назва |

Періодичність* (час надання ЦРП) |

Схема надання (розріз) |

оперативного обліку |

статистичного обліку |

бухгалтерського обліку |

|

44 |

Дані про використання готівкової іноземної валюти, увезеної за спеціальними дозволами НБУ, та про вивезення валюти за індивідуальними ліцензіями НБУ |

К (10 числа) |

Банк — ТУ ТУ — ЦРП (консолідов.) |

— |

так |

так |

|

45 |

Інформація про результати перевірок дотримання платіжної дисципліни |

К (до 12 числа) |

Філія — ТУ ТУ — НБУ (за філіями) |

так |

— |

— |

|

48 |

Дані про двадцять най- більших акціонерів (учасників) банку |

К (до 5 числа) |

Банк — ТУ ТУ — ЦРП (обласний) |

так |

— |

— |

|

61 |

Дані розрахунку обов’язкових резервів банків зі щоденним контролем за формуванням обов’язкових резервів |

Д (до 17:00) |

Банк — ТУ ТУ — НБУ (обласний) |

так |

— |

— |

|

71 |

Дані про надані банком «великі» кредити (гарантії) та кредити інсайдерам |

Д (до 12 числа) |

Банк — ЦРП (консолідов.) |

так |

— |

— |

|

72 |

Дані про заборгованість, яка обліковується установами НБУ та комерційними банками відповідно до чинного законодавства |

М (до 15 числа) |

Банк — ТУ ТУ — ЦРП (обласний) |

— |

так |

— |

|

73 |

Дані про оборот готівкової іноземної валюти в уповноважених банках |

М (до 15 числа) |

Банк — ТУ ТУ — ЦРП (обласний) |

— |

так |

— |

|

74 |

Дані про стан поточної заборгованості держави комерційному банку |

М (до 12 числа) |

Банк — ЦРП |

— |

так |

так |

Закінчення табл. 1.1

|

Файл |

Належить до інформації |

|||||

|

№ |

Назва |

Періодичність* (час надання ЦРП) |

Схема надання (розріз) |

оперативного обліку |

статистичного обліку |

бухгалтерського обліку |

|

75 |

Дані про стан роботи комерційного банку з погашення проблемної заборгованості |

М (до 12 числа) |

Банк — ЦРП |

так |

— |

— |

|

76 |

Дані про хід виплат через комерційні банки компенсацій громадянам, які постраждали від нацистських переслідувань |

К (до 15 числа) |

уповноваж. банками – НБУ |

так |

так |

— |

|

77 |

Інформація про вклади фізичних осіб в комерційних банках |

К (до 15 числа) |

Банк — ТУ ТУ — ЦРП |

— |

так |

так |

|

78 |

Інформація про формування комерційним банком резерву для відшкодування можливих втрат від дебіторської заборгованості |

М (до 12 числа) |

Банк — ТУ ТУ — ЦРП (консолідов.) |

— |

так |

— |

|

79 |

Інформація про включення субординованого боргу в розрахунок капіталу банку |

М (у 1-й робочий день до 16:00) |

Банк — ТУ ТУ — ЦРП (консолідов.) |

— |

так |

— |

|

80 |

Дані про рух та залишки коштів, кількість анонімних валютних і кодованих рахунків у банках України |

М (7 числа після звітного періоду) |

Банк — ТУ ТУ — ЦРП (консолідов.) |

— |

так |

— |

|

83 |

Розшифровка рахунка 1212 |

Д (до 16:00) |

Банк — ТУ ТУ — ЦРП (консолідов.) |

так |

— |

— |

|

88 |

Дані про роботу ліквідатора (ліквідаційної комісії) комерційного банку |

М (до 15 числа) |

ліквід. комісії — ТУ ТУ — НБУ |

так |

— |

— |

|

П |

|

|

— |

|

|

|

|

П |

|

|

— |

|

|

|

|

П |

|

|

— |

|

|

|

|

|

|

Д |

|

|

|

|

Наведені матеріали свідчать, що зміст файлів включає сукупну інформацію загальної облікової системи банку. За структурою інформації відстежується інформаційна база кожного виду обліку. Значний обсяг інформації формується в межах оперативного обліку. На рівні кожного конкретного банку він набуває статусу системного документарного оперативного обліку. Цей облік має певні особливості, а саме: по-перше, його інформаційна база стосується багатьох позицій, які не можуть бути об’єктами бухгалтерського обліку; по-друге, значний обсяг оперативної інформації формується нетрадиційно.

Для прикладу розглянемо зміст файла 03 «Дані про обороти сум та процентних ставок за кредитами та депозитами». З інформації цього файла формуються звітні форми 310 Д «Звіт про суми і процентні ставки за кредитами» та 350 Д «Звіт про суми і про- центні ставки за депозитами». Щоденні дані файла 03 відносно кредитних операцій формують місячний файл 04, на базі якого складається звітність форми 310 «Звіт про суми і процентні ставки за кредитами (за галузями економіки)» та форми 310 М «Звіт про суми і процентні ставки за кредитами».

Зазначимо, що форми звітності [розглядаємо ф. 310 Д; ф. 310 (місячна), 310 М] затверджено постановою Правління НБУ від 30.11.98 за № 497 і погоджено з Державним комітетом статистики України. Отже, ці форми належать до статистичної звітності. Це, однак, не означає, що їх показники складено за даними тільки статистичного обліку. Ідеться про інформаційну базу, сформовану загальною обліковою системою банку. У цій системі вся інформація перетворюється на показники звітності за єдиною схемою на основі єдиних для різних видів обліку вхідних даних. З огляду на це процедури оброблення вхідних даних розглядаємо як взаємозв’язані елементи єдиного обліково-економічного процесу. За такої умови інформаційна система відображатиме логічний взаємозв’язок показників і роз- рахунків, які використовуються для складання форм звітності. Слід підкреслити, що такий взаємозв’язок забезпечується поєднанням процедур синтетичного та аналітичного обліку, що в практиці банків визнається одним із напрямів реформування облікової системи.

Для прикладу скористаємося показниками ф. 310 Д «Звіт про суми і процентні ставки за кредитами». З допомогою засобів синтетичного обліку через механізм чинного «Плану рахунків бухгалтерського обліку комерційних банків» отримуємо таку інформацію:

-

щодо міжбанківського ринку:

а) кредити, надані іншим банкам;

б) кошти, надані іншим банкам за операціями РЕПО;

в) кредити, отримані від інших банків;

г) кошти, отримані від інших банків за операціями РЕПО;

-

щодо небанківського ринку:

а) кредити надані — усього,

з них:

б) кредити, надані суб’єктам господарської діяльності;

в) кредити, надані органам загальнодержавного управління;

г) кредити, надані фізичним особам.

Через процедури аналітичного обліку, тобто через спеціальні параметри аналітичних рахунків (за кредитними угодами в нашому прикладі), отримуємо таку оперативну аналітичну інформацію:

-

Про строки надання та отримання кредитів на міжбанківському ринку, а саме: овернайт; від 2 до 7 днів; від 8 до 21 дня; від 22 до 31 дня; від 32 до 92 днів; понад 92 дні.

-

На небанківському ринку: до 31 дня; від 32 до 92 днів; від 93 до 183 днів; від 184 до 365 днів; понад 365 днів.

Цю інформацію через параметр «резидентність» аналітичного обліку можна поділити на дві класифікаційні групи: для резидентів та нерезидентів.

Наведена характеристика показників тільки однієї звітної статистичної форми 310 Д «Звіт про суми і процентні ставки за кредитами» дає право на таке узагальнення: оперативний, статистичний та бухгалтерський облік як види загальнобанківського обліку взаємодіють через процедури синтетичного та аналітичного обліку.

З огляду на це облікову систему банку розглядаємо як важливий інструмент управління його діяльністю, що поєднує об’єктивні передумови цієї діяльності із суб’єктивними діями посадових осіб, покликаних до її здійснення. Отже, дані про фінансово-господарську діяльність банку є входом до інформаційної системи, а необхідна інформація для осіб, що приймають рішення і контролюють процес його виконання, — виходом із системи.

Більшість банківських операцій, що формують процес банківської діяльності, мають, сказати б, «операційне життя», отже, від початку і до завершення операції ми можемо провести цілковиту аналогію із так званим незавершеним виробництвом — терміном, запозиченим у сфері виробничої діяльності.

Об’єктивний характер «незавершеного виробництва» в банках реалізується в суб’єктивних діях працівників, які, виконуючи свої службові обов’язки, забезпечують здійснення банківських операцій. Контроль за ходом діяльності можливий за наявності повної та достовірної інформації відносно кожного господарського факту (ідеться про оперативну інформацію та процедури оперативного обліку).

Дослідження показало, що проблеми оперативного обліку в банках розв’язуються безпосередньо в процесі практичної діяльності. Предметних наукових праць щодо цього навіть на рівні банківської системи в цілому бракує. Однак загальні питання банківського оперативного обліку «вписуються» у низку наукових досліджень оперативного обліку як одного з видів господарського обліку.

До базових розробок у сфері оперативного обліку слід віднести праці М. Жебрак, Ю. Любовіча, В. Стражева, І. Каракоза [26—29]. Зазначимо, що головні їхні твердження не втратили своєї актуальності й нині.

І. Каракоз указує зокрема на особливу роль оперативно- го обліку в забезпеченні щоденного контролю за ефектив- ним використанням трудових, матеріальних ресурсів, складом незавершеного виробництва і порушеннями, що виникають [29, с. 7].

Формування оперативної інформації прямо залежить від часу опрацювання первинних документів, який значно скорочується в процесі використання автоматизованого банку даних (АБД). Він базується на технічних можливостях сучасних комп’ютерів (їхній швидкості, можливості зберігання в пам’яті великих обсягів інформації, формування вихідних документів у табличному, графічному зображенні як на екрані монітора, так і в друкованому вигляді) [30, с. 47]. З огляду на це процес обліку зводиться до реєстрації даних первинних документів і нагромадження їх у хронологічному порядку реєстрації в АБД. Зрозуміло, що узагальнення нагромадженої інформації стосовно рахунків належить до процедур бухгалтерського обліку.

Оперативне втручання в процес банківської діяльності матиме позитивні наслідки лише за наявності достатнього обсягу оперативної інформації за багатьма напрямами: про стан ринку готівкових і безготівкових ресурсів, про рівень відсоткових ставок за депозитами та кредитами, про відсоткову політику НБУ, про рівень валютних курсів.

Необхідною умовою підвищення ефективності здійснюваних банківських операцій є наявність оперативної інформації протягом усього часу їх виконання.

Через те, що на кожному етапі усього процесу цілком конкретні функції виконують банківські працівники, вона може дати й певне загальне уявлення про характер їхніх суб’єктивних дій.

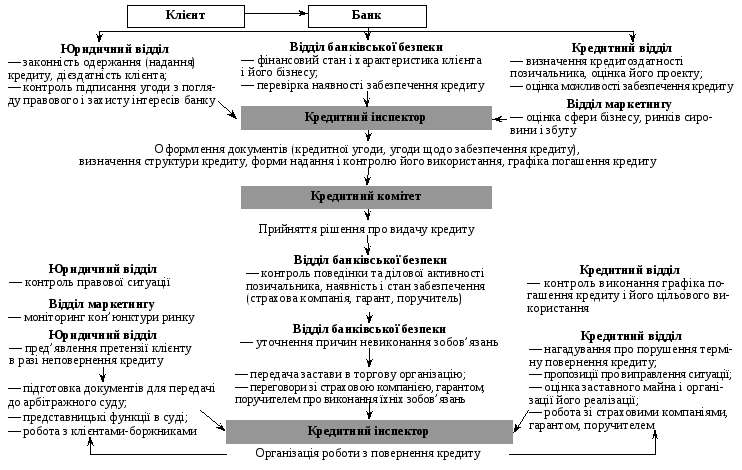

Розгляньмо схему взаємодії підрозділів банку під час виконання кредитної операції, наведеної на рис. 1.3.

Р ис.

1.3. Схема взаємодії підрозділів банку

під час виконання кредитної операції

ис.

1.3. Схема взаємодії підрозділів банку

під час виконання кредитної операції

Як видно з рис. 1.3, під час виконання кредитної операції основне навантаження лягає на три відділи банку: юридичний, безпеки і кредитний. Загалом їх функції «вписуються» в організацію виконання кредитної операції, здійснення контролю за цільовим використанням кредитних коштів та за дотриманням затвердженого графіка погашення кредиту.

Цілком очевидно, що на кожному етапі виконання кредитної операції формується певна оперативна інформація. Процес її використання виходить за межі традиційного підходу до контролю дотримання графіка погашення кредиту та відсотків за користування кредитними ресурсами (ідеться про концепцію створення інформаційної бази даних за кожною кредитною угодою). Тут можна виокремити кілька основних моментів.

Перший пов’язуємо із відкриттям позичальнику рахунка в банку і включенням до номера цього рахунка загальних та спеціальних параметрів за конкретною кредитною угодою.

Далі формується бухгалтерська інформація про кредитну заборгованість, нарахування та сплату відсотків за кредитом, погашення заборгованості.

Основне навантаження в процесі оперативного втручання в кредитну діяльність банку припадає на інформацію відносно поділу кредитного портфеля за групами ризику. Ця інформація є базовою під час формування резервів для відшкодування можливих втрат за кредитними операціями комерційних банків [31]. Вона є також елементом підтримки управлінського рішення відносно списання кредитних активів, визнаних безнадійними щодо повернення.

З наведеного прикладу видно, що картину кредитної операції можна розкрити як через кількісні, так і через описові характеристики.

Під описовими розуміють перелік конкретних дій працівників підрозділів банку, причетних до виконання кредитної операції. Однак вони змальовують тільки загальний порядок проведення операцій і не дають точної, зіставної інформаційної її картини. Останнє стає можливим тільки з допомогою формування бухгалтерських даних як суттєвого доповнення до описових характеристик функцій працівників відповідних підрозділів. Кожен показник, узагальнений в системі обліку, є складною одиницею інформації, що охоплює багатогранні якісні характеристики здійсненої операції і кількісну загальну характеристику об’єкта обліку (у нашому прикладі, кредитного портфеля комерційного банку).

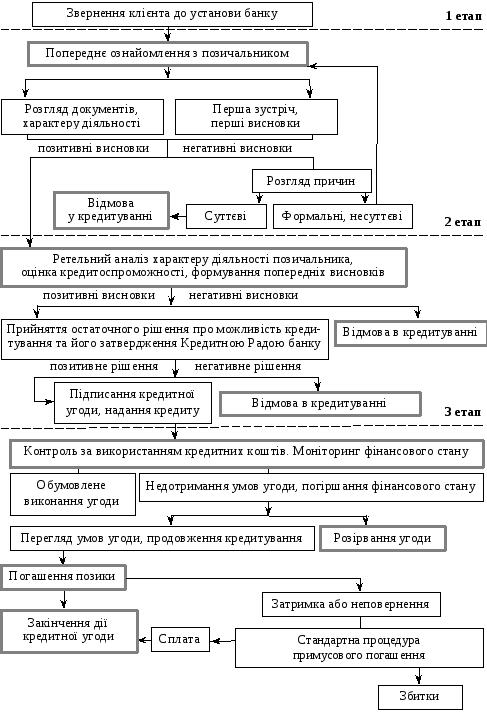

Коли в кредитному процесі не брати до уваги функціональні дії окремих підрозділів, то його можна уявити як послідовність трьох конкретних етапів, відображених на рис. 1.4.

Рис. 1.4. Схема послідовності етапів кредитного процесу

Як у першому випадку (рис. 1.3), так і в другому (рис. 1.4) на рисунку не зафіксовано конкретних облікових процедур, що виокремлюються на рівні оперативного, статистичного та бухгалтерського обліку. Так, за підсумками першого етапу узагальнюється опера- тивна інформація про кількість звернень клієнтів до установи банку для отримання кредиту; про кількість відмов у кредитуванні.

На другому рівні узагальнюється інформація про кількість підписаних кредитних угод; про параметри позичальників: вид діяльності, резидентність, галузь економіки, а також цільове спрямування кредиту. Інформація цього етапу розглядається як аналітичний облік у розрізі його загальних і спеціальних параметрів.

На третьому етапі чітко визначаються процедури бухгалтерського обліку, що узагальнюються відповідними бухгалтерськими проведеннями за такими операціями: надання кредиту; його пролонгація, визнання заборгованості простроченою, сумнівною, нарахування відсоткового доходу; погашення основного боргу і відсотків; формування резервів під можливі кредитні збитки та/або під прострочені та сумнівні нараховані відсоткові доходи; списання безнадійних щодо погашення сум основного боргу та відсотків.

Утім на цьому етапі інформація узагальнюється також і для формування показників відповідних форм звітності.

Отже, термін від моменту підписання кредитної угоди до закінчення її дії можна розглядати як обліковий цикл.

Якщо вважати банк специфічною організаційно-економічною системою, цілі і правила функціонування котрої визначаються банківським законодавством, то слушним є запитання: «Чи поширюються норми законодавства на організацію оперативного обліку, чи вона визначається тільки вибраною банком стратегією управління?» Тут варто утриматися від поверхової відповіді і згадати, що кожний окремий банк як СГД є складовою загальної банківської системи України, завдання та цілі діяльності якої випливають із ролі і значення цієї системи в процесі суспільного розвитку.

Як зазначає В. Г. Лінник, облік на кожному етапі розвитку економіки зумовлений тим господарським механізмом, процеси якого він відображає і контролює. У свою чергу, будучи складовою господарського механізму, облік може сприяти його успішному функціонуванню або стримувати його, гальмувати [32, с. 41].

Це означає, що гальмівна сила обліку негативно впливатиме не лише на окремий банк, а й на всю банківську систему загалом. Саме тому організація оперативного обліку в банках певною мірою регулюється через подання оперативної інформації до НБУ. Отже, банківський облік є не тільки господарським обліком кожного конкретного банку — це значно складніше явище, що є певною мірою функцією всієї банківської системи як складного, динамічного елемента ринкової економіки. Оскільки в обліку відображаються реальні економічні процеси, господарські операції, еконо- мічні відносини між суб’єктами господарювання, то побудова обліку завжди зумовлюється чинним господарським механізмом, окреслюючи його цілі, завдання й методологічні засади підходу до облікових процесів. Це означає, що облік є тим «спільним знаменником», який об’єднує воєдино весь господарський процес банку. Отже, суто схоластичними будуть спроби визначити «найважливіший» вид обліку. Інша річ, що до різних видів обліку ставляться дещо різні завдання з погляду оперативного формування інформаційної бази для прийняття управлінських рішень.

Так, стосовно оперативного обліку можна визначити такі завдання:

— оцінка ефективності явищ та процесів проти наперед заданих;

— формування автоматизованого банку даних для проведення такої оцінки;

— опрацювання різних варіантів прийняття оперативних рішень;

— підготовка рекомендації відносно найоптимальнішого рішення з відповідним інформаційним обґрунтуванням.

Обов’язковою умовою виконання цих завдань має бути наявність певного вхідного статистичного матеріалу. З огляду на це проблему прийняття ефективного оперативного рішення треба вирішувати у два етапи, а саме:

1) виявлення кількісних характеристик діяльності банку (показників);

2) їх оцінка проти попередніх періодів, у порівнянні з іншими банками з метою встановлення певних закономірностей.

Процес прийняття рішення на кожному з цих двох етапів активізується через механізми оперативного (виявлення кількісних характеристик діяльності банку) та статистичного обліку (установлення певних тенденцій діяльності).

Головним чинником ефективності взаємодії зазначених механізмів є система бухгалтерського обліку, сфера функціонування якої предметно спрямовується на кількісне вимірювання економічних явищ та подій. Водночас важливо наголосити, що система бухгалтерського обліку постійно зазнає змін і модифікацій відповідно до змін соціальних і економічних потреб [24, с. 32].

Наочним підтвердженням цього висновку є методологічні зміни, здійснені в процесі реформування бухгалтерського обліку в банківських установах України.

Сьогодні, як переконливо свідчить господарська практика діяльності банків, банківська система істотно впливає на успішність (чи неуспішність) процесів формування ринкових відносин в Україні.

Об’єктивний характер банківського бізнесу потребує адекватного відображення його результатів. Якщо за умов планово-централізованої економіки основний наголос робився на аналізі виконання планових завдань Держбанку СРСР, то нині банки домагаються одержання стабільного прибутку за рахунок мінімізації банківських та небанківських витрат. Тому важливими компонентами системи управління банком стають процеси збирання детальних даних і визначення кількісних показників за всіма операціями і подіями, що безпосередньо пов’язані з економічною діяльністю банку. У зв’язку з цим формуються процедури бухгалтерського обліку, які забезпечують виконання таких важливих функцій у процесі управління банком:

— вимірювання обсягів ресурсів, що належать банку;

— відображення вимог до банку з боку заінтересованих осіб;

— ідентифікація змін у структурі, в обсягах ресурсів, вимогах і правах банку;

— вимірювання обсягів капіталу за напрямами його формування;

— коригування сум капіталу відповідно до зміни доходів чи витрат конкретних звітних періодів;

— відображення всього переліченого через грошовий вимірник.

Практична реалізація бухгалтерського обліку як функції управління зумовлює необхідність його визнання як своєрідної «точки стику» банку (як і будь-якого іншого СГД) із зовнішнім економічним середовищем.

У загальному розумінні бухгалтерський облік — це механізм відображення сукупності економічних правовідносин, що формуються безпосередньо в межах банку. Ефективність цього механізму залежить від обсягу та структури нагромадженої деталізованої інформації за операціями і подіями, пов’язаними з економічною діяльністю банку. Зрозуміло, що цей механізм безпосередньо впливає на процес формування системи «банк», здатної до саморегуляції та самоуправління.

Сучасна система обліку, зокрема банківського, зазнала тривалого історичного розвитку. Колись відомий російський учений А. П. Рудановський обмежував завдання бухгалтерського обліку координацією явищ господарського життя та обчисленням їх з вичерпною повнотою для обліку відносин за трьома взаємозв’язаними напрямами: економічним, юридичним, адміністративним [33, c. 25]. І справді, ці напрями визначають загальний господарський оборот будь-якого СГД, а отже, окреслюють межі дії системи бухгалтерського обліку.

* Періодичність: Д — щоденна, Т — тижнева, ДК – декадна, 2Т — двотижнева, М — місячна, К — квартальна, П — піврічна, Р — річна.