Структура будь-якої системи формується з урахуванням об’єктивних і суб’єктивних передумов залежно від цілей та предмета дослідження, а також орієнтирів, які вибрано дослідником. Проблеми вдосконалення системи «Бухгалтерський облік» невіддільні від дослідження напрямів функціонування банку за сучасних ринкових умов.

Багато проблем реформування бухгалтерського обліку в банках потребують розв’язання найближчим часом. Особливо це стосується теоретичного обґрунтування сучасного етапу функціонування та перспектив удосконалення системи «Бухгалтерський облік» на рівні кожного банку.

Системний підхід передбачає певну методологічну орієнта- цію дослідження, базу якого становить розгляд об’єктів вивчення у вигляді систем, тобто сукупності елементів, пов’язаних взаємо- дією, що функціонують як одне ціле [46, с. 4]. Виникнення системного підходу пов’язано із тенденцією значного підвищення ролі методологічного аналізу і виокремлення методології у відносно самостійну сферу пізнавальної діяльності [41, с. 4].

Користуючись системним підходом, у дослідженні необхідно враховувати механізм вияву принципу системності. Традиційно принцип системності передбачає розгляд явища об’єктивної дійсності з позицій системного цілого і взаємодії його частин, що формують особливий вимір реальності. Такий погляд обстоює К. М. Темнікова у своїх системних дослідженнях банківських систем [47]. Він є базовим також і в теоретичних міркуваннях щодо інструментарію системних досліджень В. П. Кузьміна [48].

У такій інтерпретації принцип системності, як зазначає І. В. Блауберг [41, с. 4], — це філософський принцип, що включає відповідне уявлення про цілісність об’єктів світу, про співвідношення цілого і його частин, про взаємодію системи із середовищем як одну з умов існування системи, про спільні закономірності її функціонування й розвитку, про структурованість системного об’єкта.

Прикладаючи цей принцип до системи «Бухгалтерський облік», можна дійти таких незаперечних висновків:

по-перше, цілісність бухгалтерського обліку як складної економічної системи формують окремі підсистеми: фінансовий, управлінський і податковий облік;

по-друге, в межах цілісної системи функціонують та взаємодіють її складові елементи;

по-третє, в цілому вона взаємодіє із зовнішнім середовищем через механізм реалізації її функцій: інформаційної, контрольної, аналітичної, науково-пізнавальної та регулювальної;

по-четверте, на рівні конкретного банку система функціонує як організаційно-правовий механізм, що сприяє досягненню цілей зовнішніми і внутрішніми користувачами; у цьому розумінні система «Бухгалтерський облік» є особливою точкою перетину економічних інтересів усіх користувачів.

Тут важливо спеціально наголосити на об’єктивності існування функції правового захисту банку як окремого суб’єкта господарської діяльності. Її зміст реалізується через належне документальне оформлення кожної господарської операції, а також через механізми дії договірних прав і зобов’язань банку.

Господарська діяльність банку підлягає контролюванню як з боку НБУ, так і інших контрольних органів. За таких обставин на перший план виходить потреба належного документального обґрунтування законності кожної господарської операції з тим, щоб захистити власні економічні інтереси. Водночас банкам поки що бракує ефективної системи взаємодії фінансового й податкового обліку. Більше того, в розвитку фінансового обліку і податкового законодавства помітною є тенденція розмежування принципів та правил трактування однакових фактів господарської діяльності для цілей фінансового обліку та оподаткування, хоч таке розмежування призводить до «переобтяження» облікового механізму в цілому та втрати раціональності бухгалтерських процедур.

Банк є абсолютно специфічною організаційно-економічною системою, мета і правила якої, включаючи й виконувані банківські операції, визначаються спеціальним банківським законодавством. Саме тому розвиток функції правового захисту матиме позитивний вплив на діяльність банку як суб’єкта господарського права.

Багато які функціональні особливості системи «Бухгалтерський облік» залежать від її характерних сутнісних властивостей. Такими властивостями можна вважати: цілісність, цілеспрямованість, повноту інформаційного ряду, структуру системи, її гнучкість. Відправним пунктом всього облікового процесу є ціле- спрямованість системи «Бухгалтерський облік». Справді, бухгалтерська інформація формується залежно від того, що бере собі за мету банк на певному етапі свого розвитку. Водночас бухгалтерська інформація наочно свідчить про фактичну можливість банку досягти цієї мети, сприяє схваленню відповідних управлінських рішень, здійсненню контролю. Ясна річ, система функціонуватиме як цілісність за умови, що вона володіє повнотою інформаційного ряду, тобто є здатною забезпечити завдання поточного контролю вищого системного утворення — банку в цілому, активізувати механізм його функціонування. Така активізація потребує науково обґрунтованих групувань інформації за напрямами діяльності із достатньою мірою її аналітичності.

Як правило, банківська діяльність проводиться за багатьма напрямами, а тому структуру та обсяг інформації необхідно орієнтувати на розв’язання багатьох конкретних проблем. Це означає, що вся бухгалтерська інформація підлягає конкретному описові з огляду на процедури аналітичного обліку (деталізації та систематизації інформації за звітними файлами), а зміни в напрямах діяльності банку, що спричиняються структурними змінами в ринковій економіці в цілому, потребують адекватних змін у бухгалтерській інформації. Отже, їй притаманні такі характеристики, як гнучкість, актуальність, економічність. Під гнучкістю розуміємо здатність адаптації системи бухгалтерського обліку до зовнішнього середовища за його змін, тобто опрацювання альтернативних варіантів ведення обліку. Актуальність забезпечується збиранням і аналізом інформації, що відповідає запитам різних користувачів з урахуванням їхніх конкретних цілей. Щодо економічності, то витрати на реалізацію облікового процесу мають бути меншими за економічні вигоди від запроваджуваних змін.

Побудована з урахуванням цих характеристик, система бухгалтерського обліку буде працездатним механізмом практичної реалізації її функцій. Удосконалення багатофункціональної системи бухгалтерського обліку можливе за таких умов:

-

правильне теоретичне визначення напрямів удосконалення;

-

фундаментальні дослідження механізмів функціонування системи за вибраними напрямами.

Отже, постановка проблеми є центральним моментом ситуаційного підходу. Ситуація (конкретні обставини) розглядається з урахуванням її впливу на організацію системи «Бухгалтерський облік» у кожний конкретний період функціонування. На цьому етапі передусім необхідно обґрунтувати найприйнятніші прийоми і концепції вдосконалення. У дальшому, для досягнення вищого ступеня організації системи, конкретні напрями вдосконалення варто прив’язувати до вибраних концепцій і процедур.

Вивчаючи механізми ефективного функціонування системи важливо враховувати діалектику співвідношення підконтрольного (внутрішньобанківського) і непідконтрольного (зовнішнього) середовища. Саме це співвідношення є основою формування облікового циклу банку, який включає: документальний аналіз фактів господарського процесу; вартісну оцінку цих фактів, їхню часову ідентифікацію, класифікацію об’єктів, що змінюються внаслідок проведених фінансових операцій. Завершується обліковий цикл формуванням оперативно-аналітичних даних щодо відхилень у показниках, розрахованих за методиками фінансового й податкового обліку. Усі елементи облікового процесу підлягають реєстрації в бухгалтерських регістрах, за даними яких оформляється звітність.

Досліджуючи банківські системи, варто врахувати, як зазначає К. М. Темнікова [47, с. 7], такі методологічні аспекти: 1) поділ систем на відкриті та закриті; 2) класифікацію систем з урахуванням поняття обмеженої системи.

Ці аспекти цілком придатні для вивчення системи «Бухгалтерський облік». Так, зокрема В. В. Сопко, характеризуючи бухгалтерський облік як інформаційну систему, водночас підкреслює її поділ на відкриту, тобто таку, що може бути опублікована, та закриту, яка становить комерційну таємницю кожного суб’єкта господарювання [25, с. 17]. Якщо перша формує поняття фінансового, то друга — внутрішньогосподарського (управлінського, виробничого) обліку.

Систему «Бухгалтерський облік» часто розглядають також у вузькому і широкому розумінні, бо саме від цього залежить визначення її функцій і ролі як у діяльності кожного окремого банку, так і в діяльності банківської системи в цілому.

У вузькому розумінні система «Бухгалтерський облік» є сукупністю її підсистем, що функціонують у межах облікового процесу конкретного банку.

У широкому розумінні — це обмежена взаємодією елементів система, здатна самовдосконалюватись, яка в процесі свого розвитку проходить через етапи ускладнення і диференціації.

З урахуванням принципів системного підходу система «Бухгалтерський облік» банку взаємодіє із зовнішнім середовищем як одне ціле. Водночас вона є складовою загальнішого утворення — банківської системи, а відтак — і загальної економічної системи держави. Така системна залежність означає, що система бухгалтерського обліку, як низова ланка системного утворення, функціонує в межах загального законодавства, законодавчих юридичних норм. Через це норми і правила бухгалтерського обліку не можуть суперечити загальнодержавним принципам функціонування економічної системи, тобто вони цілком «вписуються» в загальну систему.

Застосуємо ці загальні принципи до характеристики системи «Бухгалтерський облік» банку. Її визначальними ознаками є зв’язок елементів, цілісність і зумовлена ними стійка структура.

До сказаного можна додати ще й такі ознаки системи бухгалтерського обліку:

-

складові елементи системи виконують чітко визначені функції;

-

вона є динамічною системою;

-

вона є системою «закритого» типу;

-

вона здатна до саморегуляції;

-

вона є керованою системою.

Особливого значення в процесі характеристики системи «Бухгалтерський облік» набувають питання відносно існуючих зв’язків, передовсім таких: взаємодії, перетворення, побудови (структурні зв’язки), функціонування, розвитку, управління.

З урахуванням особливостей системи «Бухгалтерський облік» назвемо зв’язки, які найбільш їй притаманні:

1) структурні;

2) координації (взаємодії елементів) та субординації, що зу- мовлені походженням одних елементів із інших;

3) зв’язки всередині системи як одного цілого, чим і пояснюється той факт, що основні властивості частин (підсистем) визначаються саме структурою цілого.

Залежність між системою та її компонентами є настільки тісною, що елементи не мають власного змісту, тобто нездатні до самостійного існування. Наприклад, процедури фінансового, управлінського чи податкового обліку мають операційне (бухгалтерське) «життя» лише в межах загальної системи бухгалтерського обліку, тобто це є додатковим доказом того, що намагання поділити бухгалтерський облік на окремі відособлені частини (фінансовий, управлінський, податковий облік) є безпідставними.

Дійсно, ускладнення організації загальної системи спричиняє передачу активності від частин до цілого, формування передумов удосконалення системи в цілому. Для прикладу зазначимо, що здійсненню переходу банківської системи України (з 01.01.1998 року) до ведення обліку за МСБО передувала велика робота в цьому напрямі, що проводилась окремими комерційними банками ще задовго до загального реформування банківського обліку в Україні.

Ініціатива взяти участь у програмі переходу на міжнародну систему бухгалтерського обліку та звітності належить Першому Українському міжнародному банкові (ПУМБ).

Постановою Правління НБУ від 17.11.95 р. № 285 «Про реалізацію програми переходу на міжнародну систему бухгалтерського обліку та звітності» ПУМБ було зобов’язано:

-

вести бухгалтерський облік за планом рахунків, самостійно опрацьованим ним на підставі міжнародних стандартів бухгалтерського обліку і звітності;

-

до 20.11.95 р. подати НБУ матеріали синтетичного та аналітичного обліку (баланс та особові рахунки), підготовлені за чинними на той час та розробленими ПУМБом планами рахунків.

Певна річ, надалі матеріали ПУМБу вивчалися та вдосконалювалися відповідними підрозділами НБУ та були взяті за основу в процесі визначення напрямів реформування бухгалтерського обліку в банківській системі України.

Специфіка системного дослідження системи «Бухгалтерський облік» полягає передусім в ускладненні методів її аналізу, тобто у встановленні нових параметрів організації системи в цілому. Ця орієнтація дослідження характеризується такими відмітними рисами:

-

елементи методу бухгалтерського обліку описують з урахуванням їх функціонального призначення;

-

досліджуючи систему бухгалтерського обліку, передовсім шукають ефективні умови її організації;

-

на одне з чільних місць ставлять проблему походження ознак цілого з ознак елементів і навпаки;

-

засоби вдосконалення системи і її функцій знаходять безпосередньо в самій системі.

Підсумовуючи ці теоретичні положення, можемо стверджувати, що бухгалтерський облік банку:

-

це самостійна система наукових знань про методи збирання, опрацювання, уніфікації, оцінки і передавання інформації різним групам користувачів;

-

цілісність, сформована із окремих підсистем: фінансового, управлінського та податкового обліку, в межах яких взаємодіють окремі елементи методу бухгалтерського обліку;

-

самостійна частина економічної системи управління, яка тісно взаємодіє з усіма іншими частинами цієї системи (депозитна діяльність, кредитна, валютна, фінансові інвестиції);

-

система, побудована за кібернетичним принципом: «вхід процес вихід».

Як і кожному системному утворенню, бухгалтерському обліку притаманні певні специфічні форми вияву його об’єктивної сутності, які наука вважає функціями системи. Однак функції відбивають тільки найфундаментальніші властивості системи, пов’язані з поетапною реалізацією внутрішнього потенціалу системи «Бухгалтерський облік», а не її окремі прояви.

Інтегрована система обліку є водночас і однією з найважливіших функцій управління. За умов становлення в Україні ринкових відносин облік, поряд із контролем та аналізом діяльності, стає активним економічним важелем управління. Так, на рівні кожного банку формується мікроекономічна модель управління. Через зміни в економічних процесах система обліку зазнає постійних коригувань, тобто постійного вдосконалення. Водночас за будь-яких організаційних змін зусилля і навички бухгалтера спрямовуються передусім на розуміння сутності операцій або подій, які мають обліковуватись. Отже, необхідними стають знання методології обліку — тих загальновживаних бухгалтерських принципів, які регулюють реєстрацію операцій, порядок проведень і нагромадження даних на бухгалтерських рахунках. Керуючись стандартами облікової методології, за допомогою подвійного запису бухгалтер узагальнює всі дані за кожним рахунком за певний період у формі зведеної фінансової звітності [24, с. 35]. У такий спосіб формується процедура бухгалтерського обліку як логічно обґрунтована чітка послідовність виконання бухгалтерських дій з відображення інформації в процесі реєстрації, групування, нагромадження, опрацювання, зберігання і використання облікових даних.

У цьому контексті система бухгалтерського обліку характеризується ширше, ніж простий структурний елемент або функція загальної системи управління банком. Це й зрозуміло: облік через ефективний механізм реалізації власних функцій сприяє якнайповнішій реалізації будь-якої із функцій загальної системи управління як окремим банком, так і банківською системою в цілому. Кожна з функцій системи управління може успішно здійснюватися лише за наявності інформаційно-аналітичної бази даних, сформованої системою «Бухгалтерський облік».

У щоденній економічній діяльності банку бухгалтерський облік можна розглядати як нормативно-правову систему, у межах якої відбувається реалізація функцій на всіх етапах облікового процесу. Тільки методологічно бездоганний механізм такої реалізації забезпечує раціональне функціонування всієї системи. Це по-перше. По-друге, взаємозв’язок функцій на кожному із етапів облікового процесу має відображуватись у визначенні сутності системи «Бухгалтерський облік» і законодавчо закріплюватись Законом «Про бухгалтерський облік і фінансову звітність в Україні». На жаль, окремі положення цього закону мають суто декларативний характер і не можуть бути реалізовані на практиці. Так, наприклад, у п. 1 ст. 11 розділу IV «Фінансова звітність» читаємо: «На основі даних бухгалтерського обліку підприємства зобов’язані складати фінансову звітність. Фінансову звітність підписують керівник і головний бухгалтер підприємства». З цього випливає, що закон бухгалтерську звітність не регулює. Проте не варто відмовлятися від бухгалтерської звітності, оскільки у системі обліку формується досить великий обсяг інформації, яка не потрапляє до фінансової звітності. Таке трансформування законом категорії бухгалтерського обліку в фінансовий облік неприйнятне ще й тому, що порушує принцип системності, згідно з яким фінансовий і бухгалтерський облік співвідносяться між собою як частина з цілим. Такі вади властиві не тільки Закону «Про бухгалтерський облік і фінансову звітність в Україні». Звернімося до «Положення про організацію бухгалтерського обліку та звітності в банківських установах України». У розділі 1 «Загальні положення» записано: «Бухгалтерський (фінансовий) облік в банках України — це складова системи обліку, що включає сукупність правил, методик та процедур обліку для виявлення, вимірювання, реєстрації, нако- пичення, узагальнення та передавання інформації про операції банку зовнішнім користувачам, а також внутрішнім користувачам для прийняття управлінських рішень» [49, с. 14]. Некоректність цього визначення очевидна, оскільки фінансовий облік є тільки однією зі складових системи «Бухгалтерський облік», функціонуючи паралельно з управлінським та податковим у межах цієї системи.

У свою чергу, бухгалтерський облік є тільки складовою системи вищого порядку, тобто інформаційної системи банку. Він включає: 1) облік операцій за відповідними рахунками на підставі автоматизованих та ручних проведень; 2) складання агрегованих та детальних звітів. Щоправда, синтетичні рахунки, передбачені планом рахунків, забезпечують передусім процедури фінансового обліку. Однак це не виключає таких бухгалтерських проведень за цими рахунками, що відповідають процедурам управлінського та податкового обліку. Таку можливість забезпечують передовсім технічні можливості субрахунків, які відкривають до конкретних синтетичних рахунків. Отже, з огляду на сказане, нелогічно ототожнювати бухгалтерський облік із фінансовим, бо останній є тільки підсистемою першого.

У згадуваному вище законі (ст. 3) мету бухгалтерського обліку і складання фінансової звітності сформульовано так: «надання повної, правдивої та неупередженої інформації про фінансовий стан і діяльність підприємства для прийняття рішень». Варто навести думку З. В. Гуцайлюка: «Завжди головною метою ведення бухгалтерського обліку було, є і залишається забезпечення збереження майна підприємства (власника) і виявлення результатів його господарської діяльності, а потім уже надання якісної ін- формації користувачам» [51, с. 21].

Функціонування підсистеми фінансового обліку — це рух, який відбувається тільки на одному рівні, тобто забезпечує лише перерозподіл в системі. Однак за ринкових відносин необхідна якісно нова фінансова інформація про результати діяльності банку, на базі якої можна не лише приймати управлінські рішення, а й використовувати її через інформаційні бази даних для аналізу ситуації в банківській системі в цілому. Потрібна за змістом та структурою інформація формується в процесі взаємодії підсистем.

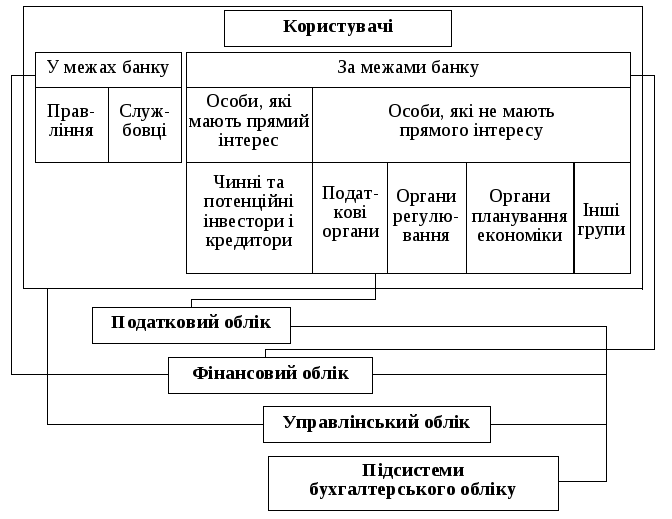

У спеціальній літературі з питань обліку чомусь панує думка, що всі складові системи «Бухгалтерський облік» служать різним цілям, хоч і використовують для формування інформації таку саму базу даних.

У таблиці 1.2 наведено основні характеристики складових системи «Бухгалтерський облік», що ніби й справді свідчать про різні кінцеві їх цілі. Але це дуже поверховий погляд. Річ у тім, що ці характеристики не варто брати за визначальні чи пріоритетні. Тільки за взаємодії вони доповнюють одна одну і формують цілісну картину діяльності вищої системи — банку. Лише так і можна поєднати інтереси всіх користувачів інформації, сформованої в системі бухгалтерського обліку (рис. 1.8).

Таблиця 1.2

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ПОДАТКОВОГО, ФІНАНСОВОГО ТА УПРАВЛІНСЬКОГО ОБЛІКУ

|

Ознака |

Облік |

||

|

податковий |

фінансовий |

управлінський |

|

|

Мета обліку |

Податки та своєчасність їх сплати |

Фінансовий стан банку та результати його діяльності |

Діяльність структурних підрозділів |

|

Головні користувачі |

Податкові органи |

Менеджери банку і зовнішні користувачі |

Менеджери різних рівнів |

|

Обмеження |

Закони |

Нормативні документи НБУ |

Жодних обмежень |

|

Вимірники |

Єдиний грошовий |

Грошовий |

Різні вимірники, коефіцієнти |

|

Об’єкт аналізу |

Банк в цілому |

Банк в цілому |

Структурні підрозділи |

|

Періодичність звітування |

Квартальний інтервал, наростаючим підсумком з початку року |

Річний інтервал |

Змінні інтерва- ли (відповідно до конкретних потреб управління) |

|

Спрямованість |

Ретроспективна оцінка |

Ретроспективна оцінка |

Прогнозування |

|

Відкритість даних |

Інформація доступна податковим органам |

Звітність прозора |

Комерційна таємниця |

По суті, йдеться про базову основу складання звітності, потрібної і корисної в процесі прийняття відповідних управлінських рішень. Зрозуміло, що будь-яка цифрова інформація, наведена в одній звітності, може бути за потреби трансформована в інформацію, що передбачається іншими видами звітності. Звідси, між іншим, випливає можливість розгляду облікової політики будь-якого конкретного банку в контексті загальнодержавної облікової політики, що сприяє максимальній реалізації його інтересів.

Рис. 1.8. Схема користувачів звітністю

Водночас облікова політика не може обминути системи управлінського (доречніше буде його назвати внутрішньогосподарським) обліку комерційного банку, що дає змогу його керівництву постійно враховувати перспективи розвитку.

Якщо облікові норми управлінського обліку банки визначають самостійно з урахуванням конкретної структури обсягів активних та пасивних операцій, то фінансовий облік потребує певної державної регламентації та регулювання з боку відповідних галузевих міністерств (відомств).

Щодо податкового обліку, то в Україні фактично створено відносно відособлену податкову звітність у вигляді податкових декларацій. Фактично цей облік орієнтовано тільки на потреби податкового законодавства. Отже, зміни у фінансовому обліку не впливають на податковий облік.

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» регламентує тільки фінансову звітність і встановлює лише мінімально необхідні вимоги до ведення бухгалтерського (фінансового) обліку.

Щоб зрозуміти основну відмінність фінансового й податкового обліку, звернімося до найзагальнішого показника, що визначає кінцеві результати діяльності, — до показника прибутку. За чинною методикою обліку податковий прибуток не дорівнює прибутку як показнику економічної діяльності підприємства (надалі, з огляду на предмет нашого дослідження, під словом «підприємство» розумітимемо банк), тобто обліковому прибутку.

Інакше кажучи, методика податкового обліку базується на прийомах і способах обліку валових доходів та валових витрат, різниця між якими формує базу оподаткування — податковий прибуток. Сума його визначається за методиками, регламентованими податковим законодавством і зокрема Законом «Про оподаткування прибутку підприємств». Ведення податкового обліку банки здійснюють з урахуванням можливостей програмного продукту в межах САБ (системи автоматизації банків) за одним із трьох можливих варіантів: позасистемно, на позабалансових рахунках, на окремих субрахунках балансових рахунків. Варто нагадати, що з часу ухвалення цього закону його положення суттєво змінювались. Саме тому навряд чи можна казати про можливість ефективного управління банком лише на основі двох показників: валових доходів і валових витрат. Тільки методику фінансового обліку в цілому спрямовано на відображення реальних економічних процесів, характерних для конкретного банку та банківської системи в цілому. На рівні окремого банку саме бухгалтерія є інструментом, що забезпечує глибину аналізу господарських процесів і можливість управляти ними.

Логічний висновок зі сказаного може бути тільки один: система бухгалтерського обліку і його регулювання складається під впливом і в межах чинної системи управління і має бути адекватною їй.

У ході 70-річної історії командно-адміністративної системи в Україні сформувалась надто регламентована система регулювання бухгалтерського обліку з такими відмітними рисами: