3.2. Управлінський облік і контролінг в системі управління банку

Формування ринкових відносин у сфері банківського бізнесу змінює характер аналітичних досліджень, розширює зону діагностики і пошуку ефективних напрямів діяльності комерційних банків на ринках капіталів та інвестицій. У подібний спосіб поступово відпрацьовується механізм координації всіх ланок управління у внутрішній системі банку, відтак на якісно новий рівень переходить управління банком загалом. З іншого боку, необхідність урахування динамічних процесів, що відбуваються у зовнішньому до банку оточенні стимулюють активізацію заходів по забезпеченню його конкурентноздатності та фінансової стабільності. За таких умов зміна стилю і методів управління фінансово-господарською діяльністю комерційних банків є об’єктивною необхідністю.

Передусім слід акцентувати такі управлінські функції як планування, облік, аналіз та контроль з одночасним переосмисленням задач і наповненням їх новим змістом.

Відпрацювання механізму ефективної системи управління банком починається із ліквідації ознак, що характеризують низький рівень культури управління. Найтиповішими серед них слід назвати такі:

відображення недостовірних фактів господарської діяльності у звітності;

перекручування звітних показників;

приховування реального фінансового стану банку;

заохочення спекулятивних операцій;

активне здійснення високоризикових операцій;

порушення строків повернення боргів кредиторам та депозитних сум вкладникам;

необгрунтоване підвищення заробітної плати працівникам;

безпідставне просування по службі працівників, лояльних до керівництва.

В процесі поступового усунення негативних моментів формується новий елемент управління — управлінський облік як синтез провідних економічних наук: планування, обліку, аналізу та контролю. Водночас вони виступають важливими функціями управління комерційним банком і узагальнюються системою контролінгу.

В економічному розумінні «контролінг» — це управління і спостереження на підставі процесу інтеграції планування, обліку, аналізу, контролю І прийняття управлінських рішень у цілісну систему управління банком з орієнтацією на довготривалу його діяльність на вітчизняному та світовому фінансовому ринку.

До об’єктивних передумов формування системи контролінгу у сучасному комерційному банку насамперед слід віднести такі:

підвищення швидкості та частоти змінюваності процесів, що відбуваються у зовнішньому до банку середовищі;

зміщення акцентів із контролю минулих на аналіз майбутніх подій.

Такі обставини вносять істотні коригування у загальний механізм управління банком. Передусім йдеться про акцент на гнучкість управління, що пояснюється необхідністю безперервного відслідковування змін, що відбуваються, а відтак і зростанням швидкості реагування на ці зміни.

Зрештою опрацьовується обдумана система дій з метою забезпечення конкурентноздатності банку та зведення до мінімуму кризових ситуацій.

Отже, контролінг треба характеризувати з позиції інформаційного забезпечення управління банком, орієнтованого на конкретний, наперед

заданий результат. Йдеться про формування необхідної управлінської інформації, зміст якої є обгрунтуванням прийнятого рішення та адекватних дій керівництва банку щодо його виконання. Вочевидь, основна функція контролінгу полягає у підтримці керівництва банку, відтак він включає комплекс задач з планування, регулювання та спостереження за процесами, що забезпечують поставлену мету за кожним конкретним рішенням.

Слід вказати на відсутність теоретичних напрацювань з контролінгу окремо для банківських установ. Це має пояснення, якщо підходити до діяльності банку з позиції суб’єкта господарської діяльності, тому, базові положення на предмет контролінгу, викладені у фундаментальній праці Дітгера Хана «Планування і контроль: концепція контролінгу» [112] повною мірою відповідають потребам системи управління комерційним банком.

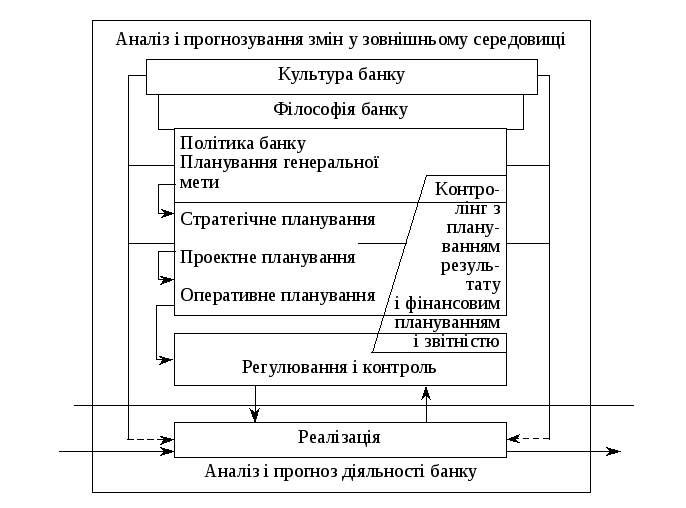

Загальні задачі контролінгу Д. Хан узагальнює за змістом (рис. 3.1) [112, с. 109].

Рис. 3.1. Контролінг в межах управлінських задач комерційного банку [112, с. 109]

Аналіз і прогноз діяльності банку, воднораз і область контролінгу охоплює чисельні господарські процеси на всіх рівнях банківського менеджменту. Як наслідок, система контролінгу сприяє підвищенню якості управління через погоджене планування і механізм контролю для оцінки відхилень від заданих параметрів.

За сучасних умов ведення банківського бізнесу, ринкові відносини виникають безпосередньо всередині банку в процесі формування загальної вартості банківських продуктів, їх ціни. Для вітчизняних банків контролінг — нове явище у теорії і практиці управління. Він відповідає ринковому механізму господарювання, зміст якого полягає в отриманні економічної вигоди (доходу) від реалізації банківських продуктів. Втім, прогнозувати планову дохідність операцій можливо тільки на підставі отриманих висновків про досягнуті показники з орієнтацією на перспективні напрями діяльності.

Це означає, що обгрунтованому прийняттю рішення в процесі управління передує використання великої кількості джерел інформації: планової, облікової, аналітичної та контрольної. Втім, не згрупована, не систематизована та не опрацьована інформація не має практичної цінності для управління.

Отже, якщо банк опрацьовує механізм контролінгу, визначаючи його цілісною оновленою системою управління, то наявну вхідну інформацію необхідно зорієнтувати за певними напрямами майбутнього управлінського рішення.

Важливо у цьому зв’язку поєднати у системі контролінгу його аналітичні ретроспективні та перспективні елементи.

Так, ретроспективний аналіз складає уяву відносно сформованих тенденцій за конкретними напрямами діяльності, які, певна річ, підтверджуються відповідною бухгалтерською інформацією. Водночас формується інформаційна база для якісного планування, що вказує на наявний перспективний, тобто прогнозний елемент контролінгу.

Предметом контролінгу у сучасному банку є економічне управління, орієнтоване на результат; максимальний прибуток, високу дохідність власних акцій при гарантованій ліквідності та платоспроможності.

Із основною задачею контролінгу — інформаційним забезпеченням орієнтованого на результат управління банком прямо пов’язуються його функції консультування і інформаційного обслуговування підготовки і реалізації рішень.

Керівництво банку має визначитись, який підрозділ банку займатиметься реалізацією на практиці функцій контролінгу. Певна річ, йдеться про функціонування підрозділу збору та опрацювання загальноекономічної інформації. До його завдань входить:

— участь у розробці стратегічних та оперативних планів діяльності банку;

— поточна вертикальна, горизонтальна координація даних для планування;

— оцінка і аналіз облікової інформації для контролю здійснюваних операцій і процесів з орієнтацією на позитивний результат.

Підрозділ контролінгу, забезпечуючи окреме формування інформаційної бази для прийняття кожного управлінського рішення, зокрема повинен виконати такі процедури:

1. Визначити фактичний стан справ у банку за конкретним питанням і про отримані результати доповісти керівництву.

2. Встановити причини відхилення фактичних даних від планових.

3. Запропонувати можливі варіанти ліквідації відхилень від запланованих показників.

4. Спрогнозувати планові програми діяльності з урахуванням реального стану справ і можливих змін на міжбанківському ринку капіталів та інвестицій.

Мету контролінгу комерційного банку вбачаємо у забезпеченні оптимізації фінансового результату через максимізацію прибутку, достатність капіталу при дотриманні встановлених НБУ показників ліквідності. Як видно, мета контролінгу збігається із загальною метою діяльності банку.

З урахуванням традиційних форм управління банківським бізнесом, для вітчизняних банків концепцію контролінгу слід опрацьовувати з орієнтацією на облікову систему. Передусім цьому сприяє успішне виконання Програми реформування банківського обліку в банківській системі України.

У процесі реформування здійснено методологічний поділ бухгалтерського обліку на управлінський та фінансовий. Це дозволило переорієнтувати облікові процеси із минулого у майбутнє. Внаслідок, на основі облікових даних створюється інформаційна система підтримки прийняття управлінських рішень, яка зміцнюється підсистемами планування і контролю діяльності комерційного банку.

Ця, а також інші концепції контролінгу детально описані російськими науковцями на чолі з А. М. Кармінським [113].

Світовою практикою визнано дві моделі організації системи контролінгу, орієнтовані на облік. За американською моделлю до контролінгу відносяться і задачі фінансового обліку. В основі німецької моделі — внутрішній управлінський облік у різних формах: плановий, документальний, контрольний. Ця модель, зазвичай, класифікується як європейська концепція контролінгу. Вона сконцентрована на таких питаннях:

1) здійснення планових та фактичних розрахунків фінансового результату діяльності;

2) плануванні та бюджетуванні;

3) керівництві внутрішньою інформаційною службою.

Початковим етапом становлення системи контролінгу за європейською моделлю в український банках слід вважати формування дієвих процедур управлінського обліку. Виокремлення управлінського обліку у загальній обліковій системі передусім пов’язуємо із набуттям комерційними банками юридичної і економічної самостійності за умов ринкових відносин. Положення банку як суб’єкта цих відносин спричинює необхідність по-новому розглядати проблеми його фінансово-господарської діяльності.

Передусім зростає рівень конкурентності на прибуткових сегментах фінансових ринків. Серйозну проблему банкам у реалізації банківських продуктів на протязі останнього часу складають фінансові небанківські установи та організації. Технології, зокрема за операціями з обслуговування юридичних і фізичних осіб, організація виробничого процесу і системи збуту перетворилися на суттєві фактори конкурентної боротьби.

На прибуткових сегментах ринку, зокрема таких як фінансування товарів масового вжитку, лізинг, багаточисельні спеціалізовані підприємства діють самостійно, прогнозуючи ці послуги безпосередньо споживачам поза участю банків. Аналогічна ситуація і у сфері інвестицій, де окремі брокерські контори, представляючи інтереси інвестиційних фондів, активно конкурують з банками. Отже, традиційним банківським продуктом поступово, втім досить активно, пропонуються альтернативні їх варіанти.

Активне втручання у зазначені процеси можливе тільки за умови володіння повною інформацією щодо змін напрямів діяльності інших учасників ринку капіталів та інвестицій. Певна річ, управлінські рішення великою мірою залежать від структури та обсягу сформованого інформаційного продукту у системі контролінгу конкретного банку. Цьому сприяє активний процес інтеграції традиційних методів обліку, аналізу, планування і контролю у єдину систему отримання, опрацювання інформації і прийняття на Її основі управлінський рішень. Вочевидь, основний обсяг цієї інформації формується у підсистемі управлінського обліку. З метою опрацювання ефективних методик управлінського обліку банку необхідно визначитись із системою показників, інформація за якими є суттєвою в процесі прийняття управлінських рішень, із способами її збору, опрацювання, аналізу.

Зміст управлінського обліку, його призначення передається таким формулюванням: «виробництво інформації для управління». Втім, отриману інформацію слід згрупувати за певними ознаками і подати керівництву у формі, зручній для сприйняття. Тому, управлінський облік передбачає формування внутрішніх звітів для потреб планування, контролю, аналізу і оцінки, що забезпечує прийняття обгрунтованих рішень як за стандартними, так і нестандартними ситуаціями.

Розв’язання кожної окремої управлінської задачі вимагає своїх методичних підходів, а кожна оцінка показника залежить від мети, на яку націлений банк. Тому, банківські менеджери мають потребу в обліку, що зазвичай відрізняється від бухгалтерського. Вочевидь, йдеться про управлінський облік. Досить вдало на методологічні особливості управлінського обліку вказує відомий вчений, академік НАНУ М. Г. Чумаченко: «... обліком ця економічна система називається традиційно, так як вона включає дії, що виходять за межі власне обліку» [35, с. 3]. Управління як усвідомлений процес впливу на об’єкт для досягнення поставленої мети і результатів складається із стадій збору інформації, її аналізу, прийняття управлінського рішення і контролю за його реалізацією і результатами.

В системі управлінського обліку важливі функції виконують два його елементи: 1) облік витрат; 2) аналітичність інформації.

Система контролінгу визначає для управлінського обліку таке призначення: чітко і достовірно відображувати результати діяльності структурних підрозділів і забезпечувати можливість визначення питомої ваги участі в отриманні прибутку банку.

З цією метою в обліку відбувається постійне порівняння фактичних і запланованих витрат та отриманих фінансових результатів.

Управлінський облік контролінгу визначаємо як інтегровану систему обліку витрат і доходів, що формує інформацію для всіх видів планування і контролю господарської діяльності, регулювання і аналізу. Це дозволяє систематизувати інформацію для оперативних управлінських рішень і координувати перспективи майбутнього розвитку банку. Отже, управлінський облік можна вважати складовою частиною контролінгу, за умови визнання контролінгу механізмом управління, а не тільки способом формування інформації для прийняття управлінських рішень.

Втім система управлінського обліку ефективно діє і відособлено, якщо застосування контролінгу неможливе чи недоречне.

На необхідність вивчення змісту контролінгу та співвідношення між ним та управлінським обліком зосереджується увага провідних вітчизняних вчених.

Зокрема М. Г. Чумаченко зазначає, що спеціалісти з контролінгу не повинні виконувати роль керівництва, а мають забезпечувати керівництво необхідною інформацією для прийняття обгрунтованих управлінських рішень. Якщо ж працівники служби контролінгу не займаються збором первинної інформації, не узагальнюють її за необхідними напрямами, то їх роль, по суті, зводиться до передачі Інформації [35, с. 9].

Ця довга цитата наводиться свідомо з метою акценту ролі управлінського обліку на сучасному етапі діяльності банківських установ України. Вочевидь управлінську бухгалтерію служба банківського контролінгу не замінить. Передусім цей підрозділ забезпечує отримання керівництвом інформації за всіма напрямами діяльності із опрацюванням проектів управлінських рішень. Отже, її подання керівництву логічно здійснювати безпосередньо підрозділом управлінського обліку. Проміжна ланка, як зазначає М. Г. Чумаченко, у вигляді контролінгу буде зайвою, а може й шкідливою. Для керівництва інтерпретація інформації, що отримана з перших рук (а саме підрозділу управлінського обліку), буде набагато кориснішою.

Це означає, що проблему контролінгу в банківських установах передчасно виносити до невідкладних завдань. Краще усвідомити позитивні можливості управлінського обліку.

У сучасному розумінні підприємство у банківському бізнесі поєднує управління ресурсами із постійним бажанням розширення його межі за рахунок на ринки із новими видами конкурентноздатних банківських продуктів. Іншими словами, економічний зміст підприємливості полягає в умінні оцінити потенційну прибутковість операцій у поєднанні із здатністю ефективного розподілу ресурсів. «Підприємливість — це здатність виявити можливості для ведення бізнесу і вміння скористатися ними» [114, с. 68]. Певна річ, це можливо в процесі оцінки бізнесу.

Саме бухгалтерський облік з моменту функціонування банку виступає як основа оцінки економічних явищ і процесів. Втім оцінки, отримані як на його основі, а також з використанням іншої інформації сприяють розвитку банку як господарюючого суб’єкта.

У широкому розумінні під оцінкою банківського бізнесу розуміємо процес вияву можливостей для його розширення і ліквідації наслідків впливу негативних факторів. Цей підхід передбачає оцінку бізнесу шляхом визначення передусім вартості банківських активів за вирахуванням зобов’язань на конкретну дату. Далі він включає глибокий аналіз фінансових показників, показників ефективності діяльності банку, аналіз перспектив розвитку. На цьому етапі вирішального значення набуває форма еволюції бухгалтерського обліку, з акцентом на управлінський облік.

Певна річ, йому передували такі етапи еволюції, як документальний та контрольно-результативний, які забезпечували процес контролю власності І визначення прибутку (збитку).

Вочевидь, на всіх етапах свого розвитку бухгалтерський облік забезпечував «порядок із хаосу». Втім, у процесі формування ринкового механізму у банківських установах тільки підсистема управлінського обліку здатна забезпечити прийняття зважених планово-управлінських рішень з метою оптимізації діяльності за найбільш перспективними напрямами. Управлінський облік забезпечить включення бухгалтерів до бригади управління банком, до речі — в якості ведучої ролі.

Однією із передумов впровадження управлінського обліку є усвідомлення його ролі [35, с. 20]. Вочевидь, система управлінського обліку — це особлива система, яка виконує роль «фільтра», тобто відкидає несуттєві речі, а зосереджується на фактах, здатних вплинути на прийняття ефективних управлінських рішень.

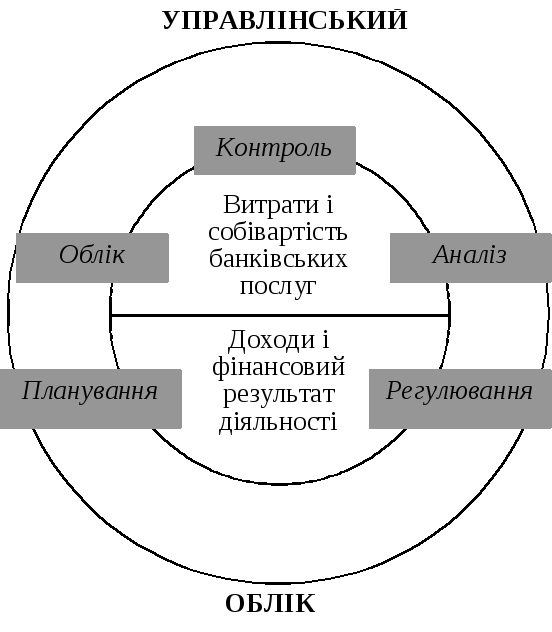

Характерною ознакою управлінського обліку слід визнати інтегрованість його складових елементів: планування, обліку, аналізу, контролю та регулювання. Обліковий компонент — тільки одна із сторін цієї інтеграції. Втім, управлінський облік є інформаційною основою управління внутрішньою діяльністю банку, його стратегією і тактикою (рис. 3.2).

Тактичні аспекти управлінського обліку визначають: облік, контроль, аналіз, регулювання раніше прийнятих рішень і відповідальність за їх виконання.

До стратегічних відносимо сформовану в банківській установі систему планування і координації управлінських рішень з метою обрання перспективних напрямів розвитку банку на майбутнє.

Стратегія стосується як загального планування діяльності банку, так і планування у розрізі основних напрямів діяльності.

Визначальне значення тут має адаптація зазначених елементів управлінського обліку до зростаючих вимог управління господарською діяльністю. Важливо, щоб стратегічні елементи управлінського обліку перетворилися на стандарти в управлінні банком, як це відбулося на оперативному рівні управління за допомогою циклів бюджетування, порівняння фактичних показників з передбачуваними і зустрічного регулювання.

Рис. 3.2. Елементи управлінського обліку

Вочевидь, нові вимоги у зв’язку з цим, слід визначити до управління витратами. При зростаючій прозорості ринку необхідно управляти всіма стандартними банківськими операціями за умов посилення вимог до їх якості і обсягів витрат.

Зупинимося на кредитних операціях, витрати за якими складають значну питому вагу у загальнобанківських витратах. Це, передусім, пояснюється запровадженням механізму формування резервів на можливі втрати за кредитними операціями. Отримати цілісну уяву про структуру та обсяги витрат можливо у комплексному процесі інтеграції планування, обліку, аналізу, контролю та регулювання прийняття управлінських рішень. Воднораз визначається реальна потреба у додаткових відрахуваннях до резервів, що забезпечує покриття розриву між обліковою вартістю кредитних активів та їх реальною оцінкою.

Ризик «вбудований» у банківську діяльність, відтак нереально обійти його повністю. Інша справа визначити межі їх допустимості. Найпростіше класифікувати ризики за такими ознаками:

ризики, на які банк йде свідомо з урахуванням особливостей здійснення банківських операцій;

допустимі ризики;

ризики, що супроводжують нові банківські продукти та процеси їх реалізації на міжбанківському ринку.

Перша група стосується ризиків, які, зазвичай, супроводжують банківські операції. Так, банки не можуть відмовитися від здійснення кредитних операцій, оскільки вони можуть бути високодохідними. Воднораз, цей вид операцій спричинює виникнення ризику ліквідності при неповерненні основної суми боргу; ризику втрати доходів — при непогашенні нарахованих процентів за користування кредитом; процентного ризику — при зміні ставки рефінансування НБУ.

Другу групу ризиків пов’язуємо із ймовірністю втрат і процесі реалізації конкретної можливості, за умови, що втрати не вийдуть за межу встановленого рівня, тобто планового ліміту.

Врешті, третя група ризиків стосується базових можливостей, що формують передумови для отримання конкурентної переваги у подальшій діяльності банку на світовому та вітчизняному міжбанківських ринках.

Слід вказати, що високий рівень свободи банку при веденні діяльності не виключає певні обмеження НБУ щодо ризиковості банківських операцій. Йдеться про систему показників і критерії оцінки ризиків, що контролюються підрозділом банківського нагляду.

Втім, створити ідеальну систему показників поки що не вдається навіть світовому співтовариству. Це досить складна проблема, оскільки тиск ризиків спричинює постійні коливання вартості банківських активів. За такі ситуації для банків вкрай необхідно опрацювати чітку систему управлінського обліку для управління ризиками на основі аналізу, обмежень і контролю їх лімітованих значень.

Важливо для цього виокремити кредитний підрозділ як центр прибутку. По-перше, він має можливість самостійно заробляти реальні гроші; по-друге, він здійснює основні організаційні процедури в процесі банківського кредитування (аналізує фінансовий стан позичальника, контролює дотримання графіка платежів за основним боргом та процентами).

Виконання процедур забезпечить подання керівництву банку інформації про класифікацію позик за принципом: надійні, безнадійні, «сірі».

У подальшому аналітичному процесі слід застосовувати стандартні підходи, викладені у відповідних нормативних документах НБУ.

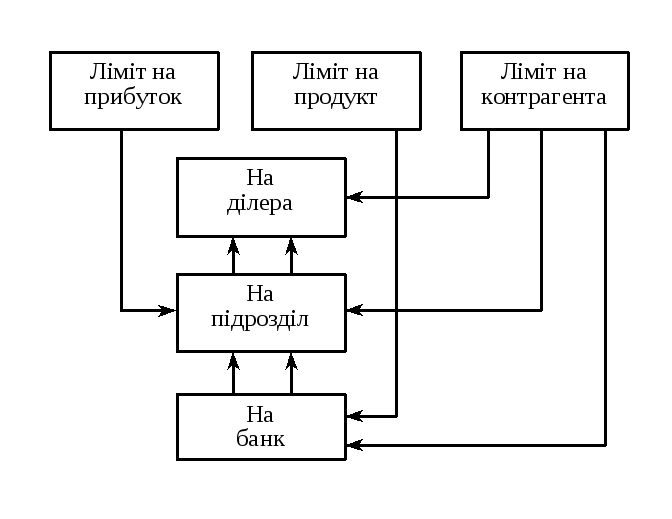

Як би злагоджено не працював кредитний підрозділ, обійти увагою проблему ризиків практично неможливо. Передусім слід опрацювати методику визначення розрахункових значень лімітів на ризики. Лімітування ризиків відноситься до процедур планування. Сутнісним центром цього елементу управлінського обліку є бюджет із постатейною деталізацією. Найкраще для процесу бюджетування використовувати статті витрат, виокремлені у підсистемі управлінського обліку.

В процесі планування діяльності кредитного підрозділу передусім затверджуються об’ємні ліміти ризику, а саме: ліміт на збиток; ліміт на продукт; ліміт на контрагента.

Вагомий вклад у вивчення проблематики ризиків у сучасній банківській системі вносить російський автор І. В. Ларіонова [115, 116]. Об’ємні ризики вона характеризує у такий спосіб. Ліміт на збиток обмежує накопичення збитків до затвердженого критичного рівня, який вважається «відкритою позицією», відтак підлягає терміновому закриттю.

Закономірне питання: «Як слід підходити до ліміту на прибуток?»

Певна річ, фактично отриманий прибуток — це один із показників ефективної діяльності. Втім планово затверджений високий показник прибутку вже тим самим активізує високоризикову кредитну діяльність з метою його досягнення, що врешті може привести до суттєвих втрат.

Ліміт на банківський продукт обмежує загальний ризик, притаманний ринку банківських продуктів, а ліміт на контрагента диверсифікує кредитний ризик і обмежує ризик окремого банку.

Про взаємозв’язок об’ємних ризиків дає уяву (рис. 3.3).

Рис. 3.3. Взаємодія об’ємних ризиків

Обгрунтування лімітів ризику є важливим етапом банківського планування за кредитним напрямом діяльності. Втім процес управління з етапу планування тільки починається. Далі банк зобов’язаний опрацювати власну політику управлінського обліку з акцентом на оперативність.

Організація управлінського обліку повинна спрямовуватись на розуміння керівництвом факторів, що спричинили ті чи інші зміни, наприклад, у доходах чи видатках.

Припустімо, ліміти ризиків дотримано, однак дохідність кредитних операцій знизилася. Тут передусім слід розглянути проблему щодо витратних статей комерційного банку, а саме відрахування до резервів на можливі втрати.

Певна річ, це пов’язується із погіршенням якості кредитного портфелю банку.

За чинним податковим законодавством України 60 відсотків резервів на можливі втрати за позиками не зменшують оподатковувану базу кредитних установ. Це стимулює керівництво відносити нестандартну кредитну заборгованість у вищі класифікаційні групи кредитного портфеля, за якими визначені нижчі вимоги по формуванню резервів.

Збільшити видатки по створенню резервів багатьом банкам не під силу у зв’язку зі зниженням загальних доходів банку за нестабільної економічної ситуації.

Вочевидь, для зміцнення фінансового стану вітчизняних банків необхідно законодавче вирішити питання щодо коригування оподатковуваної бази на розмір створюваних резервів на можливі втрати за кредитними та іншими операціями. У такий спосіб можливо активізувати механізм реалізації принципу обачності, що визначений одним із базових при побудові Міжнародних стандартів бухгалтерського обліку.

При загальному процесі ведення управлінського обліку опрацьовується механізм його контрольної функції. Загалом контроль уявляє собою сукупність методів і заходів, що приймаються банком для забезпечення активів, підвищення ефективності операцій, відповідності рішень, що приймаються стратегічним цілям управлінської політики.

У підсистемі управлінського обліку контроль і його функції орієнтовано на майбутні події, хоч, зазвичай, процедури контролю пов’язують з аналізом та ревізією фактів, що вже відбулися.

Механізм контролю складається із процесу обгрунтування стандартів, виміру фактично досягнутих результатів, їх порівняння і проведення необхідних коригувань стандартів в разі суттєвого перевищення їх фактичних показників. Контроль, таким чином, є продовженням планування як початкового етапу управлінського процесу. З огляду на це, у підсистемі управлінського обліку слід вести мову про управлінський контроль як процес спостереження і регулювання всіх видів діяльності банку з метою покращання якості управлінських рішень.

Узагальнюючи матеріал, варто підкреслити важливу роль управлінського обліку в процесі управління банком. Відклавши поки що проблему формування системи контролінгу, слід активізувати організаційні та методологічні аспекти управлінського обліку. В даний час управлінська бухгалтерія спроможна займатися формуванням управлінської інформації і доведенням її до керівництва у формі внутрішньої звітності, яка забезпечує оперативний облік витрат, доходів і результатів у розрізі центрів відповідальності, центрів прибутку, центрів витрат. Це залежить від обраних кожним банком напрямів ведення управлінського обліку.

Слід усвідомити, що інформація для керівників необхідна тільки тоді, коли це доцільно при обгрунтуванні рішень — отже, націленість на оперативність і, певна річ, достовірність цієї інформації визначає головну мету управлінського обліку.

Класичний підхід до питання управління фінансами комерційного банку включає, як правило, розгляд питань ліквідності, управління процентними ризиками, проблем власного капіталу, а також фінансовий аналіз за допомогою коефіцієнтів. Але традиційні рішення іноді представляють незначний інтерес для керівників банку.

На сьогоднішній день крупними комерційними банками Росії вже накопичений практичний досвід застосування систем контроллінгу, управлінського обліку та здійснення планування банківської діяльності, досягнуті реальні позитивні результати. Це не тільки предмет підвищеної зацікавленості конкурентів, але й основа сучасної банківської науки.

Управлінський обліку та контроллінг — поняття, які, як правило, пов’язані з промисловим виробництвом. Але вони цілком можуть і повинні застосовуватися в банківській сфері, хоча, природно, тут вони мають певні особливості.

Нагадаємо, що управлінський облік суб’єкти підприємницької діяльності ведуть, щоб забезпечити внутрішні інформаційні потреби керівництва при плануванні, аналізі, контролі і для прийняття відповідних рішень.

Система обліку має змогу виконати вказану задачу одним з двох способів:

забезпечити управління шляхом ув’язки реальних кількісних показників із запланованими;

допомагати плануванню та прийняттю рішень шляхом збору кількісної інформації, яка дає змогу оцінити альтернативні варіанти дій.

Система самодостатня, і керуючий комерційним банком, який володіє технікою її застосування, не потребує використання інших підходів до управління. Основною вимогою до системи отримання фінансової інформації є те, що вона повинна показувати, чи вирішена поставлена задача (рівень ефективності) та наскільки вона результативна.

Одне з центральних місць у системі управлінського обліку займають проблеми відхилень.

Ключовими поняттями є:

центри відповідальності;

групування даних у логічній послідовності для визначення найкращого рішення;

делегування (передача) повноважень.

Підготовка управлінської інформації грунтується на системі аналітичного (управлінського) обліку та механізмі розрахунків. Ця система включає визначення, обробку, підготовку та надання інформації у сукупності з відповідними розрахунками про положення банку на певний момент часу, а також про процеси, які відбуваються.

Слід зауважити, що при цьому облікова інформація повинна забезпечити реалізацію трьох функцій:

1) планування, яке дозволяє сформувати порядок дії банку. На цьому етапі обліковий апарат на основі даних здійснює постановку мети, знаходить шляхи досягнення найвищої ефективності роботи установи, обирає найкращі варіант функціонування;

2) контроль, який дозволяє своєчасно виявити відхилення від запланованого стану господарського процесу,

3) оцінка, за якої здійснюється вивчення фактичного стану банку та виявляється, чи було досягнуто поставленої мети, та визначаються фактори, які спричинили невиконання задач, а також визначається правильність прийняття критеріїв планування чи контролю.

Мета управлінського обліку:

отримання достовірної інформації про фактичний стан справ;

забезпечення контролю ефективності та рентабельності усіх процесів;

надання керівництву інформації для прийняття рішень на майбутнє. Отже, управлінський облік є системою інформаційної підтримки управління, надає керівнику банку фінансову інформацію у сферах планування, контролю, прийняття рішень, прогнозів грошових потоків, класифікації витрат. Для цього використовуються аналіз, моніторинг рахунків, математичні та графічні способи обробки інформації.

Контроллінг визначається як концепція інформації та управління, система управління процесом досягнення кінцевих цілей та результатів діяльності банку, тобто в економічному сенсі. з певною долею умовності — це є система управління прибутком комерційного банку.

Функція крнтроллінгу полягає у інформаційному забезпеченні та підтримці керівництва комерційним банком, діяльність якого зорієнтована на кінцевий результат (прибуток).

Контроллінг розглядається не тільки як функція управління, але і як певна концепція керівництва банком, орієнтована на його довгострокове та ефективне функціонування.

Контроллінг базується на системі «директ-костінг», яка заснована на групуванні витрат в залежності від їх зв’язку з обсягом наданих послуг (обсягом діяльності).

Система контроллінгу дозволяє:

спрогнозувати господарську та комерційну ситуацію;

виявити причини відхилень фактичних витрат від нормативних;

своєчасно скоригувати ці відхилення;

оптимізувати співвідношення витрат та результатів. Вихідною точкою при вирішенні задач вдосконалення системи управління прибутком є аналіз звітності за минулий рік. При цьому вирішуються такі питання:

— які були б результати, якби кількість послуг клієнтам не змінилась;

— яким повинен бути оборот від реалізації послуг, щоб при незмінній їх структурі можна було б напевно отримати прибуток у розмірі 100% запланованої суми;

— що можна змінити, щоб без додаткової роботи при тих самих обсягах добитися оптимального результату;

— яка нижня межа цін на окремі послуги;

— у яких випадках необхідно відмінити операцію;

— які види витрат і в якому розмірі зміняться, якщо оборот банку зросте порівняно з минулим роком на певний плановий рівень.

Управлінська бухгалтерія при обліку витрат на перше місце ставить причинно-наслідковий зв’язок. Це означає, що види витрат групуються таким чином, щоб чітко було видно залежність величини витрат від певних рішень або операцій і таким чином створювалася можливість прийняти правильне рішення щодо управління витратами.

Отже, виникає необхідність створення другого рівня звітності банку, який дозволив би крім загальних результатів комерційної діяльності дати Інформацію про результати роботи його підрозділів. Звітність на другому рівні доцільно формувати у такому розрізі:

за видами послуг, які надаються;

за клієнтами та їхніми групами;

за сферами відповідальності у самому банку.

В процесі аналізу звітності другого рівня необхідно дотримуватися правил:

ніколи не змішувати перелічені принципи диференціації, оскільки у майбутньому це може призвести до виникнення логічних невідповідностей,

число груп обраного принципу не повинно перевищувати п’яти.

Концепцію контороллінгу можна отримати в результаті виконання наступних операцій:

доповнення фінансової бухгалтерії та пов’язаної з нею Інформаційної системи системою управлінського обліку;

перегрупування рахунків витрат та результатів;

отримання важливих для банку даних у більш стислій та цілеспрямованій формі;

виділення центрів прибутків, підтримки та послуг.

За допомогою цієї концепції можна складати плани, регулярно зіставляти фактичні результати з плановими, виявляти відхилення з метою своєчасного прийняття рішення про попередження небажаних тенденцій.

Ведення системи контроллінгу передбачає проведення конкретних етапів підготовчих робіт у такій послідовності:

1. Диференціація видів доходів та витрат.

2. Визначення другого рівня звітності.

3. Організація обліку доходів та витрат.

4. Розробка річного плану.

5. Постановка цілі.

б Складання планів для підрозділів.

7. Поетапне планування.

8. Розрахунок окремих показників для калькуляції.

Практика показує, доцільно виокремлювати не більше 10 видів витрат, які мають найбільший вартісний вираз. Кожна позиція номенклатури рахунків повинна мати номер рядка нової звітності, у якій здійснюється групування витрат за видами. Заплановані та фактичні доходи та витрати повинні бути віднесені на конкретні підрозділи комерційного банку. Однак слід зауважити, що розподіл доцільний тільки там, де він дозволяє безпосередньо приймати рішення за результатами розрахунків. Одночасно використовується якомога менше різних баз розподілу.

Необхідно підкреслити, що будь-який варіант контроллінгу базується на порівнянні саме планових даних з фактичними показниками. Порівняння з фактичними показниками минулого періоду вважається проявом пасивного адміністративного підходу.

Для управління витратами і доходами банку шляхом впровадження системи контроллінгу використовуються контроллінгові одиниці — організаційні одиниці всередині банку [117, с. 16]. Контроллінгова одиниця може включати в себе одну або декілька балансових одиниць, які оперують з різними валютами. Балансова одиниця — найменша організаційна одиниця зовнішнього обліку та звітності, що представлені у вигляді позицій аналітичного обліку Плану основних рахунків фінансової бухгалтерії. Отже, у підготовчий період робіт необхідно об’єднати надмірно диференційовані за видами продукції рахунки в однорідні групи, визначивши декілька найбільших видів витрат. Але при цьому необхідно зберегти передбачені у номенклатурі рахунків групування витрат і результатів для складання зовнішньої звітності, незважаючи на її низьку інформативність для прийняття рішень.

Контроллінгу непрямих витрат (які не можуть бути прямо віднесені на носії витрат) слід приділити особливу увагу. Завдання контроллінгу непрямих витрат полягає в плануванні, перерахунку, управлінні та контролі. Усі непрямі витрати закріплюватися за місцями їх виникнення. Встановлені відхилення аналізуються, після чого вони стають об’єктом управління.

Конгроллінг непрямих витрат розподіляється так:

облік за видами витрат та видами виручки;

облік витрат за місцями їх виникнення;

внутрішньобанківський перерахунок робіт;

послуги та проекти, які збирають непрямі витрати;

облік витрат за банківськими операціями.

Контроллінг перетворює дані бухгалтерського обліку у такі, які е корисними для прийняття рішення. Грунтуючись на даних бухгалтерського обліку як на джерелі інформації, спеціаліст по контроллінгу (контролер):

вивчає процеси в банку;

виявляє слабкі місця;

проводить порівняння фактичних показників із запланованими та аналізує причини відхилень;

пропонує заходи щодо прийняття рішень та ініціює покращення у роботі банку. Іншими словами, робота контролера передбачає збір необхідної для аналізу інформації, її обробці та підготовці для керівника. При цьому він використовує інструменти, які за своєю структурою розподіляються на:

технологію отримання управлінської інформації та прийняття рішень;

аналітичні (фінансово-економічні) розрахунки, орієнтовані на прийняття управлінських рішень.

За результатами аналізу готується звіт. Результати аналізу у вигляді звітів складають для керівників важливу інформаційну базу для складання прогнозів, отримання та передачі інформації раннього попередження, прийняття рішень та планування.

Слід зауважити, що для того щоб система управлінського обліку та контроллінгу давала найбільший, так би мовити, коефіцієнт корисної дії, побудова цієї системи повинна бути нерозривно пов’язана з прийнятою технологією планування. Одним з найбільш прийнятних підходів е підхід, який передбачає складання загального бюджету банку на основі із сукупності бюджетів окремих структурних підрозділів. Для цього, передусім, необхідно виділити в структурі банку центри відповідальності.

При цьому слід звернути увагу на те. що за специфікою своєї діяльності центри відповідальності різняться. Тому серед них можна виділити декілька класифікаційних груп [118, с. 94], а саме:

1. Центр прибутку — це підрозділ банку, який приносить прибуток, займається залученням та (або) розміщенням коштів, а також має свій баланс та звіт про прибутки та збитки.

2. Центр послуг — це підрозділ, який надає послуги клієнтам банку, іншим підрозділам — центрам прибутку. Центр послуг не має власного балансу, але має власний звіт про прибутки та збитки.

3. Центр підтримки — витратний підрозділ адміністративного, обслуговуючого або подібного характеру (який не приносить доходів). Центр підтримки не має самостійного балансу, а звіт про прибутки та збитки складає лише за статтями витрат на утримання та обслуговування працівників.

4. Матрична структура — специфічна форма центру відповідальності, яка представляє собою структурне об’єднання підрозділу банку (управління, відділу) та працівників, які знаходяться у функціональному підпорядкування даного підрозділу, але організаційно входять в інші центри відповідальності. Типовим прикладом матричної структури може бути, наприклад, кредитне управління, якщо у відділеннях банку є кредитні відділи. З одного боку. працівники відділів у відділеннях організаційно входять у структуру відділення, а з іншого боку функціонально підпорядковуються кредитному управлінню.

Керівництво банку (Правління) може бути виділене в окремий центр відповідальності (центр підтримки), або ж керівники можуть бути включені до складу відповідних центрів відповідальності. Виходячи з цієї класифікації, можна зробити висновок, що без внутрішньобанківської системи обліку та перерозподілу витрат та доходів між підрозділами банку, лише за даними фінансового обліку неможливо визначити вклад кожного центру відповідальності (це стосується насамперед центрів послуг та найбільшою мірою центрів підтримки, які не приносять прямих доходів) у загальний прибуток банку, а також оцінити якість та ефективність їхньої роботи.

Одним із шляхів вирішення цієї проблеми є застосування системи трансфертного (внутрішнього) ціноутворення. Існують різні підходи до трансфертного ціноутворення. Серед них можна означити два основних:

1. Перший передбачає, що за основу беруться певні ринкові ставки (наприклад, за МЕК, Державними цінними паперами тощо).

2. Другий підхід передбачає орієнтацію на умови, які склалися у самому банку щодо структури ресурсів та рівня їх платності та доходності.

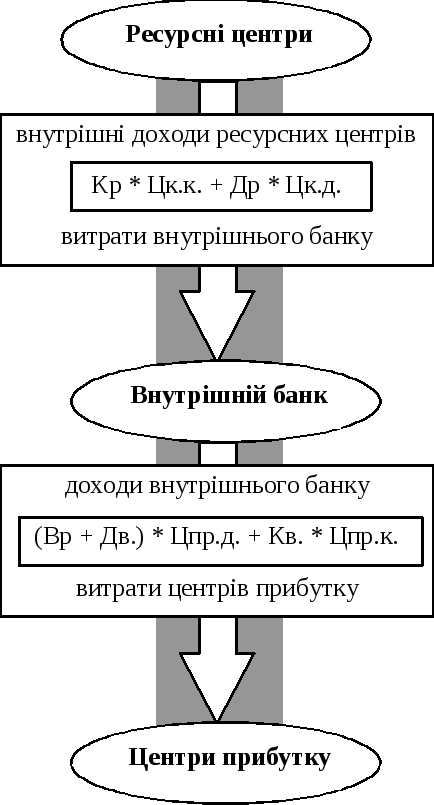

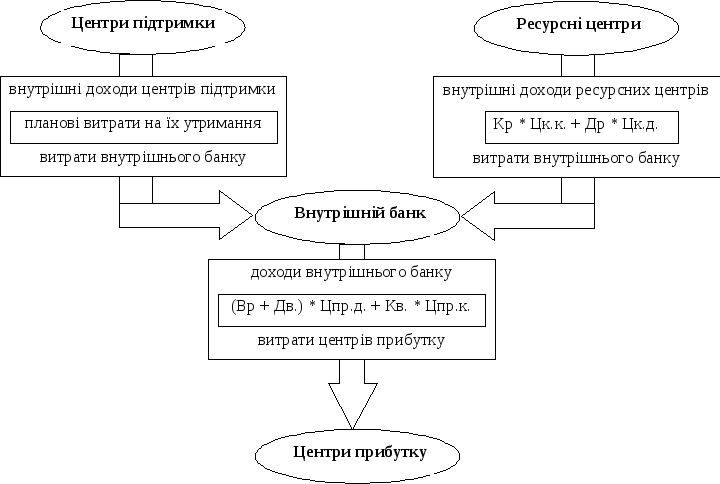

Методика побудови системи внутрішньобанківського управлінського обліку, по суті, передбачає створення структури з функціями казначейства — так званий, «внутрішній банк» [119, с. 51]. Внутрішній банк забезпечує координацію залучення та розміщення ресурсів за їх вартістю та в залежності від строків залучення (розміщення), а також забезпечує стимулювання того чи іншого виду ресурсів, які залучаються чи розміщуються. Показником ефективності роботи внутрішнього банку є прибуток внутрішнього банку, який розраховується як різниця між отриманими «внутрішніми» доходами та понесеними «внутрішніми» витратами. При цьому можуть враховуватися не лише процентні доходи і витрати. Наприклад, на внутрішній банк можуть бути віднесені окремі статті загальнобанківських витрат, які не розподіляються між підрозділами банку через відсутність чітко вираженої їх «приналежності» до конкретного підрозділу.

Побудова системи внутрішнього ціноутворення передбачає перш за все питання визначення структури внутрішніх доходів та витрат стосовно різних центрів відповідальності. По суті це зводиться до складання внутрішніх балансів та звітів про прибутки та збитки за підрозділами банку.

Внутрішнє ціноутворення включає такі питання:

«перерозподілу» комісійних та інших непроцентних доходів та витрат,

визначення внутрішніх цін на ресурси при формуванні процентних доходів та витрат. Очевидно, що першочергове значення для банку має принцип формування саме процентних доходів та витрат за центрами прибутку.

Внутрішній банк купляє у (ресурсних) підрозділів ресурси з метою їх наступного розміщення в операції, які приносять доходи (кредитні, операції з цінними паперами). Вочевидь, фактична вартість ресурсів залежить від їхніх обсягів та строків залучення. У кінцевому підсумку вартість залучених ресурсів різних строків визначається середньоринковою доходністю активних операцій (оскільки вартість ресурсів та їхня доходність корелюють між собою) і для розрахунків внутрішніх цін може бути прийнята у долях від неї (наприклад, 1, 1/3, 2/3). При обліку середньоринкової доходності активних операцій ціни внутрішнього банку при купівлі-продажу ресурсів залежать від структури активів і пасивів за строками. Для спрощення усі ресурси (як в активах, так і у пасивах) можна розбити на дві групи:

короткострокові;

довгострокові.

Причому тимчасова градація за цими групами може бути прийнята різна (наприклад, до 3-х місяців і більше 3-х місяців).

В загальному вигляді функціонування внутрішнього банку зводиться до наступних дій (див. рис. 3.4).

І. Внутрішній банк купляє всі залучені кошти у ресурсних підрозділів (деякі з центрів послуг) за різними внутрішніми цінами у залежності від строків залучення. Таким чином будуються витрати внутрішнього банку, які залежать від

структури залучених пасивів за строками залучення;

встановлених внутрішнім банком цін купівлі на ресурси різних строків.

Ця ж сума одночасно складає і внутрішній дохід, який отримують ресурсні підрозділи банку. Обсяг ресурсів, які внутрішній банк купляє, визначається як сума усіх залучених видів ресурсів за виключенням обсягів за окремими статтями розміщення в активи, які не приносять доходів. Це стосується, наприклад, засобів, які формують фонд обов’язкового резервування. Що стосується коштів у касі, а також залишків на коррахунку в НБУ, тут може бути прийнятий один з двох підходів:

1) ця частина непрацюючих активів вираховується з короткострокових (до запитання) пасивів;

2) виділення цих засобів у окрему категорію та встановлення окремої ціни на їх продаж центрам відповідальності.

Вибір варіанту обліку та розподілу залежить в основному від наявності у банку проблем з високоліквідними активами.

Умовні позначення:

Вр. — обсяг власних ресурсів банку;

Др. — обсяг довгострокових залучених ресурсів;

Кр. — обсяг короткострокових залучених ресурсів;

Цк.д. — ціна внутрішнього банку на купівлю довгострокових залучених ресурсів;

Цк.к — ціна внутрішнього банку на купівлю короткострокових залучених ресурсів;

Дв. — обсяг довгострокових вкладень;

Кв. — обсяг короткострокових вкладень;

Цпр.д. — ціна внутрішнього банку на продаж довгострокових вкладень;

Цпр.к. — піна внутрішнього банку на продаж короткострокових вкладень.

Рис. 3.4. Концепція функціонування внутрішнього банку

ІІ. Центри прибутку купляють у внутрішнього банку ресурси для розміщення в активні операції за встановленими внутрішнім банком цінами продажу, які залежать від строків розміщення. Обсяг ресурсів, які «продає» внутрішній банк, складається з:

куплених у ресурсних підрозділів залучених коштів (які є «платними» для внутрішнього банку);

власних коштів банку («безплатних» для нього).

Таким чином будуються доходи внутрішнього банку, які одночасно є витратами центрів прибутку.

Обсяг ресурсів, які належать до розміщення, складається із:

1) залучених коштів, скоригованих означеним вище способом;

2) власних коштів банку, обсяг яких визначається як загальна величина власних коштів за вирахуванням величини активів за статтями основних засобів, нематеріальних активів та капіталовкладень.

Прибуток внутрішнього банку розраховується традиційно, як доходи за вирахуванням витрат. При цьому доходи внутрішнього банку являють собою суму процентів, які отримані за продані центрам відповідальності ресурси. А витрати внутрішнього банку включають не тільки процентні витрати за куплені у центрів відповідальності ресурси, але й інші загальнобанківські витрати (див. рис. 3.5).

|

Прибуток внутрішнього банку |

= |

Внутрішні процентні доходи |

– |

Внутрішні процентні витрати |

Загально-банківські витрати на утримання |

|

Доходи внутрішнього банку |

Витрати внутрішнього банку | ||||

Рис. 3.5. Концепція розрахунку прибутку внутрішнього банку

Їхній перелік визначається кожним окремим банком самостійно. Пропонуємо прямі небанківські виграти розподіляти у такий спосіб:

ті, які відносяться безпосередньо до конкретних центрів прибутку або послуг, відносити на ці центри відповідальності (наприклад, витрати на оплату праці персоналу, витрати на утримання робочих місць).

ті, які відносяться до центрів підтримки (включаючи керівництво банку), відносяться безпосередньо на внутрішній банк. Причому вважаємо, що внутрішній банк повинен «купляти» послуги центрів підтримки за цінами, які відповідають запланованим витратам на утримання центрів підтримки. Це стимулюватиме ефективність роботи цих центрів.

Отже, загальна схема дії внутрішнього банку з урахуванням загально банківських витрат виглядає так (рис. 3.6):

Рис. 3.6. Загальна концепція функціонування внутрішнього банку

Зауважимо, що відстежується залежність між доходами внутрішнього банку та долею власних коштів банку у його пасивах. Це пояснюється тим, що для внутрішнього банку власні кошти (скориговані відповідним чином) представляють собою безплатні ресурси. Тому чим більша їхня частка, тим більше внутрішній дохід. А встановлена ціна на продаж довгострокових ресурсів (за якою продаються власні кошти) буде відображати рентабельність їх розміщення.

Отже, у спрощеному вигляді прибуток внутрішнього банку розраховується за формулою:

Пв.б. = [(Вр. + Др.) * Цпр.д. + Кв. * Цпр.к.] – – [(Др. * Цк.д. + Кр. * Дк.к.) + Вц.п.] (3.1)

або

Пв.б. = Вр. * Цпр.д. + (Дв. * Цпр.д. – Др. * Цк.д.) + + Кв. * Цпр.к. – Кр. * Цк.к.) – Вц.п., (3.2)

де Вр. — обсяг власних ресурсів банку;

Др. — обсяг довгострокових залучених ресурсів;

Кр. — обсяг короткострокових залучених ресурсів;

Цк.д. — ціна внутрішнього банку на купівлю довгострокових залучених ресурсів;

Цк.к. — піна внутрішнього банку на купівлю короткострокових залучених ресурсів;

Дв. — обсяг довгострокових вкладень;

Кв. — обсяг короткострокових вкладень;

Цпр.д. — ціна внутрішнього банку на продаж довгострокових вкладень;

Цпр.к. — ціна внутрішнього банку на продаж короткострокових вкладень.

Зауважимо, що у розрахунках відповідні обсяги ресурсів необхідно обов’язково скоригувати за статтями непрацюючих активів.

Внутрішні ціни повинні відображати реальні умови функціонування банку, включаючи ціноутворення за видами ресурсів, яке фактично встановилося (вартість залучених коштів та доходність активних операцій), а також ринкові характеристики. На внутрішні ціни необхідно накласти такі обмеження:

1) ціна купівлі ресурсів внутрішнім банком не повинна бути нижчою за фактичну вартість ресурсів;

2) ціна продажу ресурсів центрам відповідальності не повинна бути вищою за ринкову дохідність відповідних видів ресурсів (або ж за середньобанківську дохідність, якщо фактична доходність активних операцій банку через певні причини суттєво відрізняється від середньоринкових значень).

У загальному вигляді можливі такі варіанти структури активів та пасивів за строками, від співвідношення яких залежать встановлені внутрішні ціни:

1. Обсяг довгострокових ресурсів та власних коштів відповідає обсягу довгострокових вкладень, а короткострокові залучені ресурси — короткостроковому розміщенню, тобто

Др. + Вр. = Дв., Кр. = Кв. (3.3)

Структуру активів та пасивів банку у такому випадку можна представити таким чином [119, с. 54].

-

Дв

=

Вр

Др

Кв

Кр

Активи

АктивиПасиви

У такому випадку виконується вимога по забезпеченню ліквідності. Виконаємо перетворення формули (3.3), використавши припущення цього варіанту:

Пв.б. = Вр. * Цпр.д. +[(Др. + Вр.) * Цпр.д. – Др. * Цпр.к. – – Кр. * Цк.к.) – Вц.п., (3.4)

тобто

Пв.б. = 2Вр. * Цпр.д. + Др. * (Цпр.д. – Цк.д.) + + Кр. * (Цпр.к. – Цк.к) – Вц.п (3.5)

При встановленні внутрішніх цін на купівлю ресурсів відповідних що відповідає цінам продажу ресурсів прибуток внутрішнього банку, як видно з формули (3.5), буде дорівнювати подвоєному добутку власних ресурсів банку на ціну продажу (купівлі) довгострокових ресурсів за мінусом витрат на утримання центрів підтримки.

2. Обсяг довгострокових ресурсів та власних коштів менший за обсяг довгострокового розміщення, та, відповідно, короткострокові залучені ресурси більші за короткострокове розміщення, тобто

Др + Вр. < Дв.,

Кр. > Кв. (3.6)

Причому слід вважати, що у довгострокове розміщення спрямовується весь обсяг залучених довгострокових ресурсів та власних коштів, тоді частина короткострокових залучених ресурсів йде на довгострокове, а частина — на короткострокове розміщення в активні операції. Структуру активів та пасивів банку у такому випадку можна уявити так:

-

Активи

=

Пасиви

Дв

Вр

Др

Кв

Кр

Ця ситуація характеризує нестачу ліквідності. За таких обставин з метою досягнення достатнього рівня ліквідності ціну купівлі довгострокових ресурсів слід встановлювати вищою за ціну їх продажу, а ціну купівлі короткострокових ресурсів — нижчою за ціну їх продажу.

3. Обсяг довгострокових ресурсів та власних коштів перевищує обсяги довгострокового вкладення, та, відповідно, обсяг короткострокових залучених коштів менший за їх розміщення, тобто

Др + Вр. > Дв.,

Кр. < Кв. (3.7)

У такому випадку слід стимулювати розміщення довгострокових активів, а отже, встановлювати ціну Їх продажу вищою за ціну купівлі, а внутрішню ціну продажу короткострокових ресурсів нижчою за ціну їх купівлі. При цьому може бути два варіанти:

3.1. Власні кошти банку повністю направляються у довгострокове розміщення, а залучені довгострокові ресурси — частково у довгострокове, частково — у короткострокове розміщення:

-

Активи

=

Пасиви

Дв

ДвВр

Др

Кв

Кр

У такому разі банк має надлишок ліквідності.

3.2. Власні кошти банку направляються частково у довгострокове розміщення, частково — у короткострокове, а усі залучені ресурси (довгострокові та короткострокові) направляються у короткострокове розміщення, тобто:

|

Активи |

|

Пасиви |

|

Дв. |

= |

Вр. |

|

Кв. | ||

|

Др. | ||

|

Кр. |

Така ситуація може бути означена як перенадлишок ліквідності, тобто засоби використовуються нераціонально.

Принципова схема наведених вище варіантів при встановленні внутрішніх цін представлена у таблиці [119, с. 54].

Таблиця 3.1