Класифікація грошових потоків за видами діяльності банку

|

Надходження грошових коштів |

Сплата грошових коштів та їх еквівалентів | |

|

Операційна діяльність | ||

|

Повернення кредитів позичальниками |

Надання кредитів | |

|

Залучення коштів у депозити |

Повернення депозитів | |

|

Кредити, отримані від банків |

Виплати працівникам | |

|

Надходження від продажу цінних паперів у портфелі банку на продаж |

Купівля цінних паперів на продаж | |

|

Надходження доходів від операцій та інші операційні надходження |

Оплата інших операційних витрат | |

|

Інвестиційна діяльність | ||

|

Надходження від продажу цінних паперів інвестиційного портфеля банку |

Придбання цінних паперів в інвестиційний портфель банку | |

|

Надходження від продажу частки участі в капіталі асоційованих та дочірніх компаній |

Довгострокові вкладення в асоційовані та дочірні компанії | |

|

Фінансова діяльність | ||

|

Надходження від субординованих кредитів |

Погашення субординованих кредитів | |

|

Надходження від випуску власних акцій |

Викуп власних акцій | |

|

Надходження від випуску власних облігацій |

Сплата дивідендів | |

Звіт про рух грошових коштів дає можливість менеджерам банку і зовнішнім користувачам вирішувати такі завдання:

зіставляти, оцінювати і прогнозувати грошові потоки банку;

досліджувати спроможність банку погашати зобов’язання та сплачувати дивіденди;

виявляти, чому за наявності прибутку виникає нестача грошових коштів;

визначати різницю між сумою прибутку, грошовими надходженнями та видатками;

аналізувати грошові та негрошові аспекти операцій банку.

Звіт про власний капітал

Потреба у звіті про власний капітал передусім зумовлена зростанням потреби в інформації про всеохопний, або загальновизнаний, прибуток. Загальновизнаний прибуток включає чистий прибуток і прибуток (збиток) від переоцінки основних засобів та емісійний дохід. Звіт про фінансові результати, відображаючи формування фінансового результату за звітний рік, показує зміни у складі власного капіталу, які відбулися тільки завдяки одержанню чистого прибутку від діяльності за рік. Проте загальновизнаний прибуток відображає всі зміни у власному капіталі, що є наслідком здійснених за звітний період господарських операцій. Різниця між загальновизнаним прибутком та чистим прибутком виникає на суму доходів (витрат), які за діючими правилами не відображаються у звіті про фінансові результати, а безпосередньо показуються у звіті про власний капітал. Це доходи (витрати) від дооцінки (уцінки) основних засобів та нематеріальних активів, емісійній дохід від реалізації власних акцій за ціною, вищою (нижчою) їх номіналу, а також додатковий дохід (витрати) від зміни в обліковій політиці.

У звіті про власний капітал (табл. 1.9) дається інформація про розподіл чистого прибутку за напрямами: 1) відрахування в загальні резерви; 2) відрахування на сплату дивідендів акціонерам. Крім цього, у звіті відображають додаткові внески капіталу за- сновниками, викуп власних акцій або продаж раніше викуплених акцій, якщо він має місце.

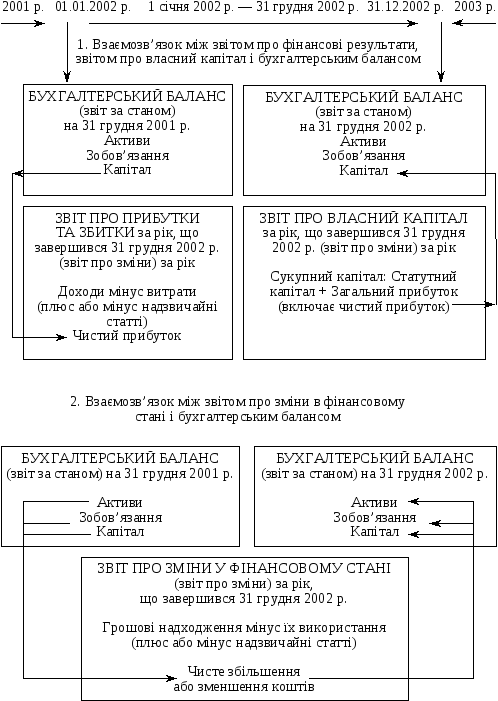

Отже, розглянуті фінансові звіти з наданими примітками дають змогу користувачам, які опанували притаманні цим звітам взаємозв’язки, зрозуміти причини змін у фінансовому стані банку за певний проміжок часу. Зверніть увагу, що пояснення змін, яке відбулося в елементах бухгалтерського балансу за рік — активах, зобов’язаннях та капіталі, ми знаходимо у звіті про фінансові результати, звіті про рух грошових коштів та звіті про власний капітал. Взаємозв’язок між фінансовими звітами показано на рис. 1.5.

Рис. 1.5. Взаємозв’язок між фінансовими звітами

Т аблиця

1.9

аблиця

1.9