4.2. Облік операцій при розрахунках платіжними дорученнями

Платіжне доручення — це документ, котрий являє собою письмово оформлене доручення клієнта банку, що його обслуговує, на перерахування певної суми коштів зі свого рахунка (додаток. 1).

Це найбільш поширена форма розрахунків, що використовуються в місцевих і міжміських розрахунках між клієнтами, з бюджетом, органами соціального захисту, позабюджетними структурами.

Реквізити платіжного доручення встановлюються Національним банком України. На платіжних дорученнях у разі потреби платник може вказати дату валютування, але ця дата не може виходити за межі строку дії платіжного доручення.

Кількість примірників розрахункових документів відповідає потребам сторін, що беруть участь у розрахунках. Документи виготовляються з використанням технічних засобів або заповнюються від руки (кульковою ручкою); виправлення і підчистки заборонені.

Доручення приймаються від платника до виконання банками протягом 10 календарних днів з дня виписки; день заповнення не враховується. До виконання банк приймає доручення тільки в межах наявних коштів на рахунку платника, якщо інше не зазначено умовами договору на розрахунково-касове обслуговування.

Платіжні доручення застосовуються в розрахунках за платежами товарного і нетоварного характеру: за фактично відвантажену продукцію (виконані роботи та послуги), у порядку попередньої оплати, длязавершення розрахунків за актами звіряння взаємної заборгованості підприємств. Про це зазначається в рядку «Призначення платежу» з посиланням на назву, номер, дату товарно-транспортного чи іншого документа, що підтверджує відвантаження продукції (виконання робіт, надання послуг).

Усі претензії за розрахунками між клієнтами регулюються ними без участі банку. Але банк приймає від клієнтів претензії, згідно з угодою на обслуговування, за несвоєчасне списання або зарахування сум, виплачуючи штраф на користь клієнта.

При проведенні розрахунків між клієнтами банк відображає операції на рахунках у своєму обліку:

1. Якщо клієнти обслуговуються в одному банку:

Д-т 2600 «Поточні рахунки суб’єктів господарської діяльності»платника;

К-т 2600 «Поточні рахунки суб’єктів господарської діяльності» одержувача коштів.

2. Якщо клієнти обслуговуються в різних банках:

Д-т 2600 «Поточні рахунки суб’єктів господарської діяльності»платника;

К-т 1200 «Коррахунок у Національному банку України».

Схема документообігу при розрахунках платіжними дорученнями наведена нижче (рис. 4.3):

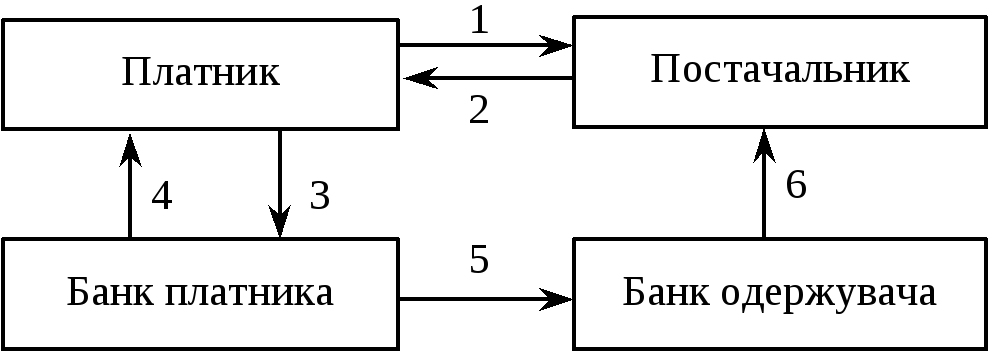

Рис. 4.3. Схема документообігу при розрахунках платіжними дорученнями:

1 — укладення угоди-контракту; 2 — відвантаження продукції, товарів, здача робіт, послуг; 3 — передання платіжного доручення на право списання суми платежу; 4 — виписка із поточного рахунка про списання грошових коштів; 5 — платіжне доручення (повідомлення) про зарахування платежу на поточний рахунок одержувача; 6 — виписка із поточного рахунка про зарахування платежу.

4.3. Облік операцій при розрахунках платіжними вимогами-дорученнями

За цієї форми в розрахунках беруть участь два суб’єкти:

постачальник (сировини, товарів, робіт, послуг), що має право на одержання платежу;

платник (одержувач послуг чи товарів), що має право доручити банку здійснити платіж зі свого поточного рахунка.

Платіжна вимога-доручення — це розрахунковий документ, що являє собою вимогу одержувача коштів до платника, про сплату певної суми грошових коштів через банк (додаток 2).

Платіжна вимога-доручення виписується постачальником після того, як він виконав свої зобов’язання перед покупцем, і разом з відвантажувальними, транспортними документами пересилається платнику. Останній перевіряє відповідність цих документів договірним зобов’язанням, заповнює ту частину платіжної вимоги-доручення, яка підтверджує його згоду на здійснення платежу і передає їх у свій банк для сплати.

Пересилаючи документи від постачальника до платника, можна користуватися послугами пошти чи передавати платіжний документ платникові через банк-постачальника з пересиланням останнім у банк покупця.

В обліку в обох випадках здійснюються такі записи.

Банком платника:

Д-т 2600 «Поточні рахунки суб’єктів господарської діяльності» платника;

К-т 1200 «Коррахунок у Національному банку України».

Банком постачальника:

Д-т 1200 «Коррахунок у Національному банку України»;

К-т 2600 «Поточні рахунки суб’єктів господарської діяльності» одержувача коштів.

Схема документообігу у випадку розрахунків платіжними вимогами-дорученнями наведена на рис. 4.4.

Рис. 4.4. Схема документообігу при розрахунках платіжними вимогами-дорученнями:

1 — угода з зазначенням форми розрахунків — платіжними вимогами-дорученнями; 2 — відвантаження товару, продукції або передання робіт, послуг; 3 — документи про відвантаження і платіжні вимоги-доручення, відправлені або вручені покупцеві; 4 — покупець дооформлює платіжні документи і здає у свій банк на оплату; 5 — банк покупця здійснює платіж із врученням виписки про це з поточного рахунка платника і надсилає документи в банк постачальника; 6 — банк постачальника зараховує кошти на рахунок свого клієнта з врученням виписки про це з його поточного рахунка.