10. Характеристика факторів виробництва. Виробнича функція. Ізокванта. Заміщення факторів виробництва.

Для організації виробничого процесу необхідні фактори виробництва повинні бути присутніми у певній кількості. Узагальнену інформацію про взаємозв'язок між витратами виробничих факторів і обсягами випуску продукції у фізичному виразі надає функція виробництва. Вона відображає технічний закон, суть якого в тому, що для кожного рівня технічних знань існує відповідне числове співвідношення виробничих витрат і обсягів продукції. За допомогою цієї функції можна визначити технологічно ефективний спосіб виробництва.

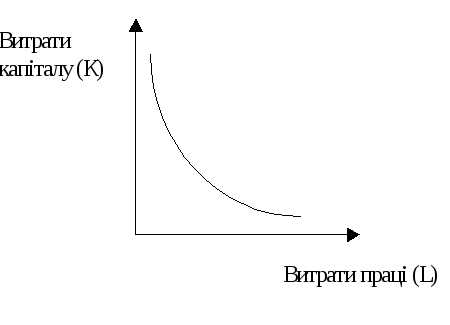

Ізокванта– це множина комбінацій факторів виробництва, які забезпечують однаковий обсяг виробництва.

Функція ізокванти:

F(K,L)=const

Властивості ізоквант:

Ізокванти не перетинаються;

віддаленіша від початку координат ізокванта відповідає вищому рівневі виробництва;

ізоквант не дотикаються до осей координат;

при збільшені фактора виробництва ізокванта наближається до відповідної осі.

Часні випадки:

1) ресурси абсолютні взаємозамінники (один ресурс може бути повнісю замінений іншім);

2) ресурси абсолютні взаємодоповнювачі (один ресурс не може працювати без іншого ресурсу).

11. Природа і види витрат. Економічний і бухгалтерський підхід. Альтернативні витрати виробництва. Граничні і середні витрати

Витрати пов’язані з використанням ресурсів. Від витрат залежить економічний стан фірми. Є неявні та явні витрати: Явні – це витрати пов’язані з даною господарською діяльністю. Вони обліковуються бухгалтерією. Неявні– це витрати пов’язані з втраченою вигодою при зайняті цією діяльністю, а не іншою.

Явні і неявні витрати дають в сумі економічні витрати. Лише явні це – бухгалтерські витрати (на оплату праці, ресурси, повернення кредитів та інше).

Витрати поділяють на внутрішні та зовнішні. Внутрішні витрати– це витрати, пов’язані з використанням власних ресурсів. Вони вимагають спеціальної методики обліку.Зовнішні витрати– це витрати, пов’язані з купівлею ресурсів на стороні. Вони обліковуються за цінами придбання.

В короткостроковому періоді витрати фірми поділяють:

умовно-постійні;

умовно-змінні.

Постійні витрати FC– це витрати, обсяг яких не залежить від обсягу виробленої продукції. Якщо фірма не виробляє продукції, вона має постійні витрати.

До них відносяться: амортизація основних фондів; заробітна плата адміністративного персоналу; плата за кредит; плата за оренду та інше.

Змінні витрати VC– це витрати, величина яких залежить від обсягу виробленої продукції. До них: зарплата робітників; вартість матеріалів, палива та інше.

Витрати в розрахунку на весь обсяг продукції звуться валовими TC.

Сума валових постійних та змінних витрат дають загальні витрати

TFC + TVC = TC

Середні витрати АС– це витрати в розрахунку на одиницю продукції. Розрізняють:

- середні постійні витрати – AFC=TFC/Q, деQ- обсяг виробленої продукції,

- середні змінні витрати – AVC=TVC/Q

- середні загальні витрати – ATC=AFC+AVC, чи АTC=TC/Q.

Граничні витрати МС– витрати, які здійснює фірма при виробництві ще однієї додаткової одиниці продукції.

МСn= TCn - TCn-1, якщоQ= 1

MC = TC/Q, якщоQ1

Загальні витрати:

TC=TFC+TVCMC = TVC/Q

MC=TC'

Поняття граничних витрат є стратегічною категорією для фірми. Якщо фірма вирішує наростити обсяг виробництва, вона повинна нести додаткові граничні витрати. Вони показують в що обходиться виробництво додаткової продукції. Якщо фірма відмовляється від певної кількості продукції то граничні витрати показують економію при цьому.

МС – графік граничних витрат:

Для тих обсягів виробництва для яких граничні витрати менше середніх, середні витрати знижуються та навпаки. МС=AVC, деAVCмає мінімальне значення.

МС=АТС, де АТС має мінімальне значення.

Крива граничних витрат має мінімум при такому обсязі виробництва, де криві TVC,TCміняють свій знак зростання.

МС

ТVC

В довгостроковому періоді фірма може міняти свої потужності, переходити із статусу малого підприємства в середнє, із середнього в велике.

Таким чином в довгостроковому періоді всі витрати у формі змінних.

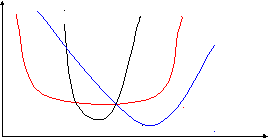

Важливе значення мають точки перетину кривих ATC. Абсциси цих точок означають обсяги виробництва, за яких доцільно переходити до інших масштабів виробництва (або нових технологій).

ATC1

ATC2

ATC3 ATC4

LATC

min

Q1Q2Qопт Q3 Q

Кривою довгострокових середніх витрат LATCназивається крива, кожна точка якої є мінімальною на множині усіх короткострокових кривих середніх сукупних витрат, які відповідають різним масштабам виробництва.

Крива LATCмаєU-подібну форму і має найнижчу точку (min).

Оптимальним розміром фірми (Qопт) вважається такий розмір при якому середні витрати в довгостроковому періоді найменші.

До Qопт- позитивний ефект масштабу, після – негативний ефект.

Крива LATCможе мати ІІІ конфігурації:

III

LATC I

LATC

III

LATC I

LATC

II LATC