Аналіз структури витрат та відрахувань, тис. Грн.

|

Показник |

За 2012 рік |

За 2011 рік |

Відхилення |

|||

|

Сума, тис.грн |

Структура, % |

Сума, тис.грн |

Структура, % |

Абсолютнетис.грн. |

Віднсоне,% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Податок на додану вартість |

14250 |

3,5 |

36251 |

9 |

-22001 |

-60,7 |

|

2. Собівартість реалізованої продукції |

206368 |

50,6 |

223422 |

56 |

-17054 |

-7,6 |

|

3. Адміністративні витрати |

9916 |

2,4 |

8624 |

2,2 |

1292 |

15 |

|

4. Витрати на збут |

17101 |

4,2 |

2525 |

0,6 |

+14576 |

577

|

|

5. Інші операційні витрати |

148763 |

36,5 |

75950 |

19 |

+72813 |

95,8 |

|

6. Фінансові витрати |

10907 |

2,7 |

22901 |

5,7 |

-11994

|

-52,4 |

|

7. Інші витрати |

29 |

0,01 |

28840 |

7 |

-28811 |

-99,9 |

|

Всього витрат та відрахувань |

407334 |

100 |

399584 |

100 |

|

|

Загальну структуру компонентів витрат та відрахувань за 2012 - 2011роки, можна представити у вигляді діаграми.

Рис. 2.1 Структура витрат підприємства в 2012 році

Рис.

2.2 Структура витрат підприємства в 2011

році

Рис.

2.2 Структура витрат підприємства в 2011

році

Як бачимо з поміж витрат найбільшу питому вагу в звітному році має собівартість реалізованої продукції, яка становить - 50,6 %, а в попередньому - 56%. Значну частку становлять інші операційні витрати, які в порівнянні з попереднім періодом змінились на 72813 тис. грн. і складають 148763 тис. грн.

Дані таблиці 2.2 вказують, що найменшу частку в структурі витрат та відрахувань в 2012 році мають інші витрати, які складають 0,01%, а в 2011 році - витрати на збут, які займають 0,6% всіх витрат.

У звітному році також можна спостерігати про зниження суми податку на додану вартість, на суму 22001 тис. грн., що обумовлено зниженням величини доходу від реалізації.

Аналіз структури операційних витрат наведено в таблиці 2.3

Таблиця 2.3

Аналіз структури операційних витрат

|

Показник |

2012 рік |

2011 рік |

Відхилення |

|||

|

величина, тис.грн. |

структура, % |

величина, тис.грн. |

структура, % |

абсолютне, тис. грн. |

структури, % |

|

|

Матеріальні затрати |

236982 |

59,3 |

207322 |

70,6 |

29660 |

-11,3 |

|

Витрати на оплату праці |

20993 |

5,3 |

16012 |

5,5 |

4981

|

-0,2 |

|

Відрахування на соціальні заходи |

7944 |

2,0 |

6101 |

2,1 |

1843 |

-0,1 |

|

Амортизація |

2365 |

0,6 |

2080 |

0,7 |

285 |

-0,1 |

|

Інші операційні витрати |

131036 |

32,8 |

61799 |

21,1 |

69237 |

+11,7 |

|

Всього |

399320 |

100,0 |

293314 |

100,0 |

106006 |

- |

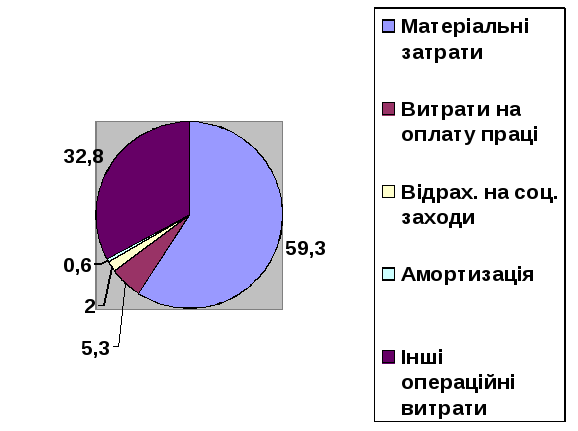

Для більш детального аналізу операційних витрат наведено діаграми структури операційних витрат за 2012 та 2011 роки.

Рис. 2.3 Структура операційних витрат за 2012 рік

Рис. 2.4 Структура операційних витрат за 2011 рік

Як видно з табл. 2.3 рівень матеріальних витрат в 2012 році значно зменшився порівняно з 2011 роком в абсолютному значення на 29660 тис. грн. На таку значну різницю вплинуло підвищення обсягів діяльності автобусів на вітчизняному та зарубіжному ринку, також могли вплинути збільшення вартості поставки матеріалів на виробництво.

Витрати на оплату праці в 2012 році зросли на 4981 тис. грн. Завдяки підвищенню попиту на продукцію, підприємство збільшило штат працівників відповідно до обсягу замовлень та складності виконуваної роботи.

В 2012 році також можна спостерігати збільшення питомої ваги інших операційних витрат у загальних витратах на 11,7 % в порівнянні з минулим роком.

Проаналізувавши прибуток та витрати підприємства, слід зробити аналіз доходів ПАТ "Черкаський автобус" за 2012 - 2011 роки.

Детальний аналіз структури доходів ПАТ "Черкаський автобус" подано в таблиці 2.4

Табл. 2.4