Тема 5. Управління економічним потенціалом підприємства

На фінансовий стан впливають зовнішні та внутрішні фактори. До основних зовнішніх відносяться економічні умови господарювання, кон’юнктура ринку, економічна, фінансово-кредитна й податкова політика держави. До внутрішніх факторів належать склад і структура продукції та рівень її конкурентоспроможності, обсяг витрат, ефективність організації процесів виробництва, постачання і збуту, майновий стан і його структура, кваліфікація управлінського персоналу. Фінансова стійкість підприємства визначається його спроможністю фінансувати формування своїх запасів і витрат за рахунок стабільних джерел коштів.

Фінансова стійкість відображає збалансованість коштів і джерел їх формування, а також збалансованість доходів і витрат, грошових і товарних потоків, співвідношення довгострокових і поточних зобов’язань, достатності забезпечення матеріальних оборотних коштів власними джерелами фінансування.

Визначення типу фінансової стійкості.

Цей метод побудований на оцінюванні забезпечення запасів підприємства різними джерелами формування:

Фс = Власні оборотні кошти (рядок 380 Ф № 1 - рядок 080 Ф № 1) - - Запаси (рядок 100 Ф № 1)= +/-;

Фm = Власні оборотні кошти + Довгострокові джерела (рядок 430 Ф №1 + рядок 480 Ф № 1 + рядок 630 Ф № 1) - Запаси = +/-;

Фо(загальна) = Загальна величина джерел (в тому числі короткострокових - рядок 620 Ф № 1) - Запаси = +/-.

Визначення 3-компонентного типу фінансової стійкості S(Ф):

1, якщо Ф > 0; 0, якщо Ф < 0.

Фс > 0 - 1 Фm > 0 – 1

Якщо S(Ф) = {1;1;1}, то підприємство має абсолютну фінансову стійкість.

Якщо S(Ф) = {0;1;1} - підприємство має нормальну фінансову стійкість.

Якщо S(Ф) = {0;0;1} - нестійкий фінансовий стан;

Якщо S(Ф) = {0;0;0} - підприємство у кризовому фінансовому становищі.

Визначення фінансової стійкості за допомогою коефіцієнтів:

Коефіцієнт автономії (коефіцієнт концентрації власного капіталу) характеризує питому вагу власного капіталу в загальній сумі балансу. Чим вище значення цього коефіцієнту, тим менша залежність підприємства від зовнішніх джерел фінансування:

![]() (5.1)

(5.1)

Нормативне значення коефіцієнта автономії > 0,5;

Коефіцієнт фінансової залежності є зворотнім показником коефіцієнта автономії. Він показує суму загальної вартості майна підприємства, яка припадає на 1 гривню власних коштів. Якщо величина цього коефіцієнта = 1, то власники повністю фінансують своє підприємство:

![]() (5.2)

(5.2)

Нормативне значення коефіцієнта фінансової залежності < 2;

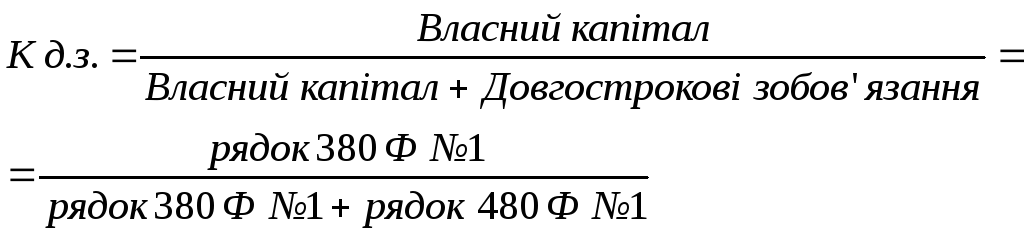

Коефіцієнт фінансової стійкості характеризує співвідношення власного і залученого капіталу:

![]() (5.3)

(5.3)

Нормативне значення коефіцієнта фінансової стійкості > 1;

Коефіцієнт стійкості фінансування показує яка частина майна підприємства фінансується за рахунок стійких джерел. Критичне значення коефіцієнта - 0,75. Якщо значення < 0,75, то можна зробити висновок про те, що на підприємстві недостатньо стійких джерел фінансування:

![]() (5.4)

(5.4)

Нормативне значення коефіцієнта стійкості фінансування складає 0,8 - 0,9;

Коефіцієнт забезпечення власними оборотними коштами відображає частину оборотних активів, яка фінансується за рахунок власних оборотних коштів:

![]() (5.5)

(5.5)

Нормативне значення коефіцієнта забезпечення власними оборотними коштами > 0,1;

Коефіцієнт поточних зобов’язань характеризує долю поточних зобов’язань в загальній сумі джерел формування майна:

![]()

(5.6)

Нормативне значення коефіцієнта поточних зобов’язань > 0,5;

Коефіцієнт страхування бізнесу показує суму капіталу, зарезервованого підприємством на кожну гривню вартості майна:

![]() (5.7)

(5.7)

Нормативне значення коефіцієнта страхування бізнесу > 0,2.

Коефіцієнт забезпеченості обороту власними оборотними коштами дозволяє оцінити частку виторгу від реалізації продукції за рахунок власних джерел:

![]()

(5.8)

Нормативне значення коефіцієнта забезпеченості обороту власними оборотними коштами > 0,1.

Коефіцієнт маневреності власних коштів характеризує ступінь мобільності використання власного капіталу і показує частку власних коштів, вкладених в оборотні активи:

![]() (5.9)

(5.9)

Нормативне значення коефіцієнта маневреності становить 0,2 - 0,4.

10. Коефіцієнт співвідношення власних і позикових коштів характеризує структуру фінансових ресурсів підприємства.

![]()

(5.10)

Максимально припустиме значення цього показника становить 1.

11. Коефіцієнт довгострокового залучення позикових коштів використовується для оцінки структури довгострокових джерел фінансових ресурсів. Нормативне значення становить 0,4:

(5.11)

(5.11)

12. Коефіцієнт фінансової незалежності капіталізованих джерел, так само, як і коефіцієнт довгострокового залучення позикових коштів, використовується для оцінки структури довгострокових джерел фінансових ресурсів. Нормативне значення становить 0,6:

(5.12)

(5.12)

Визначення типу фінансової стійкості ВАТ «Дніпроспецсталь»:

Фс на поч. пер. = 1675143 – 1714093 – 103799 = -142749 (тис. грн.);

Фс на кін. пер. =508543 – 1784822 - 106112 = -1382391 (тис. грн.);

Фm на поч. пер. = -38950 + 397466 - 103799 = 254717 (тис. грн.);

Фm на кін. пер. = -1276279 + 254717 - 106112 = -1127674 (тис. грн.);

Фо на поч. пер. = -38950 + 397466 + 1999647 – 103799 =

= 2254364 (тис. грн.);

Фо на кін. пер. == -1276279 + 254717 + 2581506 - 106112

= 1453832 (тис. грн.).

S(Ф) на поч. пер. = {0;1;1} - абсолютна фінансова стійкість.

S(Ф) на кін. пер. = {0;0;1} - нестійкий фінансовий стан.

Таким чином, виходячи з визначення типу фінансової стійкості, можна зробити висновок про те, що на початок періоду підприємство мало нормальну фінансову стійкість, тобто не мало достатньої кількості власних оборотних засобів (власне, вони були повністю відсутні). Однак, на кінець періоду зниження нерозподіленого прибутку в п’ять разів (зі 1519957 тис. грн. до 353998 тис. грн.) призвело до того, що на підприємстві не вистачає коштів для формування власних оборотних активів, необоротних активів і запасів, що призвело до нестійкого фінансового стану.

Коефіцієнти фінансової стійкості ПАТ «ЗТР» наведено у таблиці 5.1.

Таблиця 5.1

Коефіцієнти фінансової стійкості ПАТ «ЗТР»

|

Показник |

Нормативне значення |

На початок періоду |

На кінець періоду |

Абсолютне відхилення, +/- |

|

Коеф. авт. |

>0,5 |

0,41 |

0,14 |

-0,27 |

|

Коеф. фін. зал. |

<2 |

2,43 |

7,14 |

4,71 |

|

Коеф. фін. стійк. |

>1 |

0,7 |

0,16 |

-0,54 |

|

Коеф. стійк. фін. |

0,8-0,9 |

0,51 |

0,29 |

-0,22 |

|

Коеф. забезп. власн. об. кошт. |

>0,1 |

- |

- |

- |

|

Коеф. пот. зоб. |

>0,5 |

0,83 |

0,83 |

0 |

|

Коеф. стр. бізн. |

>0,2 |

0,002 |

0,02 |

0,018 |

|

Коеф. забезп. обор. власн. об. кошт |

>0,1 |

- |

- |

- |

|

Коеф. маневр. |

0,2-0,4 |

- |

- |

- |

|

Коеф. співвідн. власн. і поз. кошт. |

<1 |

1,43 |

6,14 |

4,71 |

|

Коеф. довгостр. залуч. |

0,4 |

0,19 |

0,51 |

0,32 |

|

Коеф. фін. незал. |

0,6 |

0,81 |

0,49 |

-0,32 |

Як ми бачимо з даних таблиці 5.1, підприємство відчуває дещо скрутні часи для своєї фінансової стійкості.

Так, коефіцієнт автономії на початок року склав 0,41, а на кінець – 0,14, тобто ситуація погіршилась. Це може бут наслідком значного зниження обсягу нерозподіленого прибутку. Коефіцієнт фінансової залежності, який є оберненим до коефіцієнту автономії, спостерігається та ж сама ситуація.

Показник фінансової стійкості показав, що підприємство ані в началі, ані в кінці періоду не досягло нормативного рівня, при якому би власний капітал дорівнював запозиченому. Тобто у разі при необхідності підприємство зможе повернути лише 70% (на початок року) та 16% (на кінець року) своїх боргів.

Показник стійкого фінансування на підприємстві на початок року не відповідає нормативу, і складає 0,51. На кінець року він знижується ще 0,22. Це свідчить про те, що на підприємстві недостатньо стійких джерел фінансування.

Коефіцієнт забезпечення власними обіговими коштами не був розрахований, так як на початок та кінець періоду за рахунок власних коштів оборотних засобів сформовано не було. Те ж саме стосується коефіцієнту забезпечення обороту власними обіговими коштами та коефіцієнту співвідношення власних обігових і позикових коштів.

Коефіцієнт поточних зобов’язань показав, що на початок та на кінець року підприємство мало у складі своїх зобов’язань приблизно 83% поточних.

Коефіцієнт страхування бізнесу показав, що на підприємстві резервного капіталу дуже мало – лише 0,2% як на початку, так і на кінці року, тоді як норма складає 20%.

Коефіцієнт співвідношення позикових і власних коштів показав, що на початок року на 1 грн. власних коштів прийшлось 1,43 грн. позикових коштів, а на кінець періоду – 6,14 грн.

Коефіцієнт довгострокового залучення позикових коштів і на кінець, а на початок року не відповідає нормативу, і складає 0,19 та 0,51 відповідно. Те ж саме стосується і коефіцієнту фінансової незалежності, який на початок та на кінець періоду відповідно склав 0,81 та 0,49.

Проаналізувавши дані таблиці, загалом ми можемо сказати, що процес формування зобов’язань підприємства негативний з точки зору збереження фінансової стійкості. В довгостроковій перспективі така політика може привести до банкрутства.

ВИСНОВКИ

За час проходження переддипломної практики на публічному акціонерному товаристві «Запорожтрансформатор» вділося розгледіти основні аспекти господарської діяльності підприємства, ознайомитись з продукцією, що виробляє підприємство, методами планування діяльності, структурою, фінансовим потенціалом підприємства.

У зв’язку з цим можна зробити наступні висновки:

підприємство має необхідний потенціал для подальшого здійснення виробничої діяльності;

фінансування діяльності відбувається за рахунок отриманих доходів за виробництво продукції;

сутність планування полягає в розробці та обґрунтуванні цілей, визначенні найкращих методів та способів їх досягнення при найбільш ефективному використанні всіх видів ресурсів;

достатньо велика кількість персоналу, крім того є працівники, які працюють за сумісництвом, або неповний робочий день;

збільшення витрат, що має тенденцію за останній період призводить до скорочення прибутку та заважає більш інтенсивному розвитку підприємства;

по усім видам доходу спостерігається збільшення.

На підприємстві існує чимала кількість ризиків:

- ризик неплатежу з боку замовника;

- ризик підвищення цін на матеріали та комплектуючі;

- введення преференцій для місцевих виробників на ключових ринках;

- зменшення об'єму замовлень у зв'язку з економічною кризою на багатьох ринках;

- скорочення iнвестицiйних програм;

- потенційний дефіцит матерiалiв i комплектуючих через високі темпи зростання попиту на обладнання: браку виробничих потужностей постачальників ресурсів.

Iстотний вплив на господарську дiяльнiсть ПАТ «ДСС» мають проблеми законодавчого характеру. Згiдно з Закону України "Про оподаткування прибутку пiдприємств" - власнi кошти вiдволiкаються на сплату податку на прибуток, а для закупiвлi сировини та комплектуючих виникає потреба у кредитах. Також на дiяльнiсть пiдприємства безпосередньо впливають коливання валютних курсiв, зростання цiн на матерiали, вiдволiкання коштiв на сплату податкiв при митному оформленнi iмпортних складових продукцiї, iнше.

Задля подолання ризиків підприємству слід:

- проводити аналіз ситуації на ринку i прогнозувати динаміку цін;

- проводити підписання довгострокових рамкових угод з основними постачальниками;

- знижувати собівартість i витрати за рахунок економії на масштабі;

- диверсифiкувати постачальників основних компонентів та матерiалiв.

В умовах макроекономічної ситуації головним є збереження вже досягнутих обсягів виробництва та продажу, закріплення та зростання обсягів реалiзацiї на ринках СНД, Далекого Зарубіжжя.

ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ

Г.О. Швиданенко “Економіка підприємства” – К.: КНЕУ 2009

Гетьман О.О., Шаповал В.М. “Економіка підприємства” : Навчальний посібник для студентів вищих навчальних закладів. – Киів, Центр навчальної літератури, 2006

О.С. Іванілов“Економіка підприємства” – К.: Центр учбової літератури, 2009

БойчикІ.М. Економіка підприємства: Навч. посібник. –К.: “Атіка”, 2002.

Макаровська Т.П., Бондар Н.М. Економіка підприємства. –К.: МАУП, 2003.

Костенко Т.Д., Підгора Е.О.,Рижаков В.С.,Панков В.А., Герасимов А.А., Ровенська В.В., Економічний аналіз і діагностика стану сучасного підприємства: Навчальний посібник. – Київ: Центр начальної літератури, 2005

Економічний аналіз: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 “Облік і аудит”. За ред. Ф.Ф. Бутинця – Житомір: ПП “Рута”, 2003.

Экономика предприятия: Учебник / Под общ.ред. д-ра екон. наук, проф. С. Ф. Покропивного. — Пер. с укр. 2-го перераб. и доп. изд. — К.: КНЭУ, 2002.

МацибораВ.І., Забарський В.К., Мацибора Т.В. Економіка Підприємства: Навч. Посібник. – К.: Каравела 2009

ДОДАТКИ

ДОДАТОК А

|

|

Коди | ||

|

|

|

Дата |

31.12.2010 |

|

Підприємство |

Публiчне акцiонерне товариство "Запорiжтрансформатор" |

за ЄДРПОУ |

00213428 |

|

Територія |

Україна Запорізька Ленiнський 69600 Запорiжжя Днiпропетровське шосе, 3 |

за КОАТУУ |

2310136900 |

|

Організаційно-правова форма господарювання |

ПРИВАТНА ВЛАСНIСТЬ |

за КОПФГ |

10 |

|

Орган державного управління |

|

за СПОДУ |

06024 |

|

Вид економічної діяльності |

Виробництво електродвигунів, генераторів і трансформаторів |

за КВЕД |

31.10.1 |

|

Одиниця виміру: |

тис. грн. |

Контрольна сума |

|

|

Адреса: |

Україна Запорізька Ленiнський 69600 Запорiжжя Днiпропетровське шосе, 3 | ||

|

Баланс станом на 2010 рік |

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи | |||

|

Нематеріальні активи: | |||

|

- залишкова вартість |

010 |

1599 |

2247 |

|

- первісна вартість |

011 |

7347 |

8536 |

|

- накопичена амортизація |

012 |

( 5748 ) |

( 6289 ) |

|

Незавершене будівництво |

020 |

36637 |

4589 |

|

Основні засоби: | |||

|

- залишкова вартість |

030 |

349895 |

389214 |

|

- первісна вартість |

031 |

565878 |

629903 |

|

- знос |

032 |

( 215983 ) |

( 240689 ) |

|

Довгострокові біологічні активи: | |||

|

- справедлива (залишкова) вартість |

035 |

0 |

0 |

|

- первісна вартість |

036 |

0 |

0 |

|

- накопичена амортизація |

037 |

( 0 ) |

( 0 ) |

|

Довгострокові фінансові інвестиції: | |||

|

- які обліковуються за методом участі в капіталі інших підприємств |

040 |

8041 |

7515 |

|

- інші фінансові інвестиції |

045 |

1317704 |

1317591 |

|

Довгострокова дебіторська заборгованість |

050 |

217 |

192 |

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

0 |

0 |

ПРОДОВЖЕННЯ ДОДАТКУ А

|

Первісна вартість інвестиційної нерухомості |

056 |

0 |

0 |

|

Знос інвестиційної нерухомості |

057 |

( 0 ) |

( 0 ) |

|

Відстрочені податкові активи |

060 |

0 |

63474 |

|

Гудвіл |

065 |

0 |

0 |

|

Інші необоротні активи |

070 |

0 |

0 |

|

Гудвіл при консолідації |

075 |

0 |

0 |

|

Усього за розділом I |

080 |

|

|

|

II. Оборотні активи | |||

|

Виробничі запаси |

100 |

103799 |

106112 |

|

Поточні біологічні активи |

110 |

0 |

0 |

|

Незавершене виробництво |

120 |

135329 |

134909 |

|

Готова продукція |

130 |

174600 |

106086 |

|

Товари |

140 |

1035 |

26285 |

|

Векселі одержані |

150 |

0 |

0 |

|

Дебіторська заборгованість за товари, роботи, послуги: | |||

|

- чиста реалізаційна вартість |

160 |

1665182 |

892711 |

|

- первісна вартість |

161 |

1665203 |

892732 |

|

- резерв сумнівних боргів |

162 |

( 21 ) |

( 21 ) |

|

Дебіторська заборгованість за рахунками: | |||

|

- за бюджетом |

170 |

141655 |

191685 |

|

- за виданими авансами |

180 |

35834 |

58689 |

|

- з нарахованих доходів |

190 |

0 |

0 |

|

- із внутрішніх розрахунків |

200 |

0 |

0 |

|

Інша поточна дебіторська заборгованість |

210 |

558 |

900 |

|

Поточні фінансові інвестиції |

220 |

0 |

0 |

|

Грошові кошти та їх еквіваленти: | |||

|

- в національній валюті |

230 |

28126 |

45831 |

|

- у т.ч. в касі |

231 |

13 |

8 |

|

- в іноземній валюті |

240 |

42849 |

238428 |

|

Інші оборотні активи |

250 |

3691 |

26193 |

|

Усього за розділом II |

260 |

|

|

|

III. Витрати майбутніх періодів |

270 |

25505 |

16437 |

|

IV. Необоротні активи та групи вибуття |

275 |

0 |

0 |

|

Баланс |

280 |

|

|

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

ПРОДОВЖЕННЯ ДОДАТКУ А

|

1 |

2 |

3 |

4 |

|

I. Власний капітал | |||

|

Статутний капітал |

300 |

22103 |

22103 |

|

Пайовий капітал |

310 |

0 |

0 |

|

Додатковий вкладений капітал |

320 |

0 |

0 |

|

Інший додатковий капітал |

330 |

125491 |

124850 |

|

Резервний капітал |

340 |

7592 |

7592 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

1519957 |

353998 |

|

Неоплачений капітал |

360 |

( 0 ) |

( 0 ) |

|

Вилучений капітал |

370 |

( 0 ) |

( 0 ) |

|

Накопичена курсова різниця |

375 |

0 |

0 |

|

Усього за розділом I |

380 |

1675143 |

508543 |

|

Частка меншості |

385 |

0 |

0 |

|

II. Забезпечення наступних виплат та платежів | |||

|

Забезпечення виплат персоналу |

400 |

0 |

0 |

|

Інші забезпечення |

410 |

0 |

0 |

|

Цільове фінансування |

420 |

29 |

13 |

|

Усього за розділом II |

430 |

29 |

13 |

|

ІІІ. Довгострокові зобов’язання | |||

|

Довгострокові кредити банків |

440 |

391821 |

539026 |

|

Відстрочені податкові зобов’язання |

460 |

5616 |

0 |

|

Усього за розділом III |

480 |

397437 |

539026 |

|

ІV. Поточні зобов’язання | |||

|

Короткострокові кредити банків |

500 |

331620 |

868208 |

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

1168795 |

256795 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

277766 |

193357 |

|

Поточні зобов’язання за розрахунками: | |||

|

- з одержаних авансів |

540 |

98590 |

400964 |

|

- з бюджетом |

550 |

1842 |

1810 |

|

- з позабюджетних платежів |

560 |

44 |

56 |

|

- зі страхування |

570 |

5502 |

6642 |

|

- з оплати праці |

580 |

7666 |

7184 |

|

- з учасниками |

590 |

106641 |

843305 |

|

Інші поточні зобов'язання |

610 |

1181 |

3185 |

|

Усього за розділом IV |

620 |

1999647 |

2581506 |

|

V. Доходи майбутніх періодів |

630 |

0 |

0 |

|

Баланс |

640 |

|

|

ДОДАТОК Б

|

|

Коди | ||

|

|

|

Дата |

31.12.2010 |

|

Підприємство |

Публiчне акцiонерне товариство "Запорiжтрансформатор" |

за ЄДРПОУ |

00213428 |

|

Територія |

Україна Запорізька Ленiнський 69600 Запорiжжя Днiпропетровське шосе, 3 |

за КОАТУУ |

2310136900 |

|

Організаційно-правова форма господарювання |

ПРИВАТНА ВЛАСНIСТЬ |

за КОПФГ |

10 |

|

Орган державного управління |

|

за СПОДУ |

06024 |

|

Вид економічної діяльності |

Виробництво електродвигунів, генераторів і трансформаторів |

за КВЕД |

31.10.1 |

|

Одиниця виміру: |

тис. грн. |

Контрольна сума |

|

|

Адреса: |

Україна Запорізька Ленiнський 69600 Запорiжжя Днiпропетровське шосе, 3 | ||

|

Звіт про фінансові результати за 2010 рік |

|

I. ФІНАНСОВІ РЕЗУЛЬТАТИ |

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

2345675 |

3956512 |

|

Податок на додану вартість |

015 |

59889 |

106518 |

|

Акцизний збір |

020 |

( 0 ) |

( 0 ) |

|

|

025 |

( 0 ) |

( 0 ) |

|

Інші вирахування з доходу |

030 |

( 0 ) |

( 0 ) |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

2285786 |

3849994 |

|

Собівартість реалізації продукції (товарів, робіт, послуг) |

040 |

( 1495433 ) |

( 2158070 ) |

|

Валовий прибуток: | |||

|

- прибуток |

050 |

790353 |

1691924 |

|

- збиток |

055 |

( 0 ) |

( 0 ) |

|

Інші операційні доходи |

060 |

815368 |

895133 |

|

У т.ч. дохід від первісного визнання біологічних активів і сільськогосподарської продукції, одержаних у наслідок сільськогосподарської діяльності |

061 |

0 |

0 |

|

Адміністративні витрати |

070 |

( 59705 ) |

( 48137 ) |

|

Витрати на збут |

080 |

( 106176 ) |

( 192569 ) |

|

Інші операційні витрати |

090 |

( 842484 ) |

( 819917 ) |

|

Фінансові результати від операційної діяльності: | |||

ПРОДОВЖЕННЯ ДОДАТКУ Б

|

- прибуток |

100 |

597356 |

1526434 |

|

- збиток |

105 |

( 0 ) |

( 0 ) |

|

Доход від участі в капіталі |

110 |

0 |

0 |

|

Інші фінансові доходи |

120 |

6414 |

3875 |

|

Інші доходи |

130 |

112473 |

65912 |

|

Фінансові витрати |

140 |

( 177671 ) |

( 194733 ) |

|

Втрати від участі в капіталі |

150 |

( 0 ) |

( 0 ) |

|

Інші витрати |

160 |

( 106429 ) |

( 130279 ) |

|

Фінансові результати від звичайної діяльності до оподаткування: | |||

|

- прибуток |

170 |

432143 |

1271209 |

|

- збиток |

175 |

( 0 ) |

( 0 ) |

|

У т.ч. збиток від припиненої діяльності та/або збиток від переоцінки необоротних активів та групи вибуття у наслідок припинення діяльності |

177 |

( 0 ) |

( 0 ) |

|

Податок на прибуток від звичайної діяльності |

180 |

( 78671 ) |

( 288037 ) |

|

Дохід з податку на прибуток від звичайної діяльності |

185 |

0 |

0 |

|

Фінансові результати від звичайної діяльності: | |||

|

- прибуток |

190 |

353472 |

983172 |

|

- збиток |

195 |

( 0 ) |

( 0 ) |

|

Надзвичайні: | |||

|

- доходи |

200 |

0 |

0 |

|

- витрати |

205 |

( 0 ) |

( 0 ) |

|

Чистий: | |||

|

- прибуток |

220 |

353472 |

983172 |

|

- збиток |

225 |

( 0 ) |

( 0 ) |

|

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ |

|

Найменування показника |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Матеріальні затрати |

230 |

1129434 |

1772493 |

|

Витрати на оплату праці |

240 |

185425 |

186405 |

|

Відрахування на соціальні заходи |

250 |

69663 |

70116 |

|

Амортизація |

260 |

26785 |

25189 |

|

Інші операційни витрати |

270 |

304819 |

341911 |

|

Разом |

280 |

1716126 |

2396114 |

ДОДАТОК В

|

|

Коди | ||

|

|

|

Дата |

31.12.2009 |

|

Підприємство |

Вiдкрите акцiонерне товариство "Запорiжтрансформатор" |

за ЄДРПОУ |

00213428 |

|

Територія |

Україна Запорізька Ленiнський 69600 м. Запорiжжя Днiпропетровське шосе, 3 |

за КОАТУУ |

2310136900 |

|

Організаційно-правова форма господарювання |

ПРИВАТНА ВЛАСНIСТЬ |

за КОПФГ |

10 |

|

Орган державного управління |

|

за СПОДУ |

06024 |

|

Вид економічної діяльності |

Виробництво електродвигунів, генераторів і трансформаторів |

за КВЕД |

31.10.1 |

|

Одиниця виміру: |

тис. грн. |

Контрольна сума |

|

|

Адреса: |

Україна Запорізька Ленiнський 69600 м. Запорiжжя Днiпропетровське шосе, 3 | ||

|

Баланс станом на 2009 рік |

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи | |||

|

Нематеріальні активи: | |||

|

- залишкова вартість |

010 |

2749 |

1599 |

|

- первісна вартість |

011 |

7405 |

7347 |

|

- накопичена амортизація |

012 |

( 4656 ) |

( 5748 ) |

|

Незавершене будівництво |

020 |

22922 |

36637 |

|

Основні засоби: | |||

|

- залишкова вартість |

030 |

316060 |

349895 |

|

- первісна вартість |

031 |

514597 |

565878 |

|

- знос |

032 |

( 198537 ) |

( 215983 ) |

|

Довгострокові біологічні активи: | |||

|

- справедлива (залишкова) вартість |

035 |

0 |

0 |

|

- первісна вартість |

036 |

0 |

0 |

|

- накопичена амортизація |

037 |

( 0 ) |

( 0 ) |

|

Довгострокові фінансові інвестиції: | |||

|

- які обліковуються за методом участі в капіталі інших підприємств |

040 |

7764 |

8041 |

|

- інші фінансові інвестиції |

045 |

1317704 |

1317704 |

|

Довгострокова дебіторська заборгованість |

050 |

1069 |

217 |

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

0 |

0 |

ПРОДОВЖЕННЯ ДОДАТКУ В

|

Первісна вартість інвестиційної нерухомості |

056 |

0 |

0 |

|

Знос інвестиційної нерухомості |

057 |

( 0 ) |

( 0 ) |

|

Відстрочені податкові активи |

060 |

63879 |

0 |

|

Інші необоротні активи |

070 |

0 |

0 |

|

Гудвіл при консолідації |

075 |

0 |

0 |

|

Усього за розділом I |

080 |

|

|

|

II. Оборотні активи | |||

|

Виробничі запаси |

100 |

181934 |

103799 |

|

Поточні біологічні активи |

110 |

0 |

0 |

|

Незавершене виробництво |

120 |

124659 |

135329 |

|

Готова продукція |

130 |

170948 |

174600 |

|

Товари |

140 |

7777 |

1035 |

|

Векселі одержані |

150 |

0 |

0 |

|

Дебіторська заборгованість за товари, роботи, послуги: | |||

|

- чиста реалізаційна вартість |

160 |

818924 |

1665182 |

|

- первісна вартість |

161 |

819025 |

1665203 |

|

- резерв сумнівних боргів |

162 |

( 101 ) |

( 21 ) |

|

Дебіторська заборгованість за рахунками: | |||

|

- за бюджетом |

170 |

202147 |

141655 |

|

- за виданими авансами |

180 |

101936 |

35834 |

|

- з нарахованих доходів |

190 |

0 |

0 |

|

- із внутрішніх розрахунків |

200 |

0 |

0 |

|

Інша поточна дебіторська заборгованість |

210 |

175 |

558 |

|

Поточні фінансові інвестиції |

220 |

0 |

0 |

|

Грошові кошти та їх еквіваленти: | |||

|

- в національній валюті |

230 |

59866 |

28126 |

|

- у т.ч. в касі |

231 |

3 |

13 |

|

- в іноземній валюті |

240 |

222050 |

42849 |

|

Інші оборотні активи |

250 |

28500 |

3691 |

|

Усього за розділом II |

260 |

|

|

|

III. Витрати майбутніх періодів |

270 |

46220 |

25505 |

|

IV. Необоротні активи та групи вибуття |

275 |

0 |

0 |

|

Баланс |

280 |

|

|

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Власний капітал | |||

ПРОДОВЖЕННЯ ДОДАТКУ В

|

Статутний капітал |

300 |

22103 |

22103 |

|

Пайовий капітал |

310 |

0 |

0 |

|

Додатковий вкладений капітал |

320 |

0 |

0 |

|

Інший додатковий капітал |

330 |

125400 |

125491 |

|

Резервний капітал |

340 |

7592 |

7592 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

644199 |

1521465 |

|

Неоплачений капітал |

360 |

( 0 ) |

( 0 ) |

|

Вилучений капітал |

370 |

( 0 ) |

( 0 ) |

|

Накопичена курсова різниця |

375 |

0 |

0 |

|

Усього за розділом I |

380 |

799294 |

1676651 |

|

II. Забезпечення наступних виплат та платежів | |||

|

Забезпечення виплат персоналу |

400 |

0 |

0 |

|

Інші забезпечення |

410 |

0 |

0 |

|

Цільове фінансування |

420 |

1 |

29 |

|

Усього за розділом II |

430 |

1 |

29 |

|

ІІІ. Довгострокові зобов’язання | |||

|

Довгострокові кредити банків |

440 |

854737 |

391821 |

|

Інші довгострокові фінансові зобов’язання |

450 |

0 |

0 |

|

Відстрочені податкові зобов’язання |

460 |

0 |

5616 |

|

Інші довгострокові зобов’язання |

470 |

0 |

0 |

|

Усього за розділом III |

480 |

854737 |

397437 |

|

ІV. Поточні зобов’язання | |||

|

Короткострокові кредити банків |

500 |

74673 |

331620 |

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

1072422 |

1168795 |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

310269 |

278333 |

|

Поточні зобов’язання за розрахунками: | |||

|

- з одержаних авансів |

540 |

458869 |

98590 |

|

- з бюджетом |

550 |

2039 |

1842 |

|

- з позабюджетних платежів |

560 |

78 |

44 |

|

- зі страхування |

570 |

3991 |

3427 |

|

- з оплати праці |

580 |

8915 |

7666 |

|

- з учасниками |

590 |

98168 |

106641 |

|

Інші поточні зобов'язання |

610 |

13827 |

1181 |

|

Усього за розділом IV |

620 |

2043251 |

1998139 |

|

V. Доходи майбутніх періодів |

630 |

0 |

0 |

|

Баланс |

640 |

|

|