Портфолио по инвестициям

.docxСитуация 1. Исходная информация о проекте.

Предприятие А планирует осуществлять строительство ТЭЦ, что позволит получать экономию на стоимости потребляемой им энергии.

Для оценки эффективности проекта подготовлена следующая информация.

Строительная фаза приходится на первый квартал. Начиная со второго квартала начинается потребление собственной энергии и соответственно отказ от ее закупок на стороне.

Стоимость строительства ТЭЦ составляет 20 000 тыс. руб. (без НДС). Срок службы ТЭЦ определен в 25 лет. в первом квартале 50% затрат на строительство, оставшиеся 50% оплачиваются во втором квартале.

Объемы производства и реализации продукции предприятия А стабильны и составляют 2 000 тонн продукции в квартал по цене 5 тыс. руб. за тонну (без НДС).

Потребление энергии предприятием А составляет 20 МВт/ч в квартал. Стоимость закупки энергии у сторонних организаций составляет 300 тыс. руб. за 1 МВт/ч (без НДС). Начиная со второго квартала, в связи с переходом на потребление собственной энергии, переменные затраты предприятия А на энергию будут составлять 200 тыс. руб. за 1 МВт/ч.

Затраты на сырье и материалы предприятия А составляют 1000 тонн в квартал по цене 1 тыс. руб. за тонну (без НДС).

Накладные расходы предприятия А до ввода ТЭЦ составляют 1 000 тыс. руб. в квартал. Появление нового объекта основных средств – ТЭЦ – вызовет прирост накладных расходов до 2 000 тыс. руб. в квартал.

Задания:

1. Построить денежные потоки по проекту.

2. Оценить потребность в финансировании проекта и срок возврата кредита.

3. Определить простой срок окупаемости проекта.

Допущения: амортизация, чистый оборотный капитал, и налоги не учитываются.

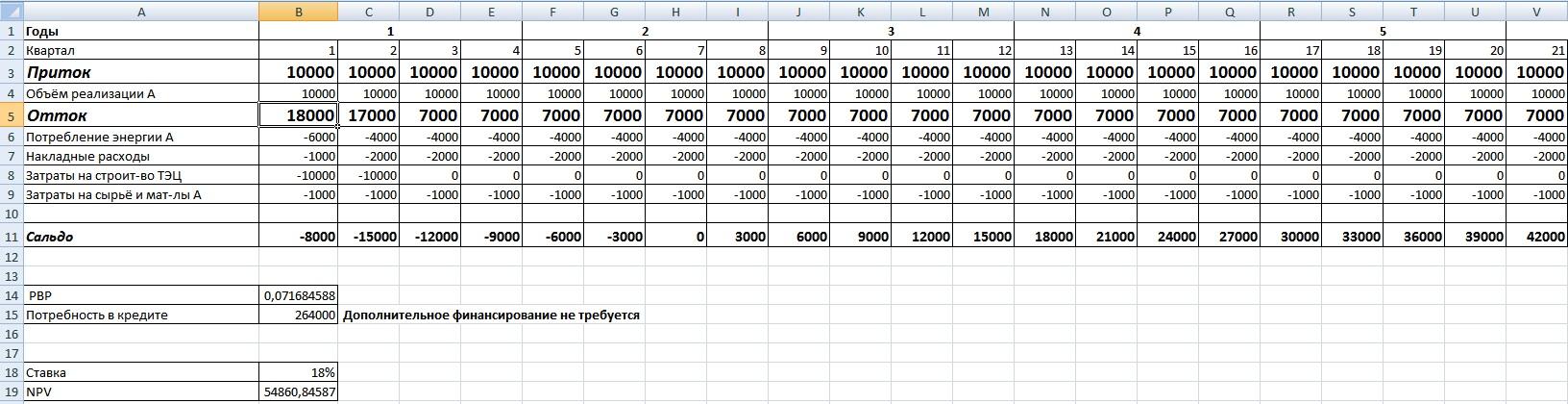

Рисунок 1. Ситуация 1

Вывод: Проект в дополнительном финансировании не нуждается.

Ситуация 2. Исходные данные о проекте.

Предприятие А планирует осуществить строительство собственной ТЭЦ, что позволит получать экономию на стоимости потребляемой им энергии и дополнительную выручку от продажи энергии.

Строительная фаза приходится на первый квартал. Начиная со второго квартала начинается потребление собственной энергии и отказ от ее закупок на стороне.

Стоимость строительства ТЭЦ составляет 20 000тыс. руб. Срок службы ТЭЦ определен в 25 лет. В первом квартале оплачивается 50% затрат на строительство, оставшиеся 50% оплачиваются во втором квартале.

Объемы производства и реализации продукции предприятия А стабильны и составляют 2 000 тонн в квартал по цене 5тыс. руб. за тонну.

Квартальные объемы продаж нового продукта – энергии ТЭЦ – составят 10МВт/ч. по цене 300тыс. руб. Затраты на сырье и материалы предприятия А составляют 1 000 тонн в квартал по цена 1тыс. руб. за тонну.

Накладные расходы предприятия составляют 1 000тыс. руб. в квартал. Появление нового объекта основных средств – ТЭЦ – вызовет прирост накладных расходов до 2 000 руб. в квартал.

Задания:

1. Оценить потребность в финансировании проекта и срок возврата кредита.

2. Определить простой срок окупаемости проекта.

Рисунок 2. Ситуация 2

Вывод: Срок окупаемости 2 года. Проект в дополнительном финансировании не нуждается.

Ситуация 3. Исходная информация о проекте

Предприятие Б планирует создать новое юр лицо – ТЭЦ. Для осуществления данного проекта ему необходимо привлечь еще одного инвестора. Такое предложение сделано предприятию А. В учреждении ТЭЦ оговорено, что предприятие А сможет поменять своего поставщика энергии на нового и закупать у него энергию по более низкой цене.

Объем продаж энергии предприятию А составит 10 МВт/ч в квартал. Льготная цена реализации составляет 400тыс. руб. за 1 МВт/ч.

Объем продаж энергии сторонним предприятиям составит 20МВт/ч в квартал по рыночной цене 500тыс. руб. за 1 МВт/ч.

Переменные затраты ТЭЦ на производство энергии составляют 300тыс. руб. на 1 МВт/ч.

Сумма постоянных затрат ТЭЦ составляет 2 000тыс. руб. в квартал.

Общая сумма затрат на строительство ТЭЦ составляет 20 000тыс. руб. Строительная фаза приходится на первый квартал. Оплата выполняемых работ осуществляется так же в течении первого квартала.

Срок службы ТЭЦ 25 лет.

В качестве источников финансирования затрат предусматривается вложение собственных средств предприятий А и Б, а так же привлечение кредита. Предприятиями А и Б планируется вложение в первом квартале 20 000тыс. руб. в равных долях.

Задания:

1. Построить прогноз денежных потоков по текущей, инвестиционной и финансовой деятельности для проекта.

2. Оценить эффективность проекта, используя динамические показатели.

3. Оценить эффективность проекта, с точки зрения предприятий А и Б.

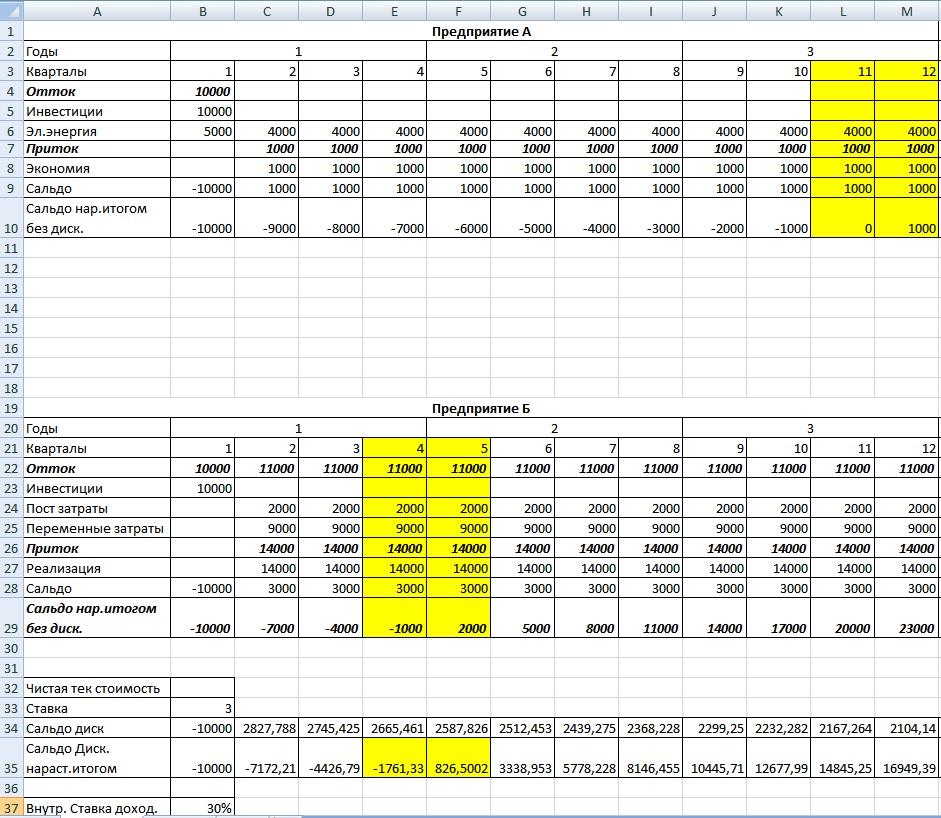

Рисунок 3. Ситуация 3

Вывод: Срок окупаемости проекта для предприятия А – 3 года. Для предприятия Б – 2 года.

Ситуация 4. Исходная информация о проекте

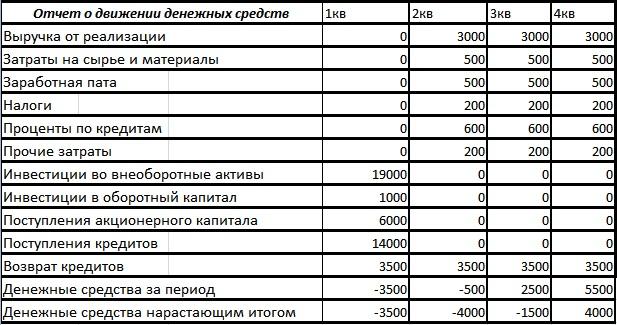

Используя отчет о движении денежных средств, создаваемого под контролем предприятия А, выполнить следующие задания:

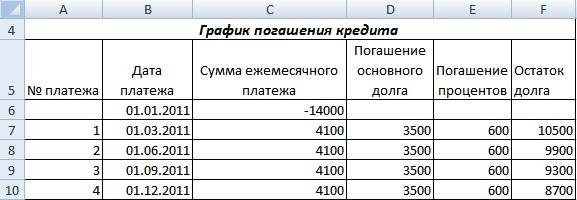

1. Построить график погашения кредита.

2. Определить простой срок окупаемости проекта.

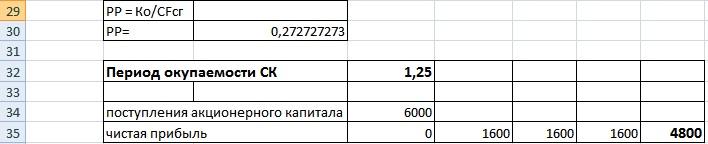

3. Определить простой срок окупаемости для собственного капитала

4. Определить простой срок окупаемости для заемного капитала.

Рисунок 3. Отчет о движении денежных средств.

Рисунок 4. Решение ситуации 4

Рисунок 5. Решение ситуации 4

Вывод: Срок окупаемости 2 года.

Ситуация 5. Исходная информация о проекте

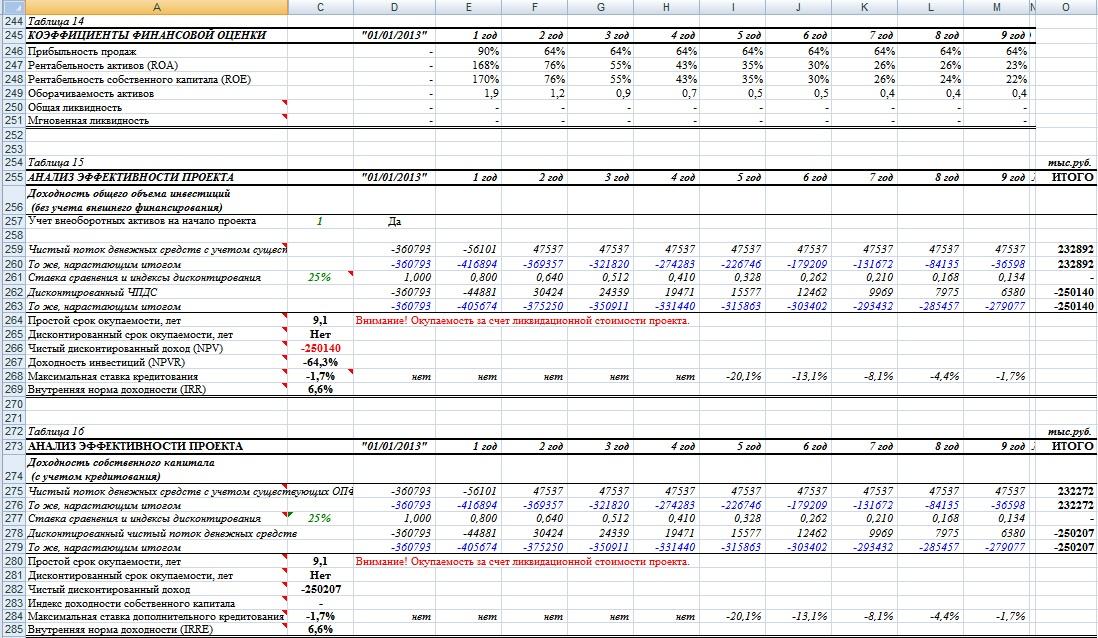

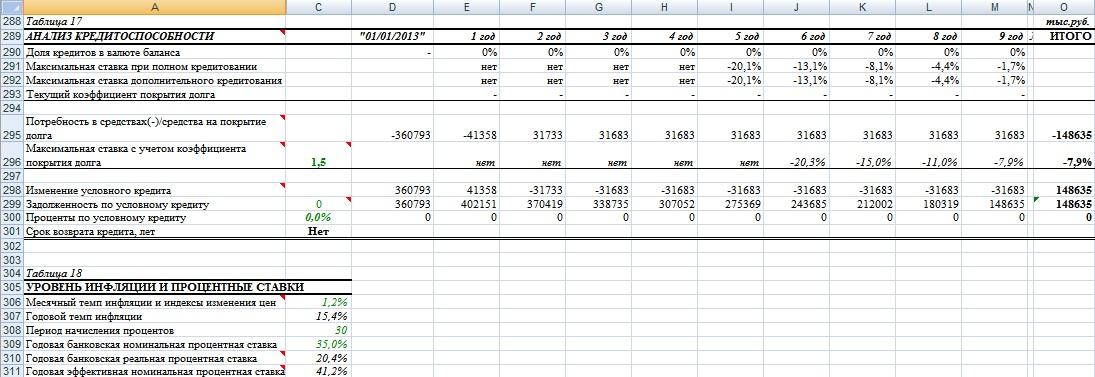

Провести экспертизу инвестиционного проекта разработки месторождения нефти. Приведенные расчеты выполнены с использованием программного продукта фирмы «Аль». Определите, какого именно.

Разработчик проекта утверждает, что:

чистая текущая стоимость проекта равна 114 327 тыс. руб.

простой срок окупаемости проекта составляет 7 лет, дисконтированный срок окупаемости – 10 лет.

Проверьте. Сделайте выводы.

Оцените внутреннюю норму доходности проекта с использованием компьютерных пакетов прикладных программ.

Рассчитайте индекс выгодности инвестиций.

Оцените финансовую состоятельность создаваемого под проект предприятия.

Рассчитайте показатели инвестиционной привлекательности.

Рисунок 6. Решение ситуации 5

Рисунок 7. Решение ситуации 5

Вывод: Окупаемость проекта свыше 9 лет. Если проект рассчитан на срок менее 9 лет то окупаемость произойдет только в случае его ликвидации.

Ситуация 6. Исходная информация о проекте

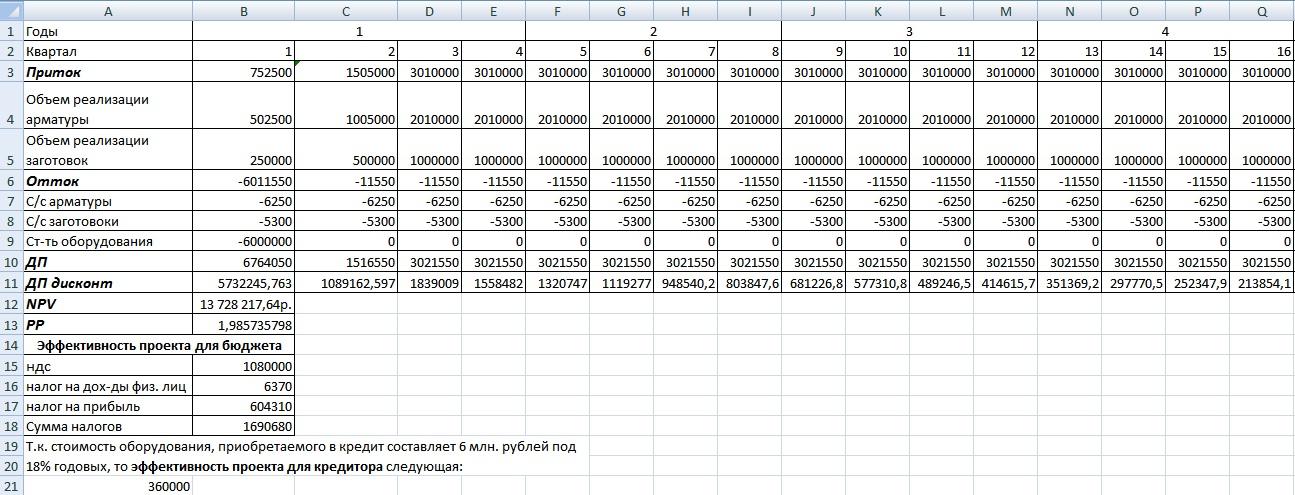

Машиностроительное предприятие планирует создать новое производство арматуры для систем отопления. Заготовки, используемые для арматуры, будут отливаться собственными силами. Часть заготовок планируется продавать на строну.

Максимальный объем продаж арматуры составляет 300 тонн в квартал по цене 6 700 руб. за тонну, заготовок – 200 тонн по цене 5 000 руб. за тонну (цены указаны с учетом НДС). В первом квартале начала продаж реализация составляет 25% максимального объема, во втором – 50%, в третьем и далее – 100%.

Себестоимость 1 тонны заготовки составляет 2 650 руб. (без НДС), в том числе:

сырье и материалы - 1 600 руб.

топливо и энергия – 500 руб.

заработная плата – 140 руб.

общезаводские расходы – 410 руб.

Себестоимость 1 тонны арматуры составляет 3 125 руб. (без НДС), в том числе:

заготовки – 2650 руб.

топливо и энергия – 200 руб.

заработная плата – 70 руб.

общезаводские расходы – 205 руб.

Для производства 1 тонны арматуры необходимо 1,1 тонн заготовок.

Сырье и материалы закупаются в размере тридцатидневной потребности производства. Топливо закупается в размере, необходимом для обеспечения производства на 45 дней.

Стоимость приобретаемого оборудования составляет 6 000 тыс. руб. (без НДС). Инвестиционная фаза приходится на первые три квартала. 100% оборудования оплачивается в первом квартале.

Проект финансируется за счет кредита под 18% годовых.

Задания

-

Построить прогноз денежных потоков по проекту.

-

Оценить текущие затраты по проекту

-

Оценить эффективность проекта, используя динамические показатели эффективности для собственников проекта, для кредиторов, для бюджета.

-

Оценить эффективность проекта с точки зрения предприятия.

Рисунок 8. Решение ситуации 6

Вывод: Т.к. стоимость оборудования, приобретаемого в кредит составляет 6 млн. рублей под 18% годовых, то эффективность проекта для кредитора составляет 360 000 руб.

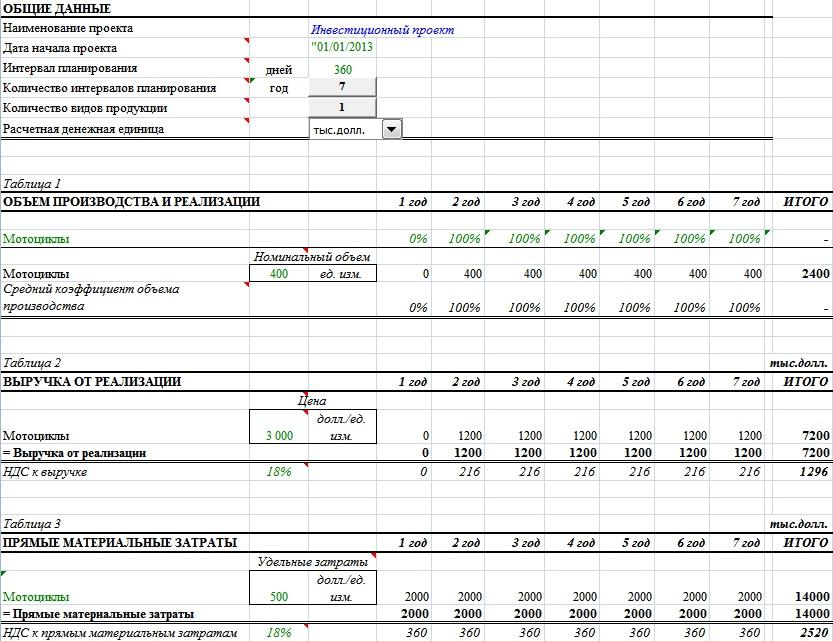

Ситуация 7. Исходная информация о проекте

Предприятие планирует установить автоматизированную систему управления производственным процессом (АСУП), которая позволит сократить закупки сырья и материалов (закупать не раз в 30 дней, а раз в 15 дней) и снизить цикл производства с 90 дней до 60.

Стоимость АСУП 1 000 тыс. долл. (без НДС). Срок внедрения АСУП на предприятии составляет 1 год.

Годовая плата поставщику за обслуживание АСУП составляет 20 тыс. долл. (с НДС).

Существующий объем производства составляет 400 мотоциклов в год (цена реализации – 3 тыс. долл.).

Затраты на сырье и материалы на единицу продукции составляют 500 долл. (с НДС).

Постоянные затраты составляют 350 тыс. долл. в год.

Задания

-

Построить прогноз денежных потоков по проекту.

-

Определить доходы проекта.

-

Оценить эффективность проекта, определив, какие показатели следует для этого использовать.

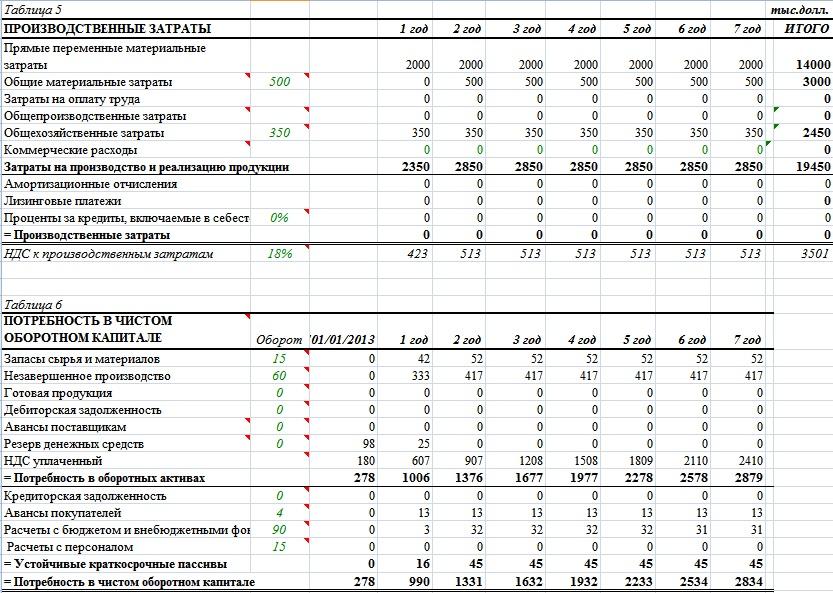

Рисунок 9. Решение ситуации 7

Рисунок 10. Решение ситуации 7

Рисунок 11. Решение ситуации 7

Рисунок 12. Решение ситуации 7

Вывод: Проект в целом убыточен. Чистый дисконтированный доход равен -146013 тыс. долл. при ставке дисконтирования в 14%.

Ситуация 9. Исходные данные о проекте

Целью проекта является выход на новый рынок, повышение имиджа фирмы и получение достоверной информации о качестве и надежности двигателей.

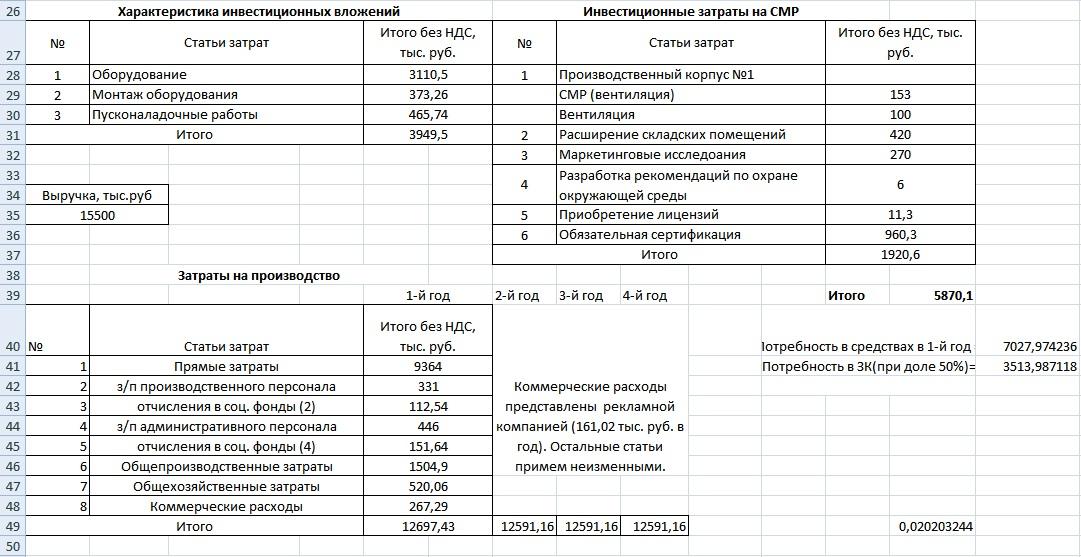

Реализация проекта предполагает инвестиции в течение одного года. Краткая характеристика представлена в раздаточном материале.

Доходы

Источниками доходов проекта является реализация комплекса услуг по ремонту бензиновых двигателей.

Объем реализации за период составляет 1000 двигателей.

Реализация осуществляется по предоплате (50% объема услуг) и в кредит до 3 дней (50% объема). Цена восстановленного двигателя составляет 15,5 тыс. руб. (18,3 тыс. руб. с НДС), что составляет в среднем 65% от стоимости нового двигателя.

Предполагаемые объемы реализации услуг и цены при достижении проектом планируемых показателей выручки представлены в раздаточном материале.

Текущие затраты

Организация производства по ремонту двигателей предусматривается на промплощадке завода на действующих производственных площадях в корпусе №1. Обработку ремонтируемых деталей двигателя планируется осуществлять на участках действующего производства завода.

План закупок материальных ресурсов

При расчете производственной себестоимости реализованной продукции и объема закупок материальных ресурсов приняты следующие допущения:

Средний срок ремонта двигателя – 2 дня.

Закупки материалов осуществляются раз в месяц.

В среднем время нахождения отремонтированных двигателей на складе готовой продукции составляет 5 дней.

Расчеты с поставщиками проходят без предоплаты, по факту отгрузки.

Рисунок 13. Ситуация 9.

Рисунок 14.

Рисунок 15.

Рисунок 16.

Вывод: Величина ставки дисконтирования с учетом заемных средств ниже ставки дисконтирования при полном финансировании за счет собственных средств. Это обусловлено действием эффекта финансового рычага.

Портфолио

Благодаря учебным курсам инновационно-инвестиционный анализ и инвестиционные стратегии, мы научились:

1. Рассчитывать потребность в инвестициях (Основной и оборотный капитал).

2. Рассчитывать зависимость потребности оборотного капитала от поставок, организации сбыта, взаимоотношений с покупателями и поставщиками.

3. Прогнозировать денежные потоки по текущей деятельности.

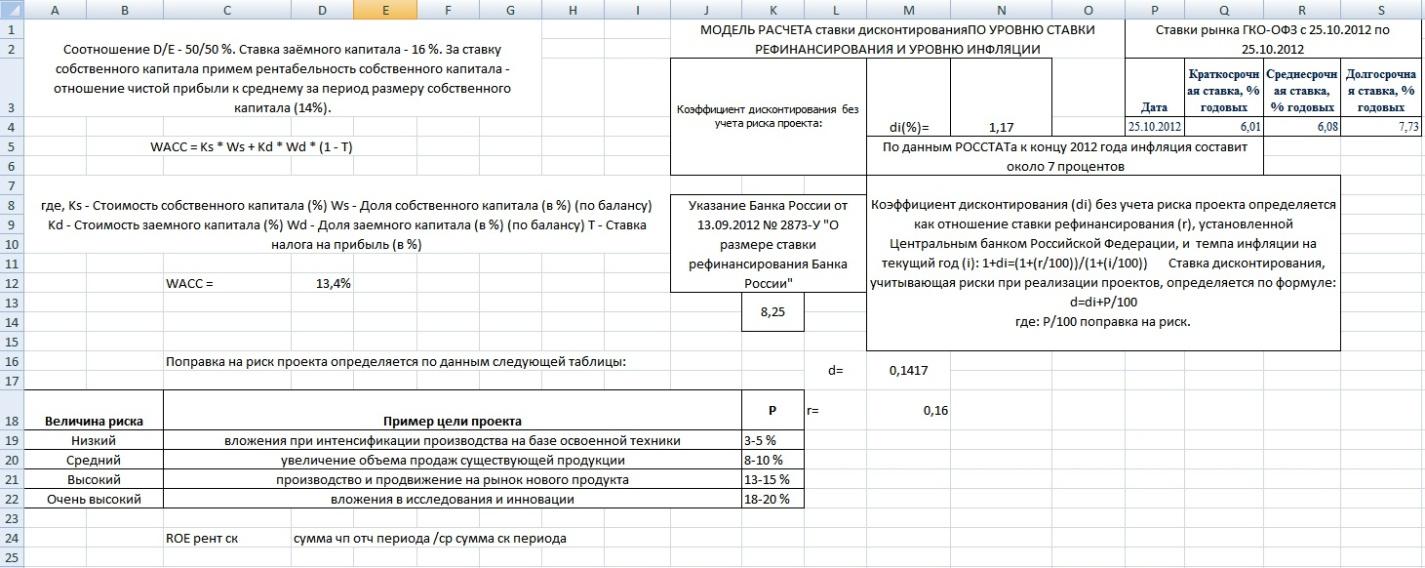

4. Рассчитывать ставку дисконтирования тремя методами, новую ставку на каждый отдельный денежный поток.

5. Теоретические материалы по расчету премии за риск.

6. Строить график возврата кредита.

7. Учитывать схемы финансирования на чистую текущую стоимость тремя методами.

8. Осуществлять учет рисков. (Древо решений)

9. Формировать портфель инвестиционных бумаг.

10. Изучены теоретические аспекты использования опционов.