Эконометрика / 7

.docx

1. Двухфакторная линейная модель регрессии.

2. Нахождение параметров модели методом наименьших квадратов.

3. Множественная и частная корреляция.

Рассмотрим

линейную модель зависимости результативного

признака у от двух факторных признаков ![]() и

и ![]() .

Эта модель имеет вид:

.

Эта модель имеет вид:

![]()

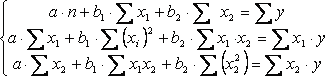

Для

нахождения параметров ![]() и

и ![]() решается

система нормальных уравнений:

решается

система нормальных уравнений:

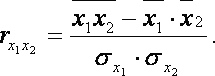

Для

определения тесноты связи вычисляются

парные коэффициенты корреляции ![]() ,

, ![]() и

и ![]() по

формулам:

по

формулам:

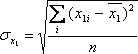

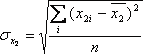

где  ;

;  ;

;  .

.

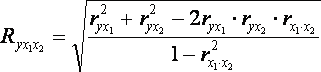

После

этих вычислений находят коэффициент

множественной корреляции ![]()

Этот коэффициент находится в пределах от 0 до 1. Он оценивает тесноту связи показателя у с двумя факторами х1, х2 одновременно.

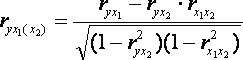

Теснота

связи между результативным признаком

и одним из факторов характеризуется с

помощью частных коэффициентов

корреляции ![]()

![]() и

и ![]() где

где

Аналогичную

формулу можно записать для ![]() .

.

Значимость

уравнения множественной регрессии в

целом, так же как и в парной регрессии,

оценивается с помощью ![]() -критерия

Фишера:

-критерия

Фишера:

![]() ,

,

где ![]() –

коэффициент (индекс) множественной

детерминации;

–

коэффициент (индекс) множественной

детерминации; ![]() –

число факторов, включенных в модель;

–

число факторов, включенных в модель; ![]() –

число наблюдений.

–

число наблюдений.

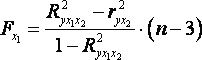

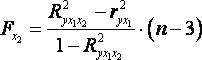

Оценивается

значимость не только уравнения в целом,

но и каждого фактора, включенного в

регрессионную модель. Мерой оценки

служит частный ![]() -критерий.

Для двухфакторного уравнения

частные

-критерий.

Для двухфакторного уравнения

частные ![]() -критерии

имеют вид:

-критерии

имеют вид:

,

,  .

.

Зная

величину ![]() ,

можно определить и

,

можно определить и ![]() -критерий

для коэффициента регрессии при

-критерий

для коэффициента регрессии при ![]() -м

факторе,

-м

факторе, ![]() ,

а именно:

,

а именно:

![]() .

.