4.Оборот переменного капитала и его влияние на годовую массу и годовую норму прибавочной стоимости.

Переменный капитал в отличие от других частей оборотного капитала не переносится на готовый продукт, а воспроизводится в процессе производства и создаёт прибавочную стоимость. После продажи произведённого товара новая стоимость в денежной форме возвращается к капиталисту и затем снова авансируется им на покупку рабочей силы.

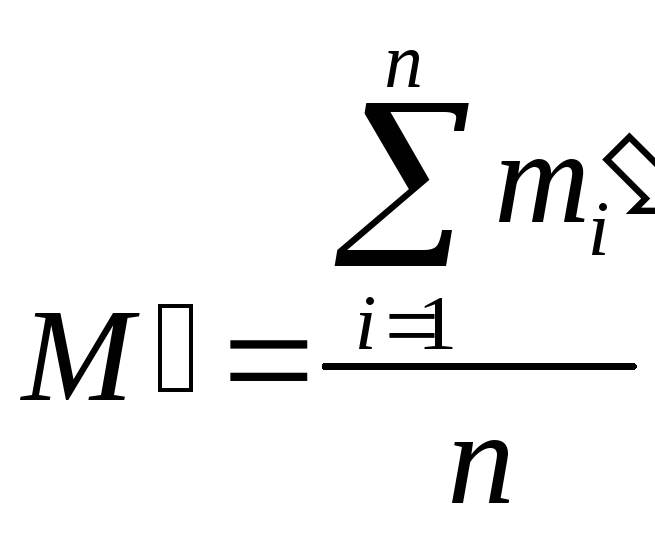

Годовая масса прибавочной стоимости – это масса прибавочной стоимости, произведённая за один год.

Годовая масса прибавочной стоимости равна массе прибавочной стоимости, произведённой за один оборот индивидуального капитала, умноженной на число его оборотов в год: M = m ´ n.

Таким образом, чем быстрее оборачивается переменный капитал, тем больше, присваиваемая капиталистами годовая масса прибавочной стоимости.

Годовая норма прибавочной стоимости – это процентное отношение годовой массы прибавочной стоимости к величине авансированного в течение года переменного капитала.

Годовая

норма прибавочной стоимости определяется

как средняя арифметическая норм

прибавочной стоимости полученных за

каждый кругооборот индивидуального

капитала:

,

где

,

где![]() .

Или как частное от деления годовой массы

прибавочной стоимости (М)

на совокупный переменный капитал (v),

использованный в течение периода и

выраженное в процентах:

.

Или как частное от деления годовой массы

прибавочной стоимости (М)

на совокупный переменный капитал (v),

использованный в течение периода и

выраженное в процентах:

![]() .

.

Лекция 8. Издержки капиталистического производства и прибыль

Превращение прибавочной стоимости в прибыль.

Норма прибыли и факторы её определяющие.

Образование средней нормы прибыли и превращение стоимости товара в цену производства.

Закон тенденции средней нормы прибыли к понижению.

1.Превращение прибавочной стоимости в прибыль.

Структуру стоимости

всякого товара (W),

произведённого на капиталистическом

предприятии отражает формула

![]() ,

гдес

- перенесённая стоимость средств

производства, а

,

гдес

- перенесённая стоимость средств

производства, а

![]() - вновь созданная стоимость. При этом

величина стоимости товара определяется

затратами труда общественно необходимыми

для его производства.

- вновь созданная стоимость. При этом

величина стоимости товара определяется

затратами труда общественно необходимыми

для его производства.

Между тем, по мнению сторонников трудовой теории стоимости, затраты общества на производство товара (W) и затраты капиталиста на производство того же товара это совершенно разные величины. Капиталист при организации производства товаров затрачивает не труд, а капитал, который он расходует на покупку средств производства и рабочей силы. Таким образом, капиталист изначально оплачивает не всю новую стоимость производимого на его предприятии товара, а только стоимость переменного капитала. Прибавочная стоимость, произведённая нанятыми работниками, достаётся капиталисту бесплатно.

Затраты капитала на производство товаров составляют капиталистические издержки производства, которые по величине меньше стоимости товаров на величину прибавочной стоимости. Поэтому «то, чего стоит товар капиталистам, измеряется затратой капитала; то, чего товар действительно стоит, - затратой труда» (К. Маркс).

Капиталистические издержки производства (k) – это обособившаяся в процессе оборота капитала часть стоимости товара, равная сумме затраченных на производство товара постоянного и переменного капиталов.

Издержки производства

(себестоимость или стоимость производства)

выражаются формулой:

![]() .

Таким образом, формула стоимости

.

Таким образом, формула стоимости![]() превращается в формулу

превращается в формулу![]() ,

а стоимость товара уже представляется

суммой издержек его производства и

прибавочной стоимости.

,

а стоимость товара уже представляется

суммой издержек его производства и

прибавочной стоимости.

В контексте теории К. Маркса издержки производства товара определяют минимальный уровень цены товара на рынке. Если рыночная цена товара не будет покрывать издержки его производства, то капиталист понесёт прямые убытки. Вместе с тем для того, чтобы капиталист был заинтересован в производстве определённого вида товара он должен получать после его реализации нормальную по величине прибыль. В противном случае производство данного вида товаров становится для него бессмысленным. Таким образом, каждый капиталист стремится продать свой товар по цене, которая покрывала бы издержки производства товара и обеспечивала ему получение нормальной прибыли.

Обособление части стоимости товара в форме капиталистических издержек производства скрывает действительный источник прибавочной стоимости – живой труд наёмных рабочих. Это возникает вследствие того, что в издержках производства затраты труда принимают форму затрат капитала и поэтому создаётся видимость, что все затраты капитала в равной мере формируют стоимость товара. Кроме того, в издержках производства различие между постоянным и переменным капиталами становится неочевидным, что также скрывает роль живого труда в создании стоимости товара и прибавочной стоимости.

Поскольку издержки производства создают видимость участия в создании прибавочной стоимости всех частей авансированного капитала, то это обстоятельство приводит к тому, что прибавочная стоимость на поверхности капиталистического общества выступает в форме прибыли на капитал.

Прибыль (р) – это превращённая форма прибавочной стоимости, в которой прибавочная стоимость предстаёт как результат функционирования всего авансированного капитала, прохождения им всех стадий кругооборота.

В условиях капитализма прибыль является объективной формой проявления прибавочной стоимости, она скрывает её сущность – присвоение капиталистами неоплаченного труда наёмных работников. Прибыль выступает как избыток цены товара над капиталистическими издержками его производства. Прибыль есть реализованная прибавочная стоимость.

Таким образом,

первоначальная формула стоимости товара

![]() ещё более трансформируется и принимает

вид:W

= k

+ p.

ещё более трансформируется и принимает

вид:W

= k

+ p.

Между тем величина прибыли капиталиста зависит не только от условий производства товаров, но и от условий в сфере обращения, где происходит реализация товаров. Поэтому, когда условия реализации товара таковы, что цена его продажи совпадает с его стоимостью, прибыль по величине равна заключённой в нём прибавочной стоимости. Однако, чаще всего, условия на рынке складываются так, что цена продажи товара не совпадает с его стоимостью и поэтому величина прибыли, как правило, отличается от величины воплощённой в товаре прибавочной стоимости.