1.3Механізми і політика управління вартістю капіталу

Управління капіталом належить до основних завдань фінансового менеджера на будь-якому підприємстві, оскільки обсяг, структура та вартість капіталу суттєво впливають на основні показники фінансово-господарської діяльності даного підприємства та в цілому на ефективність його діяльності.

Управління капіталом – це система принципів і методів розробки і реалізації управлінських рішень, пов’язаних з оптимальним його формуванням з різноманітних джерел, а також забезпеченням ефективного його використання у різних видах господарської діяльності підприємства [1, с.259].

Простіше кажучи, управління капіталом – це вплив суб’єкта ринку (тобто підприємства) на об’єкт управління (тобто капітал) з метою ефективного та оптимального використання даного об’єкту для ведення господарської діяльності суб’єкта.

У період трансформації економіки України регулятивний вплив держави на суб’єкт ринкових відносин послабився, що, безумовно, є позитивним аспектом.

Управління капіталом підприємства направлене на вирішення таких основних завдань [1, c.259-262]:

Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства.

Оптимізація розподілу сформованого капіталу за видами діяльності та напрямами використання.

Забезпечення умов досягнення максимальної доходності капіталу при запланованому рівні фінансового ризику.

Забезпечення мінімізації фінансового ризику, пов’язаного з використанням капіталу, при запланованому рівні його доходності

Забезпечення постійної фінансової рівноваги підприємства у процесі його розвитку.

Забезпечення достатнього рівня фінансового контролю над підприємством з боку його засновників.

Забезпечення достатньої фінансової гнучкості підприємства.

Оптимізація обороту капіталу.

Забезпечення своєчасного реінвестування капіталу.

Згідно з теорією управління Анрі Файоля, який вважав, що «управляти – це передбачати, організовувати, розпоряджатися, узгоджувати і контролювати» [2, с.93], проаналізуємо функції управління капіталом підприємства:

передбачення вимагає визначення прогнозної потреби на перспективу в капіталі на основі інформаційної бази та із врахуванням стратегії розвитку підприємства;

організація – це створення умов для функціонування капіталу, що передбачає наявність власного, позиченого та залученого капіталу, персоналу з певними повноваженнями, визначення фінансових інструментів управління капіталом підприємства;

розпорядження – це управління капіталом підприємства у відповідності із поставленими завданнями;

узгодження – координація управління капіталом підприємства з метою попередження збоїв, недорозумінь, помилок. Метою координації є досягнення узгодженості дій всіх ланок системи управління;

контроль як функція управління покликаний забезпечити правильну оцінку ситуації шляхом кількісної і якісної оцінки результатів функціонування господарюючого суб’єкта. У процесі контролю виявляються недоліки, резерви і можливості, які враховуються при складанні планів, організації управління;

аналіз – визначення основних тенденцій, які характерні для процесу функціонування капіталу, виявлення факторів, що впливають на нього, визначення рівня ефективності системи управління капіталом підприємства.

Управління капіталом підприємства, як і весь процес управління, включає стратегію і тактику управління. Під стратегією розуміється загальний напрямок і спосіб використання засобів для досягнення поставленої мети. Встановлюючи визначені правила й обмеження, стратегія дозволяє сконцентрувати зусилля на тих варіантах рішень, що не суперечать обраному напрямку управлінської діяльності. Тактика управління — це конкретні методи і прийоми досягнення поставленої мети у визначеній ситуації й у визначений момент часу. Завдання тактики управління — вибір найбільш оптимального рішення і способів його втілення в ситуації, яка склалася [3, c.19].

Принципи управління капіталом:

1) оптимальне розміщення капіталу підприємства на стадіях кругообороту;

2) планування обсягу та структури капіталу;

3) наявність системи джерел формування капіталу;

4) контроль за станом і використанням капіталу підприємства.

На нашу думку, структура управління капіталом підприємства включає:

управління власним капіталом (полягає у визначенні та реалізації політики щодо формування власного капіталу за рахунок зовнішніх та внутрішніх джерел);

управління залученим капіталом (полягає у визначенні та реалізації політики щодо збільшення капіталу підприємства за рахунок таких внутрішніх джерел, як додаткові внески учасників (засновників), випуск акцій тощо);

управління позиченим капіталом (полягає у визначенні та реалізації політики щодо збільшення капіталу підприємства за рахунок таких зовнішних джерел, як банківський кредит, товарний (некомерційний) кредит, емісія облігацій тощо);

управління та оптимізація структури капіталу.

Результатом управління капіталом повинна бути розроблена підприємством на основі власного досвіду із врахуванням теоретичних узагальнень, наведених в економічній літературі, система показників стану і використання капіталу, наприклад:

співвідношення власного, позиченого і залученого капіталу;

норматив власного оборотного капіталу;

плече фінансового важеля (фінансовий леверидж) тощо.

Основою управління капіталом підприємства є управління формуванням його власних фінансових ресурсів. З метою забезпечення ефективності управління даним процесом на підприємстві розробляється спеціальна фінансова політика.

Політика формування власних фінансових ресурсів є частиною загальної фінансової стратегії підприємства, що полягає в забезпеченні необхідного рівня самофінансування його виробничого розвитку.

Розробка політики формування власних фінансових ресурсів підприємства здійснюється за такими основними етапами:

Аналіз формування власних фінансових ресурсів підприємства у попередньому періоді.

Визначення загальної потреби у фінансових ресурсах.

Оцінка вартості залучення власного капіталу з різних джерел.

Забезпечення максимального обсягу залучення фінансових ресурсів за рахунок внутрішніх джерел.

Забезпечення необхідного обсягу залучення фінансових ресурсів із зовнішніх джерел.

Оптимізація співвідношення внутрішніх і зовнішніх джерел формування власних фінансових ресурсів.

1. Аналіз формування фінансових ресурсів підприємства у попередньому періоді.

Метою даного аналізу є виявлення потенціалу формування власних фінансових ресурсів і його відповідності темпам розвитку підприємства. На першому етапі аналізу вивчаються загальний обсяг формування власних фінансових ресурсів, відповідність темпів приросту власного капіталу темпам приросту активів і обсягу реалізованої продукції підприємства, динаміка питомої ваги власних ресурсів у загальному обсязі формування фінансових ресурсів у передплановому періоді.

На другому етапі аналізу розглядаються джерела формування власних фінансових ресурсів. У першу чергу вивчається співвідношення зовнішніх і внутрішніх джерел формування власних фінансових ресурсів, а також вартість залучення власного капіталу за рахунок різних джерел.

На третьому етапі аналізу оцінюється достатність власних фінансових ресурсів, сформованих на підприємстві у передплановому періоді. Критерієм такої оцінки виступає показник "коефіцієнт самофінансування розвитку підприємства". Його динаміка відображає тенденцію забезпеченості розвитку підприємства власними фінансовими ресурсами.

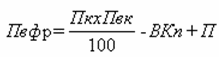

2. Визначення загальної потреби у фінансових ресурсах.

Ця потреба визначається за такою формулою:

(1.9)

(1.9)

де Пвфр – загальна потреба у власних фінансових ресурсах підприємства у планованому періоді;

Пк – загальна потреба в капіталі на кінець планового періоду;

Пвк – питома вага власного капіталу в загальній його сумі;

ВКп – сума власного капіталу на початок періоду, що планується;

П – сума прибутку, що спрямовується на споживання в плановому періоді. Розрахована загальна потреба охоплює необхідну суму власних фінансових ресурсів, формованих як за рахунок внутрішніх, так і за рахунок зовнішніх джерел.

3. Оцінка вартості залучення капіталу з різних джерел. Така оцінка проводиться в розрізі основних елементів власного капіталу, сформованого за рахунок внутрішніх і зовнішніх джерел. Результати такої оцінки є основою розробки управлінських рішень щодо вибору альтернативних джерел формування власних фінансових ресурсів, що забезпечують приріст власного капіталу підприємства.

4. Забезпечення максимального обсягу залучення фінансових ресурсів за рахунок внутрішніх джерел.

Перш ніж звертатися до зовнішніх джерел формування власних фінансових ресурсів, повинні бути реалізовані всі можливості їх формування за рахунок внутрішніх джерел. Основними внутрішніми джерелами формування власних фінансових ресурсів підприємства є сума чистого прибутку й амортизаційних відрахувань. Таким чином, у першу чергу, необхідно у процесі планування цих показників передбачити можливості їх росту за рахунок різних резервів.

Метод прискореної амортизації активної частини основних фондів збільшує можливості формування власних фінансових ресурсів. Проте варто мати на увазі, що ріст суми амортизаційних відрахувань у процесі проведення прискореної амортизації окремих видів основних фондів призводить до відповідного зменшення суми чистого прибутку. Тому при вишукуванні резервів росту власних фінансових ресурсів за рахунок внутрішніх джерел варто виходити з необхідності максимізації сукупної їх суми, тобто за таким критерієм:

ЧП + АВ — ВФРмакс. (1.10)

де ЧП – планована сума чистого прибутку підприємства;

АВ – планована сума амортизаційних відрахувань;

ВФРмакс. – максимальна сума власних фінансових ресурсів, формованих за рахунок внутрішніх джерел.

5. Забезпечення необхідного обсягу залучення власних фінансових ресурсів із зовнішніх джерел.

Обсяг залучення власних фінансових ресурсів із зовнішніх джерел повинен забезпечити ту їх частину, що не вдалося сформувати за рахунок внутрішніх джерел фінансування.

Потреба в залученні власних фінансових ресурсів за рахунок зовнішніх джерел розраховується за такою формулою:

ВФР зовн. = Пвфр – ВФР внут. (1.11)

де ВФРзовн. – потреба в залученні власних фінансових ресурсів за рахунок зовнішніх джерел;

Пвфр – загальна потреба у власних фінансових ресурсах підприємства в планованому періоді;

ВФР внут. – сума власних фінансових ресурсів, планованих до залучення за рахунок внутрішніх джерел.

6. Оптимізація співвідношення внутрішніх і зовнішніх джерел формування фінансових ресурсів.

Основою даної оптимізації є такі критерії:

а) забезпечення мінімальної сукупної вартості залучення власних фінансових ресурсів. Якщо вартість залучення власних фінансових ресурсів за рахунок зовнішніх джерел перевищує плановану вартість залучення позикових засобів, то від такого формування власних ресурсів варто відмовитися;

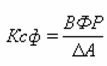

б) забезпечення зберігання управління підприємством початковими його фундаторами. Ріст додаткового пайового або акціонерного капіталу за рахунок сторонніх інвесторів може призвести до втрати такогоуправління. Ефективність розробленої політики формування власних фінансових ресурсів оцінюється за допомогою коефіцієнта самофінансування розвитку підприємства в наступному періоді. Його рівень повинен відповідати поставленій меті.

Коефіцієнт самофінансування розвитку підприємства розраховується за такою формулою:

(1.12)

(1.12)

де Ксф – коефіцієнт самофінансування розвитку підприємства в майбутньому;

ВФР – планований обсяг формування власних фінансових ресурсів;

DА – планований приріст активів підприємства.

Успішна реалізація розробленої політики формування фінансових ресурсів пов’язана з рішенням таких основних завдань:

проведенням об’єктивної оцінки вартості окремих елементів капіталу;

забезпеченням максимізації формування прибутку підприємства з урахуванням припустимого рівня фінансового ризику;

формуванням ефективної політики розподілу прибутку (дивідендної політики) підприємства;

формуванням і ефективним здійсненням політики додаткової емісії акцій або залученням додаткового пайового капіталу.

1.4 Вплив ризиків на вартість підприємства

Підприємства, здійснюючи виробничу, торгівельну, фінансову діяльність, мають справу з невизначеністю та ризиком. При цьому головна мета – організувати виробництво так, щоб була можливість отримання певного розміру прибутку з найменшими витратами.

Дослідження ризиків та можливостей їх уникнення для підприємств різних форм власності складається з таких етапів:

- аналіз впливу чинників на ризикованість діяльності підприємства;

- застосування прийомів та методів оцінки ризиків;

- визначення понять "ризик" та "ризикове підприємство";

- обгрунтування та класифікація системи підприємницьких ризиків;

- виявлення основних шляхів запобігання ризиків.

- застосування прийомів та методів оцінки ризиків;

Систему ризиків, що впливає на фінансово-економічну діяльність підприємств, доцільно розглядати за двома рівнями. До першого рівня слід віднести загальні ризики, які формуються на макрорівні, а час їх виникнення не залежить від процесу виробництва. Розглянемо детальніше зазначену сукупність ризиків (рис. 1.4).

До природних ризиків відносять ризики, пов’язані з проявом стихійних сил природи. До чинників виникнення даного ризику відносять землетрус, паводок, епідемію, а також різного роду природні катаклізми, тобто форс мажорні чинники .

Рис. 1.4 Класифікація загальних ризиків

Екологічні ризики набули своєї актуальності за останні 30 років у зв’язку з інтенсивним розвитком техногенних процесів, пов’язаних із забрудненням навколишнього середовища.

Політичні ризики пов’язані з політичною ситуацією. Політичні ризики виникають при порушенні умов виробничо-торгівельного процесу. До них відносять всі види ризиків, які викликані адміністративними заборонами фінансово-економічної діяльності підприємств, пов’язані зі змінами існуючого в країні політичного курсу. До політичних ризиків можна віднести: зміни в місцевому та державному законодавствах; можливість націоналізації обладнання; введення ембарго внаслідок відмови нового уряду виконувати певні обов'язки, обмеженість конверсії національної валюти у валюту платежу [3].

Транспортні ризики – це ризики, пов‘язані з перевезенням вантажів наступними видами транспорту: автомобільним, морським, залізничним, повітряним. До них можна віднести аварії і катастрофи.

Важливою групою в системі загальних ризиків виступають підприємницькі ризики, які виникають в процесі фінансово-господарської діяльності. Вони характеризуються невизначеністю результату будь-якої комерційної угоди. За структурною ознакою ці ризики поділяються на:

- майнові – пов’язані з імовірністю втрати майна підприємства внаслідок диверсії, крадіжки, перенавантаження технічної та технологічної систем тощо;

- виробничі ризики – пов’язані зі збитком внаслідок зупинки виробництва, а також впливу певних чинників, які призводять до втрати основних та оборотних засобів (споруд, транспорту, сировини), а також ризики, пов’язані із застосуванням у виробництві нової техніки та технології ;

- торгівельні ризики – це ризики, пов’язані зі збитками, які були спричинені затримкою платежів, відмовою в платежі в період транспортування вантажів тощо .

Підприємницькі ризики можна розглядати як на першому рівні, так і на другому, де вони впливають безпосередньо на фінансову стійкість підприємства, формування власного капіталу, своєчасність виконання суб’єктом господарської діяльності своїх фінансових зобов’язань .

Причинами їх виникнення можуть бути: нестабільність економіки держави; ціновий механізм та інфляційні процеси; державне регулювання банківської облікової ставки; суттєві коливання обмінних курсів валют; неадекватне керівництво фінансовою політикою підприємства; конкурентна боротьба за ринки збитку готової продукції; кредитна політика тощо; підвищення собівартості продукції.

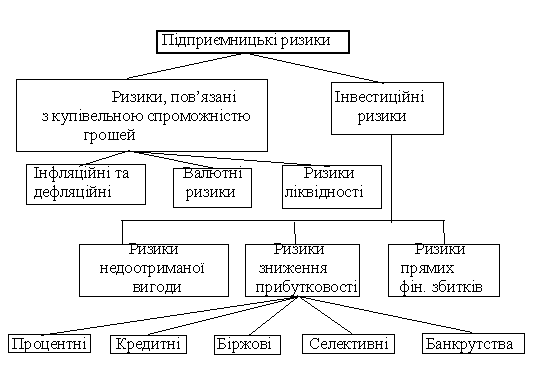

На наш погляд, систему підприємницьких ризиків доцільно звести до наступної класифікації (рис. 1.5).

Рис. 1.5Класифікація підприємницьких ризиків

Виходячи з наведеної схеми, слід зазначити, що підприємницькі ризики діляться на дві групи:

- ризики, пов’язані з купівельною спроможністю грошей;

- інвестиційні ризики.

Ризики, пов'язані з купівельною спроможністю грошей – це ризики, які виникають внаслідок зміни вартості грошей в часі (той же самий розмір коштів в різні моменти часу має різну реальну вартість, а розраховувати її можна за допомогою методу дисконтування). До цих ризиків відносять інфляційні, дефляційні, валютні та ризики ліквідності [1].

Інвестиційні ризики пов'язані з довгостроковим вкладанням капіталу . До них відносять ризики недотриманого зиску, ризики зниження прибутковості (процентні, кредитні, біржові, селективні та ризики банкрутства), ризики прямих фінансових збитків.

Головним негативним явищем інфляції є те, що вона зупиняє відтворення як у сфері виробництва, так і в обігу, призводить до повного розвалу фінансів держави і підприємств, спричиняє тяжкі економічні та соціальні наслідки . Слід пам’ятати, що інфляція в Україні виникла не через перевиробництво, а внаслідок “голоду” на споживчі товари.

Звідси, інфляційний ризик – це ризик того, що при інфляційних процесах одержані грошові доходи знеціняться з точки зору купівельної спроможності. В таких умовах підприємство несе реальні збитки.

Дефляційний ризик є зворотним до ризику інфляційного. При зростанні рівня дефляції відбувається падіння рівня цін, погіршення економічних умов підприємництва та зниження загального рівня доходів.

Одним з найбільш вагомих ризиків в системі підприємницьких ризиків є валютний ризик. Це пов’язано з тим, що все більше й більше підприємств аграрного сектору мають справу з використанням іноземних валют. Значення цього елемента ринкової інфраструктури суттєво зросло з другої половини 70-х років, коли на основі Ямайської валютної угоди отримала широке застосування система плаваючих курсів. Коливання валютних курсів послужили імпульсом до утворення розгалуженої структури механізмів, застосування яких в практиці міжнародних розрахунків зменшує або повністю виключає можливі фінансові та економічні втрати. Та все ж, валютні ризики являють собою можливість валютних втрат, пов’язаних зі змінами курсу однієї іноземної валюти відносно іншої при проведенні зовнішньоекономічних, кредитних та валютних операцій. При цьому слід зазначити, що до валютних умов відносять валюту та спосіб визначення ціни, встановлення курсу перерахунків, коли ціна та валюта платежу не співпадають, різного виду захисні заходи щодо збитків у зв’язку зі зміною валютного курсу [4] .

Валютні угоди передбачають види або умови розрахунків, форми розрахунків, заходи, які забезпечують надійність та своєчасність здійснення платежів, засоби платежу, які застосовуються при розрахунках.

На безпосередній вибір валютно-фінансових умов розрахунків впливають ряд чинників різного характеру. Вони залежать від стану світової валютної системи, місця експортерів на певному ринку, умов реалізації даної групи товарів, перспектив розвитку ділових стосунків з даними підприємствами. Для того щоб запобігти можливих збитків, необхідно уважно поставитись до підготовки валютно-фінансових умов.

Валютний ризик має два основних аспекти: ризик вибору валюти та ризик коливання валютних курсів. Щоб запобігти цих ризиків, необхідно застосовувати певні заходи застереження, які передбачають перерахунок сум платежу в будь-якій валюті при зміни її курсу відносно другої. В практиці застосовуються наступні види застережень: валютне застереження; мультивалютне застереження; товарообмінна угода.

Валютне застереження передбачає узгодження між валютою ціни та валютою платежу з якою-небудь стабільною валютою. Мультивалютне застереження використовується, коли здійснюється перерахунок ціни та суми платежу, які виражені в будь-якій валюті, у випадку зміни середньоарифметичного курсу заздалегідь передбачених валют, відносно даної валюти ціни та платежу. При товарообмінних операціях, з метою забезпечення еквівалентності обміну, доцільно здійснювати оцінку товарів, які експортуються та імпортуються, в світових цінах, які складаються на певний момент часу. Сам факт виникнення валютного ризику пов’язаний з відкритою позицією, тобто невідповідністю між зобов’язаннями та потребами банку в тій чи іншій іноземній валюті [3].

Широкого розповсюдження в сучасній фінансовій системі для підприємств набув ризик ліквідності, який пов’язаний з можливістю втрат при реалізації готової продукції, товарів за умов зміни оцінки їх якості або споживчої вартості. В сучасних умовах зменшується кількість активів, які можна легко реалізувати. Те ж саме можна сказати і про цінні папери підприємства. Це пов'язано з повільним розвитком процесу виробництва; зменшенням вартості активів внаслідок неплатоспроможності і втрати їх реальної вартості затоварюванням продукції на складах. Ризик ліквідності може виникати і внаслідок "невдалої" економічної політики держави.

Ризик інвестицій визначається імовірністю виникнення непередбачуваних фінансових збитків (зниження прибутку, доходів, недоотримання частки капіталу) в ситуації нестабільності умов інвестиційної діяльності. Види інвестиційних ризиків різноманітні. За формами інвестування прийнято розглядати наступні види ризиків:

- реального інвестування – при цьому ризик пов’язаний з невдалим вибором місця розміщення об’єкту, що будується; несвоєчасним придбанням будівельних матеріалів та обладнання; зростанням цін на інвестиційні товари; підбором некваліфікованого та ненадійного підрядника;

- фінансового інвестування – це ризик, пов’язаний з непередбаченим підбором фінансових інструментів для інвестування; фінансовими ускладненнями або банкрутством окремих емітентів; непередбаченими умовами інвестування. [2]

Для більш повної оцінки інвестиційного ризику, в першу чергу доцільно здійснювати вивчення видів ризиків, які формують процес його виникнення. До них слід віднести ризик недоотриманого зиску – ризик недоотримання прибутку за рахунок нездійснення якого-небудь заходу (наприклад, страхування, хеджування, інвестування) . Несвоєчасне складання страхових та інвестиційних угод може призвести до фінансових збитків. Оскільки вкладання капіталу передбачає отримання прибутку, то навіть невелика його втрата повинна кимось відшкодовуватись. Тим більше, розмір збитку може бути значним, коли вкладання коштів передбачає довгострокове їх використання, тобто цей вид ризику впливає на вартість капіталу підприємства в цілому.

Ризик зниження прибутковості може виникнути за рахунок зменшення розміру процентів та дивідендів від портфельних інвестицій, кредитів . До них відносять процентні, кредитні, біржові, селективні ризики, ризики банкрутства.

Процентний ризик виникає в результаті непередбачених змін ставок при наданні кредитів підприємствам. На його розмір впливають попит та пропозиція на тимчасово вільні кошти як юридичних, так і фізичних осіб . Процентний ризик може виникати як на підприємстві, так і в банку. Наприклад, коли підприємство користується кредитом, то необхідно наголосити на питанні плаваючих процентів. Один з найважливіших принципів банківського кредитування полягає в тому, що наданий кредит повинен бути повернений у чітко обумовлені в кредитному договорі терміни. Дотримання цього принципу є запорукою успішного функціонування як банку, так і підприємства. Суть кредитного ризику полягає у встановленні джерел повернення кредиту. [4]

Кредитний ризик пов'язаний з несплатою позичальником процентів за кредит або попереднім боргом . Він може виникати в разі несплати дивідендів за акціями та облігаціями емітентами, які їх випустили. Для скорочення розміру кредитного ризику необхідно вжити певних заходів: удосконалення податкового законодавства, спрощення бюрократичних механізмів, пов’язаних з наданням кредитів, зняття обмежень на використання коштів Пенсійного фонду та інших інститутів, а також заходів щодо ризикового інвестування, тобто їх використання не лише за цільовим призначенням, удосконалення законодавства щодо обігу цінних паперів, гарантування закладних, які надаються кредитним установам від підприємств.

Біржові ризики підприємства формуються у разі отримання збитків від біржових операцій. До цих видів ризиків відносять:

- ризик неплатежу по комерційних угодах;

- ризик неплатежу комісійної винагороди тощо.

Таблиця1.3Вплив ризику на вартість підприємства

|

Методи оцівнки вартості підприэмства |

Ризики пов»язані з методом оцінки і наявними обмеженнями застосування методів |

Динаміка |

|

Балансовий метод

|

Збільшення ціни на послуги.Зміна попиту, зниження доходів, поява нових конкурентів. Неплатаспроможність покупців. |

↓ |

|

Ринковвий метод

|

Інфляція,цінова політика, конкуренція. Загальна ситуація в країні. |

↓ |

|

Метод капіталізації

|

Зниження якості, неефективна політика управління запасами .Зниження ціни ресурсів,збільшення обсягів запасів. |

↓ |

|

Метод середньозваженої вартості капіталу підприємства |

Державне регулювання, коливання валютного курсу. Державне регулювання, банківська політика. |

↓ |

1.5Фінансово правове забезпечення діяльності підприємства

Від наслідків підприємництва та прибутку, отриманого, залежить добробут як держави, так і будь-якої місцевої територіальної громади. Успіх підприємництва обумовлений економіко-правовою базою.Останніми роками в цій сфері створений блок господарського законодавства України, включаючий Господарський кодекс, Цивільний кодекс, закони України «Про ліцензування певних видів господарської діяльності» від 01.06.2000 р. [2], «Про захист економічної конкуренції» від 11.01.2001 р. . [3] «Про захист від несумлінної конкуренції» від 07.06.1996 р., «Про цінні папери і фондову біржу» від 18.06.1991 р., «Про рекламу» від 03.07.1996 р. в редакції Закону від 11.07.2003 р. . [2] та ін.

Практика законотворчої діяльності також пішла по шляху розробки і ухвалення законів про державне регулювання окремих сфер підприємницької діяльності, наприклад закони України «Про державне регулювання ринку цінних паперів в Україні» від 30.10.1996 р., «Про фінансові послуги і державне регулювання ринку фінансових послуг» від 12.07.2001 р. та ін.

Сучасна економіка України, як і її правове забезпечення переживає стан становлення та реформації. Тому кожного року, а то і тижня виникають нові проблеми для вирішення. Виходячи з цього, метою є виділення проблем, що з'явилися останнім часом у правовому забезпеченні. Цю проблему у різні періоди розглядали Кравцова Т., Ластовецький А., Опалінський Ю. та ін.

Підприємництво -- це господарська діяльність, що здійснюється суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів та одержання прибутку (ст. 42 Господарського кодексу України). Суб'єкти підприємництва повинні функціонувати з дотриманням безлічі правил і обмежень, встановлених державою, тому що саме функціонування підприємницьких структур є предметом державного впливу, нагляду і контролю.

Державний контроль, який є важливим видом діяльності держави, здійснюється уповноваженими державними органами, посадовцями і направлений на забезпечення законності і дисципліни. Сутність державного контролю полягає в спостереженні і перевірці суспільної системи і всіх її елементів відповідно до певних напрямів, а також в попередженні і виправленні можливих помилок і неправомірних дій, перешкоджаючих такому розвитку. Ступінь державної дії на діяльність підприємців зростає багато разів, якщо суб'єкт функціонує в зовнішньоекономічних відносинах.

Держава впливає на підприємницьку діяльність багатьма засобами - за допомогою планування, стимулювання наукових досліджень, виробництва, маркетингу та ін. Особливості державного регулювання суб'єкта підприємницької діяльності залежать від конкретної сфери підприємництва, розміру суб'єкта підприємництва, його місцезнаходження, типу продукції, що випускається, характеристик ринку, де він діє.

Основним способом, за допомогою якого держава здійснює регулювання в сфері підприємництва, є видання нормативно-правових актів, що регулюють діяльність підприємців. Закони та інші нормативно-правові акти створюють необхідний юридичний режим забезпечення публічних інтересів у сфері економіки. Об'єктами охорони можуть бути інтереси національної економіки; державні потреби; економічні інтереси територіальних утворень; вимоги до видів діяльності, якості товарів і послуг; інтереси об'єднань груп власників або власників взагалі; інтереси споживачів.

При здійсненні регулюючої дії на підприємницьку діяльність за допомогою норм господарського права задається певний напрям розвитку і встановлюються її межі. Зокрема, визначається поняття державного регулювання в певній сфері, встановлюється мета, форми державного регулювання.

Публічно-правове регулювання підприємницької діяльності здійснюється на основі імперативних правових норм. Переважно це норми, які встановлюють певні обов'язки, а також заборонні норми. В основному правові обмеження в державному регулюванні підприємницької діяльності виражаються у встановленні різних правових обтяжень суб'єктів підприємництва. Сюди можна віднести необхідність легітимації суб'єктів підприємницької діяльності (Закон України «Про державну реєстрацію юридичних осіб і фізичних осіб - підприємців» від 15.05.2003 р.), ліцензування (Закон України «Про ліцензування певних видів господарської діяльності» від 01.06.2000 р.), дотримання правил про забезпечення безпеки і якості товарів, робіт і послуг (Закон України «Про підтвердження відповідності» від 11.07.2001 р.), численні заборони встановлені Законом України «Про захист економічної конкуренції» від 11.01.2001 р. та ін. За допомогою таких норм здійснюється обмежуюча дія на під приємницьку діяльність.

В набагато меншому ступені, в порівнянні з правовими обмеженнями, законодавством передбачені правові стимули. Суть стимулюючої дії полягає в деякому розширенні свободи для суб'єктів підприємницької діяльності, наданні ним нових можливостей. Стимулююча дія проводиться відносно лише певних категорій суб'єктів підприємницької діяльності (малих підприємств, іноземних інвесторів, підприємців у вільних економічних зонах і т. п.).На підставі проведеного аналізу правового забезпечення регулювання підприємництвом в Україні можна зробити наступні висновки і сформулювати пропозиції щодо вдосконалення законодавства на різних рівнях:

на державному рівні:

1) забезпечення рівних прав і створення рівних можливостей підприємцям різних рівнів для доступу до матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів;?

2) забезпечення матеріально-технічними та іншими ресурсами, що централізовано розподіляються державою (здійснюється тільки за умови виконання підприємцем робіт і поставок для державних потреб);

3) забезпечення недоторканості майна і забезпечення захисту прав власності підприємців;

4) відшкодування збитків, завданих підприємцю внаслідок порушення громадянами, юридичними особами і державними органами його майнових прав, що охороняються законом, відповідно до чинного законодавства;

5)здійснення заходів щодо усунення обмежень, які стримують розвиток підприємницької діяльності;

6) забезпечення послідовності та стабільності нормативно-правового регулювання підприємницької діяльності

7) практична реалізація державної системи підтримки всіх напрямів підприємництва (завершення формування належно ї ринкової інфраструктури; реалізація системи фінансової підтримки підприємництва, включаючи формування стартового капіталу; створення умов для зовнішньо-економічної діяльності; започаткування прогресивної системи підготовки кадрів для сучасного бізнесу; і максимально можлива активізація малого підприємництва).

На регіональному рівні:

1) створення сприятливих організаційних та економічних умов для розвитку підприємництва (надання земельних ділянок, передача підприємцю державного майна, необхідних для здійснення підприємницької діяльності);

2) стимулювання модернізації технології, інноваційної діяльності, освоєння нових видів продукції та послуг за допомогою економічних важелів (цільових субсидій, податкових пільг тощо);?

3) надання у необхідному обсязі підприємцям цільових кредитів та інших видів допомоги;

4) здійснення науково-технічних, економічних та соціальних регіональних програм;

5) спрощення порядку створення, реєстрації та ліквідації суб'єктів під-приємницької діяльності;

6) скорочення переліку видів підприємницької діяльності, що підлягають ліцензуванню та патентуванню, вимагають одержання сертифікатів та будь-яких інших дозволів на здійснення підприємницької діяльності;

7) лімітування перевірок та контролю за діяльністю суб'єктів підприємництва;

8) спрощення процедури митного оформлення вантажів при здійсненні експортно- імпортних операцій.

На місцевому рівні:

1) забезпечення захисту конкуренції у підприємницькій діяльності, захист прав споживачів, здійснення контролю за якістю і безпечністю продукції та усіх видів послуг і робіт;

2) встановлення цін і правил ціноутворення у можливих випадках; цільових дотацій; розмірів економічних санкцій;

3) заключення договорів на виконання робіт і поставок для державних потреб формування інфраструктури підтримки і розвитку малого підприємництва, організація державної підготовки, перепідготовки та підвищення кваліфікації кадрів для суб'єктів малого підприємництва з урахуванням потреб територіальної громади;

4) вдосконалення спрощеної системи оподаткування, бухгалтерського обліку та звітності;

5) активізація фінансово-кредитної підтримки малого підприємництва за пропозицією місцевого самоврядування.

Для України, яка знаходиться на перехідному етапі і в якій ще панує високо монополізована економіка, становлення та розвиток підприємництва як приватного сектора економіки набуває виключної актуальності.

Аналіз законодавчого забезпечення розвитку підприємництва в Україні дозволяє зробити деякі загальні висновки:

по-перше, законодавча база, яка забезпечує розвиток та регулювання підприємництва в Україні, знаходиться на початковій стадії, на етапі формування;

по-друге, недостатні правові гарантії усіх форм власності та захисту приватної власності як основної умови розвитку підприємницької діяльності;

по-третє, відсутність єдиної державної політики підтримки підприємництва, зокрема малого, відповідної нормативно-правової бази та дійового механізму реалізації такої політики.

Розв'язання існуючих проблем розвитку підприємництва в Україні, створення відповідного середовища потребують докорінної переорієнтації державної політики розвитку підприємництва. Завдання полягає в тому, щоб суттєво розширити його роль і місце в економічному житті суспільства. Саме з огляду на це слід виходити при розробці та реалізації заходів щодо нормативно-правового забезпечення розвитку підприємництва. Втілення у життя цього завдання неможливе без усунення основних недоліків, які притаманні законодавчій практиці.

Основні недоліки правового забезпечення підприємництва в Україні:

1. Відсутність єдиної законодавчої стратегії стосовно розвитку підприємництва. Вона важлива передусім для забезпечення повноти законодавства щодо господарських відносин, послідовності проведення курсу на розвиток ринку з урахуванням перехідного характеру української економіки, обмеженості поєднання часових та стійких правових норм.

2. Неоднозначність, нестабільність і суперечливість чинної нормативно-правової бази розвитку підприємництва. Зростаючий потік нормативних актів різного рівня, особливо відомчих актів, нерідко викривлюючи основне законодавство, породжуючи атмосферу перманентного правового хаосу, є живильним середовищем правового нігілізму, який укорінюється в свідомості більшості підприємців. Крім того, слід підкреслити, що розгул підзаконних актів дуже часто вихолощує або змінює суть та букву основного закону. Це, на жаль, стосується й урядових рішень.

3. Практично не функціонуючий характер багатьох правових актів, дуже низька виконавча дисципліна щодо нормативно-правових документів. Багато з положень Конституції України не можуть бути реалізовані і залишаються лише декларацією доки не введені в дію закони, які визначатимуть конкретний механізм, порядок і процедури їх здійснення. Безпомічність державної системи виконання законів дедалі більшою мірою компенсується активністю підпільних мафіозних структур, які починають вершити суд і розв'язують господарські суперечки та конфлікти поза будь-якими правовими нормами.

4. Наявність у законодавстві багатьох нечітких норм, які за бажанням можна піддати будь-якому трактуванню. Саме вони надали можливість формувати фінансові "піраміди", які позбавили збережень багатьох наших співвітчизників.

5. Необґрунтованість законодавчих обмежень та вимог, які містяться в окремих нормативно-правових актах. Це один із наслідків відсутності широкого обговорення проектів законів, інших нормативних актів. Передусім це стосується відсутності практики залучення до обговорення проектів правових актів представників громадських об'єднань підприємців. 6. Наявність правового нігілізму як антиподу правової культури. Сутність правового нігілізму становить ігнорування права, юридичних норм та загальноприйнятих правових цінностей, зневажливе ставлення до правових принципів і традицій. Основними причинами виникнення правового нігілізму є приниження чи перебільшення ролі права в регулюванні підприємництва; порушення прав особи; недосконалість законодавства. Важливу роль у появі такого негативного суспільно-правового явища відіграє недосконалість правової освіти та елементарне незнання права.

Дочірнє підприємство «Чернігівська механізована колона» створене наказом Фонду державного майна України від 11.07.95 N 865 на базі структурної одиниці ВАТ «Київсільелектро» «Чернігівська механізована колона» та зареєстроване виконкомом Чернігіської міської Ради народних депутатів розпорядженням від 18.08 95 № 246р.

Дочірнє підприємство «Чернігівська механізована колона» здійснює діяльність на основі Цивільного кодексу України, Господарського кодексу України, Закону України «Про акціонерні товариства», інших законів України та Статуту.

Статут встановлює порядок діяльності, реорганізації та ліквідації Дочірнього підприємства «Чернігівська механізована колона» .

Нова редакція Статуту розроблена на підставі Статуту Публічного акціонерного товариства «Київсільелектро» (далі ПАТ «Київсільелектро») та чинного законодавства України.

Найменування підприємства.

Повне: Дочірнє підприємство «Чернігівська механізована колона» Публічного акціонерного товариства «Київсільелектро»(далі ДП Чернігівська мехколона)

Попереднє найменування «Дочірнє підприємство «Чернігівська механізована колона» Відкритого акціонерного товариства «Київсільелектро» за рішенням Загальних зборів Засновника підприємства від 31 березня 2011 р., протокол № 15 змінено на нове найменування «Дочірнє підприємство «Чернігівська механізована колона» Публічного акціонерного товариства «Київсільелектро» у зв'язку з приведенням діяльності Засновника у відповідність до вимог Закону України «Про акціонерні товариства».