Тема 1. Международная стандартизация учета и финансовой отчетности

Предпосылки возникновения МСФО. Основные модели бухгалтерского учета, причины различия в моделях учета. Подходы к сближению национальных систем учета: гармонизация и стандартизация. Совет по МСФО: история создания, цель, структура. Порядок разработки и утверждения МСФО. Комплект документов МСФО. Правовой статус стандартов в России. Комплект документов МСФО.

1. Предпосылки возникновения МСФО. Классификация моделей (систем) бухгалтерского учета.

Работа по классификации систем бухгалтерского учета и отчетности ведется с начала XX в. Учеными предлагаются различные признаки классификации: по сферам влияния стран; по общности экономического развития; по сходным чертам экономической ситуации в стране.

Классификация моделей бухгалтерского учета разработана и отечественными специалистами. В ее основу положена однородность экономических факторов в стране. Российские специалисты отдают предпочтение четырем моделям учетных систем: англо-американской; континентальной (европейской); латиноамериканской.

Англо-американская модель бухгалтерского учета. Объединяет учетные системы таких стран, как Австралия, Великобритания, Гонконг, Израиль, Индия, Канада, Кипр, Нидерланды, Пакистан, Сингапур, США, ЮАР и некоторые другие англоговорящие страны.

К отличительным чертам англо-американской модели можно отнести:

велико влияние США и / или Великобритании;

в развитых экономических странах хорошо развиты рынки ценных бумаг;

пользователи учетной информации обладают профессионализмом в понимании финансовой отчетности;

цель финансовой отчетности состоит в удовлетворении, в первую очередь, информационных нужд инвесторов и кредиторов.

Континентальная модель бухгалтерского учета. Объединяет учетные системы Австрии, Бельгии, Германии, Греции, Дании, Испании, Италии, Норвегии, Португалии, Франции и некоторых других стран Европы, а также Россия и Япония.

Отличительными чертами континентальной модели являются:

практика учета одной страны существенно отличается от практики учета другой страны;

бизнес имеет тесные связи с банками;

удовлетворение информационных нужд инвесторов и кредиторов не является приоритетной задачей. Финансовая отчетность ориентирована на нужды органов государственной власти;

бухгалтерский учет регламентируется государственными органами;

высокая степень вмешательства государства в учетную практику.

Латиноамериканская модель бухгалтерского учета. Объединяет учетные системы стран Южной Америки.

Отличительными чертами латиноамериканской модели являются:

практика учета одной страны близка к практике учета другой страны;

корректировка показателей финансовой отчетности на инфляционную составляющую;

финансовая отчетность ориентирована, в первую очередь, на информационные потребности органов государственной власти;

налоговый учет ведется в рамках бухгалтерского учета.

2. Подходы к сближению национальных систем учета: гармонизация и стандартизация.

В международной практике существует две тенденции в сближении национальных систем бухгалтерского учета и финансовой отчетности:

1. Стандартизация. Осуществляется на региональном и международном уровнях. Стандартизация на региональном уровне представляет собой выработку общих принципов и стандартов учета, применение которых обязательно для стран, входящих в данный регион. Также идет процесс создания международной системы бухгалтерского учета, которая базируется на общих учетных принципах и вырабатывает единые стандарты финансовой отчетности для сопоставимости деятельности компаний всех стран мира.

2. Гармонизация - национальные учетные стандарты сохраняются и постепенно сближаются друг другом или МСФО.

Европейское Сообщество (ЕС) было учреждено Римским Соглашением 25 марта 1957 г. в целях обеспечения полной свободы движения товаров и рабочей силы между странами-участницами. Для стандартизации бухгалтерского учета ЕС выпустило специальные Директивы, имеющие статус закона и обязательные для исполнения фирмами европейских стран - членов ЕС. Наиболее важные из них:

- 4-я Директива "Об унификации форм отчетности и правил аудирования" (1978 г., с последующими изменениями). Требует достоверной и правдивой информации о положении компаний, определяет состав и структуру финансовой отчетности, содержит правила оценки статей баланса и отчета о прибылях и убытках, определяет условия публикации финансовой отчетности, раскрывает правила аудиторской проверки отчетности;

- 7-я Директива "О принципах составления консолидированной отчетности" (1983 г., с последующими изменениями). Рассматривает вопросы составления отчетности группы компаний, действующих совместно, при различных способах объединения компаний.

Благодаря Директивам страны ЕС добились определенной степени гармонизации систем бухгалтерского учета и отчетности, но различия сохраняются и в настоящее время.

МСФО создаются в результате работы на международном уровне, в которую вовлечены многочисленные международные организации, основными из которых являются:

- Комитет по международным бухгалтерским стандартам (КМСФО, или IASC - International Accounting Standards Committee);

- Международная организация комиссий по ценным бумагам (МОКЦБ);

- Международная федерация бухгалтеров (МФБ);

- Организация Объединенных Наций (ООН);

- Организация экономического сотрудничества и развития (ОЭСР).

3. Совет по МСФО: история создания, цель, структура.

Комитет по международным бухгалтерским стандартам (International Accounting Standards Committee IASC) был учрежден 29 июня в 1973 г. в Лондоне в результате соглашения между десятью профессиональными бухгалтерскими организациями Австралии, Великобритании, Германии, Голландии, Ирландии, Канады, США, Мексики, Франции и Японии. С 1983 г. членами КМСФО стали все профессиональные бухгалтерские организации - члены Международной федерации бухгалтеров (МФБ). Комитет разрабатывал и выпускал международные стандарты учета – International Accounting Standards / IAS.

В 2001 г. структура Комитет была реформирована и создан Совет по МСФО (International Accounting Standards Board (IASB), который продолжил выпускать международные стандарты под названием International Financial Reporting Standards/IFRS.

Основной источник дохода СМСФО - это финансовая поддержка профессиональных бухгалтерских организаций, добровольных взносов юридических и физических лиц. Также источником дохода являются поступления от публикаций.

В Миссии МСФО перед СМФО поставлены три основные цели:

- подготовка и издание в интересах общества единого комплекта высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности;

- работа по принятию и соблюдению стандартов во всем мире;

- сотрудничество с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

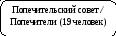

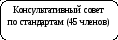

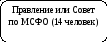

Структура СМСФО выглядит следующим образом (рисунок …):

1.Попечительский совет (International Accounting Standards Committee Foundation). Учредителями Попечительского совета являются 19 доверенных лиц (Trustees), имеющих богатый опыт работы в различных сферах деятельности и обладающих необходимыми знаниями для разработки высококачественных стандартов финансовой отчетности для их использования на международных рынках капитала.

Попечители или доверительные управляющие назначают членов СМСФО, Консультативного совета, Комитета по интерпретациям. Они решают вопросы по публикации, распространению, точному применению стандартов, утверждают бюджет СМСФО, проводят анализ эффективности деятельности СМФО, решают другие организационные и стратегические вопросы.

2. Правление или Совет по МСФО (International Financial Standards Board). Основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В состав Совета входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет.

3. Персонал СМСФО. Технический персонал поддерживает Правление, Консультационный совет по стандартам и Комитет по интерпретациям. При осуществлении проекта Совет часто формирует специальную консультативную группу для выработки рекомендаций по проекту. Также персонал СМСФО подготавливает предлагаемый новый документ.

4. Консультативный совет по стандартам (Standards Advisory Council). Является форумом для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов. Вносит в повестку работы Правления актуальные проекты, проводит консультации по текущим проектам.

Совет состоит приблизительно из 45 членов, избираемых на 3 года, и включает специалистов с различным опытом и представляющих различные географические регионы. Совет проводит встречи с Правлением минимум три раза в год.

5. Комитет по интерпретациям (International Financial Reporting Interpretations Committee). Разъясняет (интерпретирует) положения стандартов, которые носят неоднозначное толкование, а также вопросы, не нашедшие отражения в стандартах. Целью Комитета по интерпретациям является обеспечение применения стандартов и повышении сопоставимости финансовой отчетности, подготовленной по МСФО, посредством разъяснения трудных вопросов бухгалтерского учета и отчетности. Интерпретации обозначаются как IFRIC-1, IFRIC-2 и т. д.

Рисунок 1 – Организационная структура СМСФО

4. Порядок разработки и утверждения МСФО.

Процесс разработки и утверждения появления стандарта может включать следующие этапы.

1.Выявление проблемы после консультаций с лицами, подготавливающими финансовую отчетность, аудиторами и пользователями финансовой отчетности.

2.Обсуждение с Консультативным советом вопроса о включении определенной темы в повестку дня СМСФО. После проработки вопроса при необходимости Правление утверждает решения о принятии проекта к разработке.

3.Образование консультативной группы в Правлении, которая разрабатывает документ для обсуждения - Дискуссионный Документ (ДД).

4.ДД утверждается на заседании Правления.

5.Публикация Дискуссионного Документа для обсуждения общественностью.

6. Рассмотрение комментариев. Период предоставления комментариев, как правило, составлят 120 дней.

7. Персонал Правления готовит предварительный проект стандарта – Проект положения (ПП). ПП утверждается Правлением.

8. Проект стандарта обсуждается. Если признано необходимым, проводятся общественные слушания и апробирование в реальной обстановке. Формируется окончательная версия МСФО.

9. Утверждение окончательной версии стандарта.

5. Комплект документов МСФО.

Понятие "Международные стандарты финансовой отчетности" подразумевает совокупность нескольких документов. Все эти документы взаимосвязаны, образуют единое целое, систему и не могут применяться по отдельности. Вместе с тем каждый документ - элемент системы - имеет свое назначение.

1.Принципы подготовки и представления финансовой отчетности. Опубликованы в 1989 г. Принципы являются основой для принятия решений в ситуациях, не регулируемых непосредственно стандартами отчетности.

2.Стандарты. Каждый стандарт содержит: цель, сферу применения, определения, признание и оценку объектов учета, раскрытие информации в финансовой отчетности, другую необходимую информацию.

3.Интерптетации. Принимаются после вступления в силу стандарта. Применяются в случае различных толкований или для уточнения отдельных положений стандартов.

6. Правовой статус стандартов в России.

Соотношение национальных стандартов и МСФО в разных странах различно:

- во многих развитых странах национальные стандарты максимально приближены к МСФО (Великобритания, Нидерланды, США, Франция, Швейцария, Швеция и др.);

- некоторые страны используют МСФО в качестве национальных (Кипр, Кувейт, Латвия, Малайзия, Пакистан и др.);

- некоторые страны используют МСФО в качестве основы для разработки своих национальных стандартов (Китай, Россия, ряд стран СНГ, Сингапур и др.).

В 1998 г. утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (утв. Постановлением Правительства РФ от 6 марта 1998 г. № 283). Цель реформирования системы бухгалтерского учета согласно Программе - приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО.

В 2004 г. принята Концепцияразвития бухучета и отчетности в РФ на среднесрочную перспективу (одобрена Приказом Минфина РФ от 01.07.2004 № 180). В Концепции определено, что основным инструментом реформирования бухгалтерского учета и отчетности являются МСФО.

В 2010 г. утвержден федеральный закон № 208-ФЗ "О консолидированной финансовой отчетности" (принят ГД РФ 27.07.2010). Закон № 208-ФЗ установил обязательное применение МСФО:

1) банками;

2) страховыми организациями;

3) иными организациями, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

Перечисленные организации составляют консолидированную отчетность по МСФО наряду с отчетностью по российским правилам.

Консолидированная финансовая отчетность – систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, организаций и (или) иностранных организаций - группы организаций, определяемой в соответствии с Международными стандартами финансовой отчетности (далее - МСФО).

Сроки составления отчетности по МСФО:

1) для банков и страховых организаций – с отчета за 2012 год;

2) для компаний, ценные бумаги которых обращаются на фондовых биржах, - начиная с отчета за 2015 г.

Консолидированная отчетность по МСФО подлежит обязательному аудиту.

В 2011 г. утверждено Положение о признании МСФО и Разъяснений МСФО для применения на территории Российской Федерации (утв. Постановлением Правительства РФ от 25.02.2011 № 107). Каждый документ МСФО проходит отдельную экспертизу на предмет использования в России. Решение о вступлении документа МСФО в силу принимает Минфин России.

Положением о признании МСФО определен следующий состав документов МСФО:

а) международные стандарты;

б) Разъяснения международных стандартов;

в) изменения, которые вносятся в международные стандарты и их Разъяснения;

г) иные документы, определенные Фондом (Комитетом) МСФО в качестве неотъемлемой части международных стандартов и (или) их Разъяснений.

Документ международных стандартов подлежит опубликованию:

в журнале «Бухгалтерский учет». Минфин РФ определил журнал;

на официальном сайте Минфина РФ.

Во внедрении и продвижении в российскую практику учета МСФО принимают активное участие профессиональные общественные организации.

|

Общественные организации |

Основные функции |

|

Институт профессиональных бухгалтеров (ИПБ) - некоммерческое партнерство, учрежденное научными и общественными организациями. Создан в 1997 г. С 2001 г. является членом Международной федерации бухгалтеров (IFAC) |

Занимается вопросами внедрения в российскую практику учета МСФО. Осуществляет подготовку и аттестацию профессиональных бухгалтеров. Прочие функции |

|

Международный центр реформы бухгалтерского учета (МЦРБУ) - неправительственная некоммерческая организация, в которую входят представители российских министерств и ведомств. Создан в 1998 г. |

Координирует и контролирует выполнение Программы, осуществляет техническую помощь по внедрению МСФО Выполняет роль связующего звена между СМСФО и регулирующими органами |