4 курс / 4kurs_RTsB_2010

.pdf1.8. ФОНДОВЫЕ ИНДЕКСЫ

Рис. 24

Индекс ММВБ корпоративные облигации (MICEX CBI TR) в 2005–2010 гг.

200

180

160

140

скользящее среднее (интервал 60 дн.)

скользящее среднее (интервал 60 дн.)

120

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Источник: ММВБ.

Рис. 25

Индекс ММВБ корпоративные облигации (MICEX CBI TR) в 2010 году

200

190

скользящее среднее (интервал 30 дн.)

180

170

I |

II |

III |

IV |

Источник: ММВБ.

41

1. ИНСТРУМЕНТЫ

Рис. 26

Индекс IFX-CBONDS (совокупный доход) в 2005–2010 гг.

300

265

230

195

скользящее среднее (интервал 60 дн.)

скользящее среднее (интервал 60 дн.)

160

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Источник: CBONDS.

Рис. 27

Индекс IFX-CBONDS (совокупный доход) в 2010 году

295

285

275

скользящее среднее (интервал 30 дн.)

265

255

I |

II |

III |

IV |

Источник: CBONDS.

42

|

|

|

|

|

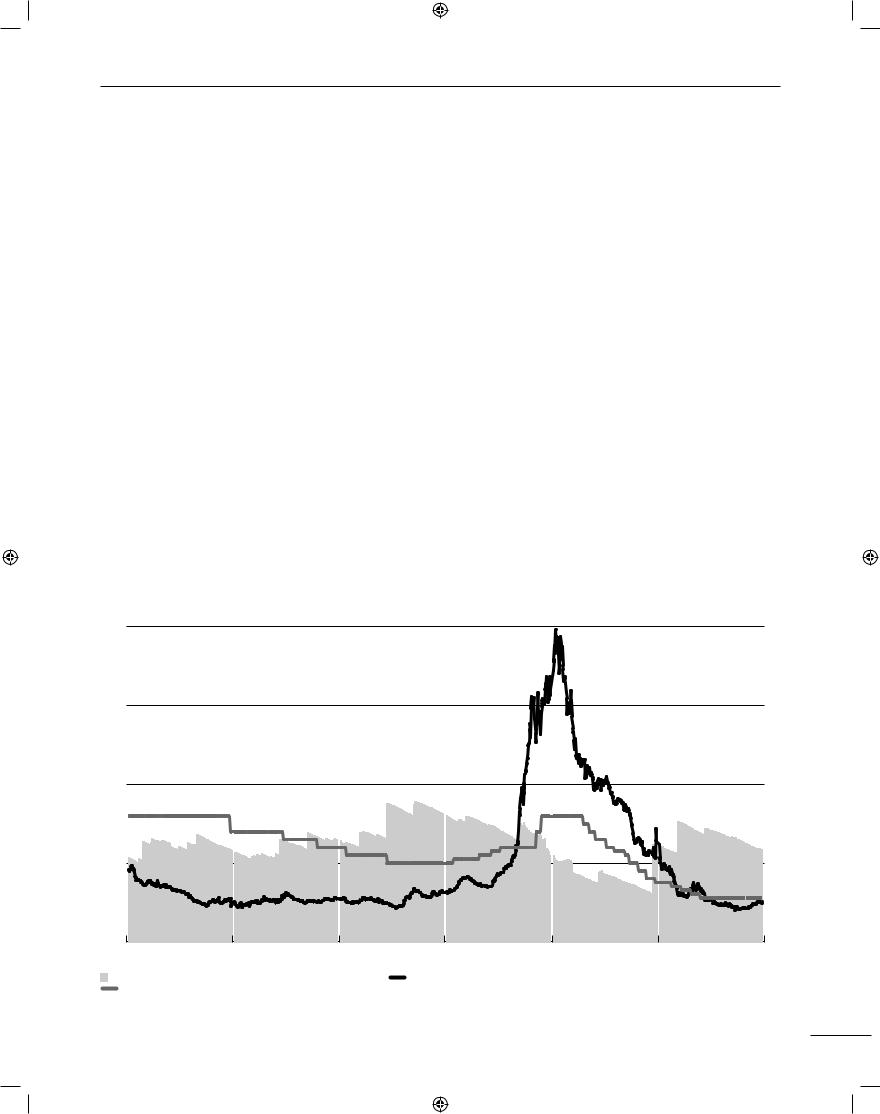

1.8. ФОНДОВЫЕ ИНДЕКСЫ |

совокупного дохода по корпоративным |

от 2009 г. Вместе со ставкой рефинан- |

Волатильность индексов корпора- |

|||

облигациям. |

|

сирования Банка России она снижа- |

тивных облигаций также значительно |

||

Поведение Индекса IFX-CBONDS во |

лась с 11,2% в начале января до 7,5% |

изменяется год от года (см. табл. 37). |

|||

многом сходно с Индексом MICEX CBI |

концу года. В середине марта средняя |

Годовые данные по волатильности |

|||

TR, однако замедление начало прояв- |

доходность стала меньше ставки рефи- |

и относительному годовому из- |

|||

ляться уже в августе – сентябре 2010 г. |

нансирования, однако в начале мая от- |

менению Индексов MICEX CBI TR |

|||

Изменение этого индекса за год соста- |

мечен рост доходности, и до середины |

и IFX-CBONDS во многом сходны, |

|||

вило 11,7%. |

|

июня средняя доходность превышала |

за исключением волатильности по |

||

Дополнительно к индексу |

|

ставку рефинансирования, макси- |

итогам 2006 г. В сравнении с индек- |

||

IFX-CBONDS определяются показатели, |

мальный спред зафиксирован 25 мая |

сами акций волатильность индексов |

|||

характеризующие средневзвешенную |

и составил 0,7 п.п. В конце сентября |

корпоративных облигаций на один |

|||

дюрацию и средневзвешенную до- |

средняя доходность достигла локаль- |

порядок меньше. Как и для индексов |

|||

ходность к погашению индексного |

ного минимума – 6,9%, а затем начался |

акций, на падающем рынке вола- |

|||

портфеля облигаций. При этом средне- |

плавный рост, который продолжился |

тильность индексов корпоративных |

|||

взвешенная доходность к погашению |

до конца года. |

облигаций резко возрастает (см., нап- |

|||

определяется в двух вариантах: |

|

Временная структура рынка кор- |

ример, результат 2008 г.). В 2010 г. |

||

• «простая» – без учета внутригодо- |

поративных облигаций в 2010 г., в от- |

на фоне незначительного годового |

|||

вого инвестирования купонов; |

личие от 2009 г., стала расширяться. |

изменения наблюдается сравнитель- |

|||

• эффективная – с учетом внутриго- |

Максимального значения средняя |

но низкая волатильность индексов |

|||

дового реинвестирования купонов. |

дюрация достигла в середине марта – |

корпоративных облигаций. |

|||

На рис. 28 представлены графики |

750 дн., затем началось постепенное |

|

|

||

средневзвешенной дюрации и средне- |

уменьшение, и к концу года сред- |

1.8.3. Индексы государственных |

|||

взвешенной эффективной доходности |

няя дюрация составила уже 600 дн. |

|

облигаций |

||

к погашению индексного портфеля |

Обобщенно по итогам 2010 г. средняя |

ММВБ, на которой организован обо- |

|||

облигаций IFX-CBONDS. |

|

дюрация составила 650 дн. Для сравне- |

рот государственных ценных бумаг РФ, |

||

Поведение средней доходности |

ния – в 2009 г. средняя дюрация обли- |

с декабря 2002 г. осуществляет расчет |

|||

к погашению корпоративных облига- |

гаций, входящих в индекс IFX-CBONDS |

индексов и индикаторов доходности |

|||

ций в 2010 г. кардинально отличается |

составляла 420 дн. |

государственных облигаций (ГКО-ОФЗ). |

|||

Рис. 28 |

|

|

|

|

|

Индекс IFX-CBONDS (дюрация и доходность эффективная) в 2005–2010 гг. |

|

|

|||

2000 |

|

|

|

|

25 |

1500 |

|

|

|

|

20 |

1000 |

|

|

|

|

15 |

500 |

|

|

|

|

10 |

0 |

|

|

|

|

5 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

IFX-Cbonds дюрация индексного портфеля, дни (левая шкала) |

IFX-Cbonds средневзвeшенная доходность эффективная, % (правая шкала) |

||||

Ставка рефинансирования ЦБ, % (правая шкала) |

|

|

|

||

Источники: Банк России, CBONDS.

43

1. ИНСТРУМЕНТЫ

Индексы отражают изменение ры- |

Индикаторы доходности рассчи- |

предыдущего года. Эффективная до- |

ночной стоимости и включают: |

тываются один раз в день на момент |

ходность государственных облигаций |

• индекс государственных облигаций |

окончания торгов. |

к погашению с третьего квартала 2009 г. |

MICEX RGBI, который рассчитывает- |

На рис. 29 и 30 представлены графи- |

начала монотонно снижаться вместе |

ся по методике «чистых» цен (Clean |

ки индекса MICEX RGBI-TR. |

со ставкой рефинансирования Банка |

Price); |

Начиная с апреля 2010 г. рост этого |

России. Отмечаются резкий скачок до- |

• индекс государственных облигаций |

индекса вначале замедлился, а потом |

ходности в конце мая 2010 г. и, наобо- |

MICEX RGBI G, который рассчиты- |

остановился, а в мае–июне сменился |

рот, однодневное глубокое падение во |

вается по методике «грязных» цен |

незначительным падением. |

второй половине июня. Среднее значе- |

(Gross Price); |

Следует обратить внимание на |

ние эффективной доходности государ- |

• индекс государственных облигаций |

резкое одномоментное падение с по- |

ственных облигаций к погашению по |

MICEX RGBI TR, который рассчиты- |

следующим восстановлением индекса |

итогам 2010 г. составило 6,6%. |

вается по методике совокупного |

MICEX RGBI-TR 27–28 мая 2010 г. В июле |

Волатильность индекса госу- |

дохода (Total Return). |

тенденция к росту возобновилась, |

дарственных облигаций по своему |

Расчет этих индексов осуществля- |

однако, как и для индексов облигаций, |

поведению во многом сходна с во- |

ется непрерывно в режиме реального |

конец года отмечен снижением по- |

латильностью корпоративных об- |

времени по мере совершения сделок с |

вышательной динамики и даже не- |

лигаций (см. табл. 37). Вместе с тем |

государственными облигациями. |

большим падением. Изменение этого |

в 2008–2010 гг. волатильность индекса |

Индикаторы доходности представ- |

индекса за год составило 8,7% – немно- |

государственных облигаций в 2,5–4,5 |

ляют собой взвешенные по рыночной |

гим меньше, чем для индексов корпо- |

раза превышает волатильность индек- |

стоимости доходности к погашению |

ративных облигаций. |

сов корпоративных облигаций. |

и включают: |

На рис. 31 приведен график эф- |

|

• индикатор эффективной доходно- |

фективной доходности к погашению |

1.8.4. Индексы паевых |

сти к погашению государственных |

RGBEY, а также дюрация портфеля госу- |

инвестиционных фондов |

облигаций RGBEY; |

дарственных ценных бумаг (ГКО-ОФЗ), |

Национальное рейтинговое агент- |

• индикатор валовой доходности к |

раскрываемая Банком России. |

ство ведет семейство индексов откры- |

погашению государственных об- |

Поведение эффективной доходности |

тых паевых инвестиционных фондов |

лигаций RGBY. |

в 2010 г. кардинально отличается от |

(RUIF) начиная с июля 2003 г. В это |

Рис. 29

Индекс ММВБ государственные облигации (MICEX RGBI-TR) в 2005–2010 гг.

270

235

200

165

скользящее среднее (интервал 60 дн.)

скользящее среднее (интервал 60 дн.)

130

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Источник: ММВБ.

44

1.8. ФОНДОВЫЕ ИНДЕКСЫ

Рис. 30

Индекс ММВБ государственные облигации (MICEX RGBI-TR) в 2010 году

260

250

скользящее среднее (интервал 30 дн.)

240

230

I |

II |

III |

IV |

Источник: ММВБ.

Рис. 31

Эффективная доходность к погашению и дюрация государственных облигаций в 2005–2010 гг.

2500 |

|

25 |

|

2050 |

|

|

|

|

|

|

|

21 |

|

|

|

|

1600 |

|

|

|

17 |

|

|

1150 |

13 |

700 |

9 |

250 |

|

|

|

|

|

|

|

|

|

|

5 |

|||

|

|

|

|

|

|

|

|

|

||||||

2005 |

2006 |

|

|

2007 |

2008 |

2009 |

|

2010 |

|

|

||||

|

|

Дюрация портфеля ГКО-ОФЗ, дни (левая шкала) |

|

|

Средневзвешенная доходность эффективная RGBEY, % (правая шкала) |

|

|

|

||||||

|

|

|

Ставка рефинансирования ЦБ, % (правая шкала) |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

Источники: Банк России, ММВБ.

45

1. ИНСТРУМЕНТЫ

Рис. 32

Индекс паевых инвестиционных фондов RUIF-WT в 2005–2010 гг.

280

235

190

скользящее среднее (интервал 60 дн.)

скользящее среднее (интервал 60 дн.)

145

100

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Источник: Национальное рейтинговое агентство.

Рис. 33

Индекс паевых инвестиционных фондов RUIF-WT в 2010 году

260

240

скользящее среднее (интервал 30 дн.)

220

200

I |

II |

III |

IV |

Источник: Национальное рейтинговое агентство.

46

1.8. ФОНДОВЫЕ ИНДЕКСЫ

семейство входит четыре группы фондов: все фонды (T), фонды акций (S), облигаций (B) и смешанные фонды (M). Помимо этого в расчетах индексов стоимость инвестиционного пая включается как взвешенной по стоимости чистых активов фонда (W), так и без. Индексы рассчитываются ежедневно. На рис. 32, 33 приведен общий индекс со взвешиванием по стоимости чистых активов RUIF-WT.

Таблица 37

В 2009–2010 гг. для индекса RUIF-WT по большей части был характерен повышательный тренд с большими разносторонними колебаниями. В 2010 г. можно выделить небольшой спад в начале года (февраль – март), а также глубокий спад на 25%, начавшийся в середине апреля и завершившийся в конце июня. Затем вплоть до конца года индекс RUIF-WT монотонно рос. Изменение этого индекса за год составило 10,7%.

Волатильность индекса паевых инвестиционных фондов, несмотря на то что паевой инвестиционный фонд является диверсифицированным инвестиционным продуктом, по своим значениям занимает промежуточное положение между волатильностью

индексов ММВБ, РТС и волатильностью Индекса РТС 2, однако демонстрирует меньшее относительное годовое изменение (доходность).

Относительное годовое изменение и волатильность сводных фондовых индексов облигаций и паевых инвестиционных фондов в 2005–2010 гг., %

Год |

Волатильность |

Изменение |

Волатильность |

Изменение |

Волатильность |

Изменение |

Волатильность |

Изменение |

|

MICEX CBI TR |

MICEX CBI TR |

IFX-CBONDS |

IFX-CBONDS |

MICEX RGBI TR |

MICEX RGBI TR |

RUIF-WT |

RUIF-WT |

||

|

|||||||||

|

|

|

|

|

|

|

|

|

|

2005 |

0,10 |

6,98 |

0,08 |

10,97 |

0,15 |

11,51 |

0,74 |

44,43 |

|

|

|

|

|

|

|

|

|

|

|

2006 |

0,20 |

8,98 |

0,05 |

7,94 |

0,11 |

6,89 |

1,37 |

49,29 |

|

|

|

|

|

|

|

|

|

|

|

2007 |

0,11 |

6,39 |

0,07 |

6,78 |

0,15 |

7,12 |

1,43 |

2,46 |

|

|

|

|

|

|

|

|

|

|

|

2008 |

0,42 |

-11,85 |

0,41 |

-7,30 |

1,03 |

-5,68 |

2,27 |

-54,34 |

|

|

|

|

|

|

|

|

|

|

|

2009 |

0,26 |

23,64 |

0,22 |

28,43 |

1,22 |

35,33 |

1,72 |

80,78 |

|

|

|

|

|

|

|

|

|

|

|

2010 |

0,10 |

13,61 |

0,10 |

11,69 |

0,35 |

8,70 |

1,28 |

10,73 |

|

|

|

|

|

|

|

|

|

|

Рассчитано по данным РТС, ММВБ, CBONDS и НРА.

47

2. Институциональная структура

2.1. Эмитенты. Публичные размещения

Любое акционерное общество |

на конец периода нарастающим итогом |

Количество эмитентов, ценные |

|||||

является эмитентом, так как уже при |

с начала регистрации без учета теку- |

бумаги которых допущены к обраще- |

|||||

своем учреждении оно размещает |

щего статуса эмитента (действующий/ |

нию на фондовых биржах, сокращается |

|||||

акции и обязано их зарегистрировать. |

недействующий). Данные о количестве |

с 2008 г. со средним темпом 4–5% в год. |

|||||

Эмитентом облигаций может быть |

действующих юридических лиц при- |

В сравнении с 2007 г., когда число эми- |

|||||

также общество с ограниченной от- |

ведены в табл. 39, а сводные данные по |

тентов достигло исторического мак- |

|||||

ветственностью и при определенных |

количеству эмитентов на внутренних |

симума, по итогам 2010 г. сокращение |

|||||

условиях некоммерческая органи- |

организованных рынках – в табл. 40. |

составило уже 13–15%. |

|||||

зация. Данные из баз данных СПАРК |

Количество эмитентов (как акций, |

Количество эмитентов, ценные |

|||||

и RusBonds в части эмитентов ценных |

так и облигаций) растет со средним |

бумаги которых включены в коти- |

|||||

бумаг представлены в табл. 38. В дан- |

темпом около 3% в год. На организо- |

ровальные списки фондовых бирж, |

|||||

ной таблице приведены сводные |

ванных рынках из общего числа эми- |

в относительном выражении имеет |

|||||

данные о количестве эмитентов и колитентов акций и облигаций представле- |

тенденцию к росту. Для ФБ ММВБ |

||||||

честве зарегистрированных выпусков |

но крайне мало компаний. |

с 2005 по 2010 г. доля таких эмитентов |

|||||

Таблица 38 |

|

|

|

|

|

|

|

Эмитенты ценных бумаг в 2005–2010 гг. |

|

|

|

||||

|

|

|

|

|

|||

Период |

Количество эмитентов акций и облигаций |

в т.ч. ОАО |

Количество выпусков акций и облигаций |

||||

|

|

|

|

|

|

|

|

2005 |

|

460 431 |

|

62 960 |

|

463 670 |

|

|

|

|

|

|

|

|

|

2006 |

|

471 158 |

|

64 431 |

|

474 484 |

|

|

|

|

|

|

|

|

|

2007 |

|

481 591 |

|

65 706 |

|

483 962 |

|

|

|

|

|

|

|

|

|

2008 |

|

487 996 |

|

66 466 |

|

491 415 |

|

|

|

|

|

|

|

|

|

2009 |

|

523 172 |

|

72 601 |

|

526 641 |

|

|

|

|

|

|

|

|

|

2010 |

|

529 304 |

|

73 437 |

|

532 876 |

|

|

|

|

|

|

|||

Источник: «Группа Интерфакс» (БД СПАРК, RusBonds). |

|

|

|

||||

Таблица 39 |

|

|

|

|

|

|

|

Количество действующих юридических лиц в 2010 году |

|

|

|||||

|

|

|

|

|

|

|

|

Период |

Количество действующих |

|

|

в том числе |

|

||

|

|

|

|||||

юридических лиц |

ОАО |

ЗАО |

ООО |

||||

|

|||||||

|

|

|

|

||||

|

|

|

|

|

|

||

2010 |

2 779 026 |

|

40 290 |

222 030 |

2 516 706 |

||

|

|

|

|

|

|

||

Источник: «Группа Интерфакс». |

|

|

|

|

|

||

48

|

|

2.2. ИНВЕСТОРЫ |

увеличилась с 24 до 42%, а для РТС – |

ходимо отметить размещение Mail.ru |

В 2007–2010 гг. подготовлена |

с 17 до 24%. |

Group на Лондонской фондовой бирже |

нормативно-правовая база, дающая |

|

на 1 млрд долл. Всего же, по имею- |

возможность размещения и обра- |

Публичные размещения |

щимся оценкам, 11 эмитентов провели |

щения на российских торговых пло- |

В 2010 г. наблюдается оживление |

за 2010 год первичные размещения |

щадках ценных бумаг иностранных |

первичных предложений по сравне- |

общим объемом около 2,2 млрд долл. |

эмитентов и российских депозитарных |

нию с предыдущим годом. При этом |

(см. табл. 41) . |

расписок. В конце 2010 г. впервые со- |

для размещений на зарубежных рын- |

В 2007–2009 гг. на ММВБ и РТС |

стоялось размещение облигаций ино- |

ках вновь стали использоваться специ- |

созданы специальные торговые пло- |

странного государства – Республики |

ально созданные в иностранных юрис- |

щадки для вывода на открытый рынок |

Беларусь (один выпуск на 7 млрд руб.). |

дикциях компании. Таким стало IPO |

ценных бумаг инновационных компа- |

Также в конце года впервые начались |

холдинговой компании «UC Rusal plc», |

ний и компаний малой капитализации. |

торги российскими депозитарными |

состоявшееся на бирже в Гонконге и на |

Количество эмитентов и объемы сде- |

расписками ОАО «Сбербанк России», |

европейской бирже Euronext, общим |

лок на этих площадках незначительны |

удостоверяющими права на обыкно- |

объемом 2,2 млрд долл. Также необ- |

(подробнее см. раздел 2.3.4). |

венные именные акции UC Rusal plc. |

Таблица 40

Эмитенты на организованном биржевом рынке в 2005-2010 гг.

|

|

ФБ ММВБ |

|

|

|

РТС |

|

|

Период |

|

|

|

|

|

|

|

|

Количество эмитентов |

В том числе в котироваль- |

|

Количество эмитентов |

В том числе в котироваль- |

||||

|

|

|||||||

|

|

(акций и облигаций) |

|

ных списках |

|

(акций и облигаций) |

|

ных списках |

2005 |

|

385 |

|

93 |

|

262 |

|

46 |

|

|

|

|

|

|

|

|

|

2006 |

|

539 |

|

127 |

|

332 |

|

64 |

|

|

|

|

|

|

|

|

|

2007 |

|

670 |

|

229 |

|

354 |

|

88 |

|

|

|

|

|

|

|

|

|

2008 |

|

632 |

|

255 |

|

329 |

|

92 |

|

|

|

|

|

|

|

|

|

2009 |

|

602 |

|

230 |

|

353 |

|

87 |

|

|

|

|

|

|

|

|

|

2010 |

|

570 |

|

241 |

|

307 |

|

76 |

|

|

|

|

|

|

|

|

|

Источники: ММВБ, РТС. |

|

|

|

|

|

|

|

|

Таблица 41 |

|

|

|

|

|

|

|

|

Публичные предложения акций российских компаний в 2005–2010 гг. |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Период |

|

2005 |

2006 |

2007 |

|

2008 |

2009 |

2010 |

|

|

|

|

|

|

|

|

|

Объем предложений (млрд долл.) |

4,5 |

17,9 |

23,6 |

|

1,7 |

0,004 |

2,2 |

|

|

|

|

|

|

|

|

|

|

Количество компаний |

|

13 |

24 |

25 |

|

7 |

1 |

11 |

|

|

|

|

|

|

|

|

|

Источники: Проект offering.ru/IPO в России, «Альфа Банк», Ernst&Young, The PBN Company, ЦРФР.

2.2. Инвесторы

Под инвесторами мы понимаем любых лиц и институты, которые вкладывают средства в ценные бумаги с целью получения прибыли. Официальные систематизированные данные о составе и количественных характеристиках инвесторской базы российского рын-

ка ценных бумаг отсутствуют. Тем не менее профессиональные участники

рынка ценных бумаг, саморегулируемые организации и исследовательские группы проводят работу по учету и изучению инвесторской базы.

2.2.1. Население

Здесь к населению относятся «ры-

ночные инвесторы» – физические лица, которые осознанно приняли решение

об инвестировании на рынке ценных бумаг и периодически пользуются услугами брокеров, доверительных управляющих или приобрели инвестиционные паи ПИФ. Полной и досто-

верной статистики о количестве физических лиц, совершающих операции на рынке ценных бумаг, в России нет. Используя данные из различных ис-

49

2. ИНСТИТУЦИОНАЛЬНАЯ СТРУКТУРА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Рис. 34 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Участие населения страны в инвестировании на рынке ценных бумаг (клиенты ФБ ММВБ) в 2005–2010 гг., тыс. чел. |

|||||||||||||||||||||||||||||||||

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

697 |

|

|

|

700 |

|

|

|

|

690 |

|

|

714 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

671 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

559 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

417 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

199 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

96 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2005 |

|

|

2006 |

|

|

2007 |

|

|

2008 |

|

|

2009 |

|

|

|

Q1 2010 |

|

|

Q2 2010 |

|

|

Q3 2010 |

|

Q4 2010 |

|

||||||

Источник: ММВБ. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Рис. 35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Число физических лиц – активных клиентов на ФБ ММВБ в 2007–2010 гг., тыc. чел. |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

140 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

102 |

107 |

112 |

98 |

112 |

120 |

109 |

114 |

109 |

106 |

113 |

116 |

102 |

|

98 |

108 |

103 |

114 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

91 |

84 |

|

89 |

|

|

|

92 |

|

|

|

|

|

|

|

|

92 |

91 |

93 |

|

|

|

|

|

|

|

|

|

74 |

75 |

|

80 |

|

|

83 |

83 |

79 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

70 |

|

64 |

|

|

69 |

68 |

69 |

65 |

69 |

67 |

67 |

63 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53 |

54 |

59 |

57 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

|

|

|

|

|

2008 |

|

|

|

|

|

|

2009 |

|

|

|

|

|

|

|

|

2010 |

|

|

|

|

||||

Источник: ММВБ. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

50