Тема 4 Дисперсионный анализ

Задание

Банки, предложенные Вашему варианту разделить на две группы по величине кредитных вложений и по показателю прибыли рассчитать:

Внутригрупповую дисперсию

Межгрупповую дисперсию

Общую дисперсию по правилу сложения дисперсий

Вычислить эмпирическое корреляционное отношение и сделать выводы о наличии влияния объема кредитных вложений на величину прибыли.

Теоретические сведения:

Правило сложения дисперсий для средней величины признака

![]() ,

,

где

![]() -общая

дисперсия

-общая

дисперсия

![]() -средняя из межгрупповых

дисперсий

-средняя из межгрупповых

дисперсий

![]() -межгрупповая дисперсия

-межгрупповая дисперсия

Средняя из межгрупповых дисперсий

![]() ,

,

где

![]() -групповые дисперсии

-групповые дисперсии

![]() -число единиц в i-ой

группе

-число единиц в i-ой

группе

Межгрупповая дисперсия

![]() ,

,

где

![]() -групповые средние

-групповые средние

![]() -общая средняя

-общая средняя

Эмпирическое корреляционное соотношение

,

,

Если

![]() =1,

то можно сделать вывод, что группировочный

признак не оказывает влияния на

результативный;

=1,

то можно сделать вывод, что группировочный

признак не оказывает влияния на

результативный;

Если

![]() =0,

то результативный признак изменяется

только в зависимости от признака,

положенного в основание группировки,

а влияние прочих факторных признаков

равно нулю

=0,

то результативный признак изменяется

только в зависимости от признака,

положенного в основание группировки,

а влияние прочих факторных признаков

равно нулю

Тема 5 Корреляционный анализ

Задание

Изучить связь между прибылью и объемом вложений в государственные ценные бумаги

Построить корреляционную таблицу, характеризующую зависимость прибыли от объема вложений в государственные ценные бумаги.

Сделать выводы о характере связи между признаками

Изобразить связь между изучаемыми признаками графически

По сгруппированным данным вычислить линейный коэффициент корреляции и корреляционное отношение. Сделать выводы о степени и направлении связи между изучаемыми признаками.

Теоретические сведения:

Содержательныйанализ исходных данных выполнен ранее и установлено, что объем вложений в государственные ценные бумаги – факторный признак (Х), прибыль – результативный (Y).

Установление факта наличиясвязи осуществляется на основе групповой таблицы и графическим способом путем изображения поля корреляции и графика эмпирической линии регрессии.

Вычисления удобно проводить в таблице:

|

№п/п |

Объем вложений в ценные бумаги, млн. руб |

Число банков ( |

Середина

интервала ( |

Прибыль в среднем на 1 банк ( |

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

Итого: |

|

|

|

|

Эмпирическую линию регрессии (рис. 1) строим по данным табл. 5а, принимая за Xiсередину интервала, заYiприбыль в среднем на один банк по каждой группе.

Поле корреляции, имеющее форму вытянутого эллипса, и направление эмпирической линии регрессии свидетельствует также о наличие прямой зависимости между прибылью и капиталом банка.

Предполагая, что зависимость между объемом вложений в ценные бумаги и прибылью, имеет линейную форму, определим тесноту связи на основе линейного коэффициента корреляции. Для этого воспользуемся расчетами, выполненными в таблице.

|

№ банка П/П |

Объем вложений в ценные бумаги, млн. руб |

( |

( |

Прибыль млн. руб

|

|

|

( |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

Итого: |

|

---- |

|

|

------ |

|

|

Линейный коэффициент корреляции

![]() ,

,

где

![]() -дисперсия

результативного признака

-дисперсия

результативного признака

![]()

![]() -дисперсия

факторного признака

-дисперсия

факторного признака

![]()

Значения линейного коэффициента корреляции могут находиться в интервале

0<|

![]() |<1

|<1

Чем ближе его значение к 1, тем теснее связь.

Однако, чтобы это утверждать, необходимо дать оценку существенности линейного коэффициента корреляции, что можно выполнить на основе расчета t-критерия Стьюдента.

![]()

По таблице Стьюдента tтаблнаходим для числа степеней свободы

r =n-2

и уровня значимоcти 1% (задается самостоятельно, в зависимости от изучаемого явления, чем надежнее должны быть полученные выводы, тем меньше должен быть уровень значимости. Обычно берется из ряда 1; 0,5; 0,1 реже принимается 0,01; 0,001)

Уровень значимости - это вероятность того, что выбранная гипотеза будет ошибочной.

Если

![]() >tтабл, то с

вероятностью 0,99, так как принят уровень

значимости 1%, ((100%-1%)/100 = 0,99) можно

утверждать, что в генеральной совокупности

существует достаточно тесная зависимость

между объемом вложения в ценные бумаги

и прибылью банка.

>tтабл, то с

вероятностью 0,99, так как принят уровень

значимости 1%, ((100%-1%)/100 = 0,99) можно

утверждать, что в генеральной совокупности

существует достаточно тесная зависимость

между объемом вложения в ценные бумаги

и прибылью банка.

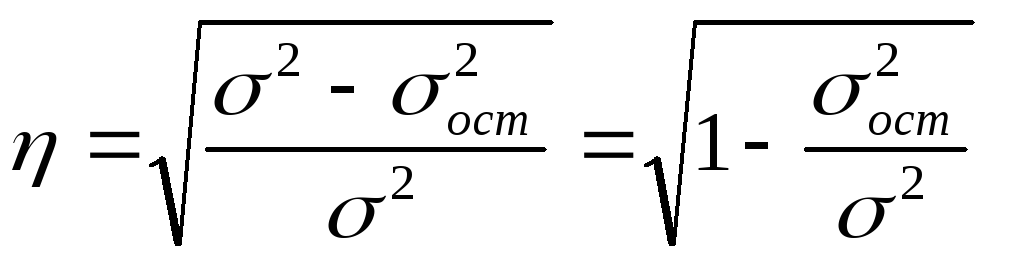

Теоретическое корреляционное отношение

,

,

где

![]() -

общая дисперсия результативного признак

-

общая дисперсия результативного признак

![]() остаточная дисперсия, рассчитанная по

формуле:

остаточная дисперсия, рассчитанная по

формуле:

![]()