Раздел 2 (Слайд 6)

Пансионат ЧАО ДТ Актер находится на Южном Берегу Крыма в г. Ялта. Был создан в 1956 г. имеет Ялтинское и Мисхорское отделения.

До февраля 2004 г. пансионат являлся собственностью Общероссийской Общественной Организации «Союз театральных деятелей Российской Федерации», Решением Секретариата СТД РФ от 16.02.2004 г. было создано Закрытое Акционерное Общество Дом Творчества «Актер», а в состав учредителей было принято Общество с ограниченной ответственностью «Еленев Хаус». Правопреемником ЗАО остался «Союз театральных деятелей Российской Федерации». С 2011 г. ЗАО «ДТ «Актер» переименовано в ЧАО «ДТ «Актер».

ЧАО «Дом творчества «Актер» самостоятельно определяет направления использования чистой прибыли, которая остается после внесения платежей, установленных действующим законодательством. Общество имеет право выпускать облигации с размещением их среди юридических и физических лиц. Решение о выпуске облигаций принимается Директором Общества. Общество имеет право выпускать облигации на сумму, не превышающую размер Уставного фонда или размера обеспечения, представляемого с этой целью третьими лицами.

Целью деятельности Общества является организация и проведение отдыха, творческой работы, удовлетворение социальных потребностей работников и акционеров Общества, а также получение прибыли.

Предметом деятельности общества согласно Уставу пансионата, является:

курортно-оздоровительные, медицинские, спортивные, туристические и связанные с ними, сервисные услуги;

организация и проведение симпозиумов, семинаров, конференций, тематических лекций;

организация работы пунктов общественного питания, баров, ресторанов с оказанием комплекса соответствующих услуг;

реализация путевок по договорным ценам;

капитальное строительство, реконструкция, капитальный и текущий ремонт зданий, сооружений и оборудования.

Предметом внешнеэкономической деятельности ЧАО «ДТ «Актер» является:

экспорт и импорт услуг, товаров и капиталов;

предоставление иностранным юридическим и физическим лицам услуг, которые составляют предмет деятельности общества.

Тип отдыха в здравнице – полный пансион, полу пансион. Разнообразное меню предлагается в столовой или в ресторане. Система питания – заказное трехразовое. Стоимость завтрака входит в стоимость путевки. Пансионат располагает конференц-залом, где можно провести конференцию или семинар. К услугам отдыхающих – культурно развлекательная программа: показ кинофильмов, вечера встреч с артистами, различные водные праздники.

(Слайд 7)

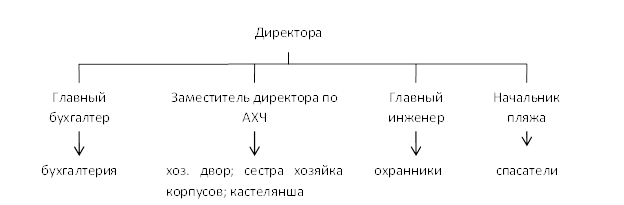

На предприятии согласно штатному расписанию существует штат: административно управленческий персонал, цеховой персонал и прочий персонал. Организационная структура предприятия представлена

рисунком 1.

Согласно Штатному расписанию средняя численность работников насчитывала в 2011 г. 65 человек, в 2012 г. 64 человека. По статистическим данным в 2013 г. на предприятии работало 58 человек, среди них пенсионеров 14 человек, инвалидов 2 человека, и в декретном отпуске 1 человек. Распределение обязанностей на должностные лица пансионата предусмотрены в должностных инструкциях.

В обязанности заместителя директора по АХЧ входит работа с персоналом корпусов, кастеляншей, работа с водителями предприятия. Главный инженер контролирует работу охранников пансионата, несет ответственность по технике безопасности и условиям труда сотрудников предприятия. Главный бухгалтер отвечает за достоверную информацию, ведет бухгалтерскую отчетность, осуществляет работу по управлению финансовыми ресурсами предприятия.

Данные для расчетов показателей формирования и использования финансовых ресурсов приведены по данным движения отчетности с «Баланса», «Отчет о финансовых результатах» за 2011 – 2013 гг.

(Слайд 8)

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Прибыльность исследуемого предприятия характеризуется абсолютными и относительными показателями.

Горизонтальный анализ заключен в сопоставлении финансовых данных предприятия ЧАО «ДТ «Актер» за три прошедших периода в относительном и абсолютном виде и представлен в табл. 1

Таблица 1

Сопоставление имущества и источников их образования

в ЧАО «ДТ «Актер» за 2011 – 2013 гг.., тыс. грн.

|

Статьи |

2011 г. |

2012 г. |

2013 г. |

Абсол. отклонение (+,-) |

Темп роста,(%) 2013 г. к 2011 г. |

|

Активы: |

|

|

|

|

|

|

Необоротные активы: |

|

|

|

|

|

|

нематериальные активы |

8 |

9 |

24 |

-1 |

300 |

|

Основные средства: |

|

|

|

|

|

|

остаточная стоимость |

41330 |

40326 |

57161 |

1004 |

138.30 |

|

первоначальная стоимость |

71219 |

72373 |

91967 |

-1154 |

129.13 |

|

Оборотные активы: |

|

|

|

|

|

|

производственные запасы |

3811 |

269 |

621 |

3542 |

16.29 |

|

дебиторская задолженность |

392 |

- |

- |

392 |

- |

|

денежные средства |

544 |

526 |

110 |

18 |

20.22 |

|

прочие оборотные активы |

7698 |

7152 |

7961 |

546 |

103.41 |

|

Затраты будущих периодов |

6 |

25 |

- |

6 |

- |

|

Баланс |

110789 |

118709 |

127666 |

-7920 |

115.23 |

|

Пассивы: |

|

|

|

|

|

|

Собственный капитал: |

|

|

|

|

|

|

уставный капитал |

21423 |

21423 |

21423 |

- |

100 |

|

дополнительный капитал |

- |

- |

- |

- |

- |

|

нераспределенная прибыль |

11495 |

9686 |

16159 |

1809 |

140.57 |

|

Текущие обязательства: |

|

|

|

|

|

|

кредиторская задолженность |

1393 |

442 |

983 |

951 |

70.56 |

|

текущие обязательства |

- |

- |

- |

- |

- |

|

Доходы будущих периодов |

8 |

8 |

11 |

- |

137.5 |

|

Баланс |

110789 |

118709 |

127666 |

-7920 |

115.23 |

Представленные данные позволяют сделать следующие выводы: общая сумма активов предприятия увеличилась на 1369 тыс. грн., это повлияло на увеличение текущих обязательств; увеличение общей суммы активов.

(Слайд 9)

Вертикальный анализ позволяет сделать выводы о структуре баланса ЧАО «ДТ «Актер» и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры и отобразить ее в табл. 2

Таблица 2

Сравнение по вертикальному анализу предприятия

ЧАО «ДТ «Актер» за 2011 – 2013 гг., %

|

Статьи |

2011 г. |

2012 г. |

2013 г. |

Прирост |

|

Необоротные активы: |

|

|

|

|

|

нематериальные активы |

0,007 |

7,58 |

0,01 |

0,003 |

|

Основные средства: |

|

|

|

|

|

остаточная стоимость |

37,30 |

33,97 |

44,77 |

7,47 |

|

первоначальная стоимость |

64,28 |

60,96 |

72,03 |

7,75 |

|

производственные запасы |

- |

- |

- |

- |

|

дебиторская задолженность |

- |

- |

- |

- |

|

денежные средства |

- |

- |

- |

- |

|

прочие оборотные активы |

- |

- |

- |

- |

|

Затраты будущих периодов |

- |

- |

- |

- |

|

Баланс |

100 |

100 |

100 |

- |

|

Пассивы: |

|

|

|

|

|

Собственный капитал: |

|

|

|

|

|

уставный капитал |

19,33 |

18,04 |

16,78 |

-2,55 |

|

дополнительный капитал |

- |

- |

9,06 |

9,06 |

|

нераспределенная прибыль |

10,37 |

8,15 |

12,65 |

2,28 |

|

Текущие обязательства: |

|

|

|

|

|

кредиторская задолженность |

1,25 |

0,37 |

0,76 |

-0,49 |

|

текущие обязательства |

- |

- |

- |

- |

|

Доходы будущих периодов |

0,007 |

0,006 |

0,008 |

0,001 |

|

Баланс |

100 |

100 |

100 |

- |

Горизонтальный и вертикальный анализы взаимодополняют друг друга, их данные показывают структуру средств предприятия, и их источников.

Представленные данные позволяют сделать следующие выводы: доля оборотных средств составляет десятую часть активов предприятия, но она значительно сокращается; доля основных средств увеличивается с 90,05% до 98,23% и составляет основную часть активов предприятия; значительно увеличились текущие обязательства с 1,01% до 12,73% – это свидетельствует о недостаточности денежных средств у предприятия. Не распределенная прибыль также значительно снизилась с 14,54% до 9,82%. Практически никаких изменений не происходит в производственных запасах их колебания незначительные.

(Слайд10)

Анализируя показатели деловой активности предприятия, можно констатировать, что объем реализации услуг возрос с повышением капитала, но значительно уменьшилась прибыль. Это означает, что затраты должны снижаться, а ресурсы предприятия использоваться эффективнее.

Таблица 3

Динамика показателей деловой активности ЧАО «ДТ «Актер»

за 2011 – 2013 гг., тыс. грн.

|

| |||||||

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+,-) |

Темпы роста, % | ||

|

2013 г. от 2011 г. |

2013 г. от 2012 г. |

2013 г. от 2011 г. |

2013 г. от 2012 г. | ||||

|

Чистый доход (выручка) от реализации |

48336 |

12745 |

12570 |

-35766 |

-175 |

26,00 |

98,62 |

|

Прибыль (убыток) от обычной деятельности до налогообложения |

161 |

- |

6474 |

6313 |

6474 |

4021,11 |

- |

|

Средний размер капитала |

109296 |

114749 |

123187 |

13891 |

8438 |

112,70 |

107,35 |

|

|

|

|

|

|

|

|

|

Второе направление анализа деловой активности предприятия лежит в расчете показателей, которые характеризуют эффективность использования материальных, трудовых и финансовых ресурсов. Показатели деловой активности дают возможность определить место и репутацию предприятия на финансовом рынке, уровень эффективности использование финансовых ресурсов предложен в табл. 4.

Таблица 4

|

Анализ деловой активности предприятия ЧАО «ДТ «Актер» за 2011 – 2013 гг., тыс. грн. | |||||

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Отклонение, (+,-) | |

|

2013 г. от 2011 г. |

2013 г. от 2012 г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистый доход (выручка) от реализации товаров (работ, услуг) |

48336 |

12745 |

12570 |

-35766 |

-175 |

|

Средний размер капитала |

109296 |

114749 |

123187 |

13891 |

8438 |

|

Средний размер собственного капитала |

21670 |

22494 |

20162 |

-1508 |

-2332 |

|

Средний размер собственного оборотного капитала |

- |

- |

- |

- |

- |

|

Средний размер дебиторской задолженности |

8036 |

5248 |

11996 |

3960 |

6748 |

|

Средний размер запасов |

38384 |

29881 |

18755 |

-19629 |

-11126 |

|

Средний размер кредиторской задолженности |

1359 |

917 |

712 |

-647 |

-205 |

|

Чистый доход (убыток) |

48336 |

12745 |

125770 |

77434 |

113025 |

|

Собственный капитал |

21670 |

22494 |

20162 |

-1509 |

-332 |

|

Коэффициент оборачиваемости капитала (трансфорамации) |

0,32 |

0,33 |

0,34 |

0,02 |

0,01 |

|

Оборачиваемость дебиторской задолженности: |

|

|

|

|

|

|

дней |

104,96 |

43,4 |

2,72 |

-102,24 |

-40,68 |

|

Оборотов |

3,4 |

8,3 |

132,5 |

129,1 |

124,2 |

|

Оборачиваемость запасов: |

|

|

|

|

|

|

дней |

10,4 |

9,5 |

9,3 |

-1,1 |

-0,2 |

|

Оборотов |

34,6 |

37,86 |

38,8 |

4,2 |

0,94 |

|

Продолжительность операционного цикла, дней |

115,4 |

52,9 |

12,02 |

-103,38 |

-40,88 |

|

Оборачиваемость кредиторской задолженности: |

|

|

|

|

|

|

дней |

10,2 |

54,1 |

112,2 |

102 |

58,1 |

|

Оборотов |

35,2 |

6,65 |

3,2 |

-32 |

-3,45 |

|

Оборачиваемость собственного капитала |

|

|

|

|

|

|

дней |

1110,4 |

1038,2 |

937,9 |

-172,5 |

-100,3 |

|

Оборотов |

0,32 |

0,34 |

0,38 |

0,06 |

0,04 |

|

Продолжительность финансового цикла, дней |

105,2 |

-1,2 |

-100,18 |

-205,38 |

-98,98 |

|

Период окупаемости собственного капитала |

84,4 |

- |

- |

- |

- |

|

Коэффициент устойчивости экономического роста |

0,01 |

- |

- |

- |

- |

На низкий уровень деловой активности указывают замедление оборачиваемости капитала предприятия на 0,01 оборотов относительно 2011 г. Такие изменения свидетельствуют о неэффективном вложении финансовых ресурсов в формировании активов. Значительное повышение сумм кредиторской задолженности на протяжении 2011 – 2013 гг. является принудительным шагом предприятия для привлечения внешних источников финансирования собственных текущих активов. Причинами для этого стали, с одной стороны, привлечение собственного капитала в текущую дебиторскую задолженность, а, с другой стороны, предприятию не выгодно использовать банковские кредиты и лучшим способом получения кредитов финансировать свою текущую деятельность за счет собственного капитала, а также привлечь «бесплатную» кредиторскую задолженность. Размер дебиторской задолженности понижается с 1411,5 тыс. грн. 2011 г. до 42,5 тыс. грн. 2013 г.

(Слайд 11)

Запасы предприятия обеспечены собственными источниками на начало 2011 г. на 1093 тыс. грн. и не обеспечены на конец 2013 г. -1985 тыс. грн. Вероятнее всего предприятие испытывает недостаток оборотных средств и не может своевременно выполнять текущие обязательства из-за нехватки денежных средств на счетах.

Таблица 5

Анализ абсолютных показателей финансовой устойчивости

ЧАО «ДТ «Актер» за 2011–2013 гг., тыс. грн.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Отклонение, (+,-) | |

|

2013 г. от 2011 г. |

2013 г. от 2012 г. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Собственный капитал (стр.380ф1) |

21590 |

23399 |

16926 |

-582 |

-460 |

|

2. Необоротные активы (стр. 080ф1) |

60581 |

73527 |

95547 |

2480 |

174 |

|

3. Наличие собственных оборотных средств (стр.1 стр.2) |

1229 |

-1199 |

-1833 |

-604 |

-634 |

|

4.Долгосрочные обязательства (стр.480ф1) |

26746 |

33952 |

20680 |

-6066 |

-13272 |

|

5.Наличие собственных и долгосрочных источников для формирования запасов и затрат (функционирующий капитал) (стр.3+стр.4) |

1229 |

-1199 |

-1833 |

-3062 |

-634 |

|

6. Краткосрочные кредиты банка (стр.500ф1) |

1746 |

- |

- |

- |

- |

|

7. Общая величина источников для формирования запасов и затрат (стр.5+стр.6) |

1229 |

-1199 |

-1833 |

-3062 |

-634 |

|

8. Общая величина запасов и затрат (стр.100+110+120+130+140ф1) |

136 |

138 |

152 |

16 |

14 |

|

9.Излишек (+) или недостаток (-) собственных оборотных средств для финансирования запасов и затрат (стр.3-стр.8) |

1093 |

-1337 |

-1985 |

-3078 |

-648 |

|

10.Излишек (+) или недостаток (-) собственных и долгосрочных источников для формирования запасов и затрат (стр.5-стр.8) |

1093 |

-1337 |

-1985 |

-3078 |

-648 |

|

11. Излишек (+) или недостаток (-) общей величины источников для формирования запасов и затрат (стр.7-стр.8) |

1093 |

-1337 |

-1985 |

-3078 |

-648 |

При сопоставлении финансовых данных за три прошедших года выявлено увеличение суммы активов на 1369 тыс. грн., остаточной стоимости основных средств на 2586 тыс. грн. Повышение выручки от реализации за 2013 г. относительно 2011 г. произошло на 16,3%. Сократилась прибыль от обычной деятельности на 27%. О неэффективном вложении финансовых ресурсов указывает и низкий уровень деловой активности, что замедляет оборачиваемость капитала предприятия.

Результаты проведенного анализа финансовой деятельности исследуемого предприятия необходимо дополнить анализом и оценкой уровня использования методов управления финансовыми ресурсами.

(Слайд 12)

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств, является Баланс (Форма №1), Отчет о движении денежных средств (Форма №4). Для анализа движения денежных средств можно использовать два метода: прямой и косвенный (непрямой). Алгоритм анализа движения денежных средств прямым методом представлен в табл. 7.

Формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия прямым методом, имеет следующий вид:

ЧДПо = ВП + ППо – Зтм – ЗПп – Онс – ПВо

ЧДПо2011г.=5809тыс.грн.+54тыс.грн.–2120тыс.грн.–1538тыс.грн.–560тыс.грн.–274тыс.грн.= 1371тыс.грн.;

ЧДПо2012г.=6225тыс.грн.+90тыс.грн.–2437тыс.грн.–1707тыс.грн.– 626тыс.грн. – 331тыс.грн.=1214тыс.грн.;

ЧДПо2013г.=6756тыс.грн.+287тыс.грн.–2696тыс.грн.–2043тыс.грн.–735тыс.грн. – 406тыс.грн. = 1163 тыс. грн.

(Слайд 13)

Таблица 6

Анализ движения денежных средств

в ЧАО «ДТ «Актер» 2011 – 2013 гг., тыс. грн.

|

№ п/п |

Показатель |

2011г. |

2012г. |

2013г. |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Операционная деятельность |

|

|

|

|

1.1. |

Поступило: |

48401 |

12860 |

12895 |

|

|

выручка от продажи продукции (ВП) |

48336 |

12745 |

12570 |

|

|

прочие поступления (ППо) |

65 |

115 |

325 |

|

|

Итого (ПДп): |

48401 |

12860 |

12895 |

|

1.2. |

Направлено: |

17740 |

19297 |

21093 |

|

|

на оплату материалов, товаров (Зтм) |

6724 |

7358 |

6604 |

|

|

на выплату заработной платы (ЗПп) |

4522 |

5626 |

6068 |

|

|

на выплату дивидендов |

- |

- |

- |

|

|

на оплату налогов и сборов (Онс) |

1672 |

2059 |

2194 |

|

|

отчисления в гос. внебюджетные фонды |

- |

- |

- |

|

|

на выдачу подотчетных сумм |

- |

- |

- |

|

|

на прочие расходы (Пво) |

3320 |

2450 |

3435 |

|

|

Итого (ОДп): |

17740 |

19297 |

21093 |

|

|

Итого: приток (+)/отток(-) ден. ср-в по тек. деят. (ЧДПо) |

8166 |

8342 |

10615 |

|

2. |

Инвестиционная деятельность |

- |

- |

- |

|

2.1. |

Поступило: |

- |

- |

- |

|

|

выручка от продажи основных средств (ВОс) |

- |

- |

- |

|

|

Дивиденды (Д) |

- |

- |

- |

|

|

Итого: |

- |

- |

- |

|

2.2. |

Направлено: |

2949 |

7920 |

8957 |

|

|

на приобретение основных средств (Пос) |

2949 |

7920 |

8957 |

|

|

на приобретение ценных бумаг (Пцб) |

- |

- |

8957 |

|

|

Итого: |

2949 |

7920 |

8957 |

|

|

Итого: приток(+) / отток (-) ден. ср-в по инвестицион. деят. (ЧДПи) |

-2949 |

-7920 |

-8957 |

|

3. |

Финансовая деятельность |

|

|

|

|

3.1. |

Поступило: |

|

|

|

|

|

полученные кредиты и займы |

- |

- |

- |

|

|

Итого: |

- |

- |

- |

|

3.2. |

Направлено: |

- |

- |

- |

|

|

возврат полученных ранее кредитов |

- |

- |

- |

|

|

Итого: |

- |

- |

- |

|

|

Итого: приток(+) / отток(-) ден. ср-в по финан. деят. (ЧДПф) |

- |

- |

- |

|

|

Общее изменение денеж. ср-в за анализируемый период (ЧДПп) |

686 |

-1563 |

483 |

По инвестиционной деятельности денежный поток определяется по формуле:

ЧДПи = Вос + Д – Пос – Пцб

ЧДПи2011г. = - 685тыс.грн.;

ЧДПи2012г. = - 2777тыс.грн.;

ЧДПи2013г. = - 680тыс.грн.

ЧАО «ДТ «Актер» в период за 2011 – 2013 гг. кредитов и займов не имело – финансовая деятельность отсутствует.

Использование прямого и непрямого методов анализа не позволяет в полной мере оценить уровень управления денежными потоками и степень эффективного использования денежных средств.

Такая информация может быть получена в результате коэффициентного анализа. Его использование позволяет более полно оценить с одной стороны уровень достаточности денежных средств предприятия, а с другой степень эффективности их использования.

(Слайд 14)

В этих целях используется коэффициент платежеспособности, который рассчитывается по следующей формуле:

Кпл = ПДп/ОДп

Кпл2011г. =5863тыс.грн./4492тыс.грн.=1,3;

Кпл2012г.=6315тыс.грн./5101тыс.грн.=1,24;

Кпл2013г. =7043тыс.грн. / 5880тыс.грн. = 1,2.

Данный показатель больше нормы Кпл≥1, что подтверждает возможность предприятия обеспечить выплату денежных средств в анализируемом периоде.

Коэффициент оборачиваемости оборотных активов осуществляется по формуле:

Коа = ВП/Соа

Соа2011г. = 1762тыс.грн +1382тыс.грн/2=1572тыс.грн.;

Коа2011г.=5809тыс.грн/1572тыс.грн=3,69;

Соа2012г.=1382тыс.грн.+204тыс.грн./2=793тыс.грн.;

Коа2012г. = 6225тыс.грн./793тыс.грн.=7,85;

Соа2013г.=204тыс.грн. + 271тыс.грн./2=237,5тыс.грн.;

Коа2013г.= 6756тыс.грн./237,5тыс.грн.=28,44.

Чем выше показатель, тем эффективнее используются оборотные активы предприятия.

Коэффициент рентабельности положительного денежного потока, определяется по формуле:

Кр = П/ ПДп

Кр2011г.=177/5863=0,03;

Кр2012г.=-122/6315=-0,02;

Кр2013г.=-460/7043=-0,06.

Данный коэффициент показывает, сколько прибыли приносит одна гривна положительного денежного потока. Чем выше значение показателя, тем эффективнее система управления денежными потоками предприятия.

Рассчитаем коэффициент оборачиваемости денежных активов в днях по формуле:

Кода = Содс*Т/ОДп

Содс2011г.= 13тыс.грн.+9тыс.грн/2=11тыс.грн.;

Кода2011г.= 11тыс.грн*360/4492тыс.грн =0,88 дней;

Содс2012г. = 9тыс.грн.+ 33тыс.грн./2=21тыс.грн.;

Кода2012г.=21тыс.грн.*360/5101тыс.грн.=1,48день;

Содс2013г.=33тыс.грн.+53тыс.грн./2=43тыс.грн.;

Кода2013г.=43тыс.грн.*360/5880=2,63 дня.

Этот коэффициент показывает продолжительность одного оборота денежных средств. Чем ниже его значение, тем эффективнее оборачиваются денежные средства, тем короче цикл оборота денежных средств.

ЧАО «ДТ «Актер» за период с 2011 г. по 2013 г. увеличило финансовые ресурсы на 1581 тыс. грн. или на 110,6%. Увеличение средств свидетельствует о росте производственных возможностей предприятия и заслуживает положительной оценки.

Представленные данные позволяют сделать выводы: доля оборотных средств составляет десятую часть активов предприятия, но она значительно сокращается; доля основных средств увеличивается и составляет основную часть активов предприятия; значительно увеличились текущие обязательства – это свидетельствует о недостаточности денежных средств у предприятия.

Анализируя показатели деловой активности предприятия можно констатировать, что объем реализации услуг возрос с повышением капитала, но значительно уменьшилась прибыль.

На основании финансового анализа текущего состояния предприятия проведена разработка рекомендаций, которые позволили бы оптимизировать их структуру.