Раздел 3 (Слайд 15)

Для санаторно-курортного предпринимательства характерны фазы деловой активности, которые зависят от времени года. Определенным при этом выступает фактор туристических интересов, математическим выражением которого является индекс сезонности денежных поступлений или загрузки санатория.

Конкретные решения по поступлениям и использованию финансовых ресурсов должны приниматься на основе двух критериев: рентабельности и платежеспособности.

Предстоящие возможности обеспечения потребности в капитале прогнозируется на основе анализа движения денежных средств. Предприятие не может работать, не видя перспектив своего развития. ЧАО «ДТ «Актер» необходимо наращивать объемы продаж и таким образом обеспечивать финансовую устойчивость и самофинансирование.

Большую популярность в области прогнозирования риска банкротства предприятия получили работы американского ученого Э. Альтмана. Особенно подчеркнем, что эта модель является одной из основных методик диагностики финансовой устойчивости предприятия.

Представим характеристику рассматриваемой модифицированной модели:

Z = 0,717A + 0,847B + 3,107C + 0,42D + 0,995E,

где А, В, С, D, E – коэффициенты.

Представим формулы для вычисления коэффициентов:

А=СК/СА

В = НП/СА

С = ЧП/СА

D = СК/

Е = В/СА

Если Z<1,23 то предприятие станет банкротом в ближайшие два-три года, если Z лежит в диапазоне от 1,23 до 2,89, то ситуация неопределенна, если Z > 2,89 – предприятие финансово устойчиво.

Большую популярность в области прогнозирования риска банкротства предприятия получили работы американского ученого Э. Альтмана.

Показатели и расчеты определения вероятности банкротства «ДТ «Актер» приведем в табл. 7.

Таблица 7

Определение вероятности банкротства ЧАО «ДТ «Актер»

за 2011 – 2013 гг. по модифицированной модели Э. Альтмана, тыс. грн.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Оборотные активы (ОА) |

1382 |

204 |

271 |

|

Краткосрочные обязательства (КО) |

155 |

1405 |

2106 |

|

Совокупные активы (СА) |

15175 |

16303 |

16544 |

|

Коэффициент А |

0,989 |

0,914 |

0,873 |

|

Чистая прибыль (ЧП) |

541 |

272 |

146 |

|

Коэффициент В |

0,145 |

0,128 |

0,098 |

|

Нераспределенная прибыль (НП) |

2207 |

2085 |

1625 |

|

Коэффициент С |

0,036 |

0,017 |

0,009 |

|

Собственный капитал (СК) |

15020 |

14898 |

14438 |

|

Заемный капитал (ЗК) |

12497 |

12497 |

12497 |

|

Коэффициент D |

1,2 |

1,19 |

1,15 |

|

Выручка (В) |

5809 |

6225 |

6756 |

|

Коэффициент Е |

0,383 |

0,382 |

0,408 |

|

Коэффициент Z |

1,829 |

1,696 |

1,626 |

Z2011 г. = 0,717 * 0,989 + 0,847 * 0,145 + 3,107 * 0,036 + 0,42 * 1,2 + 0,995 * 0,383 = 0,709 + 0,123 + 0,112 + 0,504 +0,381 = 1,829;

Z2012 г. = 0,717 * 0,914 + 0,847 * 0,128 + 3,107 * 0,017 + 0,42 * 1,19 + 0,995 * 0,382 = 0,655 +0,108 + 0,053 + 0,5 + 0,38 = 1,696;

Z2013 г. = 0,717 * 0,873 + 0,847 * 0,098 + 3,107 * 0,009 + 0,42 * 1,15 + 0,995 * 0,408 = 0,626 + 0,083 + 0,028 + 0,483 + 0,406 = 1,626.

Полученные данные позволяют сделать вывод, что «ДТ «Актер» обладает достаточным уровнем финансовой устойчивости.

(Слайд 16)

При анализе финансовой отчетности, для определения уровня финансовой устойчивости в долгосрочной перспективе и риска банкротства, проводят анализ платежеспособности предприятия по методике Д.Дюрана.

Методика Д.Дюрана представляет собой интегральную оценку финансовой устойчивости на основе скорингового анализа.

Таблица 8

«Классификация предприятий по уровню платежеспособности»

|

Показатель |

Границы классов согласно критериям | ||||

|

1–й класс |

2–й класс |

3–й класс |

4–й класс |

5–й класс | |

|

Коэффициент текущей Ликвидности |

2,0 и выше (30 баллов) |

1,98–1,7 (29,9–20 баллов) |

1,69–1,4 (19,9–10 баллов) |

1,39–1,1 (9,9-1 балл) |

1 и ниже (0 баллов) |

|

Коэффициент финансовой Независимости |

0,7 и выше (20 баллов) |

0,69–0,45 (19,9–10 баллов) |

0,44–0,3 (9,9–5 баллов) |

0,29–0,2 (5–1 балл) |

Менее 0,2 (0 баллов) |

|

Рентабельность совокупного капитала, % |

30 и выше (50 баллов) |

29,9–20 (49,9–35 баллов |

19,9–10 (34,9–20 баллов |

9,9–1 (19,9–5 баллов) |

Менее 1 (0 баллов) |

|

Границы классов |

100 баллов и Выше |

99–65 баллов |

64–35 баллов |

34–6 баллов |

0 баллов |

В данном случае методика представляет собой суммирование трех основных показателей, характеризующих платежеспособность предприятия, с определенными весовыми коэффициентами.

На основании полученных расчетов коэффициентов ранее в разделе 2 согласно методике Дюрана составлена табл. 9

Таблица 9

Балльная оценка класса ЧАО «ДТ «Актер»

|

Показатель |

2011 г. |

2012 г. |

2013 г. | |||||

|

Коэффициент |

Балл |

Коэффициент |

Балл |

Коэффициент |

Балл | |||

|

Коэффициент текущей ликвидности |

8,9 |

30,0 |

0,14 |

0 |

0,13 |

0 | ||

|

Коэффициент финансовой независимости |

0,99 |

20,0 |

0,91 |

20,0 |

0,87 |

20,0 | ||

|

Рентабельность совокупного капитала |

3,56 |

7,1 |

1,67 |

3,3 |

0,88 |

0 | ||

|

Итого баллов |

Х |

57,1 |

Х |

23,3 |

Х |

20 | ||

Относим предприятие по финансовому состоянию за 2011 г. к третьему

классу, за 2012 г. к четвертому классу и за 2013 г. к четвертому классу. Главным фактором снижения уровня финансового состояния явилось снижение рентабельности собственного капитала с 3,56 % до 0,88 %, что в 2011 г. обеспечило 7,1 балла, в 2012 г. 3,3 балла, а в 2013 г. вообще отсутствует показатель рентабельности.

Апробированные модели по Д. Дюрану и по Э. Альтману позволяют считать, что исследуемое предприятие обладает определенным запасом прочности по платежеспособности и финансовой устойчивости за анализируемый период. Считаем целесообразным внедрить в практику работы бухгалтерии пансионата подобного рода расчеты, особенно по плановым/перспективным показателям предприятия с целью обеспечения его устойчивого финансового развития.

(Слайд 17)

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро.

Сезонность в деятельности санаторных организаций обусловлена объективными причинами, которые возникают в сфере потребительского спроса, что можно наблюдать в загрузке исследуемого санатория по месяцам ЧАО «ДТ «Актер». В табл.10 представлены коэффициенты сезонности по месяцам за 2013год. В последней колонке в нижнем углу получен общий коэффициент сезонности, который равен 0,84, что можно выразить как непостоянное использование 84% мощности санатория в течение года.

Для количественного описания взаимосвязей между представленными переменными Xi (месяцы) и Yi (загрузка) использовался метод регрессии и корреляции.

Модель вида, где Yi - зависимая переменная (результативный признак); Xi - независимая, или объясняющая, переменная (признак-фактор).

Линия регрессии - график функции у = f (x).

Таблица 10

Сезонная загрузка пансионата ЧАО «ДТ «Актер» за 2013 г.

|

Xi |

Yi |

х*у |

х^2 |

у^2 |

Y (теор) |

Отклоне ние ^2 |

Ei-Ei-1 |

(Ei-Ei-1)^2 |

Сезон ность (мес) |

Откло нение ^2

|

|

1 |

18,00 |

18,00 |

1,00 |

324 |

67,99 |

2498,72 |

- |

- |

0,26 |

0,54

|

|

2 |

19,00 |

38,00 |

4,00 |

361 |

70,87 |

2690,32 |

-1,88 |

3,54 |

0,27 |

0,54

|

|

3 |

34,00 |

102,00 |

9,00 |

1156 |

73,75 |

1580,02 |

12,12 |

146,87 |

0,46 |

0,29

|

|

4 |

68,00 |

272,00 |

16,00 |

4624 |

76,63 |

74,49 |

31,12 |

968,38 |

0,89 |

0,01

|

|

5 |

96,00 |

480,00 |

25,00 |

9216 |

79,51 |

271,87 |

25,12 |

630,96 |

1,21 |

0,04

|

|

6 |

170,00 |

1020,00 |

36,00 |

28900 |

82,39 |

7675,03 |

71,12 |

5057,90 |

2,06 |

1,13

|

|

7 |

193,00 |

1351,00 |

49,00 |

37249 |

85,27 |

11604,91 |

20,12 |

404,77 |

2,26 |

1,60

|

|

8 |

193,00 |

1544,00 |

64,00 |

37249 |

88,16 |

10992,47 |

-2,88 |

8,30 |

2,19 |

1,41

|

|

9 |

115,00 |

1035,00 |

81,00 |

13225 |

91,04 |

574,27 |

-80,88 |

6541,76 |

1,26 |

0,07

|

|

10 |

48,00 |

480,00 |

100,00 |

2304 |

93,92 |

2108,39 |

-69,88 |

4883,37 |

0,51 |

0,24

|

|

11 |

13,00 |

143,00 |

121,00 |

169 |

96,80 |

7022,17 |

-37,88 |

1434,98 |

0,13 |

0,75

|

|

12 |

39,00 |

468,00 |

144,00 |

1521 |

99,68 |

3682,00 |

23,12 |

534,48 |

0,39 |

0,37

|

|

|

|

|

|

|

|

|

|

|

|

6,99 |

|

Итог |

|

6951,00 |

650,00 |

136298 |

|

50774,65 |

|

20615,30 |

|

0,84 |

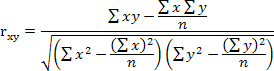

Коэффициент корреляции величин х и у (rxy) свидетельствует о наличии или отсутствии линейной связи между переменными:

![]() ;

;

где ![]()

![]() (-1;

1). Если:

(-1;

1). Если: ![]() =

-1, то наблюдается строгая отрицательная

связь;

=

-1, то наблюдается строгая отрицательная

связь;

![]() =

1, то наблюдается строгая положительная

связь;

=

1, то наблюдается строгая положительная

связь;![]() =

0, то линейная связь отсутствует.

=

0, то линейная связь отсутствует.

![]() -

ковариация, т. е. среднее произведение

отклонений признаков от их средних

квадратических отклонений.

-

ковариация, т. е. среднее произведение

отклонений признаков от их средних

квадратических отклонений.

Вычисление промежуточных расчетов представлены в табл. 3.5.

Коэффициент корреляции принимает значения в интервале от -1 до +1. Считают, что если этот коэффициент не больше 0,30, то связь слабая: от 0,3 до 0,7 - средняя; больше 0,7 - сильная, или тесная. Когда коэффициент равен 1, то связь функциональная, если он равен 0, то говорят об отсутствии линейной связи между признаками.

Таблица 11

Расчёт основных показателей для анализа

сезонности загрузки пансионата ЧАО «ДТ «Актер» за 2013 г.

|

х сред |

у сред |

ху усредн |

х^2 сред |

у^2 сред |

|

|

|

|

6,50 |

83,83 |

579,25 |

54,17 |

11358,17 |

|

|

|

|

х *у сред |

|

|

х ср в кв |

у ср в кв |

|

|

|

|

544,92 |

|

|

42,25 |

7028,03 |

|

|

|

|

ковар |

|

|

|

|

|

|

|

|

34,33 |

|

|

|

|

|

|

|

|

дисп у |

σу |

корреляц |

крит к |

крит в |

Docт |

|r| |

σ ост |

|

4330,14 |

65,80 |

0,15 |

2,88 |

65,11 |

5077,46 |

0,15 |

71,26 |

|

дисп х |

σх |

элласт |

|

|

Dвнутр |

DW |

|

|

11,92 |

3,45 |

19,06 |

|

|

4231,22 |

0,41 |

|

Экономический смысл параметров уравнения линейной парной регрессии. Параметр b показывает среднее изменение результата у с изменением фактора х на единицу.

В связи с влиянием фактора сезонности на результаты финансово-хозяйственной деятельности санаториев, в стоимость услуги, кроме покрытия текущих затрат, закладывается и возмещение будущих издержек, связанных с колебаниями спроса на курортно-рекреационные услуги, приводящими к простоям санаторных организаций.

Сезонный характер загрузки мощностей – существенный фактор, сдерживающий движение к финансовому благополучию финансов санатория ЧАО «ДТ «Актер». Проблема ярко выраженной сезонности в работе санаторно-курортного комплекса стоит наиболее остро. Период курортной активности регионов санатория как и в общем по региону составляет три летних месяца, определяющих «высокий сезон».

Это период наполнения бюджета города, курорта и солидных отчислений в вышестоящие бюджеты.

Динамика загрузки санатория, которая выражает сезонность (расчет в табл. 10 и 11), представлена на рис. 2

Сезонность стимулирует высокую динамику цен на путевки в сезон повышенного спроса (июнь – сентябрь). Уровень цен на путевки в период повышенного спроса слишком высок и даже недоступен для подавляющей части работающих граждан России. В этой связи: резерв роста финансовых ресурсов ЧАО «ДТ «Актер» – снижение цен на путевки в период межсезонья. Снижение стоимости путевок способствовало бы росту спроса на отдых и лечение, положительно сказавшись на показателях загрузки.

Рис. 2. Сезонность по месяцам пансионата ЧАО «ДТ Актер» за 2013 г.

Также по результатам выполненного анализа в качестве первоочередных мер реализации финансовой политики «ДТ «Актер» можно предложить следующие:

1) усилить контроль над процессами потоков финансовых средств и ежеквартально осуществлять проверку выполнения реализуемости планов оказания санаторно-курортных услуг;

2) считать основой долгосрочного планирования деятельности предприятия санаторно-курортного комплекса обязательную разработку бизнес-плана, при этом необходимо проводить оценку эффективности проектов по их реализации на основе бизнес-планирования;

3) контролировать соотношение темпов роста дебиторской и кредиторской задолженностей.;

4) обеспечить снижение цен на услуги за счет маркетинговых исследований, разработать политику на основе анализа точек безубыточности по видам и направлениям услуг;

5) расширить спектр предлагаемых услуг, в том числе за счет маркетинговых исследований рынка и постоянного мониторинга внешней среды, на основе анализа спроса, выработки оптимальной ценовой политики;

6) внедрять на акционерных предприятиях СКК системы управленческого учета для анализа доходов и расходов по статьям и элементам затрат;

7) формировать политику управления финансовыми ресурсами на взаимосвязи и реализации кратко-, средне- и долгосрочных целей развития предприятия с учетом индикативных показателей, ориентирующих на достижение «финансового равновесия» и отражающих эффективное использование финансовых ресурсов;

8) вести бухгалтерский учет хозяйственных операций в соответствии с действующими в данном периоде нормативными и законодательными актами в этой области;

9) проводить во избежание ошибок в ведении бухгалтерского учета и налогообложении систематическое обучение (повышение квалификации) финансовых работников;

10) совершенствовать системы автоматизации бухгалтерского, налогового и управленческого учета;

11) особое внимание уделять вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, использование вторичного сырья, организации действенного учета и контроля за использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии, материального и морального стимулирования работников за экономию ресурсов и сокращения непроизводственных расходов и потерь;

12) ввести в практику бухгалтерии проведения анализ динамики этих потерь и разработка мероприятий по их устранению позволят значительно улучшить финансовое состояния субъекта хозяйствования;

13) считать целесообразным для «ДТ «Актер», дополнительный способ финансирования своей деятельности использование лизинга.

Сформулированные перспективы совершенствования управления ресурсами предприятия тесно связаны со всем рекреационным бизнесом Крыма.